綠色債券發(fā)行與資本配置

2022-06-15 01:22:02譚超楊文鶯

財會月刊·上半月 2022年6期

譚超 楊文鶯

【摘要】綠色金融在實現“碳達峰、碳中和”目標中扮演著不可替代的角色。 以2016 ~ 2020年A股中發(fā)行綠色債券的上市公司為研究對象, 探討企業(yè)發(fā)行綠色債券對債務契約的影響。 研究發(fā)現, 發(fā)行綠色債券的企業(yè)銀行借款的可獲得性更高、借款成本更低, 并且長期借款比重提高。 機制檢驗發(fā)現, 綠色債券發(fā)行降低了信息不對稱, 從而對債務契約簽訂產生有利影響。 異質性檢驗發(fā)現: 相較于規(guī)模較大的企業(yè), 中小企業(yè)發(fā)行綠色債券后債務期限結構中長期借款比重提高, 在一定程度上緩解了債務契約簽訂中存在的規(guī)模歧視問題; 綠色債券發(fā)行對債務契約的影響主要集中在治理水平較高的企業(yè)。

【關鍵詞】綠色債券;債務契約;綠色金融;ESG

【中圖分類號】F830 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2022)11-0147-9

一、引言

金融市場的完善對于國民經濟發(fā)展具有重要影響, 隨著綠色發(fā)展理念的推行, 綠色金融獲得快速發(fā)展, 金融業(yè)對綠色轉型的支持力度不斷加大。 綠色信貸余額已經累計突破13.03萬億元, 綠色債券累計發(fā)行也超過萬億元。 但是, 據聯(lián)合國環(huán)境規(guī)劃署(UNEP)估計, 為了達成控溫目標, 2050年之前每年對于低碳基礎設施的投入至少應為10000億美元, 2025年之前每年對于其他減緩和適應氣候變化項目的投入至少應為1500億美元。 未來30年, 我國大概需要新增綠色投資幾百萬億元[1] 。 但是, 政府財政資金無法滿足綠色投資需求, 融資缺口需要更多地依靠市場化的融資方式來彌補, 最終形成政府、金融機構和市場資本合作的模式。 在此背景下, 分析企業(yè)發(fā)行綠色債券在我國商業(yè)銀行貸款決策中的作用, 無疑對我國綠色金融體制改革乃至國民經濟可持續(xù)發(fā)展都具有一定的理論和實踐意義。

已有研究從會計信息和制度(包括正式制度和非正式制度)的角度對企業(yè)債務契約進行了較多探討[2] 。 研究發(fā)現, 除會計信息外, 銀企關系、政企關系、企業(yè)產權性質等眾多制度因素對銀行的借貸行為具有重要影響[3] 。 近年來, 在綠色發(fā)展理念的指引下, 針對企業(yè)的環(huán)境規(guī)制越來越多, 環(huán)境規(guī)制政策構成了企業(yè)環(huán)境保護的制度規(guī)范, 對債務契約的影響亦不容忽視。 企業(yè)的環(huán)境、社會和治理(ESG)信息在債務契約中的有用性是一個值得討論的話題。 有研究發(fā)現, 2019年發(fā)行的綠色債券中有67.29%的綠色債券發(fā)行利率低于可比債券的平均發(fā)行利率[4] , 即綠色債券具有成本優(yōu)勢; 也有研究者認為綠色債券并不能降低債券的發(fā)行利差[5] 。 這類文獻均從綠色債券的定價角度進行研究, 最終從不同角度, 利用不同的數據集得到發(fā)行溢價、平價和折價的不同結論。 其中所考察的債務成本指綠色債券的發(fā)行相比于傳統(tǒng)債券是否具有價差, 而沒有考慮對企業(yè)整體債務成本的溢出效應, 同時也沒有考察對債務契約簽訂的影響。

綜上可見, 作為反映企業(yè)環(huán)境、社會和治理方面的一個重要特征變量, 公司發(fā)行綠色債券對債務契約的影響尚缺乏討論。 本文基于債權人和債務人之間的信息不對稱, 從債務融資規(guī)模、債務融資成本和債務融資期限結構三個方面檢驗了企業(yè)發(fā)行綠色債券在債務契約簽訂中的信號傳遞作用。 研究發(fā)現: ①相比于僅發(fā)行傳統(tǒng)債券的上市公司, 發(fā)行綠色債券的公司銀行借款的可得性更高, 借款獲取能力的提高表現在總新增銀行借款、新增長期借款和新增短期借款金額的提升, 表明企業(yè)發(fā)行綠色債券在上市公司債務融資中發(fā)揮著積極的信號作用, 有助于企業(yè)獲得銀行借款; ②相較于未發(fā)行綠色債券的上市公司, 發(fā)行綠色債券的上市公司債務融資成本更低, 表明綠色債券的發(fā)行向債權人傳遞了有關企業(yè)社會責任履行質量的積極信號, 從而降低了債權人對環(huán)境風險的索償; ③發(fā)行綠色債券的企業(yè)長期借款比例顯著高于未發(fā)行綠色債券的企業(yè), 即企業(yè)發(fā)行綠色債券有利于提高長期借款比例, 改善債務期限結構。 機制檢驗發(fā)現, 綠色債券發(fā)行降低了信息不對稱水平, 從而對債務契約簽訂產生有利影響。 異質性檢驗發(fā)現, 綠色債券發(fā)行在一定程度上緩解了債務契約簽訂中存在的規(guī)模歧視問題, 主要體現在中小型企業(yè)發(fā)行綠色債券后債務期限結構中長期借款比重增大。 此外, 綠色債券對債務契約的影響主要集中在治理水平較高的企業(yè)。

本文可能的邊際貢獻在于: ①已有文獻主要針對會計信息、產權性質、銀企關系和政企關系等因素探討債務契約。 本文的研究結論表明, 企業(yè)發(fā)行具有ESG投資屬性的綠色債券對債務契約產生了積極影響, 表明企業(yè)ESG信息在債務契約中具有有用性, 為債務契約影響因素的研究提供了增量證據。 ②本文從企業(yè)整體債務融資成本角度, 拓展了綠色債券對資本成本影響的研究。 已有文獻均從債券發(fā)行定價角度研究綠色債券的成本優(yōu)勢且結論不一致, 本文對此提供了增量貢獻。

二、理論分析與研究假設

企業(yè)是一系列契約的聯(lián)結[6] , 交易費用決定了契約結構。 由于不確定性、機會主義和交易成本的存在, 契約通常是不完備的, 諸如聲譽、普遍接受的行為標準以及因重復交易而產生的慣例等非正式約束對于契約簽訂具有舉足輕重的影響。

債務融資是企業(yè)的一項重要財務活動, 債務契約規(guī)范著債權人和債務人的權利與義務。 債務契約中的主要風險來自于債權人能否依據契約條款收回本金和利息, 這取決于債務人的經濟狀況和非經濟狀況, 前者主要指債務人的經營狀況和償債能力, 后者主要指債務人的信譽、道德等非財務信息。 會計信息可以相對全面地反映企業(yè)的財務狀況, 但同樣具有一定的局限性, 例如, 會計信息依循歷史成本原則, 容易受到管理層機會主義行為的影響(如盈余管理), 因此, 對于債務契約簽訂而言, 會計信息并非是充分的。 正是由于上述會計信息的不足和非財務因素的存在, 非會計信息對債務契約結構具有不可忽視的影響。

在環(huán)境規(guī)制日益嚴格的背景下, 環(huán)境風險相關信息在非財務信息中越來越重要。 對于以銀行為主的債權人而言, 其之所以對企業(yè)的環(huán)境風險敏感程度較高存在多種原因。 一方面, 環(huán)境負外部性較高的企業(yè), 可能面臨環(huán)境監(jiān)管、合規(guī)和訴訟風險, 從而導致更高的信用風險; 另一方面, 銀行等信貸機構向環(huán)境負外部性較高的企業(yè)發(fā)放貸款后, 直接面臨兩種額外風險, 一是違規(guī)發(fā)放貸款后面臨的訴訟風險, 二是與污染企業(yè)存在關聯(lián)而不符合主流社會價值觀所導致的聲譽風險[7] 。 對于以企業(yè)為主的債務人而言, 環(huán)境負面事件將對企業(yè)價值產生重要影響。 首先, 當環(huán)境訴訟敗訴后, 企業(yè)會面臨巨額罰款, 從而陷入現金短缺的困境, 進而影響企業(yè)的償債能力, 增加企業(yè)的破產風險。 其次, 被訴訟企業(yè)敗訴后, 企業(yè)的社會不負責任行為對產業(yè)鏈上的其他利益相關者形成負面溢出效應, 嚴重損害企業(yè)的聲譽, 影響利益相關者對企業(yè)的信任, 對于企業(yè)而言, 聲譽是一項資產, 是自我履約的一個重要因素, 有助于降低交易費用[8] 。 企業(yè)發(fā)行綠色債券籌資, 并進行綠色投資以履行環(huán)境方面的社會責任, 有助于降低環(huán)境負外部性并減少環(huán)境風險, 進而增加聲譽資產。 而且, 發(fā)行綠色債券的行為容易被債權人察覺到, 構成一種有效的、被接受的環(huán)境友好行為標準, 這些都作為非正式制度影響債務契約的簽訂。

信貸配給理論認為, 信息不對稱和代理問題是造成信貸配置低效率的主要原因[9] 。 在契約不完備情況下, 銀行基于利潤最大化原則, 通過價格手段和非價格手段對債務契約進行調整, 進而緩解逆向選擇和道德風險問題, 實現銀行與企業(yè)之間的激勵相容, 優(yōu)化信貸資產配置。 信息不對稱和監(jiān)督成本對債務契約的影響最終表現為以調整貸款額度、貸款利率和期限結構的方式達到信貸均衡配給。 銀行等債權人在債務契約談判過程中并不僅僅考慮貸款利率, 而是要綜合評價借款企業(yè)的風險水平。 對于資產質量好、信用水平高、償債能力強的企業(yè), 會給予更優(yōu)惠的債務條件, 包括更低的價格、更大的借款規(guī)模、更長的債務期限。

隨著綠色信貸政策的推行, 銀行的責任投資意識越來越強, 對循環(huán)經濟、環(huán)境保護和節(jié)能減排技術改造項目的信貸支持力度逐年加大, 截至2021年12月31日, 綠色信貸本外幣余額已超過15.9萬億元人民幣。 然而, 綠色市場是一個典型的信息不對稱市場, 對“漂綠”的擔憂增加了銀行在環(huán)境風險評估中的信息搜集成本。 企業(yè)通過發(fā)行綠色債券, 不僅向綠色產業(yè)項目承諾了大量資金, 而且相比于普通債券, 綠色債券的發(fā)行存在額外的披露和監(jiān)管要求, 遵守標準需要大量的管理工作和資源, 這對發(fā)行人而言意味著更高的合規(guī)成本。 因此, 企業(yè)發(fā)行綠色債券釋放出一種關于企業(yè)環(huán)境風險的可靠信號, 綠色債券的發(fā)行發(fā)揮了信號傳遞作用[10] 。

綜上所述, 綠色債券發(fā)行一方面提高了企業(yè)聲譽, 另一方面降低了借貸雙方信息不對稱水平, 從而對債務契約簽訂產生有利影響, 有助于企業(yè)獲取更優(yōu)惠的信貸支持。 據此, 本文提出如下研究假設:

H1: 相比于僅發(fā)行普通債券的公司, 發(fā)行綠色債券的公司能夠獲得更多銀行借款。

H2: 相比于僅發(fā)行普通債券的公司, 發(fā)行綠色債券的公司債務資本成本更低。

H3: 相比于僅發(fā)行普通債券的公司, 發(fā)行綠色債券的公司長期借款比重更大。

三、研究設計

(一)樣本選擇

本文以我國2016 ~ 2020年發(fā)行過債券(包括普通債券和綠色債券)的A股上市公司作為初始研究樣本, 利用雙重差分法和傾向得分匹配法(PSM-DID)實證檢驗企業(yè)發(fā)行綠色債券對債務契約的影響。 我國上市公司首次發(fā)行綠色債券是在2016年, 但為了保持DID樣本平衡并拓展分析期間以觀測發(fā)行前的趨勢, 本文數據觀測期間設置為2011 ~ 2020年。 之所以將初始研究樣本限定為發(fā)行過債券的上市公司, 目的是排除普通債券發(fā)行行為對本文研究結論構成的潛在干擾, 使研究結果可明確歸因于綠色債券的發(fā)行。 在此基礎上, 剔除金融行業(yè)公司、A+H股上市公司、特殊處理公司(ST、?ST), 以及重要變量缺失的上市公司。 為避免極端值的影響, 本文對所有連續(xù)變量進行了上下1%的縮尾處理。

參考已有文獻[10] , 本文將基期發(fā)行過綠色債券的上市公司作為處理組, 使用傾向得分匹配法(PSM)構建配對樣本。 通過此方法匹配其他特征相似而只有是否發(fā)行綠色債券不同的上市公司樣本, 在一定程度上減少觀測數據所帶來的自選擇和遺漏變量等問題。 具體而言, 采用邏輯回歸模型估計樣本發(fā)行綠色債券的可能概率, 運用1∶1近鄰匹配方法, 根據傾向得分值為處理組挑選與其概率值最為接近的對照組作為控制樣本。 在預測模型中控制市值規(guī)模、賬面市值比、Beta、現金流量比、股權制衡度。 數據來源于WIND數據庫和國泰安數據庫。 最終獲得598個觀測值, 其中處理組包含260個觀測值, 對照組包含338個觀測值。

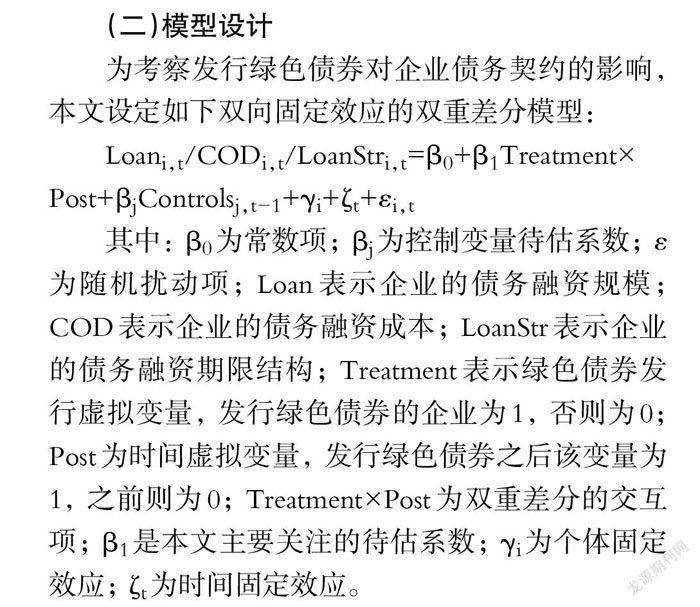

(二)模型設計

為考察發(fā)行綠色債券對企業(yè)債務契約的影響, 本文設定如下雙向固定效應的雙重差分模型:

Loani,t/CODi,t/LoanStri,t=β0+β1Treatment×

Post+βjControlsj,t-1+γi+ζt+εi,t

其中: β0為常數項; βj為控制變量待估系數; ε為隨機擾動項; Loan表示企業(yè)的債務融資規(guī)模; COD表示企業(yè)的債務融資成本; LoanStr表示企業(yè)的債務融資期限結構; Treatment表示綠色債券發(fā)行虛擬變量, 發(fā)行綠色債券的企業(yè)為1, 否則為0; Post為時間虛擬變量, 發(fā)行綠色債券之后該變量為1, 之前則為0; Treatment×Post為雙重差分的交互項; β1是本文主要關注的待估系數; γi為個體固定效應; ζt為時間固定效應。

(三)主要變量的度量

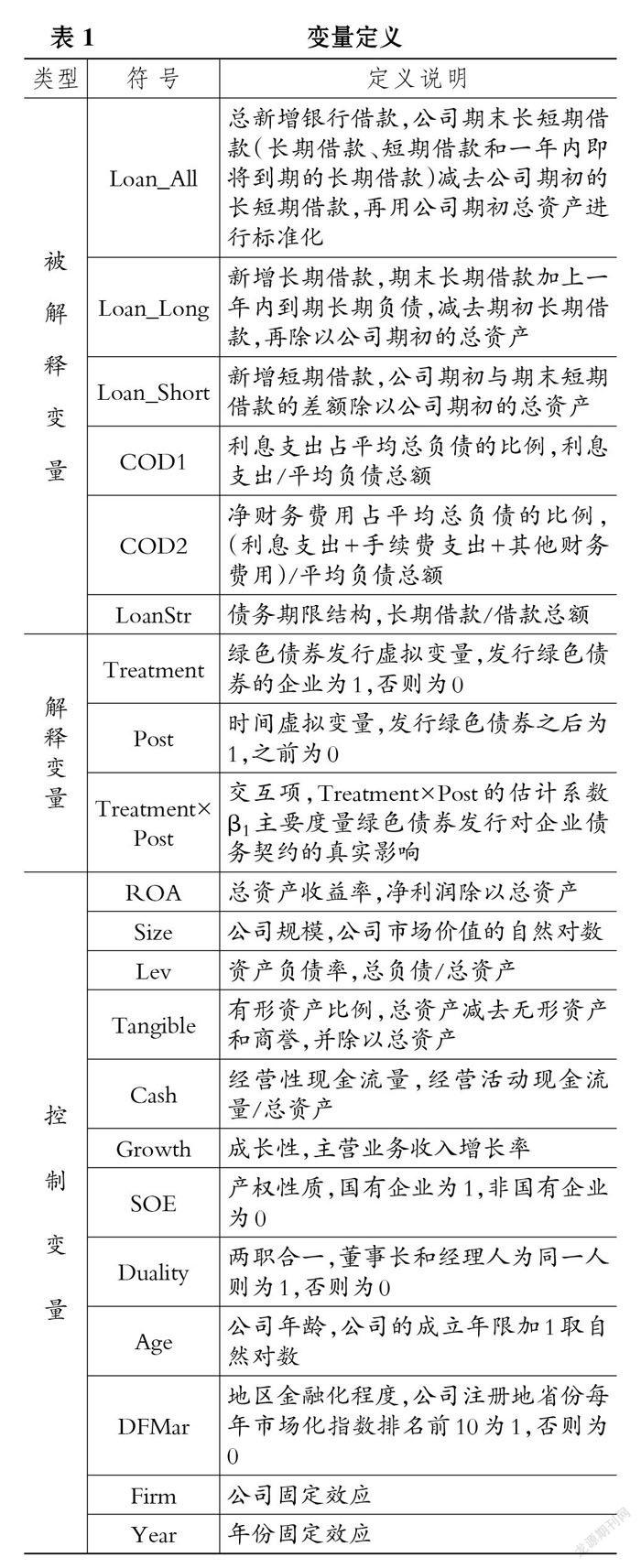

1. 債務融資規(guī)模(Loan)。 借鑒王會娟等[11] 的研究, 本文使用企業(yè)新增銀行借款動態(tài)反映債務契約中的債務可得性。 根據新增銀行借款的期限不同, 該指標又細分為三個變量: 總新增銀行借款(Loan_All)、新增長期借款(Loan_Long)、新增短期借款(Loan_Short)。 總新增銀行借款(Loan_All)等于公司期末長短期借款(長期借款、短期借款和一年內即將到期的長期借款)減去公司期初的長短期借款, 再用公司期初總資產進行標準化; 新增長期借款(Loan_Long)為期末長期借款加上一年內到期長期借款, 然后減去期初長期借款, 再除以公司期初的總資產; 新增短期借款(Loan_Short)即公司期末與期初短期借款的差額除以公司期初的總資產。

2. 債務融資成本(COD)。 債務融資成本事后計算方法分為存量計量法和流量計量法。 流量計量方法主要考慮債務的動態(tài)利率, 但我國大部分上市公司并未提供不同債務的利率。 基于數據的可得性, 本文使用存量計量方法來衡量債務融資成本。 借鑒李廣子和劉力[12] 的研究, 采用利息支出占平均總負債的比例(COD1)和凈財務費用占平均總負債的比例(COD2)兩種方法衡量。 其中: 凈財務費用為利息支出、手續(xù)費支出和其他財務費用之和; 平均總負債等于總負債的期初和期末額的平均值。

3. 債務期限結構(LoanStr)。 我國《企業(yè)會計準則第30號——財務報表列報》將“自資產負債表日起一年內到期應予以清償”或“預計在一個正常營業(yè)周期中清償”的負債視為流動負債, “流動負債以外的負債應當歸類為非流動負債”。 因此, 本文基于我國會計準則規(guī)定和上市公司負債信息的實際披露情況, 將償還期限在一年以上的銀行借款定義為長期借款, 債務期限結構定義為長期借款占總借款的比重。

4. 控制變量。 參考已有文獻[12,13] , 選取公司規(guī)模(Size)、資產負債率(Lev)、經營性現金流量(Cash)、有形資產比例(Tangible)、總資產收益率(ROA)、成長性(Growth)、產權性質(SOE)、兩職合一(Duality)、公司年齡(Age)、地區(qū)金融化程度(DFMar)作為控制變量。 具體變量定義見表1。

四、實證結果分析

(一)描述性統(tǒng)計

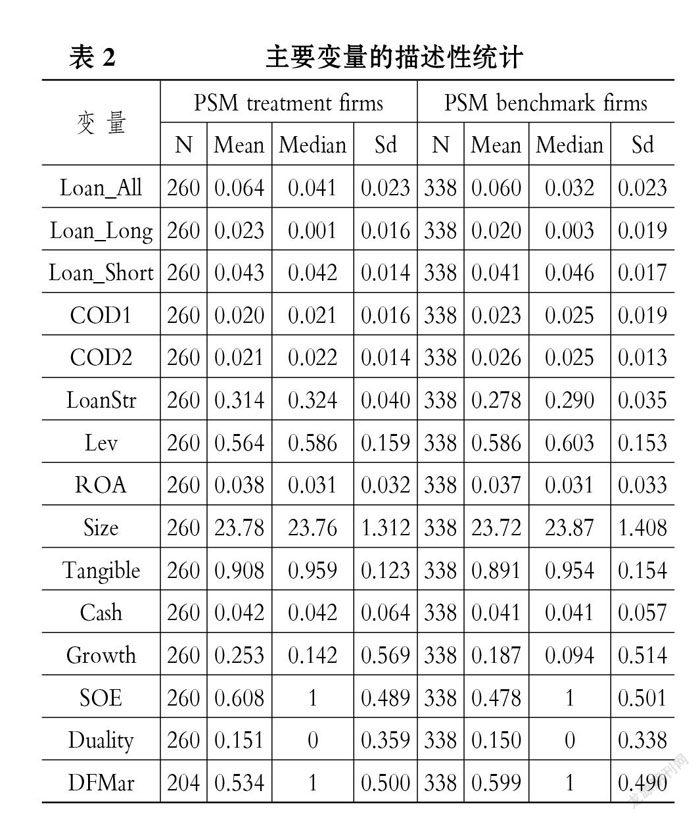

表2列示了PSM樣本處理組和對照組主要變量的描述性統(tǒng)計結果。 從中可以看出, 處理組總新增銀行借款均值為0.064, 對照組總新增銀行借款均值為0.060; 處理組新增長期借款均值為0.023, 對照組新增長期借款均值為0.020; 處理組新增短期借款均值為0.043, 對照組新增短期借款均值為0.041。 該結果與已有研究類似[11] , 初步判斷處理組新增銀行借款略多于對照組。 兩種方法衡量的債務融資成本在處理組的均值分別為0.020、0.021, 在對照組的均值分別為0.023、0.026, 初步判斷處理組的債務融資成本略小于對照組。 處理組的債務期限結構均值為0.314, 對照組為0.278, 即長期借款占借款總額的比重處理組略高。

(二)回歸結果分析

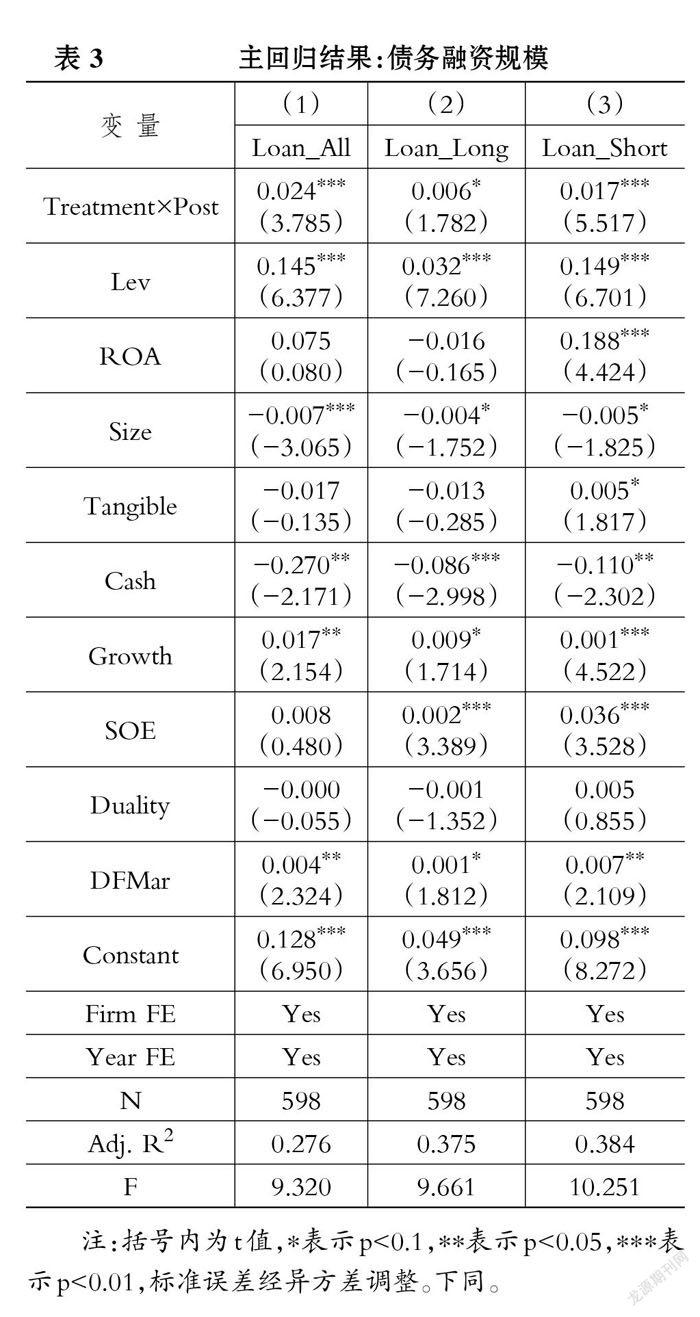

1. 綠色債券發(fā)行與企業(yè)債務融資規(guī)模。 表3報告了PSM樣本中綠色債券發(fā)行對新增債務融資的影響的固定效應雙重差分回歸結果, 被解釋變量分別為總新增銀行借款(Loan_All)、新增長期借款(Loan_Long)和新增短期借款(Loan_Short)。 結果顯示, 第(1)列Treatment×Post的系數為0.024, 且在1%的水平上顯著, 說明發(fā)行綠色債券具有信號作用, 對于債務融資具有促進作用。 控制變量中, 資產負債率、成長性與總新增銀行借款顯著正相關。 第(2)列Treatment×Post的系數為正, 在10%的水平上顯著, 說明從綠色債券發(fā)行當年看, 企業(yè)長期負債獲得量增加。 第(3)列Treatment×Post的系數在1%的水平上顯著為正, 在一定程度上說明綠色債券發(fā)行后, 企業(yè)短期銀行借款量增加, 即發(fā)行綠色債券有助于發(fā)債企業(yè)獲得更多的短期借款。 綜上, 相比于對照組企業(yè)而言, 發(fā)行綠色債券的企業(yè)債務可得性提高, 支持了H1。

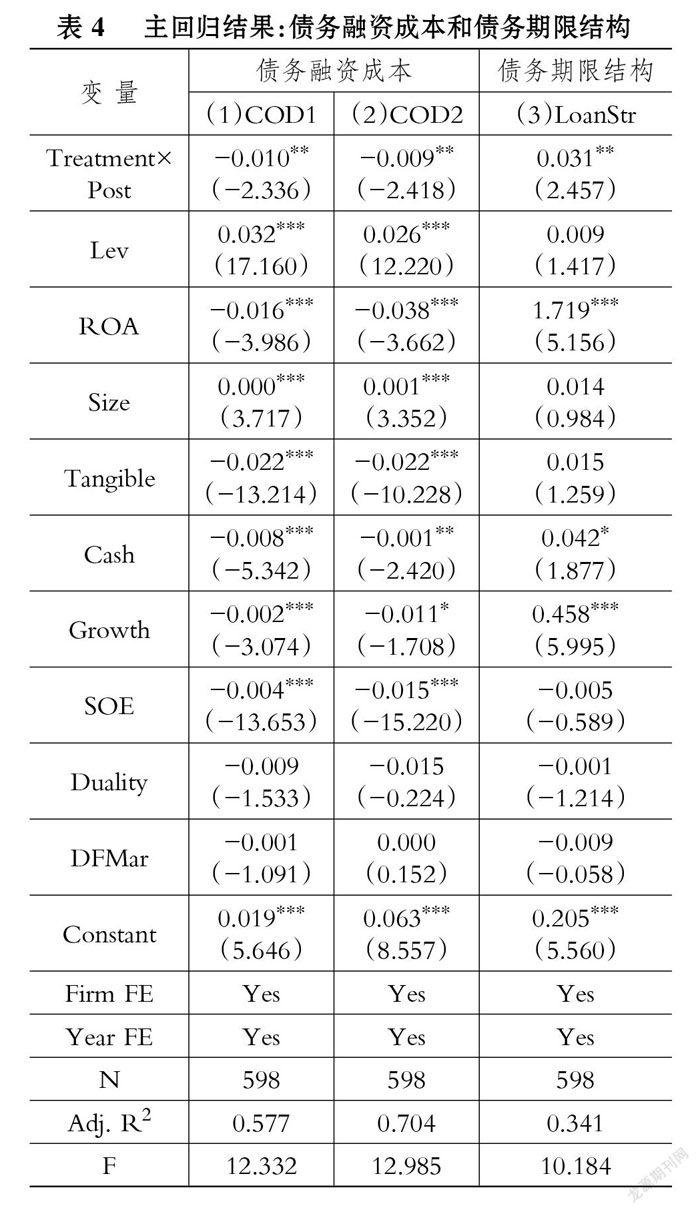

2. 綠色債券發(fā)行與企業(yè)債務融資成本。 表4第(1) ~ (2)列為綠色債券發(fā)行對上市公司債務融資成本的回歸結果。 在列(1)中, 被解釋變量為利息支出占平均總負債的比例, Treatment×Post的系數在5%的水平上顯著為負; 在列(2)中, 被解釋變量為凈財務費用占平均總負債的比例, Treatment×Post的系數在5%的水平上顯著為負。 結果說明, 綠色債券發(fā)行在上市公司債務融資中起到了積極的信號作用, 有利于降低債務融資成本, H2得到驗證。

3. 綠色債券發(fā)行與企業(yè)債務期限結構。 表4第(3)列為綠色債券發(fā)行對上市公司債務期限結構的回歸結果。 使用長期借款占總借款的比重衡量債務期限結構。 綠色債券發(fā)行與長期借款比重正相關, Treatment×Post的系數在5%的水平上顯著為正。 結果表明, 企業(yè)發(fā)行綠色債券對于提高長期借款比重具有正向影響, 改善了企業(yè)債務期限結構。 回歸結果支持了H3。 控制變量中, 總資產收益率、成長性與企業(yè)長期借款比重顯著正相關, 說明這些特征對改善企業(yè)的債務期限結構具有正向影響, 與已有研究的結果基本一致。

(三)穩(wěn)健性檢驗

為了檢驗DID估計的有效性, 本文進行了以下穩(wěn)健性檢驗:

1. 平行趨勢檢驗。 首先, 本文進行了處理組和對照組的平行趨勢檢驗以保證綠色債券發(fā)行是滿足DID條件的。 由于不同樣本發(fā)行債券的時間不同, 所以本文將處理組和對照組的時間轉換為相對日期, 特別地, 樣本起始年份至發(fā)行綠色債券前四年均設為-4, 發(fā)行債券后一年度及其之后的年份均設置為+1。 由此獲得6個指示變量, 即Treatment×Post(-4)、Treatment×Post(-3)、Treatment×Post(-2)、Treatment×Post(-1)、Treatment×Post(0)、Treatment×Post(+1), 并將-1年設置為基準年。

表5列示了平行趨勢檢驗的結果。 第(1) ~ (3)列中, 發(fā)行債券前Treatment×Post的系數均不顯著, 表明在發(fā)行綠色債券前, 處理組樣本與其他企業(yè)的新增銀行借款、債務融資成本、債務期限結構均無顯著差異, 即處理組與對照組具有相同的趨勢, 滿足DID的前提條件。

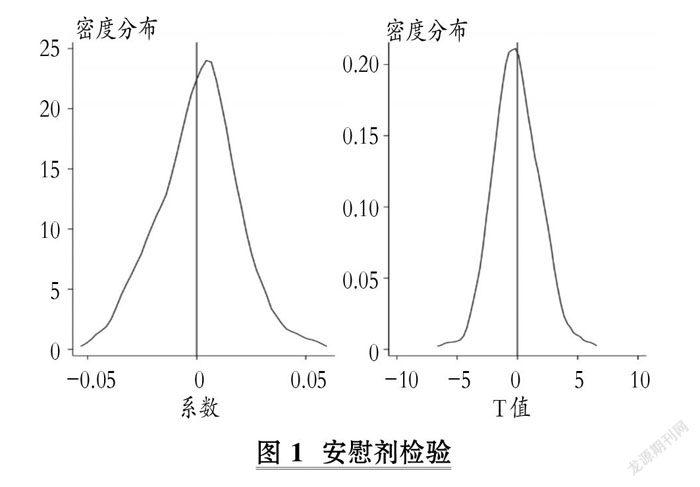

2. 安慰劑檢驗。 由于結果可能受到不可觀測因素的影響, 為判斷主回歸結果是否由這些因素驅動, 通過反事實方法設置安慰劑檢驗, 隨機生成發(fā)行綠色債券的樣本, 重新對主回歸模型進行1000次回歸。 圖1分別列示了被解釋變量為總新增銀行借款時的檢驗結果, 隨機過程的系數核密度估計值和t值均分布在0附近, 表明隨機處理過程不會產生本文觀測到的結果, 進一步說明所觀察到的效果是由發(fā)行綠色債券引起的, 而不是由其他因素推動的。 當被解釋變量為債務融資成本和債務期限結構時結果類似。

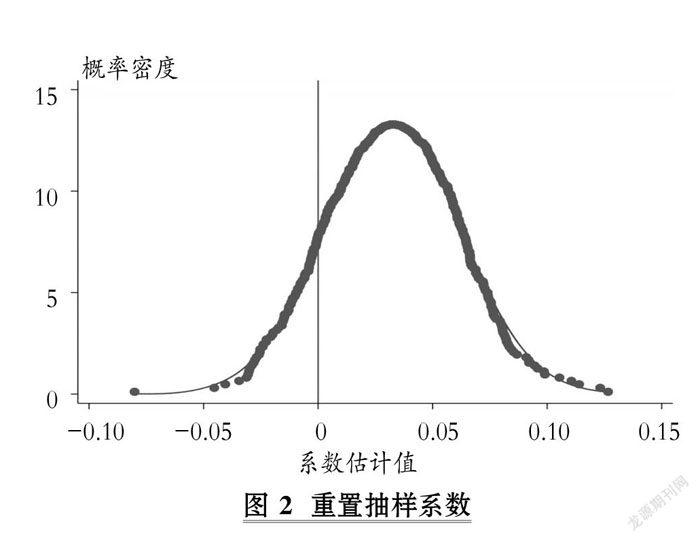

3. 重置抽樣。 盡管本文實證檢驗中對樣本進行了PSM處理, 但由于發(fā)行綠色債券的上市公司數量有限, 造成本文的樣本量較少。 為解決數據量不足的問題, 進一步緩解選擇性偏差, 本文在PSM樣本中采用Bootstrap方法進行重復隨機抽樣。

圖2列示了被解釋變量為總新增銀行借款時, 重復抽樣1000次的結果。 重復抽樣Treatment×Post系數的結果顯著為正。 由此可見, 重復抽樣結果與主回歸結果并無實質差異。 同時, 當被解釋變量為債務融資成本和債務期限結構時, 重復抽樣結果與基準回歸結果也類似(因篇幅限制, 圖片未列示)。 表明本文的主要結果是穩(wěn)健的。

五、進一步分析

(一)機制分析: 信息不對稱視角

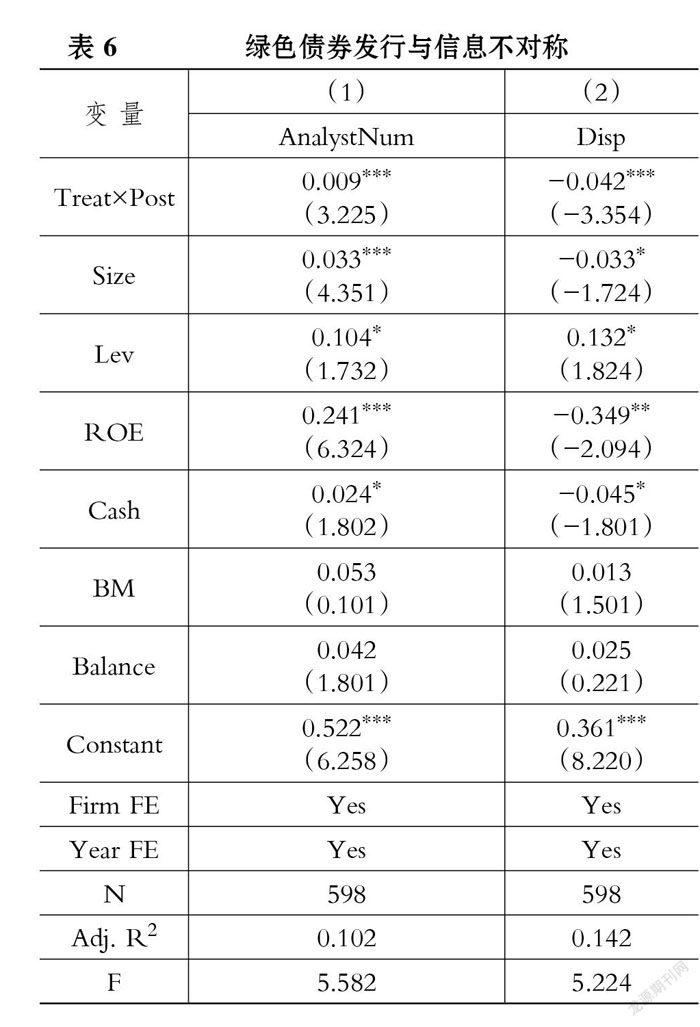

“信息距離”反映了銀行與企業(yè)之間的信息不對稱程度, 債務契約簽訂與銀企之間的“信息距離”相關[14] , 因為信息不對稱使得發(fā)現機會主義行為的難度顯著加大, 從交易成本經濟學角度看, 機會主義識別與監(jiān)督的困難使得企業(yè)實施該行為的機會成本大大降低。 信息距離越大, 即信息不對稱程度越高, 銀行的信貸決策面臨的不確定性風險也越高。 具體到本文的研究, “信息距離”是指銀行對企業(yè)ESG信息的了解程度。 企業(yè)發(fā)行綠色債券, 一方面?zhèn)鬟f了企業(yè)進行ESG投資履行社會責任的特有信息, 緩解了借貸雙方的信息不對稱; 另一方面提升了媒體關注度和投資者關注度[15] , 從而降低了債權人的監(jiān)督成本。

基于這一觀點, 本文進一步研究企業(yè)發(fā)行綠色債券是否緩解了企業(yè)與銀行之間的信息不對稱。 在前述模型的基礎上, 被解釋變量分別選擇分析師跟蹤數量(AnalystNum)和分析師預測分歧度(Disp)來衡量信息不對稱程度。 分析師跟蹤數量使用分析師跟蹤人數加1取對數衡量, 分析師預測分歧度用分析師預測的標準差除以平均值衡量。 分析師跟蹤數量越少, 分析師預測分歧度越高, 表明信息不對稱水平越高。 另外, 控制變量選取企業(yè)規(guī)模(Size)、資產負債率(Lev)、凈資產收益率(ROE)、經營性現金流量(Cash)、賬面市值比(BM)、股權制衡度(Balance), 并控制了公司與年份固定效應。

表6報告了綠色債券發(fā)行后分析師跟蹤數量和分析師預測分歧度的變化。 列(1)為分析師跟蹤數量的回歸結果, Treat×Post的系數在1%的水平上顯著為正; 列(2)為分析師預測分歧度的回歸結果, Treat×Post的系數在1%的水平上顯著為負。 這一結果表明, 綠色債券發(fā)行之后, 分析師跟蹤數量顯著提高, 并且預測分歧度降低, 從而支持了綠色債券發(fā)行可以緩解信息不對稱這一觀點。

(二)異質性分析

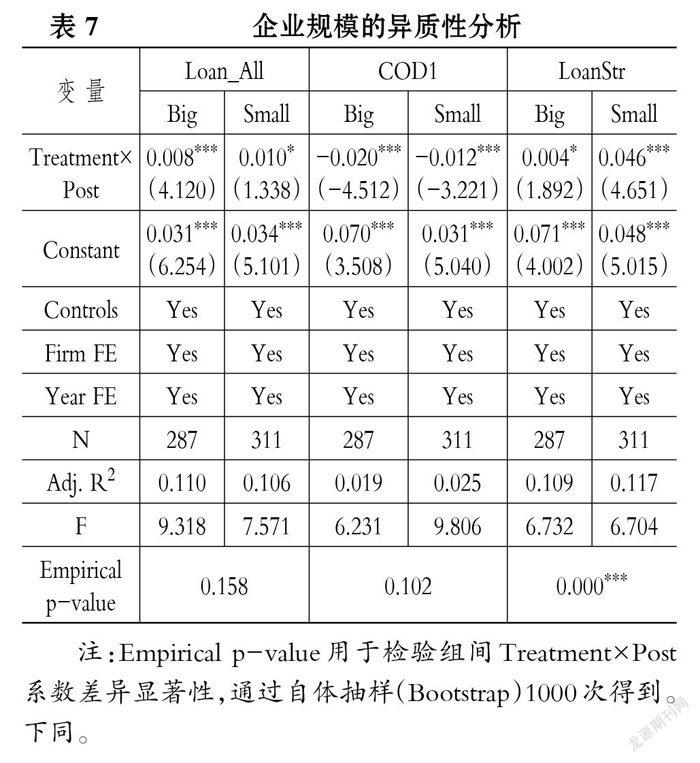

1. 企業(yè)規(guī)模。 諸多證據表明, 債務契約簽訂中存在規(guī)模歧視[12] 。 我國長期存在“中小企業(yè)融資難、融資貴”的現象, 盡管這類企業(yè)個體規(guī)模較小, 但由于數量眾多, 所以在我國經濟發(fā)展中具有不可替代的作用。 中小企業(yè)的規(guī)模約束意味著其獲取資源的能力有限, 可抵押資產較少, 市場影響力和抗風險能力較弱, 并且信息不對稱程度更高, 因此, 在債務契約簽訂中談判能力更弱。

企業(yè)承擔社會責任, 進行ESG投資, 往往需要持續(xù)的資金投入, 具有一定的投資風險。 綠色金融改革旨在降低環(huán)保籌資門檻, 有研究表明, 綠色金融改革有利于改善金融市場的信貸配給, 降低信貸成本, 并減少抵押品和貸款額度的限制。 因此, 相比于大型企業(yè)而言, 中小企業(yè)更需要借助綠色金融改革緩解債務契約談判中的規(guī)模約束, 提高貸款的可得性, 降低債務融資成本, 提升債務期限結構中長期借款占比。 本文按照企業(yè)規(guī)模的中位數, 將樣本劃分為大企業(yè)(Big)和中小企業(yè)(Small)兩組。 企業(yè)規(guī)模為市值的對數。 分別從債務融資規(guī)模、債務融資成本和債務期限結構三個角度, 分組檢驗發(fā)行綠色債券對不同規(guī)模企業(yè)的異質性影響。

表7列示了分組回歸結果。 被解釋變量分別為總新增銀行借款(Loan_All)、利息支出占平均總負債的比例(COD1)和債務期限結構(LoanStr)。 在Loan_All的回歸中, 大企業(yè)組的回歸系數在1%的水平上顯著為正(系數為0.008), 中小企業(yè)組的回歸系數在10%的水平上顯著為正(系數為0.010), 經過Bootstrap組間差異檢驗發(fā)現, 兩組之間不具有統(tǒng)計意義上的差異, 這一結果說明企業(yè)規(guī)模不會對綠色債券發(fā)行與債務融資規(guī)模的關系產生異質性影響。 在COD1的回歸中, 大企業(yè)組的回歸系數在1%的水平上顯著為負(系數為-0.020), 中小企業(yè)組的回歸系數在1%的水平上顯著為負(系數為-0.012), 但是Bootstrap組間差異檢驗并未發(fā)現二者具有統(tǒng)計意義上的差異, 表明綠色債券發(fā)行對債務融資成本的影響在不同規(guī)模的企業(yè)中并無不同。 在LoanStr的回歸中, 大企業(yè)組的回歸系數在10%的水平上顯著為正(系數為0.004), 中小企業(yè)組的回歸系數在1%的水平上顯著為正(系數為0.046), 經過Bootstrap組間差異檢驗發(fā)現, 中小企業(yè)組中Treatment×Post的系數在1%的水平上顯著更大, 這一結果說明規(guī)模較小的企業(yè)發(fā)行綠色債券有助于提高長期借款在債務融資中的比重。

綜合上述分析可知, 綠色債券發(fā)行在一定程度上緩解了債務契約簽訂中存在的規(guī)模歧視問題, 主要體現在中小企業(yè)發(fā)行綠色債券后債務期限結構中長期借款比重提高, 而債務融資規(guī)模、債務融資成本沒有顯著差異。

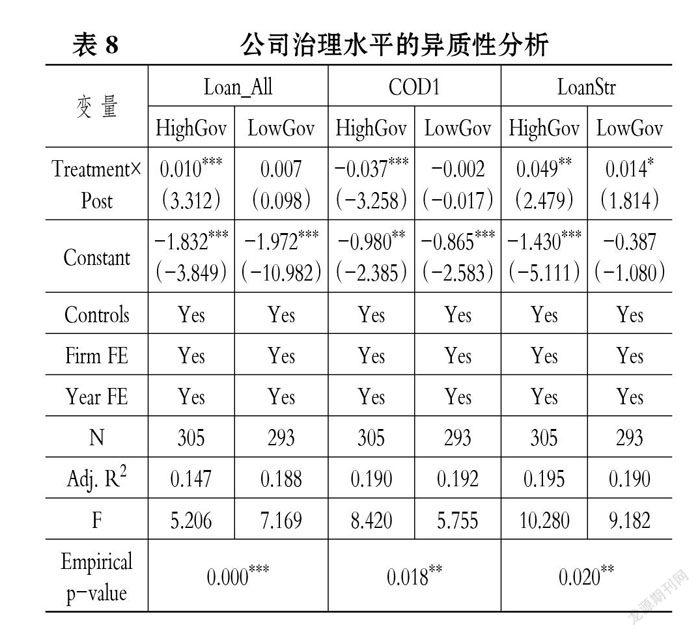

2. 公司治理水平。 公司治理是一種誘導或迫使管理層內部化利益相關者福利的制度設計, 是一項保障企業(yè)合法、合規(guī)經營的內部機制。 良好的公司治理可以對管理層形成有效的監(jiān)督, 緩解代理問題。 一方面, 譬如董事會中獨立董事比重提高, 能夠對管理層形成更加有效的監(jiān)督, 管理者的機會主義行為更不容易獲得董事會的通過; 另一方面, 高管薪酬契約中合理的ESG條款安排使得管理層克服“短視”行為, 實現企業(yè)價值最大化。 因此, 隨著公司治理水平的提高, 預期企業(yè)發(fā)行綠色債券的信號傳遞作用更強。

借鑒周茜等[16] 的方法, 采用主成分分析法構建一個綜合度量指標指代公司治理水平。 其中, 選取股權集中度、股權制衡度、機構持股比例、獨董比例、董事會規(guī)模、高管持股比例、高管薪酬以及董事長與總經理是否兩職合一反映公司治理中的監(jiān)督和激勵機制。 在主成分分析法結果中, 第一主成分即為公司治理水平(Governance)的指代變量, 本文未采用已有文獻將該結果取相反數的做法, 故該值越大, 公司治理水平越高。 根據該綜合指標, 以中位數為界, 將樣本分為公司治理水平高組(HighGov)和公司治理水平低組(LowGov)。

表8列示了依據公司治理水平分組回歸的結果。 其中, 被解釋變量為Loan_All時, 在公司治理水平高組中, Treatment×Post的系數在1%的水平上顯著為正, 在公司治理水平低組中, Treatment×Post的系數為正, 但未通過顯著性檢驗, 經Bootstrap組間差異檢驗發(fā)現, 治理水平高的企業(yè)系數顯著更大, 這一結果說明綠色債券發(fā)行對債務融資規(guī)模的促進作用主要發(fā)生在治理水平較高的企業(yè)中。 被解釋變量為COD1時, 公司治理水平高組Treatment×Post的系數在1%的水平上顯著為負, 公司治理水平低組Treatment×Post的系數為負, 但未通過顯著性檢驗, Bootstrap組間差異檢驗發(fā)現公司治理水平高組中系數絕對值更大, 表明綠色債券發(fā)行對債務融資成本的影響主要發(fā)生在治理水平較高的企業(yè)中。 當被解釋變量為LoanStr時, 在公司治理水平高組中, Treatment×Post的系數在5%的水平上顯著為正, 公司治理水平低組Treatment×Post的系數在10%的水平上顯著為正, 經過Bootstrap組間差異檢驗發(fā)現治理水平高的組系數值更大, 這表明綠色債券發(fā)行對債務期限結構的作用在治理水平高的企業(yè)中更強。 綜上可知, 綠色債券對債務契約的影響主要集中在治理水平較高的企業(yè)中, 與本文的分析一致。

六、研究結論

本文基于債權人和債務人之間的信息不對稱, 檢驗了企業(yè)發(fā)行綠色債券在債務融資過程中的信號傳遞機制, 即企業(yè)發(fā)行綠色債券能否影響企業(yè)的債務契約, 具體分為債務融資規(guī)模、債務融資成本和債務期限結構。 主要結論可以概括為: ①相比于僅發(fā)行傳統(tǒng)債券的上市公司, 發(fā)行綠色債券的公司銀行借款的可得性更高, 包含新增銀行借款、新增長期借款和新增短期借款, 表明企業(yè)發(fā)行綠色債券在上市公司債務融資中發(fā)揮著積極的信號作用, 有助于企業(yè)獲得銀行借款; ②企業(yè)發(fā)行綠色債券顯著降低了企業(yè)的債務融資成本, 相較于未發(fā)行綠色債券的上市公司, 發(fā)行綠色債券的上市公司債務融資成本更低, 表明綠色債券的發(fā)行向債權人傳遞了有關企業(yè)積極履行社會責任的信號, 進而降低了債權人對環(huán)境風險的索償; ③發(fā)行綠色債券的企業(yè)長期借款比例顯著高于未發(fā)行綠色債券的企業(yè), 即企業(yè)發(fā)行綠色債券有利于提高長期借款比例, 改善債務期限結構。 異質性檢驗發(fā)現, 綠色債券發(fā)行在一定程度上緩解了債務契約簽訂中存在的規(guī)模歧視問題, 主要體現在: 中小企業(yè)發(fā)行綠色債券后債務期限結構中長期借款所占比重提高; 綠色債券對債務契約的影響集中在治理水平較高的企業(yè)中。 機制檢驗發(fā)現, 綠色債券發(fā)行降低了信息不對稱水平, 提高了企業(yè)聲譽, 從而對債務契約簽訂產生有利影響。

【 主 要 參 考 文 獻 】

[1] 馬駿.中國邁向“碳中和”未來可能要投幾百萬億元[N].中國青年報,2021-04-20.

[2] Demirgü?-Kunt A., Maksimovic V.. Institutions, financial markets, and firm debt maturity[ J].Journal of Financial Economics,1999(3):295 ~ 336.

[3] La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R. W.. Legal determinants of external finance[ J].Journal of Finance,1997(3):1131 ~ 1150.

[4] 聯(lián)合資信債市研究部.2019年綠色債券運行報告[EB/OL].www.lhrafings.com,2020-03-16.

[5] Larcker D., Watts E.. Where's the greenium?[Z].Mutual Funds,2019.

[6] Jensen M. C., Meckling W. H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[7] Chava S.. Environmental externalities and cost of capital[ J].Management Science,2014(9):2223 ~ 2247.

[8] Klein B., Leffler K. B.. The role of market forces in assuring contractual performance[ J].Journal of Political Economy,1981(4):615 ~ 641.

[9] Stiglitz J. E., Weiss A.. Credit rationing in markets with imperfect information[ J].American Economic Review,1981(3):393 ~ 410.

[10] Flammer C.. Corporate green bonds[ J].Journal of Financial Economics,2018(2):3125518.

[11] 王會娟,魏春燕,張然.私募股權投資對被投資企業(yè)債務契約的影響研究[ J].山西財經大學學報,2014(10):24 ~ 34.

[12] 李廣子,劉力.債務融資成本與民營信貸歧視[ J].金融研究,2009(12):137 ~ 150.

[13] 錢雪松,唐英倫,方勝.擔保物權制度改革降低了企業(yè)債務融資成本嗎?——來自中國《物權法》自然實驗的經驗證據[ J].金融研究,2019(7):115 ~ 134.

[14] 巫岑,黎文飛,唐清泉.銀企關系、銀行業(yè)競爭與民營企業(yè)研發(fā)投資[ J].財貿經濟,2016(1):74 ~ 91.

[15] Tang D. Y., Zhang Y.. Do shareholders benefit from green bonds[ J].Journal of Corporate Finance,2020(61):101427.

[16] 周茜,許曉芳,陸正飛.去杠桿,究竟誰更積極與穩(wěn)妥?[ J].管理世界,2020(8):127 ~ 148.