管理層語調(diào)操縱的信息夸大效應(yīng)

2022-06-15 01:20:17符號亮丁杰郭小群

財會月刊·上半月 2022年6期

符號亮 丁杰 郭小群

【摘要】作為關(guān)鍵信息披露, 年報會通過管理層語調(diào)來影響投資者決策。 基于信息操縱理論, 以我國2009 ~ 2020年上市公司年報文本為樣本, 實證檢驗企業(yè)管理層的正面語調(diào)操縱行為對股價崩盤的影響。 研究發(fā)現(xiàn), 上市公司年報語調(diào)操縱存在正面信息夸大效應(yīng), 投資者意見分歧在正向語調(diào)操縱和股價崩盤中間發(fā)揮了部分中介作用。 經(jīng)過一系列穩(wěn)健性檢驗后, 上述結(jié)論依然成立。 進一步分析發(fā)現(xiàn), 與文本可讀性較高的公司相比, 正向語調(diào)操縱的信息夸大效應(yīng)在文本可讀性較低的公司樣本中更為顯著;與機構(gòu)持股比例較高的公司相比, 信息夸大效應(yīng)在機構(gòu)持股比例較低的公司樣本中更為顯著。

【關(guān)鍵詞】文本分析;語調(diào)操縱;股價崩盤;意見分歧;可讀性

【中圖分類號】F275 ? ? ?【文獻標(biāo)識碼】A ? ? ?【文章編號】1004-0994(2022)11-0090-10

一、引言

年報是公司管理層向外部投資者傳達最全面信息的可靠披露渠道。 作為關(guān)鍵信息披露, 年報較多地運用帶有情感色彩的詞語, 傳遞著管理層的語調(diào)[1] , 投資者從中能夠感知管理層對未來發(fā)展的看法和態(tài)度。 從格式規(guī)范看: 監(jiān)管機構(gòu)對年報披露時點、披露格式提出了諸多規(guī)范要求, 以降低管理層的信息選擇性偏差和道德風(fēng)險[2] ; 公司董監(jiān)高須在外審機構(gòu)監(jiān)督下保證年報內(nèi)容的真實準(zhǔn)確, 較好地捕捉管理層完整語調(diào)。 深入探究管理層年報語調(diào)是提供增量信息還是使用語調(diào)操縱誤導(dǎo)信息使用者, 對于投資者來說具有重要意義。

為此, 本文擬透過股價崩盤這一事件研究管理層正向語調(diào)操縱是否會產(chǎn)生信息夸大效應(yīng), 并檢驗投資者意見分歧對于信息夸大效應(yīng)的傳遞作用。 這樣設(shè)計的原因在于: ①我國股票市場上市公司盈余管理和市值操縱現(xiàn)象較為普遍[3] , 管理層可能通過積極語調(diào)操縱來達到市值管理目的, 因此有必要通過市場反應(yīng)來考察年報語調(diào)操縱是否會引發(fā)股價崩盤等嚴重后果。 ②我國股票市場具有較嚴格的賣空限制[4] , 有意見分歧的投資者無法及時分辨其中的積極語調(diào)操縱, 只能將所有的積極語調(diào)融入股價, 從而提高信息不對稱程度, 增加市場噪音和股票不穩(wěn)定性。

二、文獻回顧

(一)文本分析和語調(diào)操縱

不少研究試圖通過文本分析來評價企業(yè)信息披露質(zhì)量。 一個重要研究對象是公司信息披露時的“語調(diào)”, 且以Loughran和McDonald[5] 的研究最為經(jīng)典, 其所使用的L&M金融情感英文詞匯被廣泛用作積極詞匯和消極詞匯文本分析的基礎(chǔ)。 與財務(wù)信息相比, 非財務(wù)文本信息容易成為管理者進行信息操縱的工具。 文本信息的敘述性使得其傳達印象和情感時更具彈性, 難以受到法律規(guī)范的約束, 較大的語言裁定權(quán)為管理層通過文本信息披露以引導(dǎo)市場行為提供了操縱空間[6] 。

Huang等[7] 通過回歸方程殘差分離出正常語調(diào)和夸張語調(diào), 將超常正向語調(diào)定義為“語調(diào)操縱”, 發(fā)現(xiàn)語調(diào)操縱與公司未來業(yè)績顯著負相關(guān)。 隨后不少學(xué)者將關(guān)注點轉(zhuǎn)向了異常積極語調(diào)的相關(guān)研究。 Blau等[8] 研究發(fā)現(xiàn), 賣空者的目標(biāo)是異常未預(yù)期盈余和異常積極語調(diào)同時出現(xiàn)的公司。 Baginski等[9] 基于管理層超常語調(diào)的異常交易量增加, 研究發(fā)現(xiàn)管理層語調(diào)操縱會造成投資者分歧。

上述研究表明, 文本語調(diào)已成為掩藏管理者真實動機的“煙霧彈”, 管理層可能有意識地通過語調(diào)管理誤導(dǎo)投資者對公司基本面的認知。 國內(nèi)異常語調(diào)研究亦處于快速發(fā)展中, 例如, 管理者利用超常積極語調(diào)為其減持交易進行掩飾[1] 、民企利用超常積極語調(diào)獲取股票增發(fā)資格[10] 等, 不過尚缺少針對管理層正向語調(diào)操縱的夸大效應(yīng)的研究。

(二)股價崩盤風(fēng)險成因研究

已有研究主要從股價崩盤形成原因、前提條件、制約因素等層面展開分析。 首先, 不少研究認為, 股價崩盤的主要成因在于管理層隱藏壞消息, 并從權(quán)責(zé)發(fā)生制會計缺陷[11] 、管理層股權(quán)激勵[12] 、企業(yè)過度投資[13] 、CEO過度自信[14] 、董事高管責(zé)任保險[15] 等方面闡述管理層隱藏壞消息的動機。 其次, 公司信息環(huán)境是股價崩盤的重要前提條件。 例如, ?盈余管理造成的財務(wù)報告不透明[16] 、財務(wù)報表重述以及審計師鑒證弱點[17] 、財務(wù)報表可比性[18] 、年報披露推遲[19] 等。 Kim等[18] 認為, 財務(wù)報表可比性差有助于管理層夸大業(yè)績、隱藏壞消息。 再次, 良好的公司治理能夠制約公司高管的私利行為, 對股價崩盤風(fēng)險具有抑制作用。 例如, 管理層權(quán)利強度[20] 、其他外部機構(gòu)投資者[21] 、證券賣空制度[22] 、稅務(wù)征管[23] 等因素可制約高管私利行為。

上述研究表明, 企業(yè)管理者會采取多種渠道對壞消息進行隱瞞。 自利的管理層為了謀取更多的私人利益, 會選擇戰(zhàn)略性地隱藏壞消息。 與隱藏負面消息不同, 企業(yè)管理層會發(fā)布眾多有利的正面消息以夸大正面消息, 形成的超常積極語調(diào)是否會引發(fā)股價泡沫和股價崩盤, 值得研究。

三、理論分析與假設(shè)

(一)正向語調(diào)操縱與股價崩盤

信息操縱理論認為, 內(nèi)部管理層和外部投資者之間存在天然的委托代理問題和信息不對稱問題, 在職位晉升、薪酬激勵等誘導(dǎo)下, 管理層會有意識地隱藏壞消息。 Hutton等[16] 研究發(fā)現(xiàn), 當(dāng)公司信息不透明度高、披露特定信息少時, 企業(yè)高管隱藏負面信息就變得容易。 隨著時間累積達到臨界值無法繼續(xù)隱匿, 此時負面信息就會在市場瞬間釋放, 從而導(dǎo)致股價崩盤。

趙璨等[6] 認為, 盡管隱藏負面消息是誘發(fā)股價崩盤的主要原因, 但不能忽略了管理者進行信息操縱的另一手段——夸大正面消息。 夸大正面消息不僅包括合法合規(guī)的過度宣傳, 而且包括法律規(guī)范難以涉及的傳達情緒的文本語調(diào)。 就文本語調(diào)而言, 激發(fā)管理層正向語調(diào)操縱的可能動機在于: 一是基于企業(yè)真實擴張性活動的正面敘述過度。 企業(yè)積極語調(diào)往往預(yù)示著企業(yè)高管積極主動的行為, 比如并購擴張、綠地投資、新品推廣、技術(shù)研發(fā)等活動。 但過度的積極陳述語調(diào)可能帶來過度投資, 導(dǎo)致表達更多樂觀情緒[24] 。 二是基于某些目的的策略性炒作語調(diào)。 我國股票市場投機氣氛較濃, 管理層有意愿也有能力迎合市場抬升股價, 以達到市值管理或炒作題材的目的。 比如: 企業(yè)高管對環(huán)境保護信息披露“多言寡行”的正面“包裝”管理 [25] , 重視申請數(shù)量、忽視申請質(zhì)量以及輕視專利維護的策略性專利行為[26] 。

文本信息語調(diào)與財務(wù)信息披露既可以起到相互印證的作用, 也可以達成互相掩飾的目的。 若作為財務(wù)數(shù)字的掩護, 管理者會有意識地進行語調(diào)操縱, 引導(dǎo)投資者產(chǎn)生超越企業(yè)基本面的樂觀或悲觀看法。 例如, 管理層通過操縱文本語氣語調(diào), 使得非財務(wù)信息披露成為一種策略性行為, 為高管掩飾其盈余操縱提供煙霧彈[27] 。 由于存在賣空限制, 看空投資者無法將負面信息通過交易反映至股價中, 而看多投資者可以將積極語調(diào)信息通過交易及時反映在股價中[22] , 因此, 管理層會更多采用夸大積極語調(diào)的操縱手段。 管理層通過正面積極的文本消息和語調(diào)傳遞企業(yè)利好消息, 使得股票價格虛高進而形成股價泡沫。 與掩藏負面消息存在一個限值類似, 夸大正面消息也會存在一個臨界值。 隨著時間推移夸大正面消息達到臨界值, 此時其在股票市場瞬間集中曝光, 使市場虛高的個股股價遭受負面打擊, 從而引發(fā)股價崩盤。

基于此, 本文預(yù)期管理層為影響投資者對公司財務(wù)信息的解讀, 可能利用文本正面語調(diào)對投資者進行誤導(dǎo), 即夸大正面消息, 形成正向的語調(diào)操縱, 造成股價泡沫最終導(dǎo)致股價崩盤。 為此提出如下假設(shè):

H1: 管理層語調(diào)操縱程度具有信息夸大效應(yīng), 且正向語調(diào)操縱越大, 股價崩盤風(fēng)險越大。

(二)年報語調(diào)操縱、投資者意見分歧與股價崩盤

投資者意見分歧是導(dǎo)致股價崩盤的重要原因。 在資本市場中, 投資者由于信息流漸次傳遞、有限關(guān)注和先驗認識異質(zhì)性, 常常導(dǎo)致對未來股票資產(chǎn)預(yù)期存在意見分歧[28] 。 具體分析如下: ①信息流漸次傳遞。 一份公司年報信息, 需通過漸進、依次的方式傳遞給市場每一個投資者。 投資者接收包含語調(diào)操縱年報信息的時間不盡相同, 無疑將產(chǎn)生意見差異。 ②有限關(guān)注。 海量信息促使投資者將有限的注意力集中在年報披露的特定信息上, 且將價值信息約化成“利好”“利空”“買入”“持有”“賣出”等基本投資處理決策。 由于投資者有限關(guān)注的特定信息子集不同, 導(dǎo)致投資者處理決策意見分化[29] 。 ③先驗認識異質(zhì)性。 假設(shè)年報信息同時傳遞至每個投資者, 且每個投資者均能完整關(guān)注到。 在這一背景下, 若不同投資者使用不同的先驗知識、投資風(fēng)格與估值模型來處理這些信息, 得到的投資者意見仍將產(chǎn)生分歧。 年報正向語調(diào)操縱產(chǎn)生的信息漸進依次地傳遞給每個市場投資者, 而有限關(guān)注的投資者接收到的信息子集也不相同, 在不同的先驗框架處理模式下, 投資者對年報正向語調(diào)操縱影響公司股價的方向形成一致預(yù)期的難度加大。 由于存在年報基本語調(diào)操縱, 投資者處理決策意見的分歧明顯增加。

那么, 正向語調(diào)操縱的信息夸大是否會加劇投資者意見分歧, 進而提升股價崩盤風(fēng)險呢? 這可以從年報語調(diào)操縱的內(nèi)容和效果進行分析: 一是從內(nèi)容來看, 較高比例的正向語調(diào)夸大意味著更難以判斷公司現(xiàn)有經(jīng)營狀況, 更難以了解真實的企業(yè)盈利信息。 年報正向語調(diào)夸大增加了市場的信息噪音及年報信息的復(fù)雜程度, 顯著提高了投資者對年報信息產(chǎn)生一致預(yù)期的難度。 我國股票市場中經(jīng)驗不足的個人投資者占主導(dǎo), 且投資者的“羊群效應(yīng)”可能導(dǎo)致過度樂觀的企業(yè)估值泡沫。 即使投資者能夠準(zhǔn)確識別出語調(diào)操縱, 但如果管理層持續(xù)釋放各種不同的正向語調(diào)年報信息, 投資者仍可能做出不合理的投資決策, 從而加劇股票波動。 二是從效果來看, 由于投資者的看多意見可通過買入行為相對容易地表達, 股票價格更多反映了看多投資者的行為, 從而形成股價泡沫。 由于存在賣空限制, 投資者意見分歧加大容易導(dǎo)致股票當(dāng)期價格走高、長期下跌風(fēng)險加大[30] 。 因此, 接收年報積極語調(diào)操縱信息的投資者對于企業(yè)價值預(yù)期的分歧越大, 股價崩盤風(fēng)險越大。 為此提出如下假設(shè):

H2: 投資者意見分歧可能在管理層正向語調(diào)操縱和股價崩盤中發(fā)揮中介作用。

四、變量定義與模型設(shè)定

(一)研究樣本與數(shù)據(jù)來源

選取2009 ~ 2020年滬深A(yù)股上市公司為研究樣本。 語調(diào)指標(biāo)構(gòu)建所需的文本資料來自文構(gòu)財經(jīng)文本數(shù)據(jù)平臺(WinGo), 公司層面和市場交易數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(GSMAR)。 對樣本數(shù)據(jù)進行如下處理: 剔除金融類公司; 剔除ST類公司; 剔除主要變量缺失的樣本。 初步得到17062個觀察樣本。

此外, 異常語調(diào)可進一步分為正向語調(diào)操縱和負向語調(diào)操縱, 只有正向語調(diào)操縱可以起到正面信息夸大并誤導(dǎo)投資者的作用, 進而產(chǎn)生泡沫造成股價崩盤, 而負向語調(diào)操縱對投資者的誤導(dǎo)與股價崩盤的上述機制相悖。 為此, 選取語調(diào)操縱為正的觀察值, 獲得8328個觀察樣本用于主回歸模型檢驗。 為減少離群值, 按照1%和99%百分位對連續(xù)變量進行縮尾處理。

(二)變量定義

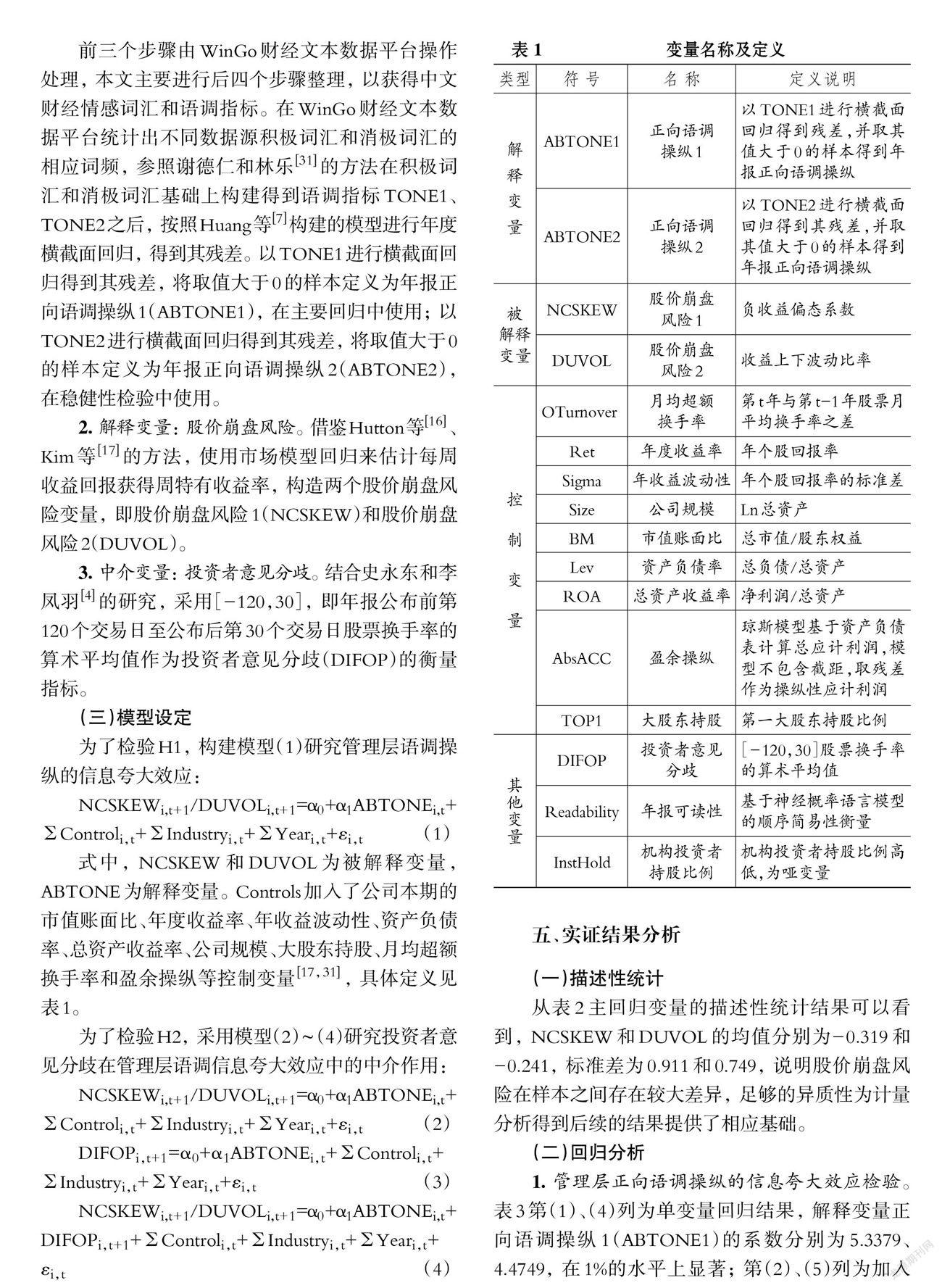

1. 被解釋變量: 正向語調(diào)操縱。 語調(diào)指標(biāo)的構(gòu)建步驟如下: ①數(shù)據(jù)獲取: 從上海證券交易所、深圳證券交易所、巨潮資訊等網(wǎng)站下載原始PDF文件。 ②PDF解析: 結(jié)合PDF文件解密技術(shù)、光學(xué)字符識別(OCR)技術(shù)將其解析成TXT格式文本。 ③數(shù)據(jù)清洗和處理, 對文本進行去除表格、去除頁眉頁腳等清洗操作。 ④中文分詞: 利用WinGo分詞系統(tǒng)的基礎(chǔ)語料庫, 該庫對招股說明書、公司年報、業(yè)績說明電話會議紀(jì)要等文檔進行分詞, 將連續(xù)的數(shù)據(jù)源文本序列切分成若干單獨的詞匯形成基礎(chǔ)語料庫。 ⑤種子詞集: 以L&M提供的金融情感英文詞匯為基礎(chǔ)進行翻譯、篩選, 得到涵蓋1489個消極詞匯、1108個積極詞匯的種子詞集。 ⑥同義詞擴充: 利用同義詞詞林對詞表進行擴充, 將基礎(chǔ)語料庫訓(xùn)練成詞向量, 進一步人工篩選、去重。 ⑦通過WinGo財經(jīng)文本數(shù)據(jù)平臺自然語言處理和文本分析計算出積極詞匯和消極詞匯的詞頻, 統(tǒng)計出不同數(shù)據(jù)源積極詞匯和消極詞匯的相應(yīng)詞頻, 得到研究所需的語調(diào)指標(biāo)從而構(gòu)建出語調(diào)操縱變量。

前三個步驟由WinGo財經(jīng)文本數(shù)據(jù)平臺操作處理, 本文主要進行后四個步驟整理, 以獲得中文財經(jīng)情感詞匯和語調(diào)指標(biāo)。 在WinGo財經(jīng)文本數(shù)據(jù)平臺統(tǒng)計出不同數(shù)據(jù)源積極詞匯和消極詞匯的相應(yīng)詞頻, 參照謝德仁和林樂[31] 的方法在積極詞匯和消極詞匯基礎(chǔ)上構(gòu)建得到語調(diào)指標(biāo)TONE1、TONE2之后, 按照Huang等[7] 構(gòu)建的模型進行年度橫截面回歸, 得到其殘差。 以TONE1進行橫截面回歸得到其殘差, 將取值大于0的樣本定義為年報正向語調(diào)操縱1(ABTONE1), 在主要回歸中使用; 以TONE2進行橫截面回歸得到其殘差, 將取值大于0的樣本定義為年報正向語調(diào)操縱2(ABTONE2), 在穩(wěn)健性檢驗中使用。

2. 解釋變量: 股價崩盤風(fēng)險。 借鑒Hutton等[16] 、Kim等[17] 的方法, 使用市場模型回歸來估計每周收益回報獲得周特有收益率, 構(gòu)造兩個股價崩盤風(fēng)險變量, 即股價崩盤風(fēng)險1(NCSKEW)和股價崩盤風(fēng)險2(DUVOL)。

3. 中介變量: 投資者意見分歧。 結(jié)合史永東和李鳳羽[4] 的研究, 采用[-120,30], 即年報公布前第120個交易日至公布后第30個交易日股票換手率的算術(shù)平均值作為投資者意見分歧(DIFOP)的衡量指標(biāo)。

(三)模型設(shè)定

為了檢驗H1, 構(gòu)建模型(1)研究管理層語調(diào)操縱的信息夸大效應(yīng):

NCSKEWi,t+1/DUVOLi,t+1=α0+α1ABTONEi,t+

Controli,t+Industryi,t+Yeari,t+εi,t (1)

式中, NCSKEW和DUVOL為被解釋變量, ABTONE為解釋變量。 Controls加入了公司本期的市值賬面比、年度收益率、年收益波動性、資產(chǎn)負債率、總資產(chǎn)收益率、公司規(guī)模、大股東持股、月均超額換手率和盈余操縱等控制變量[17,31] , 具體定義見表1。

為了檢驗H2, 采用模型(2) ~ (4)研究投資者意見分歧在管理層語調(diào)信息夸大效應(yīng)中的中介作用:

NCSKEWi,t+1/DUVOLi,t+1=α0+α1ABTONEi,t+

Controli,t+Industryi,t+Yeari,t+εi,t (2)

DIFOPi,t+1=α0+α1ABTONEi,t+Controli,t+

Industryi,t+Yeari,t+εi,t (3)

NCSKEWi,t+1/DUVOLi,t+1=α0+α1ABTONEi,t+

DIFOPi,t+1+Controli,t+Industryi,t+Yeari,t+

εi,t (4)

五、實證結(jié)果分析

(一)描述性統(tǒng)計

從表2主回歸變量的描述性統(tǒng)計結(jié)果可以看到, NCSKEW和DUVOL的均值分別為-0.319和

-0.241, 標(biāo)準(zhǔn)差為0.911和0.749, 說明股價崩盤風(fēng)險在樣本之間存在較大差異, 足夠的異質(zhì)性為計量分析得到后續(xù)的結(jié)果提供了相應(yīng)基礎(chǔ)。

(二)回歸分析

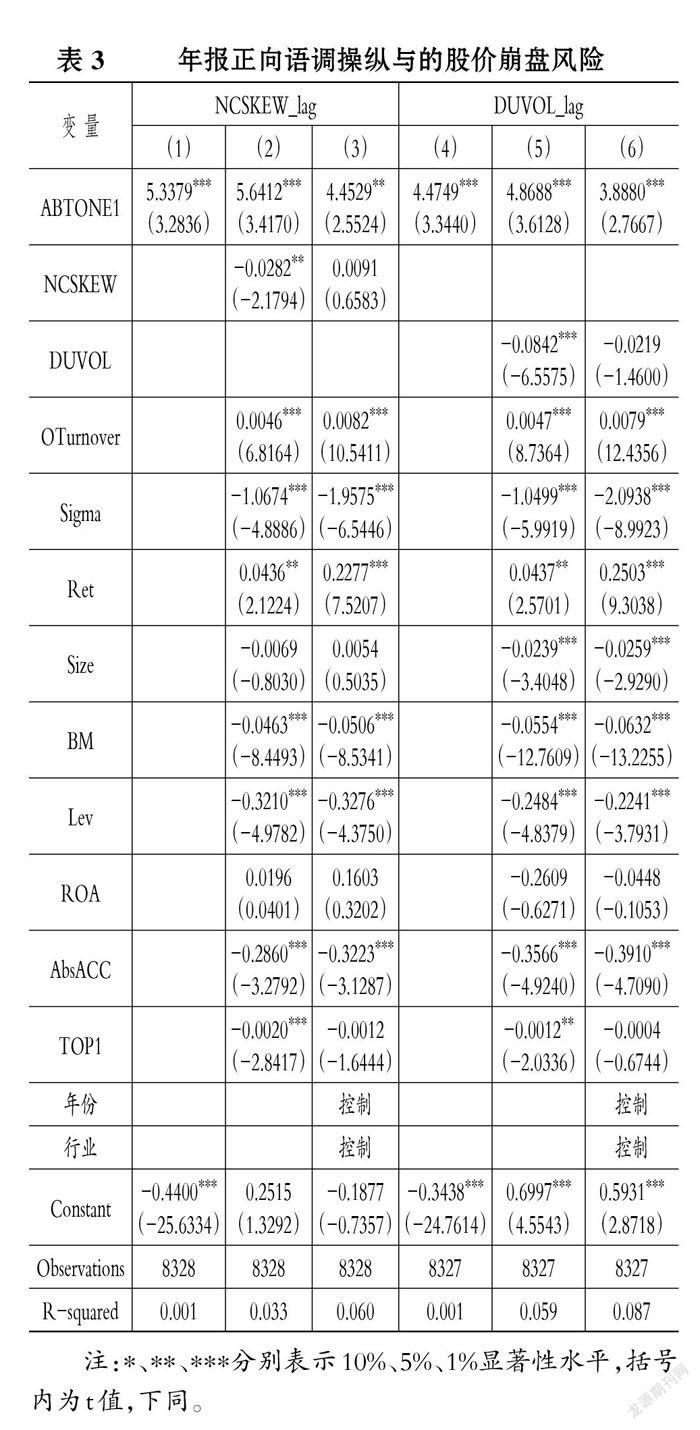

1. 管理層正向語調(diào)操縱的信息夸大效應(yīng)檢驗。 表3第(1)、(4)列為單變量回歸結(jié)果, 解釋變量正向語調(diào)操縱1(ABTONE1)的系數(shù)分別為5.3379、4.4749, 在1%的水平上顯著; 第(2)、(5)列為加入控制變量的回歸結(jié)果, ABTONE1的系數(shù)分別為5.6412、4.8688, 亦在1%的水平上顯著; 第(3)、(6)列進一步控制了年度、行業(yè)效應(yīng), ABTONE1的系數(shù)分別為4.4529、3.8880, 分別在5%和1%的水平上顯著。

無論是單變量回歸還是多變量回歸, ABTONE1均顯著增加了企業(yè)股價崩盤風(fēng)險, 且在NCSKEW和DUVOL的回歸結(jié)果中呈現(xiàn)一致性。 這說明語調(diào)操縱的隱蔽性較強, 投資者容易受到誘導(dǎo), 管理層可以通過正向操縱積極消息并誤導(dǎo)投資者, 最終造成操縱消息積累到臨界值并瞬間釋放, 進而造成股價崩盤。 表3的回歸結(jié)果表明, 年報正向語調(diào)操縱越嚴重, 股價崩盤風(fēng)險越高, 表明管理層正向語調(diào)操縱確實具有信息夸大效應(yīng), H1得到驗證。

在控制變量中, 公司的資產(chǎn)負債率、盈余操縱與股價崩盤顯著正相關(guān), 而公司規(guī)模、市值賬面比、大股東持股與股價崩盤負相關(guān), 這些結(jié)果與之前研究大體保持一致[22] 。

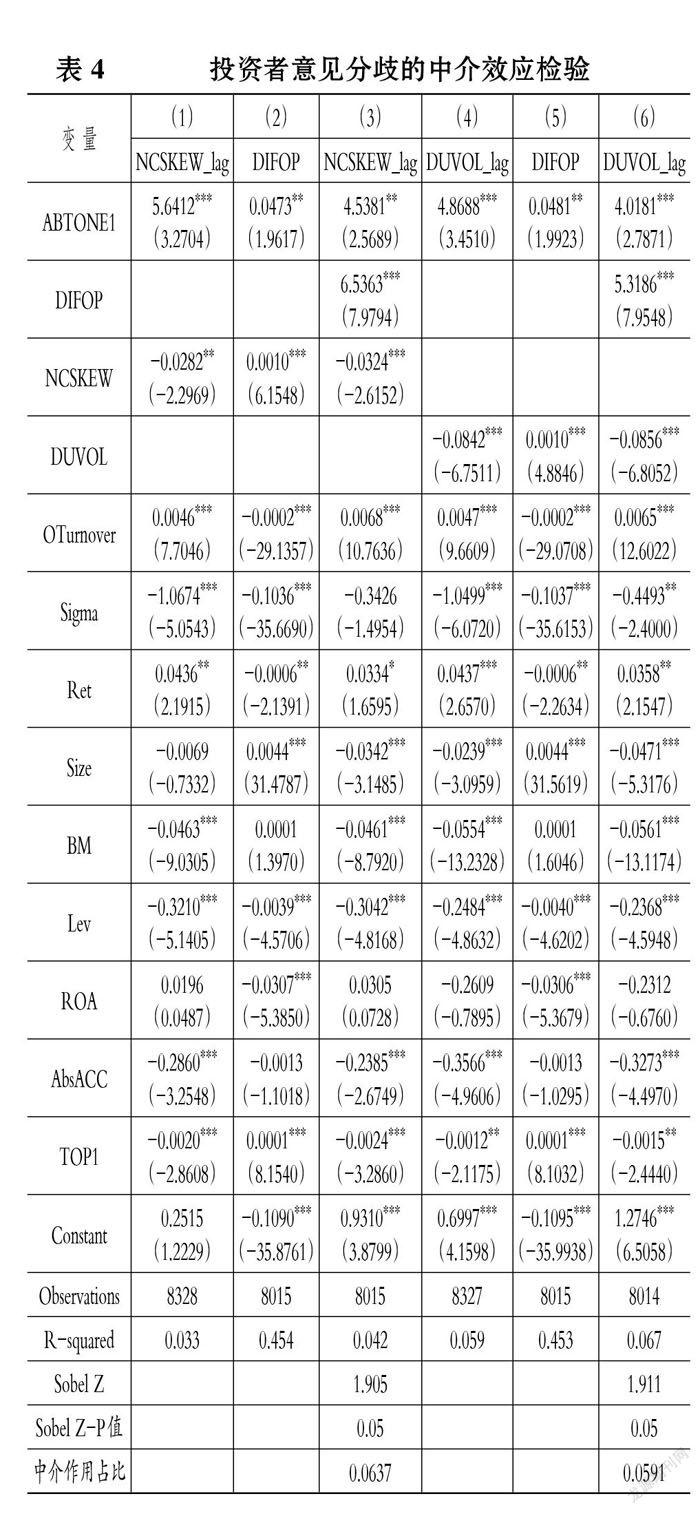

2. 投資者意見分歧在信息夸大效應(yīng)中的中介作用檢驗。 借鑒溫忠麟等[32] 提出的中介效應(yīng)檢驗程序, 檢驗投資者意見分歧在信息夸大效應(yīng)中的中介作用, 檢驗步驟如下: ①檢驗正向語調(diào)操縱是否對股價崩盤風(fēng)險產(chǎn)生顯著正面影響; ②檢驗正向語調(diào)操縱是否對可能中介渠道產(chǎn)生顯著正面影響; ③檢驗正向語調(diào)操縱、可能中介渠道是否分別對股價崩盤產(chǎn)生顯著影響。

從表4列(1) ~ (3)回歸結(jié)果看出, 正向語調(diào)操縱和投資者意見分歧在10%的水平上顯著正向相關(guān), 管理層正向語調(diào)操縱、投資者意見分歧分別與股價崩盤風(fēng)險在1%的水平上顯著正相關(guān)。 利用sgmediation命令檢驗得到的Sobel結(jié)果顯示, 正向語調(diào)操縱增加了投資者意見分歧, 加大了股價崩盤風(fēng)險, 存在部分中介作用, 間接中介作用占比為0.0637。 另一指標(biāo)DUVOL亦類似, 如表4列(4) ~ (6)所示, 中介作用占比為0.0591。 上述結(jié)果說明, 由于存在年報正向語調(diào)操縱, 投資者意見分歧增加, 股價崩盤風(fēng)險增大, 投資者意見分歧在正向語調(diào)操縱影響股價崩盤中發(fā)揮中介作用, 從而驗證了H2。

(三)穩(wěn)健性檢驗

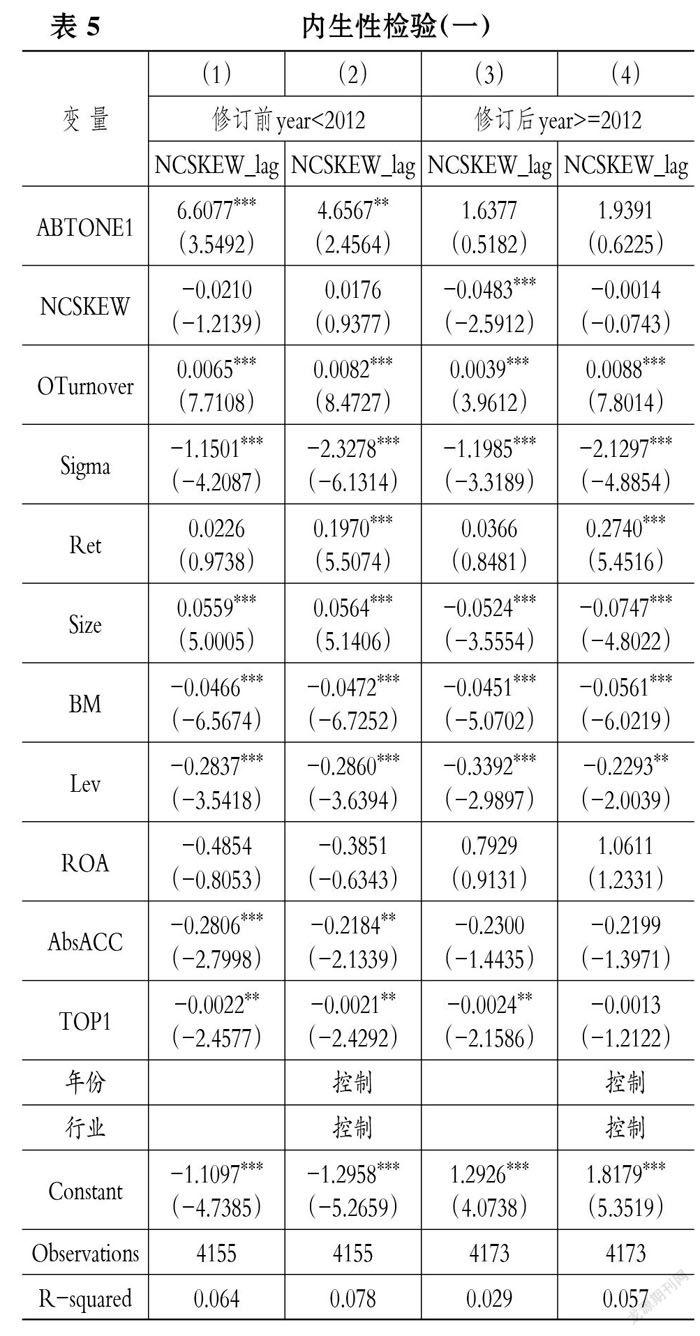

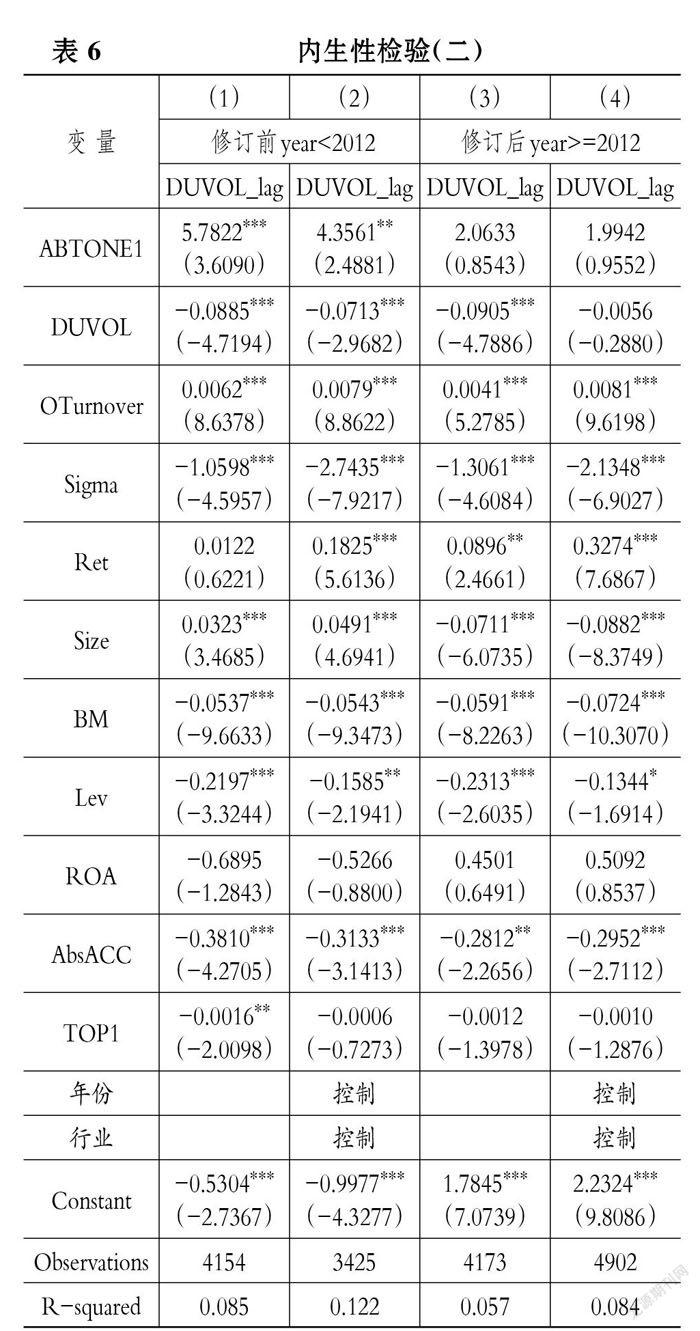

1. 內(nèi)生性問題檢驗。 為控制互為因果的內(nèi)生性問題影響, 本文選取2012年公司年報信息披露內(nèi)容與格式準(zhǔn)則的大幅度修訂作為外生沖擊。 2012年9月, 證監(jiān)會對年報的內(nèi)容與格式準(zhǔn)則進行修訂, 大幅增加了管理層的年報披露責(zé)任, 包括保證年報內(nèi)容不存在虛假記載、誤導(dǎo)性陳述, 首次提出引用數(shù)據(jù)、資料應(yīng)依據(jù)充分, 對第三方數(shù)據(jù)資料應(yīng)關(guān)注其權(quán)威性和詳實來源等, 并承擔(dān)個別和連帶法律責(zé)任。

本文預(yù)期, 在證監(jiān)會大幅修訂年報披露格式和增加管理層責(zé)任后, 年報文本信息披露質(zhì)量將進一步提高, 管理層正向語調(diào)操縱的動機會顯著削弱。 為了比較修訂前和修訂后管理層語調(diào)操縱的信息夸大效應(yīng), 將樣本劃分為2012年修訂前、2012年修訂后(含)兩個組別, 采用模型(5)進行實證檢驗。 在表5和表6中: 列(1)、(2)為2012年之前的回歸結(jié)果, 系數(shù)正相關(guān), 均顯著; 列(3)、(4)為2012年之后的回歸結(jié)果, 系數(shù)正相關(guān), 但不顯著。 從表5、表6結(jié)果可看到, 2012年修訂之前年報文本正向語調(diào)操縱對股價崩盤風(fēng)險的影響更加顯著。 這表明在控制了內(nèi)生性問題后, 前述結(jié)論依然成立。

值得注意的是, 檢驗結(jié)果顯示2012年監(jiān)管部門對上市公司管理層年報披露信息要求的責(zé)任修訂使得導(dǎo)致股價崩盤的年報語調(diào)操縱情形減少。 因此, 科學(xué)合理地規(guī)范年報披露, 對正面信息如何披露、披露程度等嚴格規(guī)定和指引, 減少管理層信息夸大、語調(diào)操縱的空間, 有助于從年報源頭保護投資者利益。

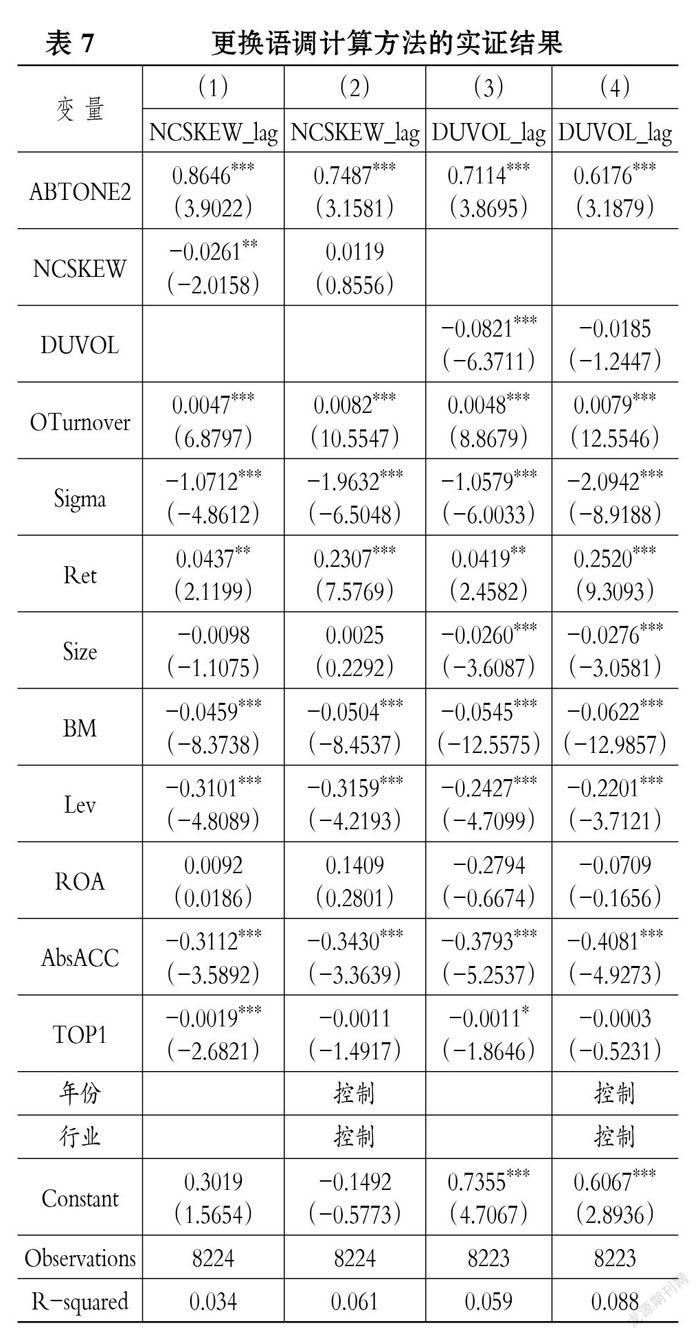

2.更換語調(diào)的計算方法(ABTONE1換成 ABTONE2)。 采用第二種正向語調(diào)操縱衡量指標(biāo)ABTONE2進行回歸, 結(jié)果如表7所示。 更換語調(diào)衡量指標(biāo)后, 管理層語調(diào)操縱與股價崩盤風(fēng)險依然是顯著正相關(guān)關(guān)系, 表明依然存在信息夸大效應(yīng), 與前述結(jié)論相符。

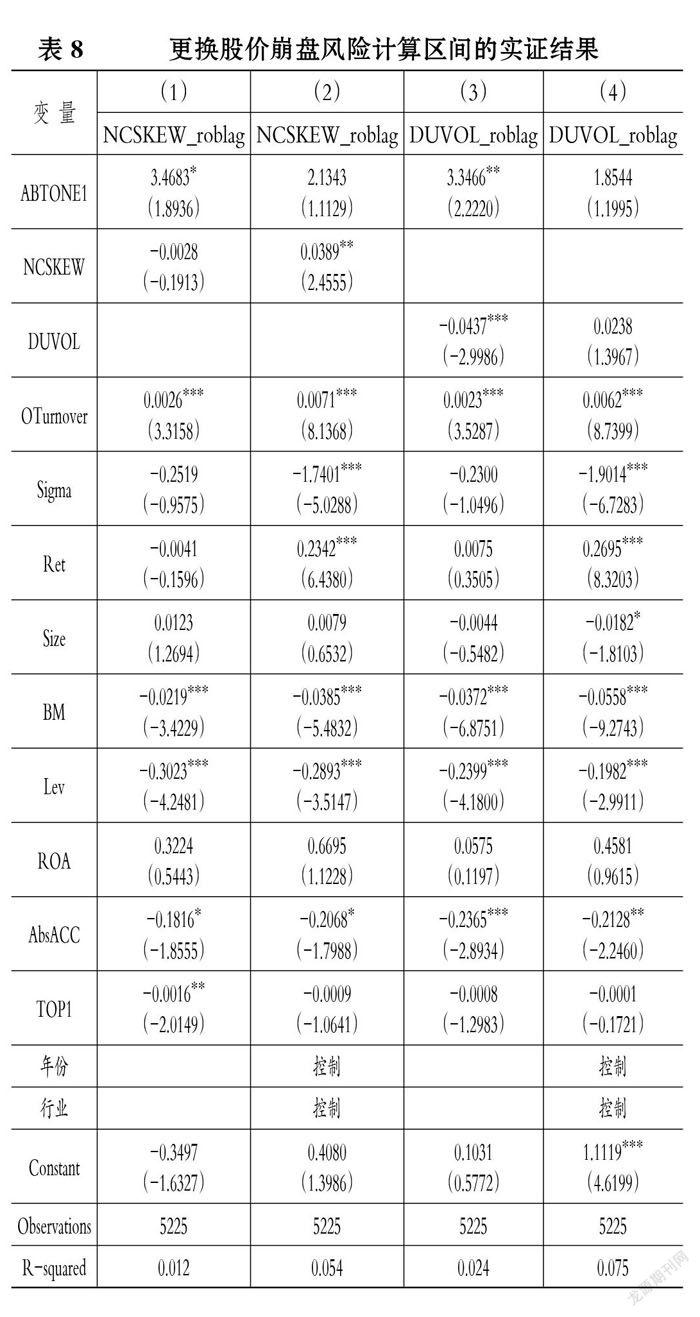

3. 更換股價崩盤風(fēng)險計算區(qū)間。 在主回歸研究中, 股價崩盤風(fēng)險變量的計算區(qū)間為公司財政會計年度。 將股價崩盤風(fēng)險的計算區(qū)間更換為當(dāng)年年報披露截止日5月初至次年的4月底, 重新計算股價崩盤風(fēng)險, 檢驗該區(qū)間的正向語調(diào)操縱是否對股價崩盤產(chǎn)生影響。 從表8的回歸結(jié)果看, 不管是采用變量NCSKEW, 還是采用變量DUVOL, 正向語調(diào)操縱(ABTONE1)均對股價崩盤產(chǎn)生正向影響, 亦符合前述主回歸結(jié)論。

(四)進一步研究

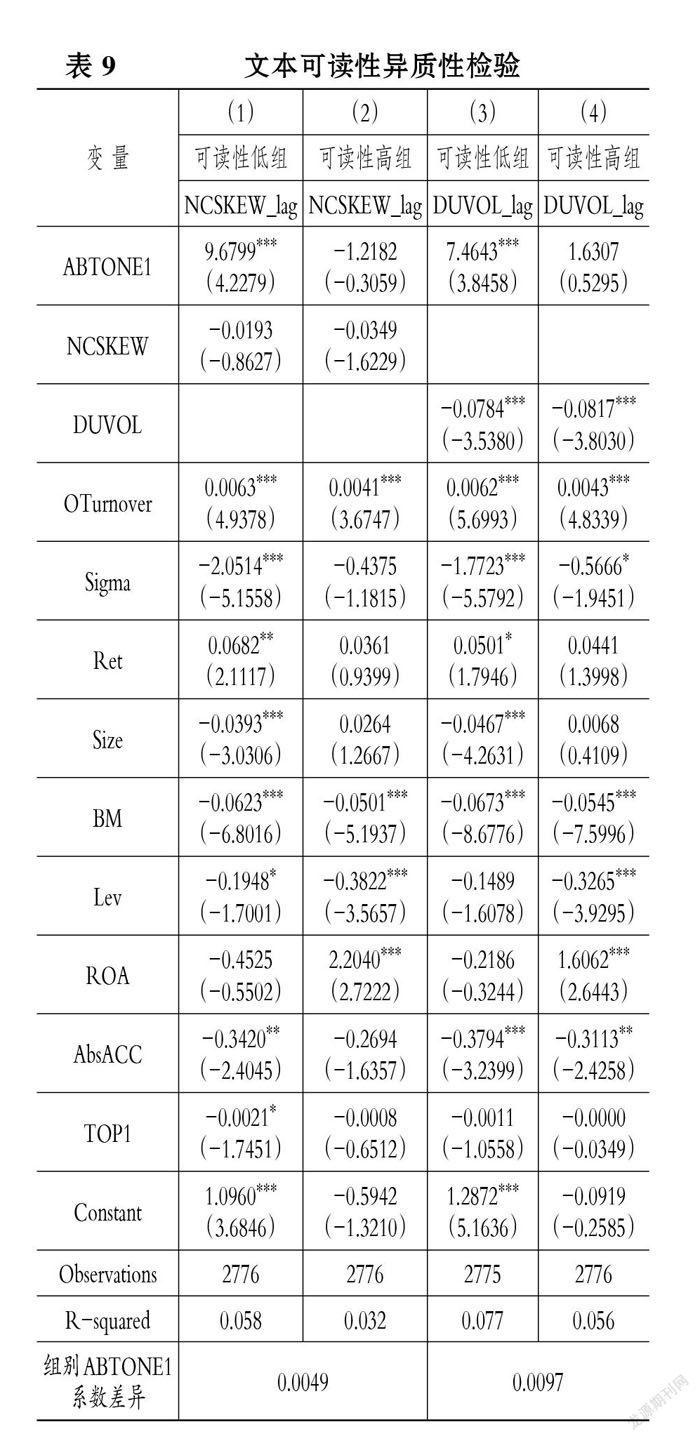

1. 文本可讀性異質(zhì)性檢驗。 文本可讀性體現(xiàn)了對外披露信息的可理解程度。 年報文本可讀性越高, 越容易理解, 越有利于投資者分析處理。 已有文獻發(fā)現(xiàn)上市公司英文文本信息披露存在不同程度的“迷霧指數(shù)”, 其文本可讀性給普通投資者帶來困擾[33] 。 漢語語言使用較之更為間接含蓄, 導(dǎo)致中文語義曲折晦澀[34] , 增加中文年報文本信息的解讀難度[27] 。 公司年報可讀性較低, 文本語調(diào)操縱的機會主義動機較強, 投資者可能無法識別其中的文本信息語調(diào)操縱。 為此本文預(yù)期, 相比可讀性較好的公司, 可讀性較差的公司年報的正面信息夸大效應(yīng)更加顯著。

本部分使用年報可讀性(Readability)作為分組變量, 進一步側(cè)面分析年報語調(diào)操縱效應(yīng)。 年報可讀性采用神經(jīng)概率語言模型的順序簡易性衡量, 衡量方式為年報文本中詞語搭配順序在資料中出現(xiàn)的頻率。 根據(jù)分組變量可讀性將樣本分為三組, 第一組為年報可讀性低組、第三組為年報可讀性高組。 表9第(1)、(3)列所示, 可讀性低的年報文本正向語調(diào)操縱與股價崩盤風(fēng)險(NCSKEW、DUVOL)的正相關(guān)關(guān)系更為顯著。 而相比之下, 如第(2)、(4)列所示, 可讀性高的年報文本正向語調(diào)操縱與股價崩盤風(fēng)險(NCSKEW、DUVOL)之間不顯著。 對分組樣本進行系數(shù)差異檢驗, 比較ABTONE1系數(shù)在不同組別的差別, 利用SUEST檢驗P值亦十分顯著, 小于1%。 結(jié)果表明, 隨著年報可讀性降低, 正向語調(diào)操縱給市場投資者傳遞的信息更扭曲, 不對稱程度更明顯, 增加了股價崩盤風(fēng)險, 夸大正面信息效應(yīng)更為顯著, 進一步支持H1。

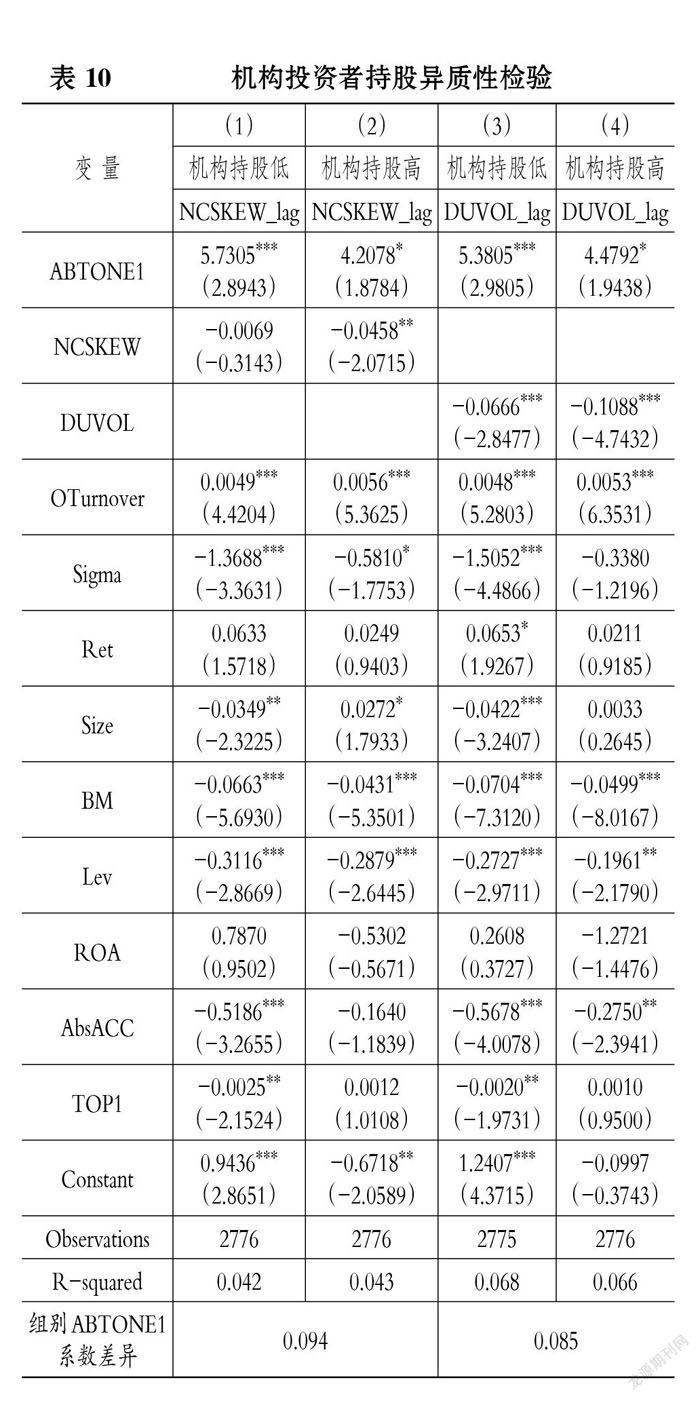

2. 機構(gòu)投資者持股異質(zhì)性檢驗。 機構(gòu)投資者的存在不僅可以緩解上市公司的信息不對稱程度, 還能夠利用賣方分析師的私有信息和職業(yè)判斷來規(guī)避信息劣勢。 已有研究發(fā)現(xiàn), 對于信息不對稱程度高的公司, 機構(gòu)投資者能夠獲得鄰近交流優(yōu)勢信息, 從而避免因公司公告突變引起的下跌沖擊, 進而獲得額外預(yù)測收益[35] 。 相比個人投資者, 機構(gòu)投資者更早地獲得分析師報告信息, 并構(gòu)建有利的投資組合獲得超額收益[36] 。 由此推測, 隨著機構(gòu)持股比例的逐漸上升, 企業(yè)管理層信息操縱的動機減弱, 異常語調(diào)對于投資者的誤導(dǎo)程度降低, 使得正向語調(diào)操縱造成的管理層與投資者之間的信息不對稱程度降低, 從而股價崩盤風(fēng)險下降。

按照機構(gòu)投資者持股比例三等分, 第一組為機構(gòu)持股低組、第三組為機構(gòu)持股高組。 表10列(1)、(3)結(jié)果顯示, 機構(gòu)持股低組正向語調(diào)操縱對股價崩盤的作用系數(shù)分別為5.7305、5.3805, 在1%的水平上顯著。 相比之下, 表10列(2)、(4)結(jié)果顯示, 機構(gòu)持股高組正向語調(diào)操縱對股價崩盤的作用系數(shù)分別為4.2078、4.4792, 均在10%的水平上弱相關(guān)。 通過分組樣本系數(shù)差異檢驗, 比較正向語調(diào)操縱(ABTONE1)系數(shù)在不同組別的差別, P值顯著水平小于10%。 這說明, 隨著機構(gòu)持股比例的降低, 企業(yè)管理層夸大正面語調(diào)的動機增強, 正向語調(diào)操縱對于投資者的誤導(dǎo)程度較高, 企業(yè)股價崩盤風(fēng)險加大, 信息夸大效應(yīng)明顯。 原因可能是個人投資者持股較多的公司的意見分歧相對較大。 可見, 機構(gòu)投資者可以抑制管理層語調(diào)操縱, 為此我國有必要繼續(xù)大力發(fā)展機構(gòu)投資者, 改變個人投資者占多數(shù)的市場結(jié)構(gòu)。

六、研究結(jié)論

基于我國2009 ~ 2020年A股上市公司年報文本信息, 本文從股價崩盤視角實證檢驗了管理層正向語調(diào)操縱的信息夸大效應(yīng)。 研究發(fā)現(xiàn), 管理層通過年報正向語調(diào)操縱來夸大正面消息, 誤導(dǎo)投資者, 在積累到一定程度時突然釋放從而造成股價崩盤。 在信息夸大效應(yīng)傳遞途徑上, 投資者意見分歧發(fā)揮了部分中介作用, 在管理層正向語調(diào)操縱影響股價崩盤中間起到中介傳導(dǎo)作用。 在控制內(nèi)生性、更換語調(diào)計算方法、重新定義計算區(qū)間等穩(wěn)健性檢驗后, 結(jié)論保持不變。 這表明文本正向語調(diào)成為除財務(wù)數(shù)字之外另一可被管理層操縱的正向信息。 進一步檢驗發(fā)現(xiàn), 年報文本可讀性較低的管理層語調(diào)操縱信息夸大效應(yīng)更顯著, 機構(gòu)持股比例較低的信息夸大效應(yīng)更顯著。

研究表明, 管理層通過語調(diào)操縱來夸大企業(yè)正面消息的做法會增加企業(yè)股價崩盤風(fēng)險。 該結(jié)論為企業(yè)進行準(zhǔn)確的年報信息披露提供了經(jīng)驗支持, 按照證監(jiān)會的年報內(nèi)容與格式披露要求, 語言應(yīng)表達平實、清晰易懂, 不存在誤導(dǎo)性陳述和操縱。 與負面消息類似, 應(yīng)嚴格正面消息內(nèi)容規(guī)劃和格式指引, 對正面信息如何披露、披露程度進行明確規(guī)定, 減小管理層夸大正面消息和語調(diào)操縱的空間, 提高信息披露文本的可讀性, 提高年報報告的文本信息質(zhì)量。 此外, 由于機構(gòu)投資者的參與有助于改善信息環(huán)境和降低股價崩盤風(fēng)險, 證監(jiān)會應(yīng)進一步完善上市公司信息披露制度, 重視機構(gòu)投資者的信息甄別作用, 改善我國資本市場信息環(huán)境。

本文的不足之處在于, 文本分析主要基于現(xiàn)有財經(jīng)詞典用詞規(guī)律進行文本信息挖掘, 還無法對語義進行更為透徹的辨別。 本文主要以股價崩盤作為切入點探討管理層語調(diào)操縱的消息夸大效應(yīng), 隨著數(shù)據(jù)挖掘和人工智能學(xué)習(xí)技術(shù)的發(fā)展, 將從更多角度推進該領(lǐng)域研究。

【 主 要 參 考 文 獻 】

[1] 曾慶生,周波,張程等.年報語調(diào)與內(nèi)部人交易:“表里如一”還是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

[2] 楊七中,章貴橋,馬蓓麗.管理層語意與未來股價崩盤風(fēng)險——基于投資者情緒的中介效分析[ J].中南財經(jīng)政法大學(xué)學(xué)報,2020(1):26 ~ 36.

[3] 翁世淳.從價值創(chuàng)造到市值管理:價值管理理論變遷研究評述[ J].會計研究,2010(4):74 ~ 81.

[4] 史永東,李鳳羽.賣空限制、意見分歧收斂與信息披露的股價效應(yīng)——來自A股市場的經(jīng)驗證據(jù)[ J].金融研究,2012(8):111 ~ 124.

[5] Loughran T., McDonald B.. When Is a Liability not a Liability?Textual Analysis, Dictionaries, and 10-Ks[ J].Journal of Finance,2011(1):35 ~ 65.

[6] 趙璨,陳仕華,曹偉.“互聯(lián)網(wǎng)+”信息披露:實質(zhì)性陳述還是策略性炒作——基于股價崩盤風(fēng)險的證據(jù)[ J].中國工業(yè)經(jīng)濟,2020(3):174 ~ 192.

[7] Huang X., Teoh S. H., Zhang Y.. Tone Management[ J]. The Accounting Review,2013(3):1083 ~ 1113.

[8] Blau B. M., Delisle J. R., Price M. K.. Do Sophisticated Investors Interpret Earnings Conference Call Tone Differently than Investors at Large? Evidence from Short Sales[ J].Journal of Corporate Finance,2015(31):203 ~ 219.

[9] Baginski S. P., Demers E., Kausar A., et al.. Linguistic Tone and the Small Trader[ J].Accounting, Organizations and Society,2018(68):21 ~ 37.

[10] 賀康,萬麗梅.政治關(guān)聯(lián)與管理層語調(diào)操縱——聲譽約束觀還是資源支持觀?[ J].中南財經(jīng)政法大學(xué)學(xué)報,2020(5):17 ~ 27+158 ~ 159.

[11] Bleck A., Liu X.. Market Transparency and the Accounting Regime[ J].Journal of Accounting Research,2007(2):229 ~ 256.

[12] Kim J. B., Li Y., Zhang L.. CFOs versus CEOs: Equity Incentives and Crashes[ J].Journal of Financial ?Economics,2011(3) :713 ~ 730.

[13] 江軒宇,許年行.企業(yè)過度投資與股價崩盤風(fēng)險[ J].金融研究,2015(8):141 ~ 158.

[14] 曾愛民,林雯,魏志華,張純.CEO過度自信、權(quán)力配置與股價崩盤風(fēng)險[ J].經(jīng)濟理論與經(jīng)濟管理,2017(8):75 ~ 90.

[15] Yuan R., Sun J., Cao F.. Directors' and Officers' Liability Insurance and Stock Price Crash Risk[ J].Journal of Corporate Finance,2016(37):173 ~ 192.

[16] Hutton A. P., Marcus A. J., Tehranian H.. Opaque Financial Reports, r2, and Crash Risk[ J].Journal of Financial Economics,2009(94):67 ~ 86.

[17] Kim J. B., Zhang L.. Financial Reporting Opacity and Expected Crash Risk: Evidence from Implied Volatility Smirks[ J].Contemporary Accounting Research,2014(31):851 ~ 875.

[18] Kim J. B., Li L., Lu L. Y., Yu Y.. ?Financial Statement Comparability and Expected Crash Risk[ J].Journal of Accounting Economics,2016(61):294 ~ 312.

[19] 謝盛紋,陶然.年報預(yù)約披露推遲、分析師關(guān)注與股價崩盤風(fēng)險[ J].會計與經(jīng)濟研究,2017(1):3 ~ 19.

[20] 鄭珊珊. 管理層權(quán)力強度、內(nèi)外部監(jiān)督與股價崩盤風(fēng)險[ J].廣東財經(jīng)大學(xué)學(xué)報,2019(4):72 ~ 86.

[21] 許年行,于上堯,伊志宏.機構(gòu)投資者羊群行為與股價崩盤風(fēng)險[ J].管理世界,2013(7):31 ~ 43.

[22] 孟慶斌,侯德帥,汪叔夜.融券賣空與股價崩盤風(fēng)險——基于中國股票市場的經(jīng)驗證據(jù)[ J].管理世界,2018(4):40 ~ 54.

[23] 江軒宇.稅收征管、稅收激進與股價崩盤風(fēng)險[ J].南開管理評論,2013(5):152 ~ 160.

[24] 金宇超,靳慶魯,宣揚.“不作為”或“急于表現(xiàn)”:企業(yè)投資中的政治動機[ J].經(jīng)濟研究,2016(10):126 ~ 139.

[25] 李哲.“多言寡行”的環(huán)境披露模式是否會被信息使用者摒棄[ J].世界經(jīng)濟,2018(12):167 ~ 188.

[26] 譚小芬,錢佳琪.資本市場壓力與企業(yè)策略性專利行為:賣空機制的視角[ J].中國工業(yè)經(jīng)濟,2020(5):156 ~ 173.

[27] 王華杰,王克敏. 應(yīng)計操縱與年報文本信息語氣操縱研究[ J].會計研究,2018(4):45 ~ 51.

[28] Hong H., Stein J. C.. Disagreement and the Stock Market[ J].The Journal of Economic Perspectives,2007(2):109 ~ 128.

[29] 鄭敏.異質(zhì)信念、生存條件及市場影響力[J]. 管理科學(xué)學(xué)報,2015(8):73 ~ 82.

[30] Boehme R. D., Danielsen B. R., Sorescu S. M.. Short Sale Constraints, Differences of Opinion, and Overvaluation[ J].Journal of Financial and Quantitative Analysis,2006(41):455 ~ 487.

[31] 謝德仁,林樂.管理層語調(diào)能預(yù)示公司未來業(yè)績嗎?——基于我國上市公司年度業(yè)績說明會的文本分析[ J].會計研究,2015(2):20 ~ 27.

[32] 溫忠麟,張雷,侯杰泰,劉紅云.中介效應(yīng)檢驗程序及其應(yīng)用[ J].心理學(xué)報,2004(5):614 ~ 620.

[33] Lo K., Ramos F., Rogo R.. Earnings Management and Annual Report Readability[ J].Journal of Accounting and Economics,2017(1):1 ~ 25.

[34] 劉利群,楊玉晨.隱形文化、思維模式與語篇[ J].外語與外語教學(xué),2004(5):34 ~ 35.

[35] Baik B., Kang J., Kim J.. Local Institutional Investors, Information Asymmetries, and Equity Returns[ J].Journal of Financial Economics,2010(1):81 ~ 106.

[36] 孔東民,劉莎莎,譚偉強.分析師評級與投資者交易行為[ J].管理世界,2019(1):167 ~ 178.