疫后修復:一個重要的邏輯思路

2022-06-15 00:41:39劉晨明李如娟

股市動態分析 2022年12期

劉晨明 李如娟

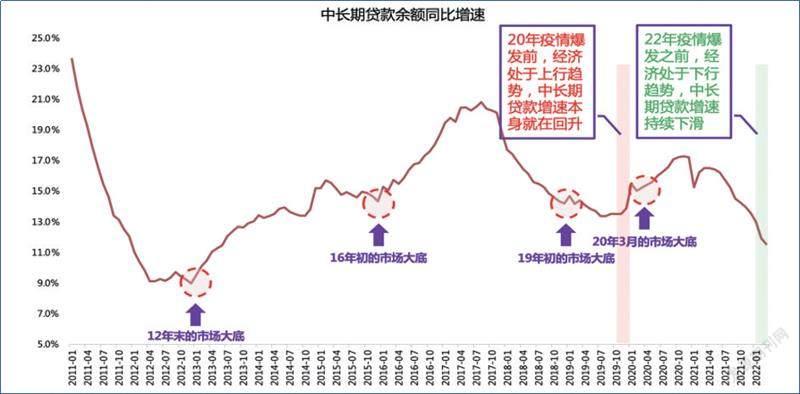

當前交易邏輯比較確定的是疫情修復,不太確定的是信用擴張的大部隊(中長期貸款的拐點)和海外暫時回落的通脹預期。此前,市場下行壓力主要來自三個方面:上海疫情(及4月末北京疫情)+美聯儲加息縮表預期升溫+俄烏沖突(供應鏈沖擊等)。

短期來看,更為確定的邊際還在于國內的疫情后修復。國內本輪疫情后的復工推進,以及穩增長政策發力,是較為明朗的。一方面,疫情逐步走出此前的混亂預期,上海和北京數據明顯回落,長三角復工進展呈現加速。另一方面,4月以來國內穩增長措施緊鑼密鼓推出,雖然本輪經濟下行壓力巨大、政策最終效果難以預估,但政策重心向穩增長傾斜,對于經濟秩序和行業信心的修復,仍是至關重要的。因此整體來看,下一階段市場的支撐及行業超額收益大概率來自疫情修復邏輯。

我們深度復盤了當前與2020年市場的差異,根本在于所處的經濟周期位置不同。概括來說,2020年初國內經濟本身處于上行周期,只是被疫情打斷,因此一旦疫情因素得到控制,穩增長政策加持,復蘇行情就能比較流暢;而今年初國內經濟本身處于下行周期,再疊加疫情沖擊,則即使有超常規的政策推出,市場依然對復蘇前景遲疑。

回顧2020年的后疫情階段,隨著防疫和經濟修復逐漸回歸至常態化,市場表現較好的主要有以下幾類:

①疫情受損、且與經濟周期/地產周期關聯度較高的板塊:比如消費中的汽車、餐飲、白酒等。由于在20年武漢疫情之前,經濟本身處于上行趨勢,因此疫情沖擊結束后,這類順周期板塊得以快速修復。

②疫情受損、但與經濟周期關聯度不高的高景氣板塊:比如新能源汽車、電子、醫美等。這類板塊自身景氣處在上行區間,只是供應鏈或消費場景受疫情干擾,因此疫情沖擊結束后在景氣支撐下跑贏市場。

③相對而言受疫情影響較輕的高景氣板塊:主要是toG類的光伏、風電、軍工等,疫情沖擊后仍按照各自的產業周期運行。

如上,本輪與2020年的核心差異在于所處的經濟周期(國內和海外宏觀環境)位置不同,且地產底層邏輯改變之后,當前穩增長壓力更甚于過往歷次周期,政策實際效果面臨更大的不確定性,因此本輪疫情修復,我們更建議“去經濟周期”布局高景氣板塊。

回到當下,考慮到上海疫情前本就處于衰退的趨勢中,疊加后續逐步轉弱的出口和制造業,疫后很快復蘇和市場直接反轉的概率較低。

但是,可以“效仿”武漢疫情前后的宏觀邏輯和整體A股情況,尋找上海疫情前后,符合這一特點的細分行業或者產業鏈,比如:

1)上海疫情前,本來就處于上行周期的行業(與經濟總需求下行關系不大),但是在疫情期間被中斷了供應鏈或者被暫時干擾了需求——較為典型的行業包括軍工、新能源基建、汽車半導體、醫美。

2)上海疫情前,正要逐步接近困境反轉的行業(按照自身產業周期運行),但是被疫情延后了——較為典型的包括調味品食品加工、旅游酒店、餐飲、信創、藥房。

1)軍工整機及零部件

大周期看,軍工正處于高景氣賽道發展的前期階段,短期看十四五、中期看百年軍建目標(2027)、長期看2035現代化軍建目標,不論2021還是2022年其實都是處于大發展期的成長初始位置。中周期看,2022年是軍工子行業產能集中釋放年,以航空發動機產業鏈最為顯著,航發主機和中游鍛造企業均在擴產或投產階段,對產業鏈帶動明顯。

另一方面,作為toG板塊,軍工子行業相對而言更易走出疫情沖擊,預計可持續兌現高景氣。隨著原材料影響的消除、治理的優化和新型號批產,Q2環比預計有較大幅度改善。

2)新能源基建:光伏、水電、風電、核電

中長期受益于30-60雙碳目標,短期受益于新基建發力。21年底中央經濟工作會議之后,中財辦韓文秀指出要在新能源領域適度超前進行基礎設施建設;今年4月末財經委會議布局大基建同樣標注了新能源領域。

具體來看,光伏方面,需求端受疫情沖擊不明顯,但供應鏈仍受到一定影響,疫情之后將有明顯改善。此外,俄羅斯減供,能源危機倒逼歐洲大幅上調新能源裝機與滲透率目標,是近期一個重要驅動。近年數據顯示,組件出口與板塊超額收益正相關性增強。

水電、水利則是近年穩增長的主要抓手,投資額與裝機規模預期均有放量。歷史數據看超額收益與投資額同比的周期一般同步或略領先。

3)汽車芯片

電子板塊以子行業劃分(半導體、PCB、被動元件、安防、面板、消費電子等),今年未必具備整體性機會;更建議從產業鏈角度劃分,尋找高景氣下游對應的上游方向。目前來看景氣度較好的是汽車芯片方向。一方面,傳統汽車在本輪疫情前,已有逐步走出基本面低谷的跡象(成本端環節,汽車庫存低位,業績基數低);另一方面,汽車電動化和智能化加速,令汽車芯片需求量成倍提升(電動車半導體含量約為燃油車2倍,智能車為8-10倍),賦能板塊更高的成長屬性。

短期來看,汽車板塊是長三角地區疫后推進復工復產以及穩增長最重要的方向,生產端修復的情況下,上中游的芯片、零部件基本面有支撐,環比有望率先改善。

4)醫美

受疫情管控措施的影響,消費場景受疫情沖擊最為顯著。消費分項中,一部分主要是穩增長邏輯(比如汽車、家電),另一部分對經濟周期敏感度偏低,有望迎來需求延遲后的集中釋放,比如醫美和眼科(屬于需求有韌性的消費醫療,疫后的修復可能性較高)。

資料來源:Wind,天風證券研究所

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

37°女人(2020年5期)2020-05-11 05:58:52

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

股市動態分析(2016年5期)2016-09-29 12:42:27

作文大王·低年級(2016年4期)2016-04-18 00:24:37

太空探索(2015年3期)2015-07-12 11:01:40

決策探索(2014年21期)2014-11-25 12:29:50