環境規制對綠色技術創新的影響研究

——基于數字經濟的調節作用

2022-06-14 03:22:54陸晴晴LUQingqing

價值工程 2022年19期

陸晴晴 LU Qing-qing

(安徽財經大學管理科學與工程學院,蚌埠 233030)

0 引言

過去幾十年,粗放式發展造成了資源浪費,帶來的生態破壞問題,嚴重阻礙了經濟社會的發展。因此,解決環境問題,實現綠色發展,走經濟發展與節能減排的“雙贏”道路是當今主要目標。走可持續的發展道路是“十三五”時期的迫切需求。加快建設生態文明,建設美麗中國,是國家對解決生態污染問題的重視以及發展綠色經濟的決心。近年來互聯網的發展,使數字經濟快速發展,數字經濟的規模也在不斷增長,其增速也逐漸超過GDP。在經濟轉型的重要關頭,實現技術創新綠色化是驅動經濟轉型的重要動力[1]。環境規制作為政府矯正企業行為的重要工具,對于激勵企業技術創新,促進產業轉型,推動綠色經濟發展具有重要作用。因此,在數字經濟快速發展的時代背景下,研究環境規制如何對綠色技術創新產生作用以及環境規制、數字經濟與綠色技術創新三者之間的關系,對于激勵企業進行技術創新,實現經濟綠色發展具有重要意義。

1 文獻綜述

從現有研究來看,對于環境規制對綠色技術創新的影響機制,研究結論主要分三大類。一是“正向促進論”,即環境規制能夠推動綠色技術創新。如Hu等[2]指出加強環境規制強度能夠保證外商直接投資產生的綠色技術溢出。王娟茹等[3]得出環境規制能夠直接正向誘導企業的綠色技術創新意愿和行為。二是“反向抑制論”,即環境規制對綠色技術創新水平的提高起到抑制作用。Leeuwen G V等[4]研究發現當前政府的環境規制強度不足以激勵企業進行綠色技術創新,企業研發資金被擠占,技術研發的壓力加大。三是“非線性論”,即環境規制和綠色技術創新之間不是簡單的線性關系,可能存在非線性關系[5-6],原毅軍等[5]和蔡烏趕等[6]均通過實證分析發現環境規制類型不同,對綠色技術創新產生的作用也不同,普遍存在非線性關系。可能是由于環境規制指標選取標準不同以及各種可變因素的影響。在考慮數字經濟后,葉劍等[7]學者研究發現對于綠色技術創新,數字經濟能對其產生積極的推動作用,而且數字經濟有利于降低環境規制強度的拐點。

通過文獻梳理可知:現有成果普遍只關注環境規制與綠色技術創新兩者之間的影響關系,較少研究環境規制、數字經濟與綠色技術創新三者之間的關系。而且較少文獻將數字經濟的調節作用考慮在內,來考察環境規制對綠色技術創新的影響。另外,現有研究對于數字經濟的調節機制梳理還不夠清晰,相關的實證檢驗十分缺乏。因此本文主要在環境規制影響綠色技術創新的基礎上,引入數字經濟這一變量,重點分析數字經濟的調節作用。

2 數據選取及分析

2.1 數據來源

本文研究選取的樣本數據均通過國家統計局、國家知識產權局以及《中國統計年鑒》、《中國環境年鑒》、《中國環境統計年鑒》、《中國城市統計年鑒》整理而成。由于一些數據的缺失,本文使用的是不包括西藏和港澳臺地區的中國30個省級單位的樣本數據。

2.2 主要變量說明

被解釋變量:綠色技術創新(GTI)。綠色技術創新能力普遍通過綠色專利的數量來體現,本文采用各個省級單位的綠色專利申請數[8],再進行標準化來度量。

解釋變量:環境規制(ER)。目前對于此變量的測度并沒有統一的標準,大多學者采用污染排放量或污染投資額等單一指標來衡量。本文借鑒部分學者的做法,選取工業行業的廢水、二氧化硫和煙塵三個排放量的指標,通過熵值法獲得環境規制綜合指標。對各污染物進行標準化,并求取權重,再通過二者的乘積來衡量環境規制強度[9-11]。

調節變量:數字經濟水平(DIG)。目前學術界尚無數字經濟的權威衡量指標,與此相關的文獻也相對較少。本文主要借鑒劉軍和趙濤等的做法[12-13],綜合考慮互聯網發展和數字交易這兩個維度。具體通過互聯網普及率、相關產出量、相關從業人員數、移動電話用戶數以及中國數字普惠金融指數這五個子指標來衡量[7],進行主成分分析處理得到數字經濟綜合發展指標。

控制變量:外商直接投資(FDI)通過各地實際使用外資額與GDP之比來測量[5];研發投入強度(R&D)用規模以上工業企業研發經費投入與GDP的比例度量;人力資本(EDU)使用平均受教育年限來表示;經濟發展水平(PGDP)用人均GDP來衡量,以2000年為基期利用平減指數進行計算得出指標。

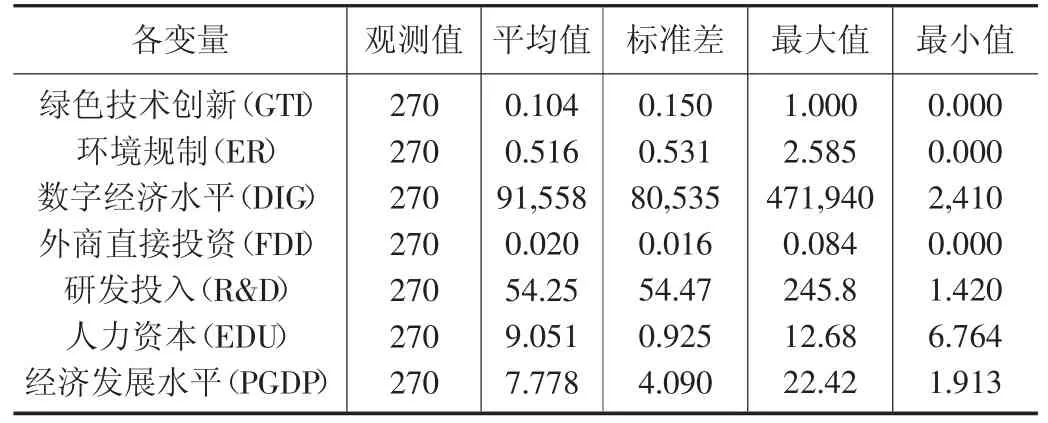

本文選取中國2011-2019年30個省級單位上述指標數據,對主要變量進行描述性統計,具體如表1所示。

表1 各變量的描述性統計

3 模型設定

為了探究數字經濟時代下環境規制對綠色技術創新的影響,考慮到二者之間可能存在非線性關系,因此引入了二次項,基于選取的面板數據構建了基準的回歸模型:

為了進一步研究數字經濟的調節作用,在上述回歸方程的基礎上,加入環境規制和數字經濟的乘積項。其中,ε是隨機擾動項,i表示地區,t為時間。此外,GTI表示被解釋變量,ER是核心解釋變量,調節變量為DIG數字經濟,X表示控制變量向量,具體包括外商直接投資(FDI)、研發投入強度(R&D)、人力資本(EDU)、經濟發展水平(PGDP)等。

4 實證分析

4.1 基礎檢驗

由于偽回歸等可能問題的存在,在正式回歸之前,先進行了基本的單位根檢驗。發現各變量均為平穩序列,且檢驗結果顯著。接著檢驗方程是否多重共線性,通過方差膨脹因子檢驗,發現各變量的VIF都小于10,表明該模型未出現較為嚴重的多重共線性,說明本文模型估計結果較準確。然后通過豪斯曼檢驗,確定了本文設定的模型為固定效應模型。

4.2 回歸結果分析

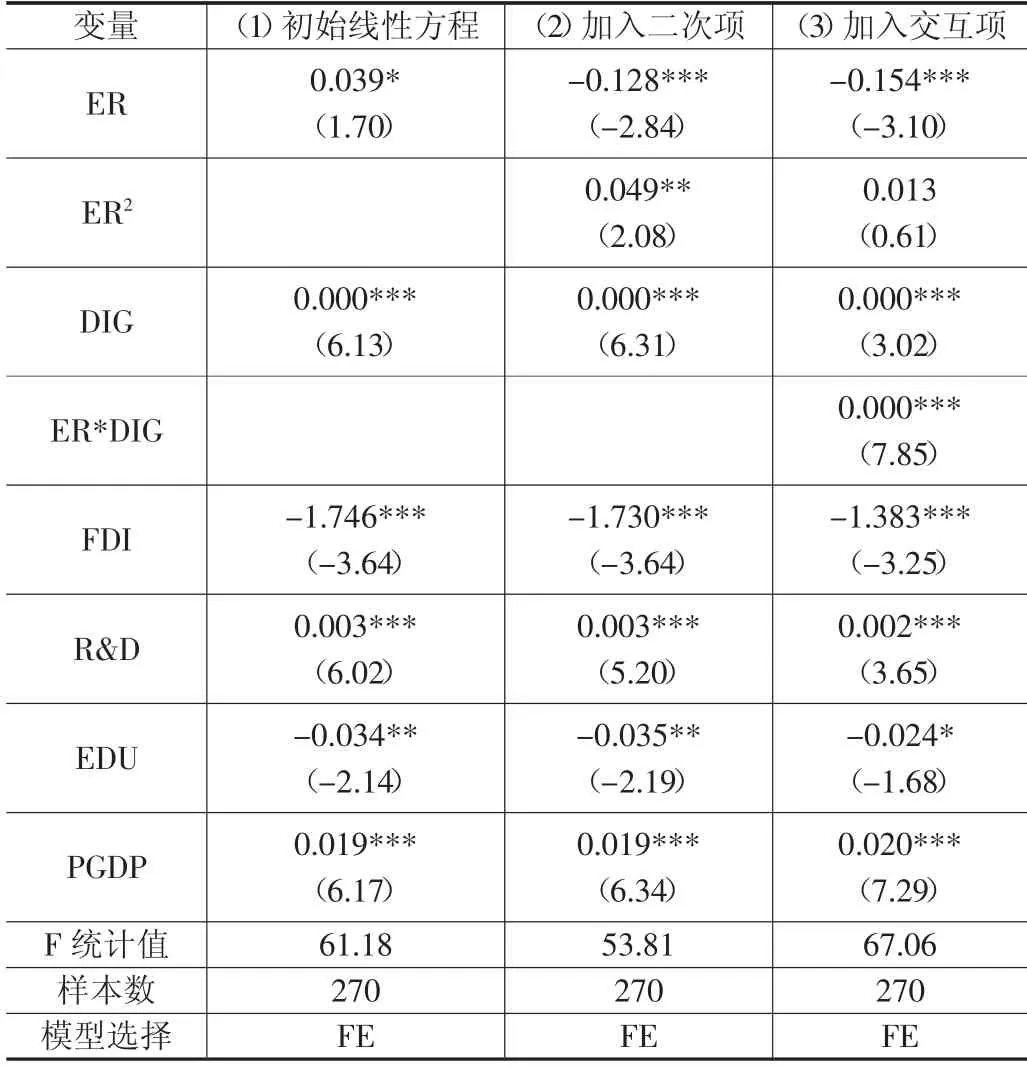

模型回歸的具體結果如表2所示。

表2 數字經濟下環境規制對綠色技術創新的影響

首先,通過模型(1)線性方程回歸結果可知,環境規制的系數顯著為正,說明在不考慮二次項的情況下,對于綠色技術創新,環境規制能夠產生直接的正向激勵作用。另外,數字經濟的系數顯著為正,說明隨著數字經濟的發展,企業綠色技術創新的水平能夠隨之提高。可能是因為隨著數字經濟發展水平的不斷提升,企業技術創新方面的成本隨之減少,從而加快產業結構的轉型。其次,考慮了二次項后,通過模型(2)可以看出,環境規制的系數一次項為負,二次項為正,兩項系數均顯著,表明環境規制對綠色技術創新產生的影響是先下降后上升的“U”型動態結構。說明環境規制強度的不斷增加,尤其是后期,會給企業的綠色創新帶來巨大動力。模型(2)中數字經濟依然對綠色技術創新起到正面推動作用。在加入環境規制與數字經濟的乘積項后,即模型(3)所示,二者的交互項顯著為正,這表明數字經濟的不斷發展,創造了較好的市場氛圍,為企業的綠色技術創新制造了更多機會,進而推動了企業技術創新的綠色升級。但是,此模型中的環境規制一次項顯著為負,二次項不顯著,這說明由于數字經濟的調節作用,反而抑制了環境規制的促進作用,阻礙了綠色技術的創新。可能是因為當今環境規制處于初期不完善的階段,以及數字經濟發展處于萌芽時期,各方面制度融合的不夠完美,使環境規制的作用無法有效發揮,從而阻礙了綠色技術創新的步伐。最后,通過三個模型均可得出,四個控制變量都顯著。其中,外商直接投資的系數在三個模型中都在1%的水平下顯著為負,說明經濟發展和對外開放水平的提高,使外資企業不斷引入,帶來的競爭效應和吸收效應具有不確定性,且需具備一定的條件。不同的企業消化能力也不同,有的企業吸收能力較弱,就會因為與能力較強的企業在技術和人才等方面存在較大差距,抑制了企業綠色技術創新。研發投入均顯著為正,這說明研發投入是綠色技術創新的動力和源泉。企業研究開發方面的投入越多,越能給企業帶來綠色技術創新的動力。人力資本的系數顯著為負,可能是目前環境規制強度不高,人才帶來的激勵作用無法彌補政府的強制措施增加的成本,因而阻礙了企業的綠色創新。經濟發展水平的系數顯著為正,顯然經濟發展水平不斷提高,能極大加快企業實現技術創新綠色化的步伐。

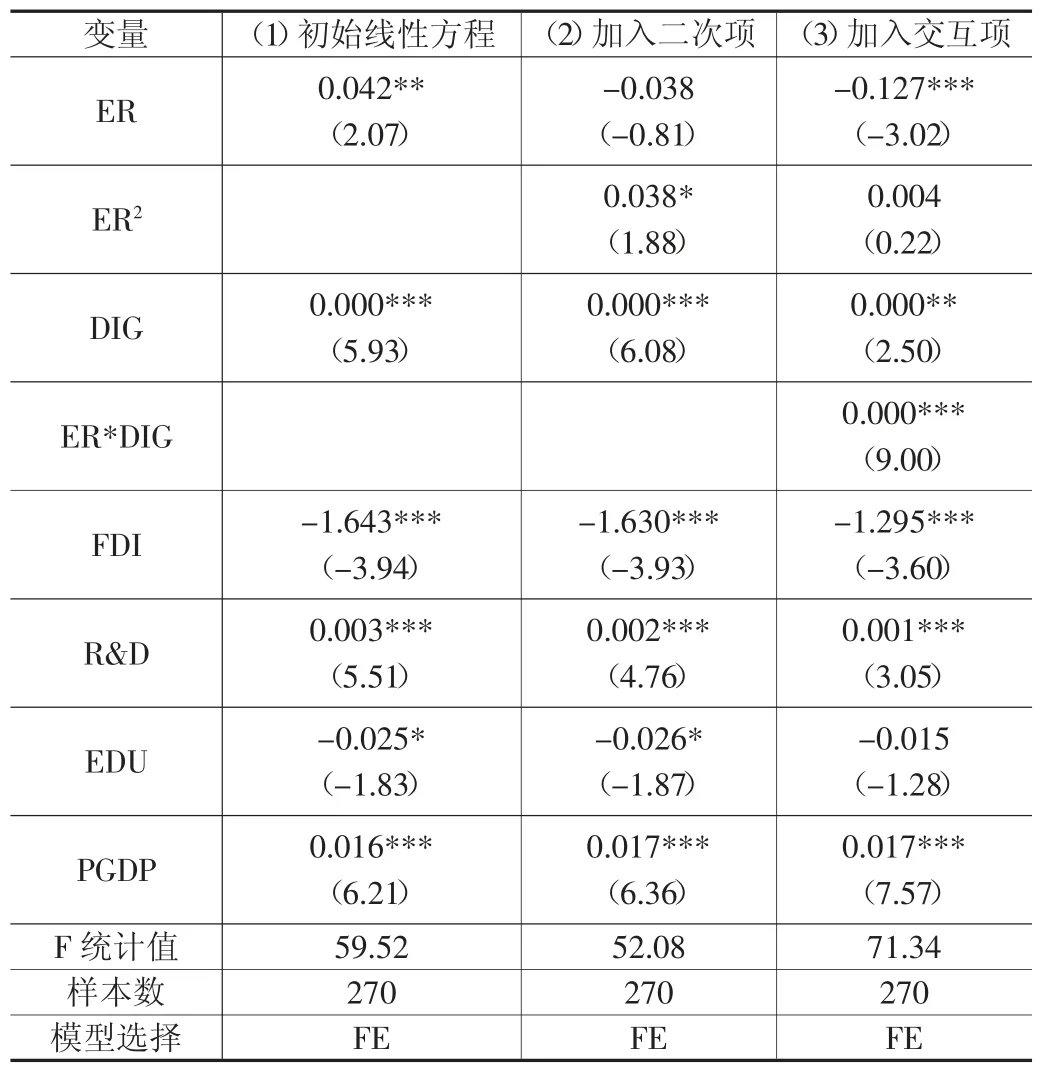

4.3 穩健性檢驗

為了進一步探究回歸結果是否穩健,本文選取綠色專利授權的數量,將其進行標準化處理后,作為綠色技術創新的衡量指標。結果得出,部分變量的顯著性有些許改變以外,各系數的符號方向均未發生變化。因而本文的回歸結果具有穩健性。

表3 數字經濟下環境規制對綠色技術創新的影響

5 結論和建議

5.1 結論

通過以上分析可知,主要結論如下:①環境規制和數字經濟都能夠直接顯著的促進綠色技術創新;②考慮非線性后,對于綠色技術創新,環境規制產生的影響是先下降后上升的“U”關系,即環境規制強度不斷增加,最終會推動綠色技術創新;③通過數字經濟的調節,環境規制抑制了企業的綠色技術創新;④經濟發展水平、外商直接投資以及研發投入的不斷增加,能為企業的綠色技術創新帶來動力,激勵企業創新,但現水平下的人力資本抑制綠色技術創新。

5.2 政策建議

基于以上結論,本文提出以下政策建議:

①根據不同情況,制定完善的環境規制政策。不同地區的發展情況存在差異,因此要制定特定的環境規制政策。由于每個地區的經濟發展水平不同,環境規制工具的組合方式也要有所差異。經濟發展水平較高的地區,應該采用寬松的激勵型環境規制;而有的地區經濟發展水平相對較落后,則可以采用強制性的命令型環境規制,同時也要加強政府的資金和政策支持,為企業創造優越的條件和良好的環境進行技術創新。②優先發展數字經濟,實現實體與數字經濟一體化。深入推進“互聯網+”計劃,對傳統產業進行改造,突出數字經濟的優勢和作用,并加以有效利用,綜合發展實體產業與數字經濟,實現經濟的綠色發展。③充分發揮數字經濟的協同調節作用。在環境規制對綠色技術創新的影響過程中,數字經濟能起到非常重要的調節作用。政府應高度重視產業結構優化、綠色技術創新與數字經濟的協同發展,靈活運用各種數字化手段,促使環境規制發揮正向激勵效應,推動產業和經濟的綠色發展。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

民生周刊(2020年13期)2020-07-04 02:49:22

中國生殖健康(2020年6期)2020-02-01 06:28:50

海峽姐妹(2019年3期)2019-06-18 10:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

華人時刊(2018年23期)2018-03-21 06:26:00

全國新書目(2009年24期)2009-07-17 08:12:46