會計信息可比性、投資效率與融資約束

2022-06-13 01:02:50湖南工業大學經濟與貿易學院馮倩雨

綠色財會 2022年5期

○湖南工業大學經濟與貿易學院 馮倩雨

一、引言

由于2018年3月國際會計準則理事會(IASB)對《財務報告概念框架》的再次修改,會計信息可比性成為四大可提高信息服務質量的指標之一,這更有利于財務信息使用者對存在差異項目的識別。一個國家制定會計準則,國家之間和地區之間開展的會計協調,都是為了會計信息的比較,降低企業之間的交易成本。融資約束問題是由于市場摩擦和內外部信息不對稱等因素的存在,致使內外部融資成本不同。投資活動能提高公司價值,而公司能否長期處于競爭優勢地位取決于投資效率,且投資效率是企業轉型升級、優化結構的基礎。本文主要創新點在于:開展了會計信息可比性對融資約束的影響機理的研究,并在投資效率的新視角下揭示會計信息可比性如何影響融資約束。基于此,進一步分析不同產權性質下,投資效率對二者關系的影響是否存在區別。

二、理論分析與研究假設

(一)會計信息可比性與融資約束

關于會計信息可比性,已有研究表明:會計信息橫縱向可比能降低企業成本,幫助企業獲取更高質量的會計信息;也能使薪酬契約更加合理,且能對管理層起鼓勵作用,進而緩解代理問題。其中投資者保護程度會影響到會計信息質量,保護程度與會計信息可比性呈反向關系。根據胥朝陽和劉睿智[1]的研究,會計信息的可比性自2007年以來大幅改善,這種變化有可能影響上市公司的盈余管理行為的選擇。關于融資約束,宮興國和王耀崧[2]研究發現,產融結合模式之一的由融及產,能降低企業財務風險。融資約束水平作為二者的中介變量,相較于市場化程度較高的地域,在市場化程度較低的地域此影響效果更為明顯。探究會計信息的可比性和融資約束有何關系,已有文獻中已經指出會計信息可比性與信息質量成正比。王琨等[3]認為, 只有在公司償還債務風險較低的情況下,會計信息質量的提高才能緩和公司的融資約束。賀之瑤和賈麗平[4]認為,會計信息可比性的提高促使著信息透明度的提高,信息用戶可以簡單且迅速地取得企業及外部的會計信息進行比較,并且便于外部投資者了解企業的經營狀況,一定程度上緩解了企業的融資約束程度。明澤和潘頡[5]認為企業生命周期的不同,會計信息可比性對融資約束水平的緩解作用也不同,成長期企業較成熟期企業更為明顯。

H1:會計信息可比性顯著緩解融資約束。

(二)會計信息可比性、投資效率與融資約束

投資是企業的重要戰略活動,投資效率的水平決定公司是否能長期發展。在宏觀層面上,有效的投資是促進經濟增長和刺激社會消費的經濟因素。張新民等[6]認為,地方產業政策的頒布,對企業的投資效率產生負向影響,但是對所管轄地上市企業的融資約束水平是正向作用。相比之下,國有企業、金融證券市場繁榮區域的公司和具有政治關聯的公司受到融資約束程度較輕。李艷軍[7]認為,投資效率能改善宏觀杠桿率,在未來,投資效率是國家去杠桿政策的重點關注對象。在微觀層面上,羅紅霞等[8]認為有效的投資是促進企業發展的重要因素,也是提高企業性能的重要基礎。高品質的會計信息可以通過合同和監督減少道德危機和反向選擇,從而提高公司的投資效率。張月[9]認為企業在考慮投資的資源配置時,會對比同行業或相似企業的投資方面做出的選擇。杜閃和王站杰[10]認為,在過度投資企業中,企業社會責任披露促進投資效率,進一步提升企業績效。奚玉芹等[11]認為,對于投資不足的企業來說,分紅不足會改善投資效率,并通過投資效率的調節增加投資者回報。當外部投資者獲得更有利的信息,從而減輕信息風險,降低了籌集資金成本,最終達到緩解融資約束的目的[12]。

H2:投資效率對會計信息可比性對融資約束緩解具有正向調節作用。

三、 研究設計

(一) 樣本選擇與數據來源

根據需要,本文選取2010—2020年滬深A股上市公司作為初始樣本,對樣本進行如下篩選:剔除了金融、保險業;剔除了ST股和ST*股企業;剔除了財務數據統計和披露不完整的上市企業。為了避免極端統計和異常值的影響,本文對在1%和99%分位的各種連續型變量進行了Winsorize縮尾處理,最后共獲得 17 020 個有效數據觀測值。樣本企業數據收集于Wind數據庫、國泰安數據庫系統與企業年報,并進行手工整理復核,主要處理數據軟件為Excel和Stata15.0。

(二) 變量定義

1.被解釋變量:融資約束(Fc)

從已有文獻來看,企業的融資約束水平衡量方法眾多,國內外常運用WW指數、KZ指數和SA指數等多元回歸指標。考慮到內生性問題對結果準確性的影響,本文選擇Hadloc和Pierce[13]的SA指數來對企業融資約束水平進行度量,模型如下:

2.解釋變量:會計信息可比性(Com4)

參照De Franco等[14]的模型來度量會計信息可比性,模型如下:

3.調節變量:投資效率(Uninv)

參照Richardson[15]的公司期望投資模型,對公司投資效率加以衡量。具體如下:

Invi,t=β0+β1TobinQi,t-1+β2Levi,t-1+β3Cashi,t-1+β4Roai,t-1+β5Agei,t-1+β6Sizei,t-1+β7Reti,t-1+β8Invi,t-1+ ∑Year + ∑ Industry+εi,t

4.控制變量

借鑒以往研究結果,將公司規模、資產負債率、總資產收益率作為控制變量,再結合論文研究內容加入股東權益收益率、現金流量比率與營業收入增長率三個控制變量,融入行業和年份兩個虛擬研究變量。

(三)模型構建

為驗證假設H1,即會計信息的可比性如何影響融資約束水平,本文構建多元回歸模型(1):

Fc=α0+α1Com4 +α2Size+α3Lev+α4Roa+α5Roe+α6Cashflow+α7Growth+ ∑Indus+ ∑Year+ε

(1)

為了驗證H2,檢驗投資效率的調節效應,本文構建多元回歸模型(2):

Fc=α0+α1Com4 +α2Uninv+α3Com4×Uninv+α4Size+α5Lev+α6Roa+α7Roe+α8Cashflow+α9Growth+ ∑Indus+ ∑Year+ε

(2)

四、實證分析

(一)描述性統計分析

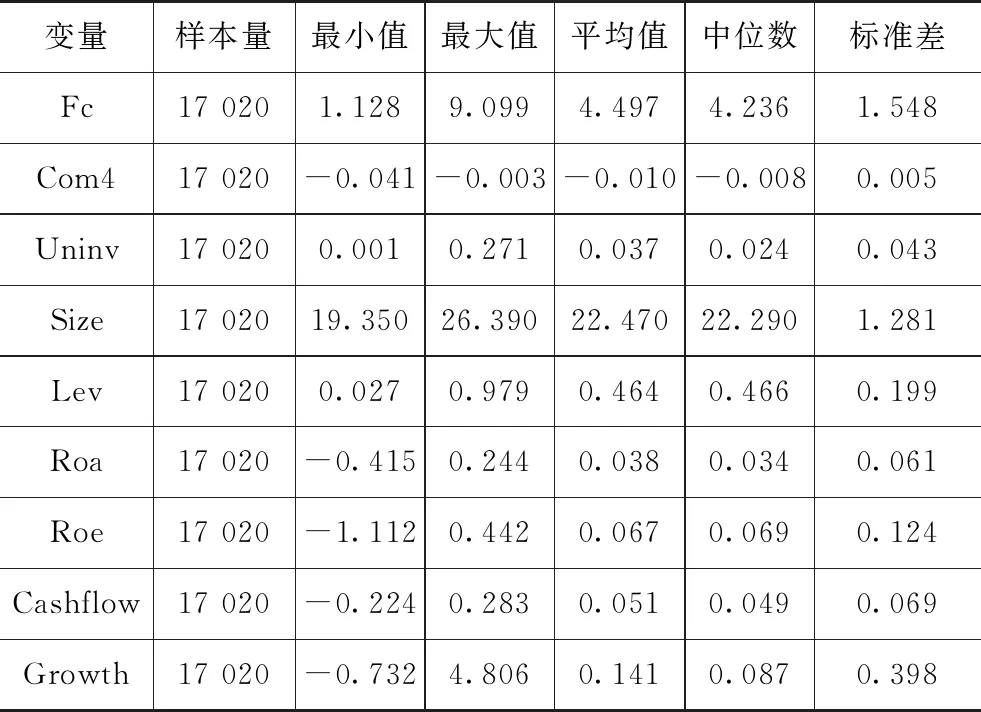

根據表2描述性統計,被解釋變量融資約束(Fc)的最大值為9.099,與最小值1.128相差甚大,說明企業性質不同,企業投資所受的約束相差較大。解釋變量會計信息可比性(Com4)的平均值和標準差分別是-0.010與0.005,說明我國不同企業的會計信息橫向可比與縱向可比整體差別不大。調節變量投資效率(Uninv)指標的最大、最小值分別是0.271和0.001,這說明樣本企業實際投資水平與所期望投資水平相比較差距較大。在控制變量中,企業規模(Size)的標準差為1.281,表明樣本公司總資產差異較明顯。企業成長性(Growth)指標平均值為0.141,中位數為0.087,說明樣本企業持續發展能力較穩定。而剩下的變量,資產負債率(Lev),總資產收益率(Roa),凈資產收益率(Roe)和現金流量比率(Cashflow)最大值與最小值差距較大,而平均值與中位數差距相對較小,甚至沒有,說明樣本公司的分布比較均勻。

表2 各變量描述性統計

(二)相關性分析

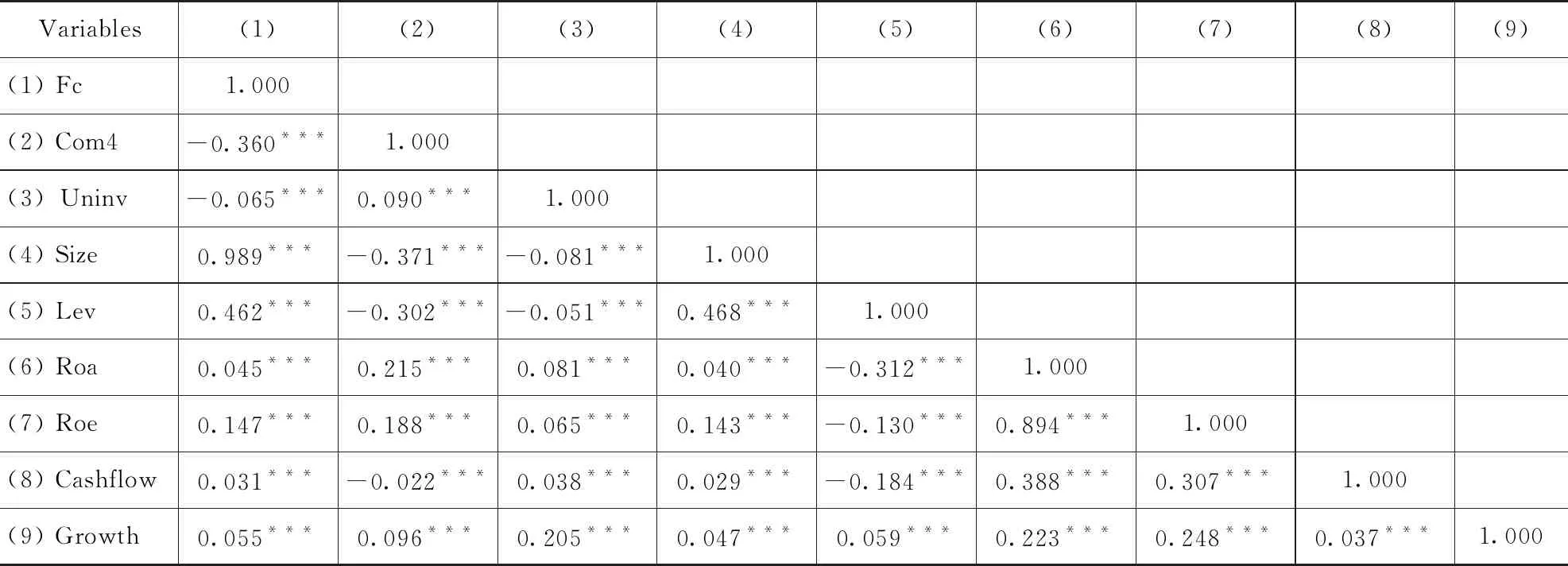

如表3所示,會計信息可比性與融資約束通過了1%顯著性水平測試,且二者的相關系數為 -0.360,為負值,這說明解釋變量會計信息可比性(Com4)的提高,能減輕被解釋變量企業融資約束(Fc)水平,初步驗證本文假設H1成立。與此同時,通過VIF檢驗,各變量間膨脹因子均小于2,其中最大值為1.54,基本上表明變量之間沒有嚴重的多重共線性,為后文的進一步檢驗打好基礎。

表3 各變量 Pearson 相關系數表

(三)回歸分析

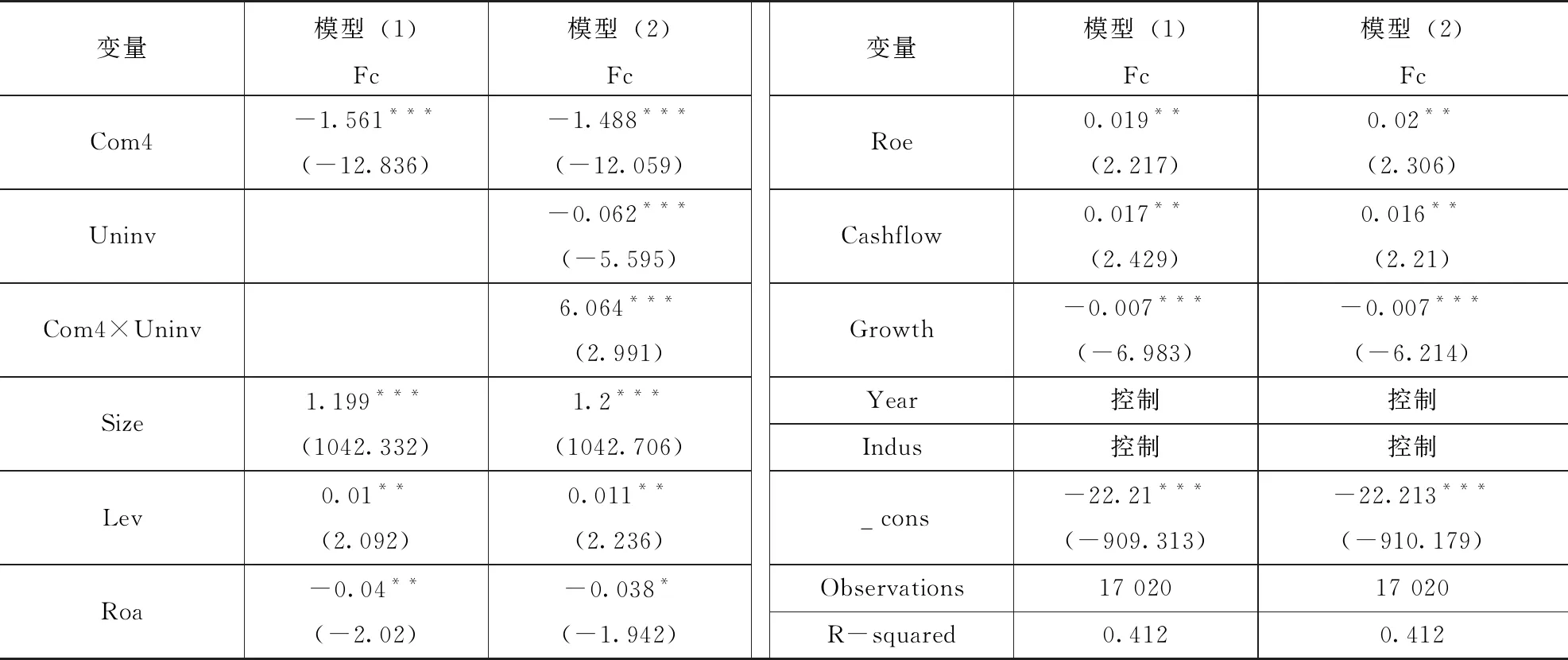

表4中的模型(1)列是會計信息可比性與融資約束之間的回歸結果,其回歸系數為 -1.561,通過1%顯著性水平檢驗,表明會計信息可比性與融資約束之間呈顯著負相關,假設1是正確的。根據模型(2)列的回歸分析結果看出,二者關系未改變,再次驗證假設1成立;引入了解釋變量會計信息可比性與調節變量投資效率的交乘項后,發現其與融資約束呈正相關關系,且在1%的水平上顯著,表明投資效率會顯著增強解釋變量會計信息可比性對被解釋變量融資約束的緩解作用,對假設2驗證成立。

表4 主樣本回歸分析結果

(四)穩健性

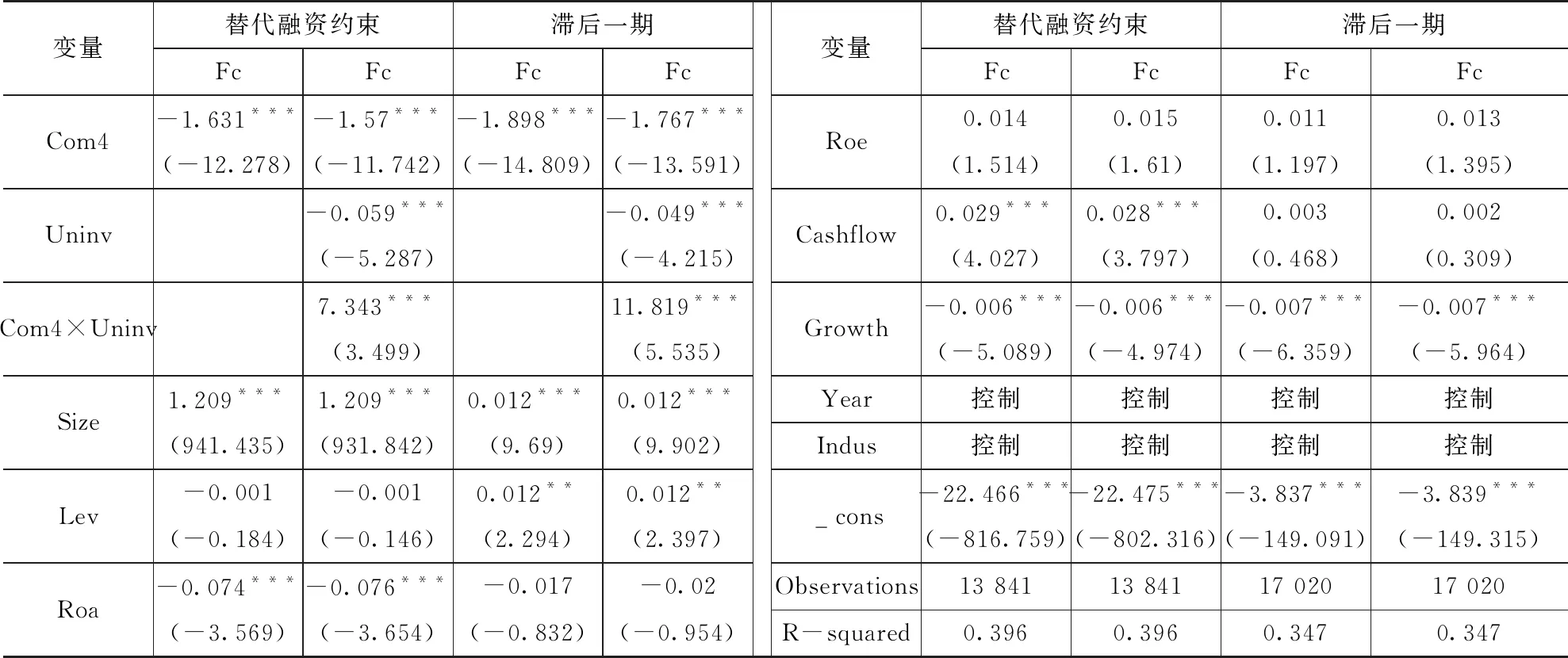

本文通過進行穩健性檢驗,來確定以上結果的可靠性:第一,替換被解釋變量。將融資約束的被解釋變量SA指數替換為KZ指數,再次進行雙向固定效應回歸,結果如表5,與前面基本無差別,依然穩健;第二,滯后一期。將會計信息可比性、投資效率和二者交互項均滯后一期后,結果均在1%水平顯著有關,與前文結論仍一致。

表5 替換變量與滯后一期結果

(五)進一步回歸分析

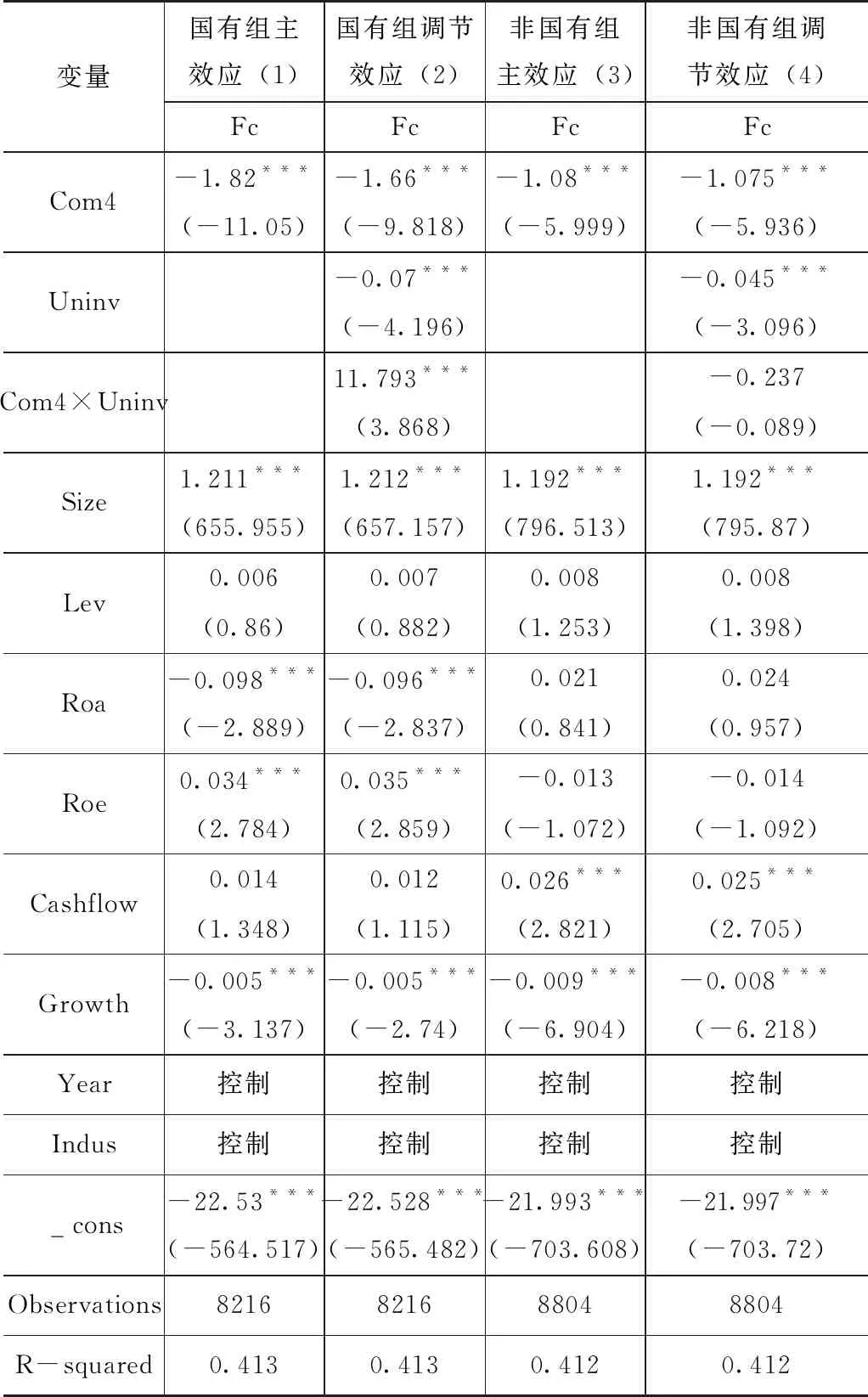

為了研究不同產權性質下投資效率影響效果是否變化,根據產權性質劃分為國有組和非國有組,國有控股為1,否則為0。在不同產權性質下,假設1的回歸結果如表6第(1)列和第(3)列所示。加入投資效率調節變量后,調節效應如表6第(2)列和第(4)列所示。無論是國有控股公司還是非國有控股公司,會計信息可比性的增強都能減少融資約束,并且兩者都通過1%水平上的顯著檢測,也再次驗證了假設1成立。而加入會計信息可比性與投資效率的交乘項后,對國有組企業強化了正向的促進作用,在非國有組公司中并不顯著。眾所周知,國有企業與政府相互聯系緊密,隨著投資效率的提高國有企業在原來的基礎上獲得更多的銀行資源,貸款水平也會高于非國有企業,可能更能吸引外部投資者的注意,進而企業的融資困難會相應減輕,融資約束得到減輕。

表6 調節異質性回歸結果

五、結論與啟示

本文以2010—2020年深證A股的上市企業作為樣本研究發現,第一,融資約束水平能依靠企業會計信息的可比性的提高而得到緩解;第二,投資效率能顯著地正向調節會計信息可比性與融資約束之間的關系。投資效率高的企業更能向投資者提供更有利的信息,從而減輕信息風險,降低了籌集資金成本,最終達到緩解融資約束的目的;第三,從產權屬性角度闡述,投資效率在國有企業組和非國有組企業中的治理效果不同,在國有企業中,投資效率發揮了積極的作用,而在非國有組企業中并非如此,投資效率高使得國有企業在原來的基礎上獲得更多的銀行資源,貸款水平也會高于非國有企業,可能更能吸引外部投資者的注意,進而企業的融資困難會相應減輕,融資約束得到減輕。

同時,本文得到以下啟示:第一,企業可通過加強財務信息披露的質量監督,尋求新的創新融資方式等方法來減少企業融資時面臨的限制;第二,相較于民營企業面臨的風險,國有企業因其特殊的角色可能投資效率低下,因此更應注重投資效率對企業融資與經營績效的影響,提高企業的核心競爭力。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

時代英語·高二(2015年1期)2015-03-16 00:08:11