鵬揚景頤清盤扯下鵬揚基金“遮羞布” 改換門庭權益舵手能力待驗

2022-06-11 18:48:45張桔

證券市場紅周刊 2022年22期

張桔

端午節前,鵬揚基金公告公司旗下的偏債混基鵬揚景頤清盤,這也是該公司今年清盤的第一只產品,作為一只去年8月才成立的次新基金,鵬揚景頤出生至今還不到1年時間。

而更為關鍵的問題在于,作為一家由債券名將楊愛斌所一手創立的個人系公募,固定收益類產品一直是公司賴以生存的強項,但此次次新偏債混基的清盤,無疑打臉了以債券為旗幟的鵬揚。再看此前的弱項權益陣營,雖然公司現在也有朱國慶和鄧彬彬這樣的實力派基金經理坐鎮,且他們也曾在其他公募證明過實力,但目前在鵬揚的業績似乎還沒有展現出來。

鵬揚基金在2022年迄今已經新發成立了6只產品,這其中并沒有一只產品首募規模上雙。由此推斷,鵬揚的存續老基金陣營縮水頗為明顯。

上海某券商基金分析師王曉明對《紅周刊》表示“:鵬揚相對薄弱的權益布局還是按照絕大部分基金公司的建設思路,從全市場選股的基金開始,逐漸布局行業主題基金、ETF等,思路還是打造扎實的權益品牌,但是基礎市場波動較大還是對產品造成了一定影響,特別是缺乏長期業績支撐確實會對產品募集造成一定影響。”

Wind顯示,在一季度末公司合計的約840億元規模中,債券基金依然是當仁不讓的“帶頭大哥”,同時在超過300億元的混合型基金中,《紅周刊》發現多數也是偏債混合型產品,這也是公司在固收名將楊愛斌帶領下,近些年深耕固收的成果體現。但是,這一陣營中的鵬揚景頤清盤,似乎扯下了鵬揚基金的遮羞布。

那么,為何此次鵬揚基金會有產品開近期先河呢?具體聚焦鵬揚景頤混合,當初成立時兩類份額合計的募集規模不過是2.61億元,籠統上也可以劃入踩線成立的一族中。從基金設定的比較基準來看,債券部分的倉位占到75%,而包括滬深300加上恒生指數的合計倉位設定不過是25%,這屬于標準意義上的偏債型混基。

但是,問題從產品一誕生就伴隨而來,鵬揚在對該基金的基金經理任用上存在著質疑。產品成立時的第一任基金經理是羅成,天天基金網顯示,他是負責股票投資的權益類基金經理,但鵬揚景頤并非以股票投資為主。不到半個月,負責債券投資的女將焦翠加入共同來管理該產品。從在管產品的規模來看,焦翠今年一季度末合計管理產品逼近200億元,可謂是公司固收團隊中不折不扣的主將。

然而為何“1+1”起不到大于2的效果呢?首先看處于配角地位的權益投資,基金成立以來僅發行過兩份季報,在去年的四季報中,產品的股票倉位約為15.29%;而在今年的一季報中,產品的股票倉位則是降至14.52%。從具體的標的選擇來看,其基本上是以滬深300的白馬藍籌為主,似乎可以理解為典型的指數化配置思維,10家公司年內的整體表現還算抗跌,但是礙于平均每只股票1個多點的占比,即便是長江電力和紫金礦業開年迄今的漲幅超過了4%,對于組合的貢獻也基本可以忽略不計了。

而問題的核心還是出在了債券投資方面。根據基金季報中的表述:“債券操作方面,本基金本報告期內在年初保持了2021年年末以來的高倉位,隨后在1月底開始持續降低組合久期,2-3月組合久期總體保持在中性偏低水平。杠桿策略方面,1月份組合杠桿略高,隨后降至較低水平。本報告期末組合持倉均為流動性較好的高等級債券,組合總體流動性持續保持在較高水平。”從首季重倉的債券來看,品種似乎調換成了低風險屬性的金融債和國債為主,而或許正是綜合股債雙線偏保守的思路,才讓基金雖然也就虧損了一個點左右,但是最終卻淪落至快速清盤。

對此,王曉明指出“:可能跟產品的投資者結構有關,根據產品年報,產品99%的投資者均為機構客戶,其中有單一持有人的持倉份額達到5000萬份,從其資產配置情況和回撤情況都表明起碼產品還在正常運作,那么產品清盤更可能是機構的贖回行為。”

那么從優勢陣地的固收回到后發揚升的權益陣營,《紅周刊》注意到公司目前管理主動權益類基金的舵手基本包括了趙世宏、張望、鄧彬彬、吳西燕、羅成、朱國慶、伍智勇等7位,他們大部分人都有在其他公募擔任過基金經理的過往,可見公司在權益發展上的思路或是“拿來主義”,例外的是上文提到的羅成和張望。再從轉投鵬揚5人的舊東家來看,他們基本來自國投瑞銀或國海富蘭克林。

從這7人的擔任基金經理年限來看,即便時間最短的張望也滿了兩年,而任職時間最長的朱國慶已經接近8年。按理說,利用在他家公募積累下來的名氣轉戰在渠道中名氣更響的鵬揚,他們的管理規模或能更上一個臺階,但實際的情況卻并非如此。天天基金網的統計表明,截至今年3月31日,這7人中沒有一位管理規模超過百億元,公司自行培養的羅成和從國投瑞銀轉投來的伍智勇墊底,分別僅為2.82億元和3.16億元。

即便是公司經常對外發聲的老將朱國慶,首季末在管的兩只產品合計規模也不過是12.96億元,其中有一只是今年3月下旬才成立的鵬揚品質精選混合,合計的規模僅為3.16億元。或許是鵬揚高估了朱國慶在市場上的話語權,選擇在市場不好時逆市派老將出擊,最終的結果是夢想被現實擊碎。從7人團隊看,目前在管規模最大的是現任股票投資部總經理趙世宏。單純從數據上看,其現任基金資產總規模64.81億元,同時他和鄧彬彬也是僅有的兩位最佳任職回報翻番的主動權益舵手。

需著重指出的是,即便7人整體帶貨規模不盡如人意,但這里面很多人的數字還是有一定水分,因為他們很多人同時與固收基金經理合管著諸多偏債混基,而公司的固收類產品相對還是更受歡迎。就拿管理規模最大的趙世宏來說,在公司管理了首只產品鵬揚景升后,接下來所管理的景欣、景瑞、景沃、景科都是偏債型的權益類基金。然后從2021年下半年接手的3只基金,才是回歸到偏股的混合型基金中來。

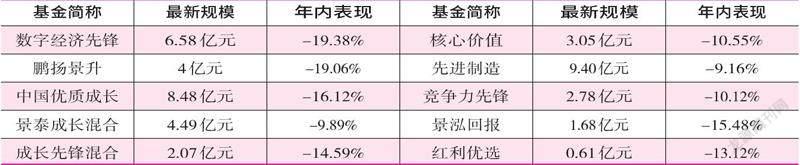

但是,即便是看似權益舵手的趙世宏,《紅周刊》發現其投資中值得推敲的疑問頗多。從最近的四份季報來看,基金經理主要在新能源等偏科技成長賽道中選股,且產品在逐季的調倉換股中的變動比例較大。以他惟一實現任職回報翻番的鵬揚景升為例,能夠持續四季榜上有名的就是東方財富、東方雨虹、贛鋒鋰業、隆基綠能。而在基金一季報中,趙世宏也是疑似表示投資中存在失誤:“本基金本報告期內針對市場變化調整資產配置,主要配置于新能源、科技、醫藥、地產產業鏈及其他穩增長領域,但因前述風險事件及后續的次生影響令人猝不及防,我們雖對此有所警惕,但仍未能很好地預判和應對。”或許由此,該基金今年的表現與去年判若兩人,最新年內凈值下跌19.06%。

再看目前權益團隊中任職基金經理時間最長的朱國慶,首當其沖的問題是其兩段基金經理任職中存在較長時間的空檔。天天基金網數據顯示,昔日他在上海的國富基金管理過兩只產品,但是其中表現更好的一只所錄得的任職回報也不到50%。經歷過大約7年的空檔后,朱國慶才在鵬揚基金再次拿起了公募的教鞭,而在新東家管理的第一只產品中國優質成長混合表現中規中矩,其A類份額今年最新下跌約16%,同類排名略中等偏下。

而與趙世宏類似的是,朱國慶同樣在季報中陳述投資中存在的瑕疵:“年初至今股票市場出現短時間大幅調整,本基金凈值也出現較大回撤,回撤幅度甚至超過市場,對此我深為不安,并在積極調整倉位和組合以應對市場變化。反思今年基金大幅調整的原因,年初我們自上而下地看市場,期待寬貨幣后財政政策發力帶來寬信用,對市場流動性和股票市場預期偏樂觀。”

愛方財富總經理莊正分析:“優質成長混合基金今年以來最大回撤近30%,規模從去年Q3的15.32億元下降到今年一季度末的9.8億元。這或許與其行業配置有關,一季度食品飲料、輕工制造都有較為大幅度的下跌。而從其重倉股看,頭號重倉華新水泥,還有房地產行業的保利發展,這兩只重倉方向還是不錯;但是除此之外的前十大重倉裕同科技、柏楚電子等等表現一般。”

從管理產品數量和所管產品股債屬性來看,鄧彬彬似乎與上述兩人同為公司力捧的權益掌門,單看鵬揚時代,他已經快速在兩只產品上實現了任職回報翻番。但是對比此前他在國投和華夏時的業績表現,昔日他在兩家頭部管理時任職回報均一般,此前任職回報最好的還不到50%。那么為何反差如此明顯呢?這其中原因固然林林總總,但不可忽視的一條則是此前他在另兩家公司管理規模較大,而目前他在鵬揚管理的任一單品,今年首季末的最新規模均沒有突破10億元。由此似乎可見,鵬揚基金權益之路任重而道遠,究竟誰能擔起公司權益一哥重任,下結論為時尚早。

從公募行業的普遍經驗來看,權益類基金經理的能力圈基本決定了公司主題產品的類型。Wind顯示,鵬揚在主題型公募的儲備上明顯不足,或許勉強能夠劃入其中的包括了先進制造、數字經濟、紅利優選和一只被動量化,缺少如今同行中幾乎“標配”的醫藥主題、消費主題等,同時其數字經濟實際基本等同于別家的新能源主題+半導體芯片科技,但是過于“前衛”的名稱或許會迷惑住投資者。

先看公司惟一的量化基金元合量化大盤優選,其業績比較基準設定的是9成的滬深300指數收益率加上1成的債券部分,因此其基本可以視為一只類滬深300的指數基金。但是,這樣的純滬深300式的量化,合理性存在疑問,而這也直觀反映在基金的規模數據上。從募集成立公告來看,當時該基金兩類份額合計募集約為2.13億份,基本也就是剛剛滿足成立的要求。而從隨后的基金季報來看,產品規模快速萎縮,說明有可能當初基金成立時有幫忙資金在其中救場。

整體看該基金成立以來的逐年表現,《紅周刊》發現其如同滬深300指數一樣不溫不火。從產品的A類份額所實現的年化收益來看,其最新18.72%的水平僅是在365只同類基金中排在第207位,而C類份額最新的年化收益為17.19%,這一業績水平還不如A類。

而這樣似是而非的創新不僅發生在被動量化上,同時也發生在鵬揚的主動權益類產品上,比較明顯的例子就是鵬揚數字經濟先鋒。從基金契約的表述來看,將對優選數字經濟主題相關的股票進行重點投資。但從基金成立以來發行過的兩份季報來看,或許由于數字經濟還屬于虛無縹緲的一類概念,因此基金經理實際主要還是集中在新能源和半導體為主的科技成長股。

去年四季度,基金經理在十大重倉股中選擇了圣邦股份、韋爾股份、柏楚電子等半導體類股票,同時選擇的還有隆基綠能、匯川技術、恩捷股份、福萊特、匯川技術這類新能源產業鏈中的股票。對比來看今年一季度的十大重倉,重倉的行業基本上還是半導體和新能源這兩條主力賽道,比較明顯的變化是來自醫藥板塊的藥石科技和凱萊英進入十大重倉行列,但是這樣的變化從后視鏡的角度看顯然是敗筆。開年迄今,藥石科技股價在二級市場下跌38.25%,凱萊英股價下跌37.52%。

而更為重要的問題是,基金經理疑似有偷梁換柱的嫌疑,從今年沸沸揚揚的數字經濟此前推廣來看,其涵蓋的范圍頗廣,大體上可以包括數字貨幣、云計算、工業互聯網、人工智能、大數據、5G等十來個領域,遠非僅僅涉及半導體和新能源這般簡單。同時,對標重倉多只數字經濟概念的諾安創新驅動,兩只基金首季的重倉標的竟然無一重合,蔡嵩松所重倉的主要是浪潮軟件、科藍軟件、數據港、普藍軟件這類偏計算機產業的上市公司。

當然,無論風格是否漂移,組合的關鍵還是在于能否給投資者賺取真金白銀。遺憾的是,截至最新收盤,該基金的A類份額年內下跌19.38%,該基金的C類份額年內下跌19.65%。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46