京津冀地區會計服務業現狀及其發展策略的探討

2022-06-08 01:34:18任愛清

全國流通經濟 2022年2期

任愛清

(經濟管理出版社,北京 100038)

近年來,隨著我國經濟的飛速增長,上市公司的數量也愈來愈多,對會計師服務業的需求也隨之增加,導致我國會計師事務所的數量快速增加。但由于各地政策、人才資源、市場發展程度等不盡相同,各個地區會計師服務業的整體發展水平也具有明顯差異。截至2020年12月31日,全國有會計師事務所9800余家,其中,收入過億元的有51家。中國注冊會計師協會個人會員總數28萬,其中,執業會員11萬余人,非執業會員17萬余人。全行業收入從2015年的689億元增長到2019年的1108億元,行業持續服務企事業單位420萬家。

一、京津冀地區會計師事務所比較分析

京津冀地區由于其地理位置、地方政策,技術水平、人才培養等方面存在較大差異,因此三個地區會計師事務所的發展也有所不同。本文主要從會計師事務所整體實力、規模大小以及收入構成等方面對不同地區的會計師事務所進行比較研究。

1.整體實力

會計師事務所綜合評價前百家信息是對全國所有會計師事務所的綜合評價結果,具有較大的權威性。因此,不同地區位列前100名的會計師事務所數量越多,該地會計師事務所的整體發展水平就越高。京津冀地區連續三年位列前100名的會計師事務所數量如表1所示。

表1 2014年~2016年京津冀地區前百家中各地會計師事務所數量

由表1可知,京津冀地區近三年來會計師事務所的總量總體來說并沒有發生太大變化,這說明近年來三個地區會計師事務所的發展水平比較穩定。

具體來看,從2014年~2016年,京津冀地區每年入選百強的會計師事務所數量雖然會有所波動,但總會保持這樣一種狀況:北京地區最多,河北地區最少,而天津地區則穩定不變,且北京與其他兩個地區的差距非常明顯。這說明會計師事務所在北京地區的發展水平遠遠大于天津和河北,而在河北地區會計師事務所的發展水平是最低的,到2020年,河北甚至沒有一家會計師事務所能夠進入全國百強。導致這種現象的原因可能是因為北京“四個中心”的功能定位,吸引了大量的人才和公司總部聚集,導致北京地區會計師事務所的需求總體較大,北京地區會計師事務所的發展水平就會明顯提高。

2.規模大小

影響會計師事務所規模的因素有很多,不同因素對事務所的影響程度不同。本文選取了會計師事務所數量、收入總額以及執業注冊會計師人數三個因素,對2017年~2020年京津冀地區會計師事務所的發展規模進行比較研究。

3.數量比較

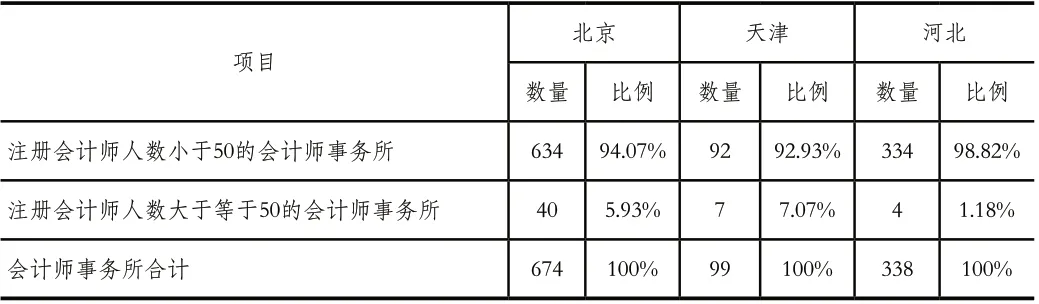

會計師事務所擁有的注冊會計師數量可以在一定程度上反映事務所的發展規模,因此,對某個地區來說規模較大的會計師事務所數量越多,即該地區擁有大量注冊會計師的事務所越多,該地區會計師事務所的整體發展就越快,水平就越高。以下是京津冀地區最近一段時間內各類會計師事務所數量(見表2),其中注冊會計師人數大于等于50的事務所屬于大型所,小于50的會計師事務所屬于小型所。

表2 京津冀地區會計師事務所情況 (數量單位:家)

由表2可知,各個地區事務所均表現為:中小型會計師事務所數量較多,占該地區會計師事務所總量的90%以上,大型會計師事務所的數量較少,所占比例不足10%,河北地區甚至只有不足2%的大型會計師事務所。此外,在每種規模水平下,北京地區會計師事務所的數量都遠遠大于其他地區,且天津與河北地區相比,河北地區雖然擁有較多的會計師事務所,但其中中小型會計師事務所數量較大,而大型會計師事事務所則明顯較小。對天津地區來說,其會計師事務所的總量雖然相對較少,但其大型會計師事務所的占比明顯高于河北地區,中小型事務所數量則明顯小于河北地區。

4.收入總額比較

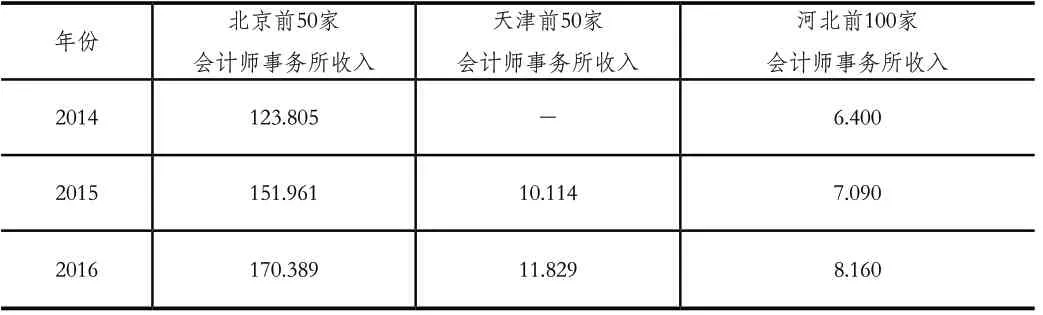

會計師事務所的整體規模不同,其收入也大不相同。一般來說,大型會計師事務所的收入規模較大,而中小型會計師事務所的規模則相對較小。因此,某地區會計師事務所的收入規模越大,可以在很大程度上表明該地會計師事務所的規模整體較大,發展較好。表3是2014年~2016年京津冀地區會計師事務所的收入規模。

表3 2014年~2016年京津冀地區會計師事務所收入規模(單位:億元)

由表3可知,京津冀地區的會計師事務每年的收入規模相差巨大。從2014年~2016年北京地區前50家會計師事務所的總收入均在120億元之上,是天津地區年收入規模的15倍左右,并且結合表2可知,北京地區的各類會計師事務所的數量均要多于天津地區,因此,北京地區的會計師事務所規模整體更大,該行業發展更好。將北京地區會計師事務所收入與前河北對比可知,北京地區前50家事務所的收入明顯大于天津地區前100家事務所收入,甚至是其21倍左右。此外結合表2可知,北京地區會計師事務所數量大約是河北地區的2倍,因此河北地區全部會計師事務所的收入明顯低于北京地區,規模明顯小于北京地區。將天津地區的收入情況與河北地區對比可知,天津地區前50家會計師事務所的收入總額明顯大于河北地區前100家會計師事務所的收入總額,是其1.3倍左右。此外,天津地區共有99家事務所,其中7家大型的、92家中小型的,但河北地區的會計師事務所總數是其3.4倍,達到338家,其中大型事務所4家。考慮到河北地區的會計師事務所總量是天津數倍,雖然河北地區前100家事務所占總收入明顯低于天津地區前50家事務所,但該地區事務所收入總量也很有可能超過天津。因此,結合已有的收入情況和事務所數量,不能確定天津和河北地區誰的收入總量最多、事務所規模最大。

5.執業注冊會計師人數比較

會計師事務所的規模不同,所內包含的注冊會計師人數也不盡相同。通常來說,事務所的規模越大,其包含的注冊會計師人數也越多。因此,本文通過比較京津冀各地區執業注冊會計師人數來對三地會計師事務所的整體發展狀況進行研究。表4是2014年~2016年京津冀各地區在事務所從事相關業務的注冊會計師人數。

表4 2014年~2016年京津冀地區在事務所從事有關業務的注冊會計師人數

由表4可知,京津冀各地區注冊會計師人數相差較大。從2014年~2016年,北京地區前50家會計師事務所注冊會計師人數均在7000人左右,而天津地區則在1500人左右,前者是后者的4.4倍左右。再結合表2中京津兩地會計師事務所數量差異可知,北京地區所有會計師事務所中注冊會計師人數明顯大于天津,其會計師事務所整體發展更好。將北京地區會計師事務所中注冊會計師從業人數相比較可知,從2014年~2016年,北京地區前50家事務所中注冊會計師總人數大于河北地區前100家事務所中注冊會計師人數,是其3倍左右。再結合表2可知,北京地區會計師事務所數量也明顯大于河北地區,是其2倍左右。因此,京冀兩地中,在會計師事務所從業的注冊會計師總人數前者較多,后者較少,事務所整體規模北京較大,河北較小。最后,將津冀兩地的注冊會計師從業人數做對比之后發現,天津地區前50家會計師事務所中注冊會計師人數少于河北地區前100家事務所中注冊會計師人數,是其0.67倍左右。再結合表 2各地會計師事務所人數可知,天津地區雖然前50注冊會計師人數小于河北地區前100注會人數,但考慮了各地會計師事務所狀況之后,津冀兩地在事務所中從事有關業務的注冊會計師總人數尚不能確定和比較。

6.收入結構

會計師事務所的收入主要由驗資收入、年檢審計、報表審計、其他審計、工程造價、司法鑒定、會計咨詢和培訓代理等幾部分組成。不同規模的會計師事務所收入構成各部分所占比例會有所不同。對京津冀地區的大型和超大型會計師事務所來說,首先是其收入的主要來源均為事務所的審計收入,其次是驗資收入,而會計師事務所提供的咨詢等服務在大型會計師事務所的收入中占比較少。對三個地區的中小型會計師事務所來說,由于其具有相對穩定的客戶群體,收費較低且較為靈活,因此在搶占不到審計業務的情況下會積極開展和探索新的領域。因此,中小型會計事務所非審計業務收入占總收入的比重相對大型和超大型會計師事務所來說較高。

結合京津冀地區會計師事務所發展規模可知,天津地區會計師事務所的收入中傳統審計收入所占比例會最高,北京次之,而河北最少。這是因為天津地區雖然會計師事務所數量不是最多,但其大型事務所占卻最大,而大型會計師事務所收入主要來源于審計,因此天津地區的事務所收入中審計收入占比最大。類似的,北京地區事務所總量最多,但大型事務所占比低于天津,因此會計師事務所收入中審計部分占比較小。而河北地區雖然事務所總量較多,但由于中小型會計師事務所占比最多,因此總收入中來源于審計的部分最小。

7.人才培養

各行各業的發展都需要領航者,我國自從2007年逐漸就開始培養國家會計領軍人才,其中包括企業類、行政事業類、注冊會計師類以及學術類4類。注冊會計師領軍人才的培養體現了我國對注冊會計師行業發展的重視。在這里,主要根據2015年~2017年中注協公布的來源于各會計師事務所的注冊會計師行業領軍人才中京津冀各地區所占人數的不同來比較三地會計師事務所對人才的重視和培養程度。

由表5可知,從2015年~2017年,京津兩地的注冊會計師領軍人才數量均不斷增加,而河北地區卻一直為零。這說明北京和天津兩地的對注冊會計師的培養越來越重視。但河北地區的國家注會領軍人才數量一直為0,再結合表2可知,河北地區會計師事務所數量在不斷增長,這表明,河北地區的事務所規模雖然在不斷擴大,但其對該地注會人才的培養仍然有待加強,該地需要采取更加積極有效的措施來加大對人才的培養力度。由各地會計師事務所注會領軍人才數量可知,北京地區人數最多,每年均達到10個以上且具有較大的增長幅度,天津地區次之,而河北地區人數均為0。這表明,北京地區對注會人才的培養力度最大,天津次之,而河北最小。

表5 2015年~2017年京津冀地區這冊會計師領軍人才的數量比例

二、提升京津冀會計師事務所的對策建議

1.結論

京津冀地區就會計師事務所發展而言,北京地區事務所的整體發展水平最高,事務所規模最大,總體收入中來源審計的部分相對較多,且其對人才培養更加重視。

天津地區會計師事務所的發展水平總體較慢,整體規模小于北京地區,但與河北地區相比,尚不能得出具體結論。因為該地事務所數量雖然最少,但大型事務數量較多,且其前50家事務所總收入明顯大于河北地區前100家事務所收入。此外,天津地區會計師事務所的收入主要來自于審計業務,并且該地也越來越重視對注會人才的培養。

河北地區會計師事務所的發展水平最低,整體規模小于北京地區,但與天津地區相比尚無定論。雖然具有較多會計師事務所但其規模都很小,但現階段還不能從收入水平和注會人數兩個方面對津冀兩地的事務所規模進行準確比較,因此不能確定津冀兩地事務所規模的相對大小。此外,河北地區事務所審計收入在總收入中算占比例整體較低,其主要收入并不來源于提供審計服務。因此,河北地區需要采取更加有效的措施來加大對注會人才的培養力度。造成這種現象的原因可能是京津冀區位優勢不同,導致地區資源分配不公,使大量的信息、技術、人才和公司總部都聚集于北京,是北京地區會計師事務所迅速發展,而其他地區缺乏這種區位優勢,因此會計師事務所的發展則相對緩慢。

2.問題及建議

為了改善和解決這些問題,提出四項改進意見。

第一,努力改善市場環境。影響小型會計師事務所取得進一步發展的原因可以歸于以下兩種,即人才的大量流失和行業間不良競爭。要減少行業內的不良競爭,改善市場環境,一方面要求政府要出臺相關政策,以增加不良競爭的懲處力度;另一方面要求行業內部的相關協會與有關物價部門聯系起來,在滿足會計師事務所成本構成和充分考慮其經營風險的情況下,制定出事務所提供服務的最低價格標準,以約束行業中的無限制壓價。

第二,完善企業制度,增加對人才的吸引力。會計師事務所中最重要的財富是人才,即注冊會計師。中小會計師事務之所以沒有競爭力,與人才的流失具有相當大的關系,而要留住人才,健全的企業激勵機制和人才培養機制對企業來說是尤為必要。在完善企業制度,尤其是激勵機制時,不僅要根據工作業績進行考核獎勵,還可以增加員工福利,在物質上使員工愿意留在公司貢獻自己。同時,事務所還要對企業的人才培養機制進行改進,讓員工能夠在企業有所成長和發展。

第三,形成事務所文化。公司文化是企業在發展過程中逐漸形成的文化觀念,價值觀念,企業精神和道德準則等,是企業特有的精神財富。它在一定程度上可以激發員工的工作熱情、增強企業凝聚力并對員工的行為進行約束。因此,對會計師事務所文化的建設不僅可以激勵員工提高效率,還可以在一定程度上留住人才。

第四,拓展業務領域。從京津冀地區會計師事務所的比較可以發現,我國會計師事務所普遍面臨著傳統審計業務過多的情況,導致我國會計師事務所的從業領域或許狹窄,降低企業競爭力。因此,未來需要拓展業務領域,使我國本土事務所能夠在提供審計服務的同時也提供其他服務,如企業咨詢等。