問詢函是否得到了債權人的充分關注

2022-06-08 07:26:00李遠慧

會計之友 2022年11期

李遠慧

【摘 要】 依據我國上市公司樣本數據探究以問詢函為代表的非處罰性監管是否得到了債權人的充分關注。研究發現相比未被問詢的公司,被出具問詢函的公司債務融資成本較高。進一步研究發現,被問詢的公司當年收到問詢函的次數越多、內容性質越嚴重、收函與回函間隔天數越長,債務融資成本越高。此外,拓展分析后發現是否收到問詢函對主板上市公司、非ST公司、所處地區市場化程度較低公司及國有上市公司的債務融資成本影響程度更大。以上結果表明債權人在進行貸款決策時,充分關注了證券交易所問詢函所傳遞的信息。研究豐富了交易所問詢函影響債權人決策的文獻,為資本市場更好地認知問詢函的價值提供了參考。

【關鍵詞】 交易所問詢函; 債務融資成本; 市場化程度; 產權性質

【中圖分類號】 F275;F832? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)11-0002-08

一、引言

證券交易所作為組織和監督證券交易的重要機構,對完善上市公司監管規則、提升信息披露質量具有重要作用。為了彌補事前審核的不足,以問詢函為代表的非處罰性監管作為一種重要的外部治理手段,逐漸成為證券交易所監督上市公司的有效機制。1998年,上海和深圳證券交易所都在其股票上市規則中要求上市公司及時回復問詢函,后又分別于2015年和2017年在上市公司信息披露工作考核辦法中規定“依據是否及時回復問詢函考核上市公司”。隨著資本市場的不斷發展,證券交易所問詢函在發揮監管資本市場信息質量作用的同時,也受到管理層、投資者等資本市場參與者的廣泛關注。

從公司層面分析,問詢函能夠影響其經濟行為,發揮一定的外部治理作用。Kubick等[ 1 ]研究表明收到稅務問詢函的上市公司會減少以后年度的避稅行為。Bozanic等[ 2 ]發現問詢函能夠改進公司信息披露,降低信息不對稱性。Johston和Petacchi[ 3 ]研究表明證券交易委員會(SEC)通過問詢函能夠提高信息質量,進而提升分析師預測的準確性。Brown等[ 4 ]發現收到問詢函的上市公司在下一年度會提供更多的信息披露,以降低在新文件中收到SEC風險披露評論的可能性。翟淑萍和王敏[ 5 ]研究表明問詢函能夠降低上市公司信息不對稱水平和盈余管理程度,進而提高上市公司管理層業績預告準確性。陳運森等[ 6 ]發現上市公司收到交易所發放的財務報告問詢函后,盈余管理程度會降低,且問詢函總數越多或針對同一財務報告的問詢次數越多,盈余管理程度越低。從市場層面分析,問詢函具有豐富的信息含量[ 6 ],在信號傳遞作用下,會向投資者傳遞相關信息[ 7-8 ],并帶來一定的市場反應。郭飛和周泳彤[ 7 ]發現年報問詢函披露的累計平均異常收益顯著為負,且收入問題集中度越高的年報問詢函,負向市場反應越大,累計異常收益越小。

上述文獻從公司和市場層面對問詢函的經濟后果展開了一系列研究,但直接探討問詢函對債權人信貸決策影響的研究較少。因此,本文從債權人視角探討以下問題:公司被出具問詢函是否會影響債權人信貸決策從而提高其債務融資成本?在不同的被問詢次數、不同的問詢函內容嚴重程度以及不同的收函回函間隔天數情況下,公司債務融資成本受影響的程度是否具有差異?進一步擴展,問詢函對債務融資成本的影響是否會因公司所處上市板塊不同、ST與否、區域市場化程度以及產權性質不同而有所差異?

本文的研究貢獻在于:(1)豐富了問詢函對債權人信貸決策影響的相關研究。已有研究多從投資者和公司視角探討問詢函的信息傳遞和監督管理作用,較少從債權人視角關注問詢函的影響,本文通過實證檢驗問詢函和債務融資成本的關系,發現公司收到交易所問詢函這一事件會顯著提升公司自身的債務融資成本,表明問詢函引起了債權人的關注,對其信貸決策產生了影響。(2)進一步研究了問詢函的不同特征對公司債務融資成本的影響,包括收到問詢函的次數、收到問詢函中要求中介機構或獨立董事發表專業核查意見的次數、公司收函與回函間隔天數,明晰了問詢函對債權人貸款決策的內在影響機理。(3)進一步從上市板塊、是否ST公司、區域市場化程度、產權性質四個角度檢驗問詢函與債務融資成本之間關系的差異性,豐富了債權人信貸決策考慮其他因素的研究。

二、理論分析與研究假設

基于信號傳遞理論,資本市場會根據公司釋放信息的好壞程度,對公司做出積極或者消極的反應。上市公司被交易所出具問詢函可能會向資本市場傳遞一定程度的“壞消息”,對投資者而言,已有研究表明會引起負向的市場反應[ 6 ];對債權人而言,會認為被問詢公司可能存在信息披露不充分、不準確或者日常經營問題,信貸風險可能上升,從而提升風險溢價。根據聲譽理論,聲譽較好的公司其信息透明度往往會更高,這樣的公司容易以更低的成本融資[ 9 ];而出現問題待澄清的公司在資本市場中的聲譽度會有所下降,債權人和其他利益相關者對公司的信任度會隨之降低[ 10 ],對收到問詢函的公司會持風險增加的態度,債權人要求的必要報酬因承擔風險的增加而增加[ 11 ],使得公司債務融資成本上升[ 12-13 ]。劉星和陳西嬋[ 13 ]通過實證研究發現證監會的處罰公告會影響被處罰公司的貸款成功率和貸款規模。此外,作為非處罰性監管措施,問詢函也可能會受到債權人的關注,提高被問詢公司的融資成本。本文提出假設1:

H1:與沒有收到交易所問詢函的公司相比,收到交易所問詢函的公司債務融資成本更高。

投資者會因為交易所的再次問詢而對公司產生顯著的負面印象[ 6 ]。證券交易所對一些性質較為嚴重的問詢事項要再次提出問詢,這時收到問詢函的公司會進一步受到投資者和債權人的關注。證券交易所進行多次問詢大體有兩項原因。一是該家上市公司在信息披露、公司活動或公司治理方面再次出現了不嚴謹或者不合規之處,此時說明公司自身內部控制可能存在問題,債權人會對其經營狀況、投資風險產生更多疑慮,從而提高公司的債務融資成本;二是公司在收到問詢函之后,沒能及時按照問詢內容進行回復或整改,該種情況說明公司內部治理可能存在問題,會對公司聲譽造成負面影響,也會使得債權人對公司的信息透明度產生懷疑,從而采取更加謹慎的措施,如提高債務融資成本。本文提出假設2:9AFAE1D0-7AB8-4345-885D-2AFDB6DE90A2

H2:公司當年收到問詢函的次數越多,債務融資成本越高。

中介機構的意見包括注冊會計師、律師、資產評估師等專業人員出具的意見,專業人員作為經驗豐富且獨立的第三方,能夠對公司的經營情況發表客觀公正的意見。Fama[ 9 ]的研究結果顯示獨立董事作為上市公司聘請的理論和實踐經驗豐富的外部專家,能夠起到監督公司經營情況、防止股東和管理者聯合損害公司整體利益的作用。如果問詢函的質詢內容要求公司的中介機構或獨立董事發表專業核查意見,那么在一定程度上說明交易所問詢的內容性質較為嚴重且需要聽取外部專家的意見,該種情況致使債權人認為公司的風險較高,為了獲得必要報酬會提高公司所負擔的債務成本。陳運森等[ 6 ]通過事件研究法發現,如果交易所在問詢函中指出需要公司的獨立董事發表意見,市場在事件窗口期會有顯著的負向反應。劉星和陳西嬋[ 13 ]的實證研究表明公司能夠取得的債務融資會隨著處罰力度的增加而顯著減少。結合上述分析,問詢函的治理效應可能會隨著問詢內容嚴重程度的增加而對公司的債務融資成本造成更大的影響。本文提出假設3:

H3:公司當年收到的問詢函內容中要求中介機構、獨立董事發表專業核查意見的次數越多,債務融資成本越高。

公司越快回復交易所的問詢函說明公司能越快響應質詢,公司延遲回復則側面反映出公司存在的問題比較嚴重,或者解決問題的能力有限,這兩種情況都會使得債權人提高對公司債務成本的要求。此外,市場認為公司不能及時回函的原因是被質詢的問題性質較嚴重,所以從市場角度來看,收函與回函間隔天數多是公司自身存在問題的體現,此時市場會對延遲回復產生顯著的負向反應[ 6 ]。結合上述分析,公司收函與回函的間隔天數越長,可能表明公司所存在問題相對比較嚴重,會引起債權人進一步的警覺,進而提高融資成本。本文提出假設4:

H4:公司收函與回函間隔天數越長,債務融資成本越高。

三、研究設計

(一)樣本選擇與數據來源

本文以上交所、深交所官網公布的2015年1月1日至2019年12月31日A股上市公司的問詢函為樣本,手工檢索并整理其收函、回函文件。同時對數據做了如下處理:(1)刪除數據缺失的觀測值;(2)對變量進行前后1%分位的Winsorize處理。最終得到15 346個樣本數據。其他數據主要來源于CSMAR數據庫和Wind數據庫。

(二)變量定義與說明

1.被解釋變量——債務融資成本(COD)

借鑒李廣子和劉力[ 14 ]及謝盛紋等[ 15 ]的方法,用“利息支出/總負債”來衡量公司的債務融資成本。

COD=利息支出/總負債

2.解釋變量

借鑒陳運森等[ 6 ]、陳碩等[ 16 ]的研究方法,設計解釋變量。(1)是否被出具問詢函(WXH)。上市公司當年被證券交易所出具問詢函時取值為1,否則為0。(2)被出具問詢函次數(CWXH)。上市公司當年收到交易所問詢函件的次數。(3)被出具問詢函嚴重程度(ZWXH)。上市公司當年收到的全部問詢函件中,提到要求中介機構和獨立董事發表專業核查意見的次數。其中中介機構的意見包括注冊會計師、律師、資產評估師等專業人員出具的意見。一封問詢函中提到需要中介機構出具意見,記為1次;一封問詢函中提到需要獨立董事出具意見,記為1次;一封問詢函中既提到了中介機構出具意見,又提到了獨立董事出具意見,則記為2次。將同一家公司一年內收到的全部問詢函內容逐一統計,次數相加求和得到該解釋變量。(4)收函與回函間隔天數(DWXH)。公司當年收到問詢函件與回復問詢函件間隔天數的算術平均值。

3.控制變量

借鑒李廣子和劉力[ 14 ]及蔣琰[ 17 ]的研究,本文選取以下控制變量:總資產收益率(ROA)、資產負債率(LEV)、公司規模(SIZE)、成長性(GROWTH)、有形資產比率(FA)、經營活動現金流占比(CF)、年份虛擬變量(Year)、行業虛擬變量(Industry)。具體變量定義見表1。

(三)模型構建

為對本文提出的研究假設1—假設4進行檢驗,構建回歸模型(1)—模型(4)分別進行回歸分析。

四、實證結果與分析

(一)描述性統計

表2列示了變量描述性統計結果。其中,債務融資成本(COD)最大值為0.0689,最小值為0,說明上市公司債務融資成本的差距較為明顯。是否被問詢(WXH)均值為0.2743,即被出具問詢函的公司占總體樣本公司的27.43%,說明我國證券交易所對上市公司問詢比例較高。被出具問詢函的次數(CWXH)均值為1.6745,最大值為20,最小值為1,標準差為1.3569,說明上市公司被交易所出具問詢函的次數差別較大。被出具問詢函嚴重程度(ZWXH)的均值為0.9964,最大值為12,最小值為0,標準差為0.9586,表明上市公司被交易所出具問詢函的嚴重程度存在一定差異。收函與回函間隔天數(DWXH)的均值為10.4675,最大值為71天,最小值為0天,標準差為10.9174,說明不同公司收函與回函間隔天數的差距非常明顯。

(二)回歸結果分析

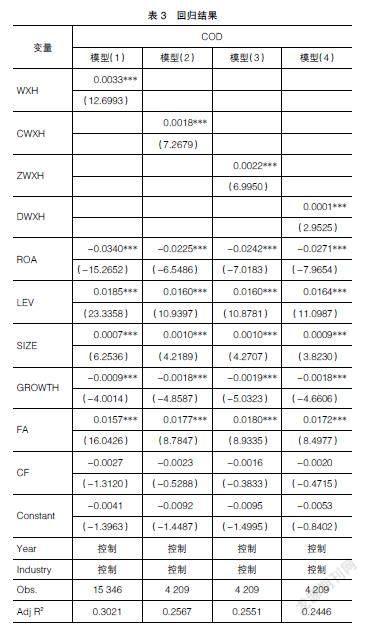

表3報告了主要模型的回歸結果。模型(1)回歸結果顯示,是否被出具問詢函(WXH)的回歸系數為0.0033,在1%的水平上顯著,表明相比沒有收到交易所問詢函的公司,收到交易所問詢函的公司債務融資成本更高,驗證了H1。說明交易所問詢函受到了債權人的充分關注,導致債權人提高了債務人的融資成本。在模型(1)的控制變量中,總資產收益率(ROA)與成長性(GROWTH)的回歸系數顯著為負,說明公司的盈利能力越強、主營業務收入增長率越高,其債務融資成本越低。資產負債率(LEV)、公司規模(SIZE)與有形資產比率(FA)的回歸系數顯著為正,說明公司的負債水平越高、公司規模越大、固定資產越多,其債務成本越高。9AFAE1D0-7AB8-4345-885D-2AFDB6DE90A2

模型(2)回歸結果顯示,被出具問詢函次數(CWXH)的回歸系數為0.0018,在1%的水平上顯著,說明公司當年收到問詢函的次數越多,債務融資成本越高,驗證了H2。公司當年收到問詢函的次數越多,說明公司存在的問題越復雜,會給債權人等外部利益相關者傳遞公司存在一定風險的信號,影響其聲譽,使得債權人提高對公司的債務融資成本。

模型(3)回歸結果顯示,被出具問詢函嚴重程度(ZWXH)的系數為0.0022,在1%的水平上顯著,說明公司當年收到的問詢函中要求中介機構、獨立董事發表專業核查意見的次數越多,債務融資成本越高,驗證了H3。公司收到的問詢函中,提及需要外部中介機構、獨立董事核查并發表專業意見的次數越多,說明公司存在的不合理問題越多,向債權人等外部利益相關者傳遞的風險信號越嚴重,對公司的聲譽影響也越大,此時債權人會提高債務融資成本以匹配自身面臨的潛在風險。

模型(4)回歸結果顯示,收函與回函間隔天數(DWXH)的系數為0.0001,在1%的水平上顯著,說明公司收函與回函間隔天數越長,債務融資成本越高,驗證了H4。間隔天數越長,說明公司做出整改的效率越低,會向債權人等外部利益相關者傳遞問詢內容性質嚴重、公司解決問題能力有限的信號,這些都使得債權人決策行為傾向于謹慎,會要求更高的風險補償,提高了債務融資成本。

(三)穩健性檢驗

1.替換被解釋變量

借鑒范小云等[ 18 ]的研究,用“利息支出/(長期借款+短期借款+一年內到期的長期借款)”(COD1)作為穩健性檢驗方法進一步測算債務融資成本,再次進行回歸分析,結果見表4。可以看出,WXH、CWXH、ZWXH、DWXH與COD1的回歸系數分別在10%或1%的水平上顯著為正,研究結論依然穩健。

2.內生性問題

考慮到債務融資成本和問詢監管可能存在樣本選擇偏誤導致的內生性問題,本文采用Heckman兩階段法,參考彭雯等[ 19 ]的研究,分別選取公司i所在行業上年度其他公司收到問詢函的概率、被出具問詢函平均次數、被出具問詢函平均嚴重程度、收函與回函平均間隔天數作為問詢函監管的工具變量,將第一階段求出的逆米爾斯比率(IMR)加入原模型,結果見表5。可以看出,WXH、CWXH、ZWXH、DWXH與COD的回歸系數分別在1%或10%的水平上顯著為正,說明控制內生性后,結論依然穩健,交易所問詢函受到了債權人的充分關注,會通過提高這類公司的債務融資成本進行風險應對。

(四)擴展檢驗

1.上市板塊差異性檢驗

主板公司準入門檻高、發展比較成熟,行業類型大多屬于傳統行業,與其他板塊公司相比,主板公司收到問詢函更容易引起債權人的關注,債權人會認為公司聲譽不良、風險更大,更有可能增加債務融資成本。本文進一步將樣本按照上市板塊分類,分組檢驗問詢函與債務融資成本關系的差異性,結果見表6。可以看出,主板公司和非主板公司的WXH與COD的回歸系數均在1%的水平上顯著為正,但是主板公司系數(0.0036)較非主板公司系數(0.0019)更大。說明不管是主板公司還是非主板公司,交易所問詢都會影響債務融資成本,但對主板上市公司影響程度更大。

2.是否ST公司差異性檢驗

ST公司處于財務困境當中,有很大的破產可能,并且現金周轉情況不樂觀,即使在沒收到問詢函的情況下,ST公司債務融資成本的平均水平都會高于非ST公司。而非ST公司的經營狀況較好,債權人對非ST公司收到交易所問詢函這一不良信號更為敏感,因此對非ST公司而言,交易所問詢函對其債務融資成本影響可能更大。本文進一步將全體樣本按照ST與非ST分類,分組檢驗是否收到問詢函與公司債務融資成本關系的差異性,結果見表6。可以看出,ST公司WXH與COD的回歸系數不顯著,非ST公司WXH與COD的回歸系數在1%的水平上顯著為正,說明相比ST公司,非ST公司的債務融資成本受問詢函的影響程度更大。

3.區域市場化程度差異檢驗

在市場化程度高的地區,政府干預較低[ 20 ],產品市場和要素市場的發育程度較高,市場配套的金融、法律體系較全,融資渠道較為暢通,外界融資環境較好。而市場化程度較低時,市場金融體系不夠完善,融資渠道較少,外界融資環境較差。因此,在市場化程度低的地區,上市公司收到交易所問詢函這一事件對債務融資成本的影響可能更大。本文進一步根據樊綱“2016市場化進程指數”中的市場化總指數評分,將我國各省份分成市場化程度較高和較低兩組,分組檢驗上市公司所在地市場化程度不同的情況下,收到問詢函與否與公司債務融資成本關系的差異性,結果見表7。可以看出,處于市場化程度較高組的公司和處于市場化程度較低組的公司WXH與COD的回歸系數均在1%的水平上顯著為正,但是處于市場化程度較低組的系數(0.0039)較處于市場化程度較高組的系數(0.0028)更大,說明相比市場化程度高的地區,在市場化程度低的地區,公司收到問詢函對債務融資成本的影響更大。

4.產權性質差異檢驗

國有企業的股權大部分屬于國家,具有較為緊密的行政關聯,相對于非國有企業,債權人在進行貸款決策時對國有股權有更多的偏向性[ 21 ],加之國有企業的貸款約束相對寬松,當其收到交易所問詢函時,市場傳遞的這種“壞消息”信息對其聲譽損失更大,也更容易提高債權人的風險認知。而非國有企業關系資源相對較少,主要依靠積極披露信息來降低融資成本[ 22 ],收到交易所問詢函這種“壞消息”對其聲譽影響相對于國有企業較弱。因此和非國有企業相比,國有企業收到交易所問詢函時,對債務融資成本影響可能會更大。本文進一步根據產權性質將全體樣本分為國企與非國企兩類,檢驗不同產權性質下收到問詢函與否同公司債務融資成本關系的差異性,結果見表7。可以看出,國有企業和非國有企業WXH與COD的回歸系數均在1%的水平上顯著為正,但是國有企業系數(0.0029)較非國有企業系數(0.0026)更大,說明國有企業和非國有企業收到問詢函都會使其債務融資成本升高,但是對國有企業的影響程度更大。9AFAE1D0-7AB8-4345-885D-2AFDB6DE90A2

五、研究結論與建議

本文以2015年1月1日至2019年12月31日我國上市公司被出具問詢函的情況作為研究對象,發現:(1)相比未被問詢的公司,被出具問詢函的公司債務融資成本較高。表明交易所問詢函在債權人貸款決策中發揮了信號甄別功能,債權人會充分關注交易所監管問詢,通過對被問詢公司調增貸款成本提高風險溢價。(2)公司當年收到問詢函的次數越多、問詢函的內容越嚴重、收函與回函間隔天數越長,債務融資成本會越高。(3)進一步擴展檢驗發現,上市公司所在板塊為主板、非ST公司、所在地區市場化程度較低、國有企業時,債務融資成本受問詢函的影響程度更大。研究結果表明交易所向上市公司出具問詢函,問詢的次數和內容以及上市公司的回函情況均引起了債權人的關注,債權人會因這類被問詢公司風險水平上升而隨之提高必要報酬率,對債務人而言就表現為債務融資成本上升。

綜上,本文拓展了交易所問詢函經濟后果的研究,從債權人視角為資本市場金融風險管控提供了經驗證據。本文也具有一定的啟示意義:(1)債權人應充分關注上市公司是否收到交易所問詢函、收到問詢函次數、問詢嚴重程度以及收函回函時間間隔等,更好地評估上市公司的經營風險和償債能力;(2)上市公司應據實披露合規信息、及時回復問詢函、澄清問詢內容,在資本市場中建立良好聲譽,降低債務融資成本;(3)監管機構應加大以問詢函為代表的非處罰性監管力度,要求公司及時、充分回復問詢函件,充分發揮外部治理作用管控金融風險,引導資本市場規范運行。

【參考文獻】

[1] KUBICK? T? R,LYNCH? D? P,MAYBERRY M A,et al.The effects of regulatory scrutiny on tax avoidance:an examination of SEC comment letters[J].The Accounting Review,2016,91(6):1751- 1780.

[2] BOZANIC Z,DIETRICH J R,JOHNSON B A.SEC comment letters and firm disclosure[J].Journal of Accounting and Public Policy,2017,36(5):337-357.

[3] JOHSTON R,PETACCHI R.Regulatory oversight of financial reporting:securities and exchange commission comment letters[J].Contemporary Accounting Research,2017,34(2):1128-1155.

[4] BROWN S V,TIAN X,WU TUCKER J.The spillover effect of SEC comment letters on qualitative corporate disclosure:evidence from the risk factor disclosure[J].Contemporary Accounting Research,2018,35(2):622-656.

[5] 翟淑萍,王敏.非處罰性監管提高了公司業績預告質量嗎:來自財務報告問詢函的證據[J].山西財經大學學報,2019,41(4):92-107.

[6] 陳運森,鄧祎璐,李哲.非處罰性監管具有信息含量嗎?——基于問詢函的證據[J].金融研究,2018(4):155-171.

[7] 郭飛,周泳彤.交易所年報問詢函具有信息含量嗎?[J].證券市場導報,2018(7):20-28.

[8] BENS D A,CHENG M,NEAMTIU M.The impact of SEC disclosure monitoring on the uncertainty of fair value estimates[J].The Accounting Review,2015,91(2):349-375.

[9] FAMA E.Agency problems and the theory of firm[J].Journal of Political Economy,1980,88(2):288-307.

[10] 胡奕明,唐松蓮.審計、信息透明度與銀行貸款利率[J].審計研究,2007(6):74-84.

[11] 于富生,張敏.信息披露質量與債務成本:來自中國證券市場的經驗證據[J].審計與經濟研究,2007(5):93-96.

[12] RICHARDSON A J,WELLER M.Social disclosure,financial disclosure and the cost of equity capital[J].Accounting Organizations & Society,2001,26(7):597-616.

[13] 劉星,陳西嬋.證監會處罰、分析師跟蹤與公司銀行債務融資:來自信息披露違規的經驗證據[J].會計研究, 2018(1):60-67.

[14] 李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12):137-150.

[15] 謝盛紋,廖佳,陶然.年報預約披露推遲、金融生態環境與債務融資成本:基于信息風險識別和風險補償轉化視角[J].管理評論,2018,30(12):200-211.

[16] 陳碩,張然,陳思.證券交易所年報問詢函影響了審計收費嗎?——基于滬深股市上市公司的經驗證據[J].經濟經緯,2018,35(4):158-164.

[17] 蔣琰.權益成本、債務成本與公司治理:影響差異性研究[J].管理世界,2009(11):144-155.

[18] 范小云,方才,何青.誰在推高企業債務融資成本:兼對政府融資的“資產組合效應”的檢驗[J].財貿經濟,2017,38(1):51-65.

[19] 彭雯,張立民,鐘凱,等.監管問詢的有效性研究:基于審計師行為視角分析[J].管理科學,2019,32(4):17-30.

[20] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構:來自我國上市公司的經驗證據[J].經濟研究,2005(5):52-63.

[21] 宋增基,馮莉茗,譚興民.國有股權、民營企業家參政與企業融資便利性:來自中國民營控股上市公司的經驗證據[J].金融研究,2014(12):133-147.

[22] 劉啟亮,羅樂,何威風,等.產權性質、制度環境與內部控制[J].會計研究,2012(3):52-61.9AFAE1D0-7AB8-4345-885D-2AFDB6DE90A2