區塊鏈技術在跨境支付中的發展與展望

2022-06-03 14:03:49周梓勛張子悅洪瑩

中國商論 2022年11期

周梓勛 張子悅 洪瑩

摘 要:國際貿易的快速發展,使跨境支付的重要性日益突出,而基于區塊鏈技術的跨境支付系統正在為跨境支付體系的發展注入強勁動力。本文先從傳統跨境支付體系出發,得出其主要存在環節多、中心化、可及性差的問題,并在此基礎上剖析基于區塊鏈的新型跨境支付系統——Ripple、BWW、mBridge,利用區塊鏈的去中心化、可追溯等特點,可以大幅改進現有的跨境支付體系。但當前區塊鏈跨境支付系統仍有不成熟之處,綜合Ripple、BWW、mBridge三個系統得出,區塊鏈跨境支付系統的進一步發展,需要更好地平衡協調數據隱私保護與監管、擴大互聯性、可用性及制定統一的技術標準。

關鍵詞:跨境支付;區塊鏈;代理行;Ripple;mBridge

本文索引:周梓勛,張子悅,洪瑩.<變量 2>[J].中國商論,2022(11):-019.

中圖分類號:F724.6 文獻標識碼:A 文章編號:2096-0298(2022)06(a)--04

隨著全球一體化的迅速發展,國際資本流動逐漸活躍,跨境支付日益頻繁,2021年上半年,我國進出口總額就已經達到2.8萬億美元,同比增長37%[1]。新冠疫情的爆發,使得我國的外貿訂單更加迅猛增長,跨境支付的重要性愈發凸顯,推動跨境支付發展已經成為二十國集團(G20)的優先事項,在我國的“十四五”規劃中也有所提及。但現有的跨境支付仍存在環節多、中心化、可及性差的問題,阻礙了國際貿易的進一步發展。區塊鏈具有去中心化、公開透明、可追溯等特點,能夠更好地解決跨境支付存在的問題。本文通過梳理傳統跨境支付體系,找出其中存在的主要問題,并分析基于區塊鏈技術的新型跨境支付系統的優劣,發現新型支付系統在成本、速度等方面具有巨大優勢,但是需要在數據隱私保護、跨司法管轄區域監管、互聯性和可用性等領域進行深入研究。

1 傳統代理行模式存在的問題

傳統的跨境支付方式包括銀行匯款、國際信用卡、專業匯款公司、第三方跨境支付平臺,其中銀行匯款是最普遍和最安全的跨境支付方式,通過銀行匯款實現跨境支付的主要模式為代理行模式。境內外銀行通過環球報文交換系統(SWIFT)傳遞跨境支付所需信息,匯款方和接收方還需連接不同的支付清算系統進行資金清算。本文通過分析傳統跨境支付模式發現存在三個主要問題。

1.1 環節多

以代理行模式為主的支付業務,參與的銀行較多,其復雜性導致交易過程較長,由此產生了許多弊端。

(1)費用高。每個銀行都不得不在代理銀行建立賬戶,因此需要大量的準備金用于跨境支付,從而造成較大的流動性損失。根據麥肯錫的預測,流動性的鎖定占到跨境支付成本的34%。同時,整個業務流程的信息不共享、透明度低、定價標準不清晰,客戶體驗不佳,如果出現退款情況,追蹤就較為困難。

(2)安全性差。信息經過較多的節點進行傳遞,容易丟失或被黑客等不法分子入侵銀行系統,篡改、損害交易數據,因此具有一定的欺詐風險。銀行每年因身份欺詐造成的損失約為150億~200億美元[2]。2016年,黑客入侵SWIFT的Alliance Access軟件,造成孟加拉國中央銀行賬戶上8100萬美元被盜走并流入賭場。

(3)速度慢。銀行擁有各自獨立的記賬系統,因此除了在本銀行的記賬系統進行記錄外,還需要與其他交易對手方進行清算和對賬,導致費時較長、運行風險較高,平均每多一家代理行,交易時間就會延長半天至一天。同時,重復的反洗錢調查,導致支付時間不必要的變長[3],而信息流和資金流不一致,不同支付清算系統工作時間不同,也給跨境支付帶來了諸多不便。

1.2 中心化

在中心化的系統中,一旦中央權威系統停止工作,整個網絡就無法訪問,或是一旦黑客獲得了對中央系統的訪問權,網絡中的所有數據都將暴露于危險之中。近期,由于某銀行主機系統出現故障,200余萬筆交易失敗,造成了較大的經濟損失[4]。此外,中心化系統造成的壟斷問題也需要警惕,一旦被限制接入SWIFT系統,就斷開了與國外其他銀行的聯系,大部分經濟貿易活動只能局限于本國范圍內,發展嚴重受阻[5]。2018年,美國不顧“伊核協議”,將伊朗銀行納入SWIFT系統制裁名單,使得以石油出口為主要經濟來源的伊朗的經濟發展遭受巨大沖擊,2019年伊朗GDP總值僅為2582.45億美元,相比2017年下降42.01%,這一把懸在每個國家頭上的“達摩克利斯之劍”,亟需構建一個更好的跨境支付解決方案。

1.3 可及性差

在金融機構不發達的地區,SWIFT的會員銀行較少,跨境支付需要經過更多的代理銀行,延長了整個支付鏈條,導致時間和成本隨之上升,抑制了地區的對外經濟與貿易活動,加劇了全球的不平等發展。2016年,雖然越南互聯網的普及率已達47%,但只有大約三分之一的人擁有銀行賬戶,金融服務的普遍性較差[6],貧困群體使用銀行進行跨境支付仍存在較大困難。

2 基于區塊鏈技術的跨境支付系統

區塊鏈技術點對點的特性,使得跨境支付體系得以繞開傳統的SWIFT系統實現去中心化,縮短了支付鏈條,打破了SWIFT系統對跨境支付的壟斷。區塊鏈系統通過分布式賬本和智能合約驅動,對逐個節點進行審查、確認、傳遞,實現了從串聯到并聯的突破,當匯款發起人發起交易時,所有參與節點將同步收到信息。目前,區塊鏈跨境支付的典型應用案例包括Ripple網絡、國際清算銀行(BIS)與中國人民銀行數字貨幣研究所、中國香港金融管理局、泰國央行及阿聯酋央行聯合開發的多邊央行數字貨幣橋(mBridge)項目。

2.1 Ripple

Ripple是一個開放的分布式互聯網支付協議,專注于銀行間的跨境支付,面向金融不發達地區,旨在替代中心化的SWIFT系統,為更多國家地區提供更加優質的服務。根據Ripple官網給出的數據,Ripple減少了40%跨境支付的成本,平均手續費為7%,平均出塊時間達到3秒左右,容錯率為80%,而且貨幣兌換手續費接近于零。

2.1.1 整合信息流和資金流

Ripple改變了傳統跨境支付中信息流和資金流分離的情況。Ripple網絡既是信息網絡又是結算網絡,傳輸交易數據的同時,進行資金的轉移,其匯款時間接近實時,發送方發起匯款請求后立即進行支付結算。

2.1.2 RPCA機制確保高效性

Ripple采用Ripple協議共識算法(Ripple Protocol Consensus Algorithm,RPCA)作為共識機制,在保持較高吞吐量的同時,實現較好的一致性和正確性。RPCA中的節點分為追蹤節點和驗證節點,由驗證節點達成最終的共識。為了防止某些“懶惰”節點拉低系統整體效率,每個驗證節點都維護一份可信任節點名單(Unique Node List,UNL)。當某個節點多次不響應或響應較慢時,就會被剔除出UNL,從而保證了整個系統的高效性[7]。

2.1.3 引入做市商機制改進外匯兌換

做市商提供了貨幣兌換的服務,為Ripple網絡注入了流動性。傳統的SWIFT系統只提供了很少的匯款狀態信息和價格信息,而通過眾多的做市商,Ripple網絡為銀行提供了更多的貨幣匯率信息及更透明詳細的價格。匯款人通過Ripple網絡自動挑選出的提供最佳匯率的做市商進行貨幣兌換,從而進行跨境支付,若沒有合適的做市商,雙方可以將貨幣兌換為Ripple的基礎貨幣——瑞波幣(XRP)進行交易。

2.1.4 降低了結算風險

Ripple網絡中引入了跨賬本協議(Inter-ledger Protocol,ILP)同步所有金融機構的賬本,用以跟蹤交易各方的借貸方余額和流動性,從而賦予交易原子性——要么失敗,要么在數秒內結算。通過ILP,Ripple網絡降低了銀行的結算風險,避免了赫斯特風險造成的損失。

但是Ripple仍存在一些結構性缺陷:第一,XRP的發行是中心化的。據Ripple公司公布,XRP的發行最大數量是1000億,目前共有400億XRP在市場上流通,而XRP的發行和流通規模都由此私營公司控制,潛藏著較高的信任風險。第二,為了防止被惡意攻擊,每次交易都將銷毀十萬分之一個XRP,當交易量越來越高時,銷毀的XRP也會越來越多,而發行的總量不變,因此從長期來看,交易成本可能增加。

2.2 IBM Blockchain World Wire(BWW)

BWW是IBM公司繼超級成本(Hyperledger)之后,推出的又一區塊鏈項目。該項目將消息交換和數字資產交換整合在一個區塊鏈網絡上,銀行在BWW網絡上按照恒星(Stellar)協議,使用持有的數字資產進行資金轉移。BWW覆蓋了72個國家和地區,可以使用47種貨幣進行支付。

2.2.1 較強的網絡效應

作為全球頂級的金融服務公司,IBM幾乎與所有的國際大型銀行都有業務來往,全世界90%的信用卡交易在IBM的主機上進行。而依靠IBM背書的BWW,相比Ripple具有更強的市場號召力,更容易吸引更多的金融機構參與到網絡中,形成更強的網絡效應。同時,BWW還可以嵌入其他IBM產品中,憑借IBM廣泛業務網絡的東風,促進BWW的推廣和拓展。

2.2.2 較好的可拓展性

BWW不僅允許各國銀行發行自己的穩定幣,而且銀行通過BWW網絡發行穩定幣成本更加低廉。因此,通過各國銀行發行的數字貨幣,BWW能夠與現有支付系統相集成,從而使后來的金融機構可以較低的成本加入BWW網絡,形成良性循環發展。

但是相比Ripple已經與數百個金融機構達成了合作,BWW只是剛剛起步,是否能夠依靠其強大的客戶資源和無中心化貨幣的優勢進行趕超,還需要進一步觀察。

2.3 mBridge

mBridge項目的前身為BIS、泰國央行、中國香港金管局共同開發的Inthanon-LionRock項目,而后中國央行加入并出任技術小組委員會主席,項目進入第三階段更名為mBridge。該項目目前仍在研發階段,可以使多家央行參與到區塊鏈網絡中,進行央行數字貨幣(CBDC)的發行與回收,商業銀行則可以在其中進行點對點的交易。mBridge可以將交易時間縮短至2~10秒,根據普華永道預測,在生產環境中,其成本將比傳統代理行模式減少一半[8]。

2.3.1 多方面降低成本

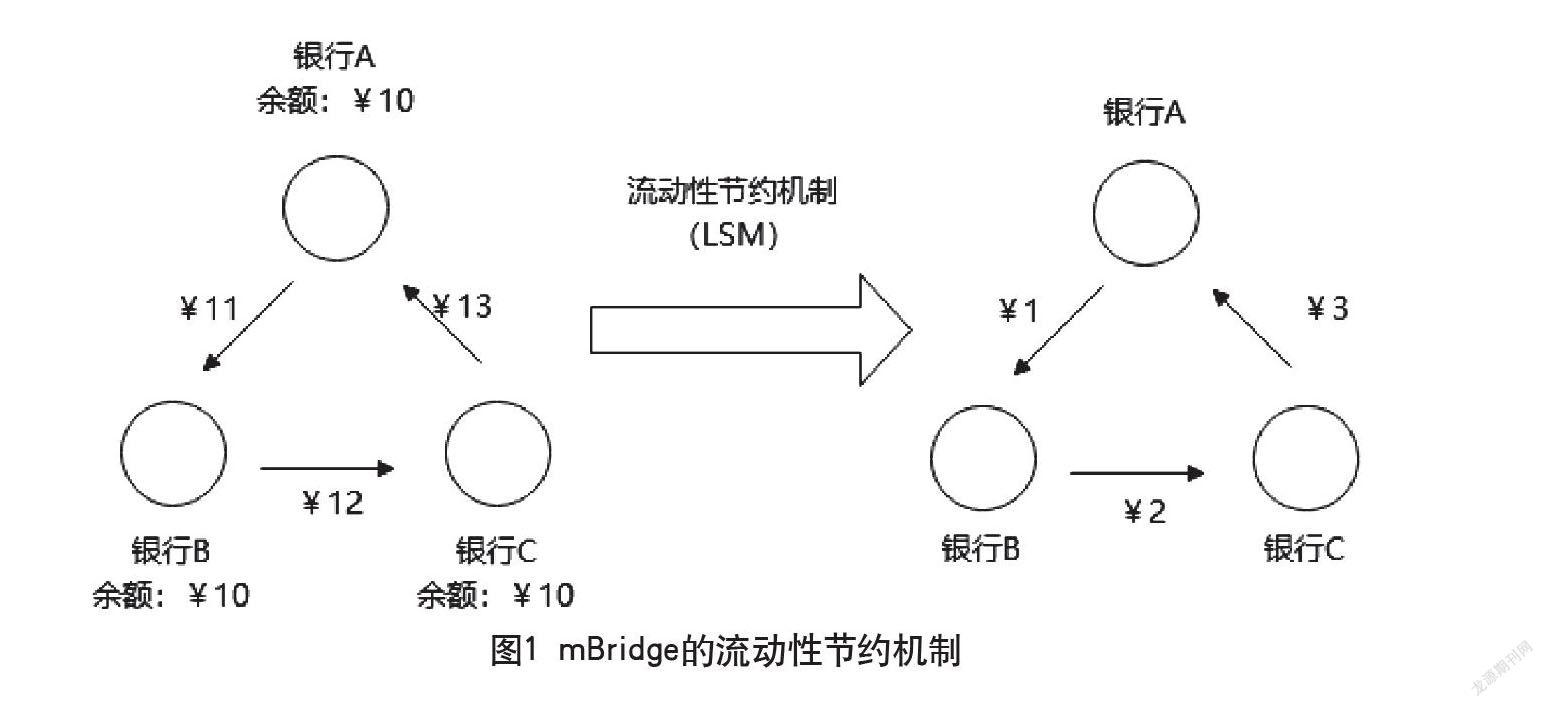

第一,mBridge通過一種流動性節約機制(Liquidity Saving Mechanism)對所有參與者的流動性進行管理,如果一筆付款由于資金不足而排在隊列中,中央銀行則可以使用該機制抵消其他付款,這將代理銀行從監控和預測跨境支付交易量的工作中解放出來,節約了存放同業和同業存放的流動性。第二,PVP模式(Payment versus Payment)將參與資金轉移的銀行直接聯系起來,無需重復的司庫操作,節約了司庫操作成本。第三,結算周期由智能合約執行,相關記錄會被公布給每一個相關參與者,這消除了記錄的不一致性和對賬錯誤,從而降低了運營成本。第四,付款記錄的存儲和更新是同步且透明的,有助于銀行和監管機構實現交易前合規和交易后監控流程的自動化,減輕了商業銀行頻繁提交合規報告的工作,降低了合規成本(見圖1)。

2.3.2 CBCD降低信用風險

相比Ripple、Libra穩定幣等支付系統,mBridge的創新與優勢在于其信用風險低,理論上可以實現完全原子化的交易。在交易只涉及央行債權的轉移時,可以直接在央行資產負債表上進行變動,達成結算終局。而基于穩定幣的跨境支付網絡,網關或其他金融機構的存款上,較央行數字貨幣交易增加了一層信用派生,擴大了支付系統的信用風險敞口。

2.3.3 更好的隱私保護

mBridge采用伊斯坦布爾拜占庭容錯機制2(IBFT 2.0)。在mBridge網絡中,分別存在驗證節點、標準節點、Orion交易管理器(Orion Transaction Manager),每個中央銀行和商業銀行分別為一個驗證節點和標準節點,每個節點配有一個Orion交易管理器,對交易進行加密,并將其分發到其他與交易相關的節點,從而使中央銀行或監管機構可以獲得監管其管轄范圍內所有交易的權限,而銀行或交易所只能獲得查看與其相關交易的權限。

但是,mBridge仍存在一些缺陷。首先,監管方面,由于隱私保護和跨多個司法管轄區問題,完全原子化的點對點交易目前還不被允許。同時,沒有單一實體或司法管轄區可以查看所有未決外匯交易的余額,目前也尚未找到最優的流動性儲蓄機制。其次,技術方面,如果更多的司法主體或貨幣進入項目,mBridge的性能是否能保持如此高水平尚未可知,需要進一步評估。最后,國際方面,由于各國對區塊鏈技術態度不一,研發央行數字貨幣(CBCD)的進度不一,各國之間難以達成合作并推動項目的實質性落地。

3 結語與展望

傳統的銀行與金融結算系統在面對新技術時,一直是較為保守且排斥高風險的[9]。因此,基于區塊鏈的跨境支付系統,需要付出較大的努力,才能真正撼動傳統跨境支付系統的地位。未來跨境支付需要在這幾個方面進行研究。

3.1 平衡數據隱私與監管

盡管區塊鏈技術的數據完整性和可追溯性帶來了監管優勢,但由于不同國家的法律法規不同,對數據的隱私保護要求也不盡相同,這就容易造成監管的沖突。例如,mBridge項目中,跨司法管轄區不同監管主體應該如何協同對數據的監管問題還有待解決。同時,數據資產十分受金融機構重視,且金融機構之間處于一種商業競爭關系,大多數金融機構選擇使用私有鏈的區塊鏈解決方案,并不將與其他主體數據共享。另外,金融機構與監管機構也存在一種博弈關系。如何確保交易過程中各參與主體的數據安全性,是當前亟需解決的問題。

3.2 擴大互聯性,增強可用性

基于區塊鏈的新系統,需要接入現有的跨境支付系統,互聯互通,從而循序漸進地改進跨境支付市場,避免引起國際資本的劇烈波動。同時,區塊鏈在大規模應用于電子商務和金融交易時,面臨實際應用中海量的數據,但現有的新型跨境支付系統在吞吐量和驗證、同步速度等性能上難以滿足實際需求。因此,交易雙方必須考慮如何篩選數據上鏈、如何改進區塊鏈跨境支付系統的驗證速度等問題。

3.3 技術標準的制定

我國政府與銀行應該深入合作,并與世界各國積極交流,只有盡快制定區塊鏈跨境支付系統相關標準,才能在國際上形成領先地位,為跨境支付提供有力保障,促進跨境支付的快速發展。

雖然基于區塊鏈的新型跨境支付系統仍存在許多問題,但是其給跨境支付市場帶來的巨大能量不容小視,或許在未來的5~10年會給國際貿易帶來翻天覆地的變化,為世界經濟發展增添新動力。

參考文獻

國家外匯管理局國際收支分析小組.2021年上半年中國國際收支報告[R].2021-09-30.

王應貴,余珂,劉浩博.跨境支付、分布式記賬、數字貨幣與人民幣國際化[J].新金融,2021(6):41-46.

袁方.跨境電匯中銀行的反洗錢責任[J].中國外匯,2017(10):51-53.

范一飛.繼往開來再謀新篇推進支付產業高質量發展[Z].2021-09-24.

趙越強,蔚立柱,陳曉,等.區塊鏈技術與跨境支付體系:發展現狀、趨勢及政策啟示[J].新金融,2020(10):44-48.

WANG Y R,KIM D K,JEONG D.A Survey of the Application of Blockchain in Multiple Fields of Financial Services [J].J Inf Process Syst,2020,16(4):935-58.

SCHWARTZ.D,YOUNGS.N,BRITTO.A.The Ripple Protocol Consensus Algorithm [R].2014-5-12.

BIS INNOVATION HUB, DIGITAL CURRENCY INSTITUTE PEOPLE’S BANK OF CHINA,HONG KONG MONETARY AUTHORITY,et al.Inthanon-LionRock to mBridge——Building a multi CBDC platform for international payments[R].2021.

QIU T Y,ZHANG R D,GAO Y.Ripple vs.SWIFT:Transforming Cross Border Remittance Using Blockchain Technology [J].Procedia Comput Sci,2019,147:428-34.

The Development and Prospect of Blockchain Technology in Cross-border Payment

International Business School, Jinan University

Zhuhai, Guangdong? 519070

ZHOU Zixun? ZHANG Ziyue

College of Information Science and Technology, Jinan University

Guangzhou, Guangdong? 510632

HONG Ying

Abstract: The rapid development of international trade has made cross-border payment increasingly important, and the cross-border payment system based on the blockchain technology is giving a strong impetus to the development of cross-border payment system. This study first starts from the traditional cross-border payment system and concludes that it mainly suffers from the problems of multiple links, centralization and poor accessibility. And on this basis, it analyzes the new cross-border payment systems based on the blockchain, including Ripple, BWW and mBridge, which can significantly improve the existing cross-border payment system by using the decentralized and traceable features of the blockchain, but the system is still immature. From the combination of Ripple, BWW, and mBridge systems, it is concluded that the further development of blockchain cross-border payment systems requires a better balance of data privacy protection and regulation, increasing inter-connectivity and usability, and developing unified technical standards.

Keywords: cross-border payment; blockchain; correspondent bank; Ripple; mBridge