怎樣理解外資企業的全球供應鏈重整?

2022-05-30 10:48:04丁安華

新財富 2022年10期

關鍵詞:企業

丁安華

觀察外資供應鏈的組織模式,內部垂直一體化已經不是主流形態,而是向外部合約供應商演變,外企與中國內資制造業企業形成合約式的供應鏈關系,部分內資企業成為外資供應鏈生態圈中的一員。中國作為全球制造中心的地位并沒有下降。

從何談起:宏觀數據與微觀現象的矛盾

盡管各種“脫鉤”的言論甚囂塵上,宏觀數據顯示,中國吸引外資的勢頭仍然十分強勁。根據商務部統計,今年1-7月,我國實際利用外商直接投資(Foreign DirectInvestment,FDI)累計1239億美元,同比增長21.5%。

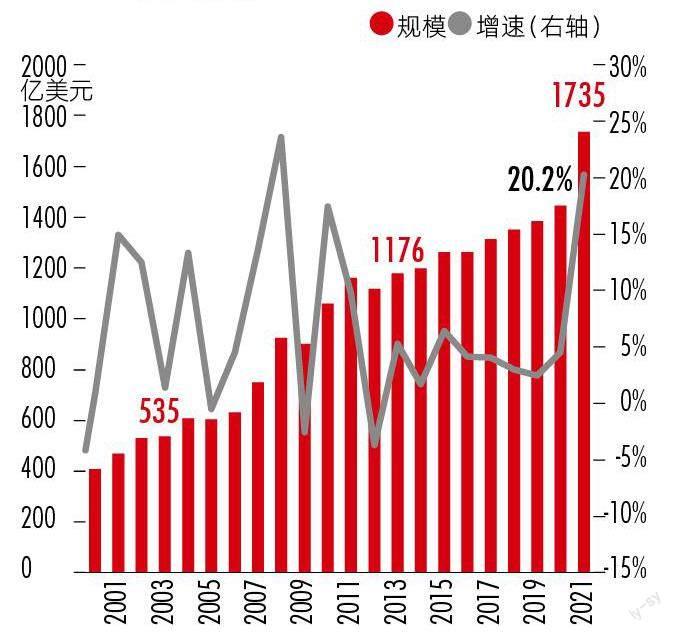

從更長的時間序列觀察,進入21世紀,我國迅速融入全球產業鏈,外商直接投資快速增長;2008年全球金融危機之后,FDI的增長速度有所放緩。2013-2021年間,實際使用外商直接投資金額由1176億美元增長至1735億美元,占名義GDP比重由1.2%下降0.2百分點至1%,年復合增速約5%。值得注意的是,新冠流行期間我國的FDI增長速度不降反升(圖1)。

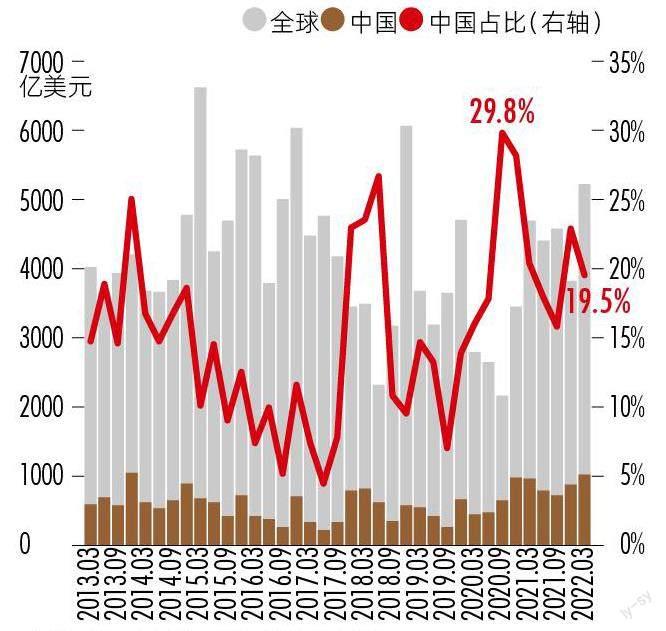

從全球來看,中國吸引外來直接投資的規模和增幅都處于領先地位。根據OECD數據,2022年第一季度,全球FDI排前三位的流入國是中國(1010億美元)、美國(670億美元)和澳大利亞(590億美元)。其中,中國FDI占全球FDI的份額為19.5%(圖2)。可見,不論從我國FDI流入數據,還是從OECD全球FDI比較,目前均看不到外資“脫鉤”的跡象,反而呈現出穩步增加的勢頭。這無疑是令人驚喜的。

然而,若從中觀數據觀察,情況明顯不同。全國規模以上外商工業企業數目從2013年的5.8萬家,下降至2022年7月的4.3萬家,減少了26%。而同期我國規模以上工業企業總數從34.4萬家增加至44.6萬家,增長了30%。

我們應該如何看待宏觀數據與微觀現實的背離?我們應該怎樣理解外資企業的全球供應鏈重整?這是一個重要的問題。

破解數據的黑箱:“返程投資”

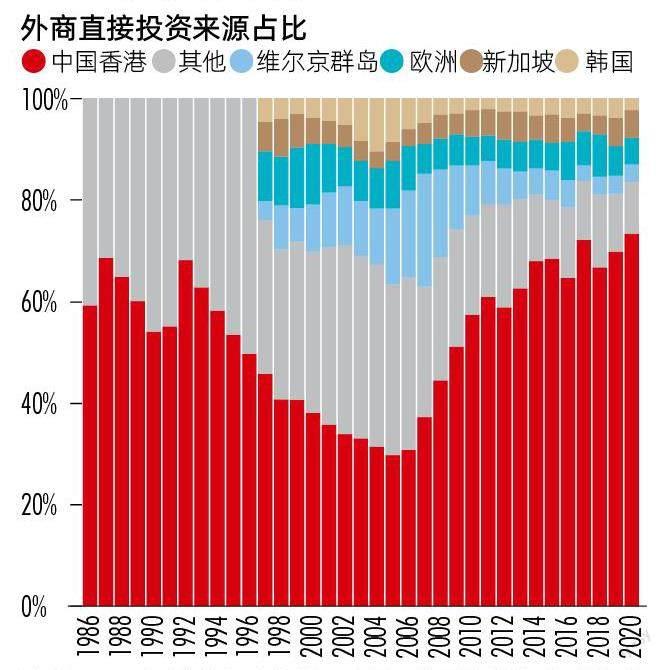

我國外來直接投資的來源地中,中國香港地區舉足輕重。改革開放早期,來源于香港的投資占外商直接投資的比重曾高達2/3左右,最早進入內地的投資者主要是愛國港商。小平同志視察南方之后,來源于歐美跨國公司的直接投資迅速上升,特別是中國加入WTO之后,國際資本直接投資中國的趨勢迅猛。而早期以“三來一補”為主的港商投資在成本上升、產業升級和環保壓力下,逐漸退出內地市場。到了2005年,來源于香港的FDI投資占比降至30%左右的低點。

在此之后,香港對內地的直接投資占比出現大幅反彈,至2011年甚至超過60%,原因可能與2008年全球金融危機導致國際資本收縮相關。2013年之后,來源于香港的直接投資占比進一步上升,突破前期的歷史高點,2020年已達73.3%(圖3)。

來源于香港的直接投資,對內地經濟建設起到了積極的作用。不過,由于香港的特殊地位,也對我們理解外商投資的情況造成分析上的困難(圖4)。近十年來,香港對內地的新一輪投資擴張,并非早期的簡單重復。改革開放之初,港商回內地投資的主要形態是辦廠,多為“三來一補”的勞動密集型生產企業。而這一輪香港對內地投資的增長,不再是早期的港商辦廠形態,資本的來源和構成更加復雜多元。其中一個合理的判斷是,隨著香港與內地經濟的進一步融合,內地企業在香港融資之后,再返回內地投資時則非常進取。

事實上,過去幾年,內地企業在香港市場上的融資,無論是IPO上市集資,還是發行中資美元債融資,都曾大幅增長。例如,2019年內地房地產開發企業在香港發行的中資美元債凈融資規模高達519.6億美元,若加上內地企業在香港的IPO融資,以及其他形式多樣的借貸、股權和債券融資,規模遠超千億美元量級。這部分融資中的相當部分可能以“返程投資”的方式回流內地,是香港對內地直接投資迅速增多、占比回升的主要原因。

圖1:疫情期間,我國外商直接投資不降反升

資料來源:Wind,招商銀行研究院

圖2:2022年第一季度中國吸引的FDI全球占比將近20%

資料來源:OECD,招商銀行研究院

圖3:來源于香港地區的FDI占比超過70%

注釋:1999年前維爾京群島、歐洲、韓國和新加坡數據缺失,均計入“其他”項。資料來源:Wind,招商銀行研究院

圖4:香港對內地的直接投資超過千億美元

資料來源:Wind,招商銀行研究院

內地企業“返程投資”的情況,不但發生在香港,也很可能發生在新加坡以及英屬維京群島、開曼群島等離岸金融中心。所以,僅僅從直接投資數據來判斷外資是否“脫鉤”,“供應鏈重組”是否正在發生,都得不到正確的答案。這一現象應該引起更多的研究關注。

外商制造業投資占比下降,服務業占比上升

全球供應鏈中,生產布局至關重要,制造業始終處于核心地位。外資在中國垂直一體化的生產布局,可以通過外商直接投資的結構數據來觀察。

一個突出的事實是,外商的制造業投資占比明顯下降,服務業投資占比大幅上升。2020年,FDI中制造業投資占比21%,相較2013年下降18個百分點;服務業投資占比66%,相較2013年上升19個百分點。事實上,FDI中制造業投資規模已于2011年見頂(521億美元),之后趨勢性下行至2020年的310億美元,絕對金額減少40%。在此期間,我國制造業投資由10.3萬億元翻番至21.4萬億元,在固定資產投資中的占比上升17百分點至41%。此消彼長之間,外資在我國制造業投資中的占比大幅下降。

觀察外資供應鏈的組織模式,內部垂直一體化已經不是主流形態,更多是與中國內資制造業企業形成合約式的供應鏈關系,部分內資企業成為外資供應鏈生態圈中的一員。這一現象,與前文提到的外商規模以上工業企業數目的下行,可以互相驗證。這就說明,中國作為全球制造中心的地位并沒有下降,而是外資供應鏈的組織方式,從內部垂直一體化向外部合約供應商演變。這一動向,當然是值得關注的。

外商在服務業領域的投資強勁,特別是在研發、信息服務、計算機服務和軟件業的投資規模顯著攀升。服務業通常是輕資產,制造業才是重資產。內地制造業融入外資全球供應鏈,一方面說明中國企業在生產環節上具備的成本和效率優勢,另一方面也暴露了供應鏈紐帶的脆弱性和不穩定性。在疫情沖擊、外需收縮和地緣政治沖突的不利條件下,內地的制造業企業很容易失去訂單。

供應鏈重組:“中國加一”策略

這幾年,歐美商界廣泛討論所謂的“中國加一”(China Plus One)供應鏈重組策略。概念上,這一策略的要點是,外資企業在中國辦廠的基礎上,尋找另一處地方(例如東南亞或南美)建立生產基地,逐步形成對中國生產的“備份”。

我在調研中發現,簡單的搬遷,不可能成為外資重組供應鏈的主流方案,因為它不符合商業邏輯。冷戰以后,全球化進程極大地改變了世界經濟的格局,其中最為重要的變化是中國成功地融入全球生產體系,成為全球最主要的生產中心和最具潛力的消費市場。在仍然具有商業利益的前提下,高調撤離中國市場,無異于政治表態,是一種愚蠢的經濟行為。

然而,不容否認的是,百年未有之大變局之下,外資企業對其在中國的業務前景感到不安,這種不確定性催生了所謂“中國加一”策略的形成。

從外資的角度,至少在短期內,這一策略似乎魚與熊掌可以兼得,一方面繼續享受中國在市場規模、基礎設施和供應鏈生態等方面的好處,另一方面出于分散風險、降低成本和減少對中國依賴的考慮,做好備份。

我認為,“中國加一”策略正在成為外資供應鏈重組的主流方式。深究這一策略背后的動機,至少有四個可以識別的因素:一是成本,特別是勞動力成本;二是政策風險,根源是地緣政治環境的變化;三是供應鏈的靈活性,盡量避免對單一供應鏈的過度依賴;四是短期利益與長期目標相結合,不激發與東道國的直接矛盾。

今年以來,外資的“中國加一”策略進一步向縱深發展。過去幾年,外資垂直一體化的生產基地“加一”布局已經悄然展開,東南亞的越南、柬埔寨、泰國和印尼,南美的墨西哥,均成為“加一”的熱門選項。今年以來,內地疫情防控要求加強,外資供應鏈上的內資企業開始感到明顯的壓力。過去兩個月間,我分別與上海、深圳、青島、蘇州、泉州、長沙的企業家深入座談。

其中一個發現,就是那些在外資供應鏈上的生產商,都面臨在海外建立“備份”的要求。例如,華東一家為某頭部電動車配套的供應商,在外資的要求下,準備在墨西哥“備份”一間生產基地。蘇州一家為某外資手機品牌配套的企業,也面臨來自外方同樣的要求,計劃在東南亞設廠。如果不這么做,外商威脅將縮減訂單。

總結:幾點啟發

首先,宏觀的外商直接投資數據并沒有顯示任何“脫鉤”的跡象。從全球范圍來看,中國對外資仍然具有巨大的吸引力,成為吸引FDI最多的國家之一。同時,必須承認,宏觀統計數據有一定的誤導,來源于中國香港的外商直接投資大部分是內地資本的“返程投資”。

而且,從全球供應鏈看,外資在中國的制造業新增投資明顯減少。這點可以從規模以上外商工業企業數目的減少得到印證。這說明,外資新增生產布局可能正在悄然發生改變。

重要的是,“中國加一”策略似乎正在成為全球供應鏈重組的主流方案。“脫鉤”不大可能是外資的主動選擇,而更可能是外國政客操弄的結果,例如美國芯片法案。而目前還看不到外資大規模主動撤離、遷往海外的跡象。

對于本文內容您有任何評論或欲查看其他資本圈精英評論,請掃描版權頁二維碼,關注“新財富”微信公眾號和我們互動。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26