下半年還有吃飯行情嗎?

2022-05-30 10:48:04王楊

股市動態分析 2022年17期

王楊

回顧今年市場,1-4月三低資產跑贏,5-6月反轉普漲,7月以來走向分化。7月以來,傳統價值回調,而以科創板為代表的新成長,個股賺錢效應顯著。站在當前,展望下半年,是否還有吃飯行情,驅動因素是什么?我們認為,還有吃飯行情。

下面以五問五答分析市場關注焦點,涵蓋:為何是5月是反轉而非反彈、流動性對下半年的影響大嗎、什么才是牛市的核心驅動力、下半年吃飯行情的驅動因素、本輪結構牛市的引領性方向等。

問題一:為何是5月是反轉而非反彈

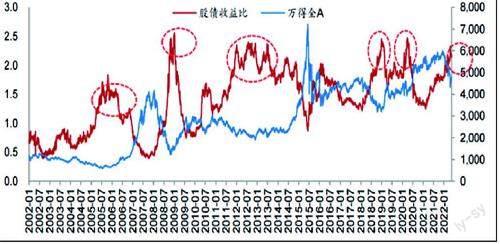

4月26日的底部意義類似于2005Q2、2008Q4、2012Q1、2018Q4等四輪戰略底部。

具體來看,一則,估值維度,股債收益比接近2008年Q4、2012年、2018年Q4、2020年3月等市場大級別底部的位置。二則,宏觀維度,穩增長發力,剩余流動性(M2同比-名義GDP同比)由負轉正。

換言之,市場自4月26日以來是反轉,宏觀經濟溫和波動的背景下,這是新一輪結構牛市的起點。

問題二:流動性對下半年的影響大嗎

“無產業,不牛市”,每一輪牛市的底層邏輯在于產業崛起帶來的盈利高增,而流動性盡管影響節奏,但難以改變趨勢。

具體來看,我們用虧損股指數走勢刻畫市場活躍度,因為虧損股指數活躍期往往也是市場活躍期;我們用創業板指數走勢刻畫2019-2021年的結構牛市。從趨勢角度,虧損股指數當前約3000點,基本持平于2019年5月高點,換言之2019年以來該指數基本沒有上漲。而創業板指自2018年Q4至2022年初高點漲幅約200%。

從波段角度,“M2同比”和“虧損股指數/上證指數”自2019年以來呈現顯著正相關;而“M2同比”和“創業板指數/上證指數”,盡管2019-2020呈現正相關,但在2021年以來卻呈現負相關。

因此,虧損股指數缺乏業績支撐,難有趨勢,走勢更多取決于流動性;而創業板指在產業趨勢支撐下,盈利是主導變量,流動性并非主要矛盾。

問題三:什么才是牛市的核心驅動力

復盤歷史上的牛市,流動性節奏并非主要矛盾,產業崛起帶來的盈利高增才是核心驅動。從微觀角度對牛市復盤,也可以發現,每輪牛市的明星股往往由盈利推動并實現顯著的估值溢價。

以史為鑒,我們對歷史上2005-2007、2013-2015和2019-2022等牛市進行復盤,也即,2005年6月6日至2007年10月16日、2013年6月25日至2015年6月12日、2019年1月4日至2022年1月12日。

在數據的處理上,若公司于牛市行情中上市,我們在計算區間漲跌幅時,對上市前20日內的累積收益進行剔除。因此每輪牛市下入選樣本,僅包括上市日期+20天后,仍不晚于牛市結束日期的個股。

牛市主線:盈利才是核心驅動

每一輪牛市都契合了各個階段的產業崛起。從時代背景看,1988-1998年,以輕工業為代表的勞動密集型產業快速發展。1998-2011年,在輕工業規模擴大的基礎上,我國開始進入重工業高速發展階段。2011年城鎮化逐步成熟之后,技術密集型產業進入快速發展階段,包括2013-2015年的互聯網+,以及2019年以來的國產替代、能源革命和數字經濟。

2005年至2007年這輪牛市中,發生在國內經濟快速增長的背景下,重工業是彼時國內的核心產業支柱。

2013年至2015年的牛市,發生在宏觀經濟下行但流動性充裕的宏觀環境下。智能手機普及之下,移動互聯網紅利加速釋放,這是當時最清晰的產業邏輯,在并購重組進一步推動下,A股相關公司的盈利迎來高速增長,“互聯網+”成為這輪牛市的主線。

2019年至2021年的牛市,經濟溫和復蘇,在中美經貿摩擦、新冠疫情等多重因素的影響下,智能化、能源革命、國產替代成為主導產業趨勢變革的主線。

牛市估值:走向顯著溢價

進一步觀察每一輪牛市的估值,可以發現:每輪牛市主線,在基本面推動下,最終走向估值顯著溢價。我們進一步對三輪牛市中累計漲幅前100個股的估值表現進行統計,可以發現:每一輪牛市的結尾,主線對應的公司估值最終呈現出明顯的溢價。

從統計結果來看,2005年到2007年牛市下,漲幅前100個股估值中樞從28倍提升至131倍;2013年到2015年牛市下,漲幅前100個股估值中樞從52倍提升至452倍;2019年到2021年牛市下,漲幅前100個股估值中樞從35倍提升至86倍。

新成長:當前仍處在底部區域

展望后續,我們認為科創板將是新一輪結構牛市的引領性板塊。參考牛市演繹特征,具備產業和盈利支撐的賽道將以盈利推動最終呈現估值溢價。截至8月7日,科創板PE-TTM為42倍,結合Wind一致盈利預測,2022年和2023年整體法口徑下增速分別達62%和36%。

因此,以科創板為代表的新成長,經歷了2019年以來的持續估值消化,盡管自5月以來持續上漲,但無論是估值水平和基金配置,當前仍處底部區域。

圖:股債收益比走勢

資料來源:浙商證券研究所

問題四:下半年吃飯行情的驅動因素

牛市主線以基本面推動最終呈現出估值溢價,流動性影響節奏但難以改變趨勢。換言之,盈利相較于流動性是結構牛市的主要影響因素,由此不難理解,盡管2019年和2020年的流動性環境不同,但是2019年半導體和2020年新能源的主要上漲階段均是在Q3完成,因為Q3迎來密集的財報催化。

展望2022年,國產替代、能源革命、數字經濟等浪潮下,盡管宏觀經濟溫和波動,但新能源、半導體、國防、專精特新、汽車和工業智能化等相關領域呈現高景氣。隨著7月至10月的財報季拉開帷幕,相關子領域將迎來戴維斯雙擊行情。而流動性節奏對缺乏業績的題材股影響更大,對具備產業支撐的牛市主線影響有限。

問題五:本輪結構牛市的引領性方向

就結構的落腳點,經濟溫和波動背景下,相較于與經濟關聯度高的價值股,新興產業更占優。關于新興產業機會的挖掘,近三年上市新股基于其產業分布的鮮明時代感是主力軍,而科創板因其產業定位更清晰,將是引領性板塊。

就產業線索,根據景氣和股價表現,我們分為三類:(1)預期驅動,汽車智能化和工業智能化,市值空間和產業爆發力可觀;(2)兌現驅動,儲能、光伏和風電,會縱深演繹;(3)兌現初期已過但未來復合增速可觀,會走向分化,但預期差較大,關注半導體和國防子領域。