杜邦分析體系下A企業盈利能力分析

2022-05-30 15:25:20黃金玲

商場現代化 2022年20期

摘 要:A企業多年以來都執著于調味品的生產和銷售,主要產品如下:醬油、調味醬、蠔油。A企業連續20年生產和銷量位居全國首位。A企業是中國調味品的龍頭企業。文章用杜邦分析法對該企業的財務指標中的總資產周轉率、凈資產周轉率和權益乘數等指標進行分析,看出A企業存在盈利穩定性不足、債務風險性較高、財務風險較高等問題并提出相應的解決措施。

關鍵詞:杜邦分析;盈利能力;權益乘數

A企業是中國調味品行業龍頭企業。A企業營收規模較大,盈利能力處于行業領先地位。分析其企業的盈利能力可以看出中國調味品行業的發展前景。企業經營管理人員可以通過盈利能力指標分析出改進企業管理的突破點,發現企業其企業存在的潛在問題。盈利能力對于企業經營管理者來說的重要性主要體現在兩個方向:一是可以發現企業管理中存在的問題。二是可以反映、衡量企業經營業績的好壞。通過分析A企業的盈利能力判斷其在經營管理中存在的問題。

一、企業概況

A企業是國內專業的調味品生產企業,歷史悠久,是中華人民共和國商務部公布的“中華老字號”企業之一。2019《財富》未來50強榜單,A企業食品排名第15。2019年12月,A上市企業也入選2019中國品牌強國盛典榜樣100品牌。A企業自上市以來股價和市值持續走高,被稱為調味品中的“茅臺”,是優質的“白馬股”,從2014年上市時的500億元市值到2020年5000多億元,僅七年市值有了逾10倍的增長。

二、A企業盈利能力分析

杜邦分析法是通過幾個財務指標進行綜合的分析企業財務狀況。其是通過以凈資產收益率為主體,以權益乘數和總資產周轉率為輔的一種綜合分析方法。其主要思想是把凈資產收益率逐步分解為多個財務數據,可更好地對所要研究企業的經營情況進行了解。

1.凈資產收益率分析

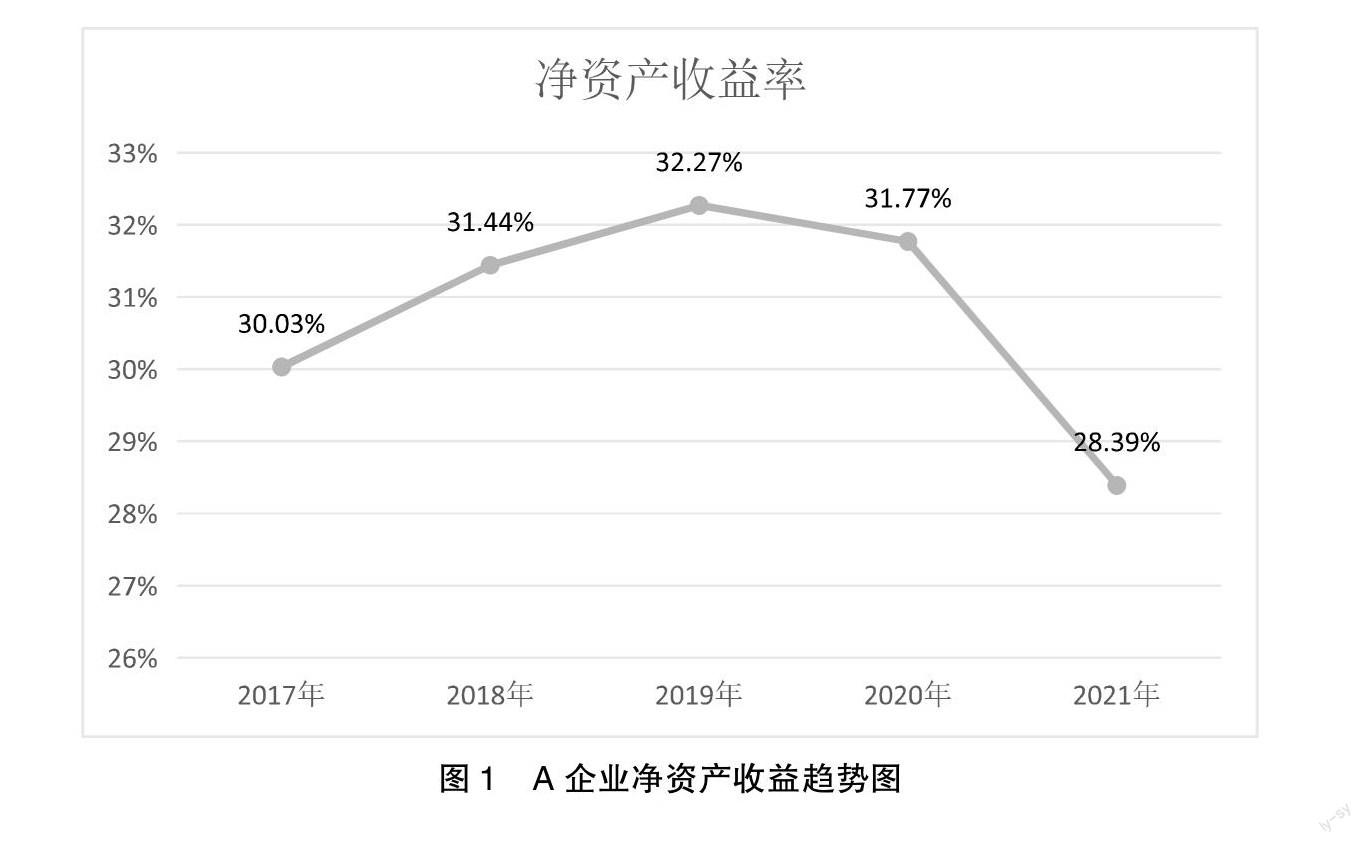

凈資產收益率反映股東權益的盈利能力。凈資產收益率高表示投資所帶來的收益越高,企業通過財務杠桿獲得的效益越大。通過凈資產收益率可以調整資本結構,反映出企業利用資金的效率,制定合理的戰略規劃,幫助企業做出正確決策。此表是根據A企業2017年-2021年間的年報獲得的數據,這五年的凈資產收益率的數據。如圖1所示。

RONA是衡量企業資產利用率的重要工具。RONA越高,企業的利潤就越高。通過計算可知,A企業的凈資產收益率在2017年-2019年在逐步上升,約上升了兩個百分點。在2019年-2021年逐步下降,約下降了四個百分點。2021 年,“醬油中的茅臺”A企業的表現堪憂,對此分析的情況為:2021年由于新冠疫情大環境的影響,消費者的需求下降以及原材料價格上漲等問題的出現,導致企業經營管理環境惡化。

2.總資產周轉率分析

總資產周轉率能夠綜合地反映企業資產的運營效率,通過總資金周轉率,能夠反映存貨,貨幣資金等資產管理中存在的。在今后的管理中,提高資金使用效率,加強存貨庫存管理。

從圖2可以看出,在2017年-2021年A企業的總資產周轉率呈現下降趨勢,從0.98下降到0.80。但A企業的這五年的總資產周轉率都在0.5以上,屬于比較高的。

3.權益乘數分析

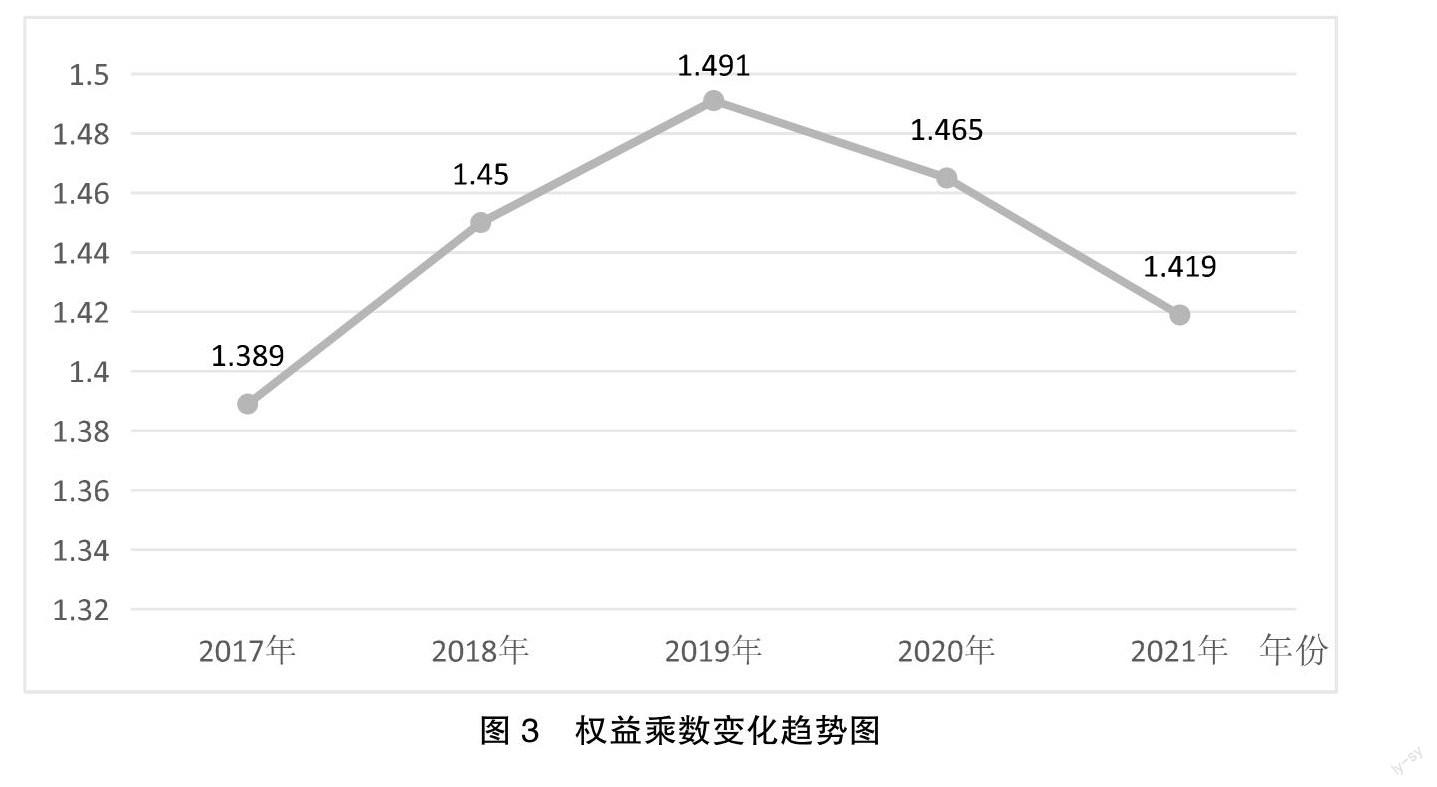

權益乘數可以反映企業在一段時間的債務風險,能夠體現企業財務杠桿的程度。企業合理進行負債經營,也能使企業擴大經營,帶來更大的營業利潤。但財務杠桿過高的話,可能會使企業面臨過大的財務風險。下圖3為A企業近幾年來權益乘數的變化趨勢圖。

從圖3可以看出,A企業的權益乘數呈現N形,在2017年-2019年的權益乘數逐漸上升,從1.389到1.491。表明企業的負債在不斷增加,可能是由于擴張業務所帶來的債務累積,可能會使企業在未來面臨負債方面的壓力增大。在2019年-2021年的權益乘數有所下降,從1.491到1.419。說明企業負債比率減小,財務風險略有下降。

4.基于杜邦分析法的盈利能力變化

杜邦分析法是基于企業財務報表中各項財務指標的內在聯系,以凈資產收益率(ROE)為核心,將其逐步分解為具體財務指標,對企業盈利水平進行綜合性、系統性分析的方法,具有層次鮮明、研究深入的特點。凈資產收益率是衡量盈利能力最根本、最關鍵的標準。銷售凈利率是凈利潤與銷售收入的比率,與凈利潤成正比關系,與銷售收入成反比關系。

從上表可以看出,A企業的幾個數據來看,基本都是在2017年-2020年呈現上升趨勢,在2021年突然下降。凈資產收益率在前幾年每年基本上升1%,在2020突然增加三個百分點,分析其原因,主要是A企業凈資產和總資產增速較快,A企業新業務發展加快,線上業務持續增長,海外市場需求增大,企業規模不斷擴大。但在2021年又下降到與2017年大致平齊了。

銷售凈利率從2017年到2020年逐步上升,每年基本上升一個百分點。震蕩下降至2021年的26.68%。表明企業獲取利潤的能力在2021年下降;總資產周轉率同樣在波動中下降,2017年、2021年分別為A企業總資產周轉率的最高值、最低值,表明企業總資產使用效率持續降低;而企業的權益乘數近五年內只在后兩年出現了下降,其余三年時間內均保持增長,尤其在2019年達到峰值1.491,說明股東投入的資本在資產中所占的比重越小,財務杠桿越大。盡管A企業凈資產收益率下降,但是凈資產收益率接近 30%,銷售凈利率也超過了 20%,企業的盈利能力非常強。

三、A企業的發展建議

在本文的第二部分分析了A企業的盈利情況的分析情況。能看得出來,在2021年整體的盈利情況與業績情況都有所下降,有下滑的趨勢,其主要原因是新冠疫情的影響和調味品行業越來越嚴重的競爭,也與其的發展策略有一定的聯系,A企業近幾年不斷擴張,采用了多元化的經營戰略,使盈利的穩定性變差。

整體來說,A企業的盈利情況是領先的,質量比較好。但還是有盈利穩定性不高、成長發展性不足等方面的問題,對于A企業所處的情況,給予的意見如下:

1.開拓海外市場

中國現在的調味品市場處于飽和的狀態,市場份額已經穩定,國內的市場會給A企業帶來一部分收益。但現在其處于一種下降的趨勢,應該尋求變通給企業帶來新的轉機,防止企業長期處于盈利能力下降的狀態。

拓寬海外市場可以給企業帶來新的機遇,降低財務風險與債務風險,來提升A企業的盈利能力。

2.開拓電商平臺與傳統銷售方式結合的市場

在新冠疫情防控期間,越來越多的人選擇在網上購物,人們的消費方式也在不斷地改變,網上購物也能給人們帶來多巴胺的快感。A企業在大小超市中幾乎隨處可見,其在傳統的銷售渠道A企業應該繼續保持。但在電商渠道,幾乎看不見海天產品,該企業應該注意電商這種新興市場的拓展。企業可以建立網上服務平臺或與合適的電商平臺合作。在進行網上銷售之前,應該做好調查,結合電商的銷售情況、口碑等情況選擇合適的電商平臺。提前做好計劃與流程。

在進行線上銷售的同時,也可以對線下銷售的宣傳力度,適當進行減價或組合銷售等優惠活動。進行線上線下結合的銷售方式,加大企業在此行業的競爭能力,提高盈利能力。

3.打造高端化市場

從A企業的產品定位來看,其產品屬于中低端產品,其產品的價格都比較低。其主要是通過薄利多銷來提高利潤,帶動企業收入。目前中低端企業的市場份額屬于飽和狀態,民眾也更加重視健康和高標準的消費水平,在進行商品購買時,現在消費者更加注重食品安全。中國未來的中低級商品的市場份額也會有所下降。A企業應該加大對高端產品的研發投入,做好市場調研,提高高端產品的市場競爭力。做好市場細分,在不同的銷售場所放上不同段位的產品,提高海天品牌的競爭力。實現A企業健康快速發展。

4.加強生產成本管理

企業在乎的是減少生產投入,降低生產成本,從而為企業帶來豐厚的回報。控制產品成本可以增加企業的經濟效益。提高自動化生產,減少人工成本,提高生產產品的速度。在企業中對職工進行培訓的過程中,增強全體員工成本觀念,應該樹立成本管理的觀念。學習國外先進技術,控制成本。在進行成本管理的同時,也不要忽略原有產品的擴張戰略。所以,A企業在生產研發新產品的同時,對主營業務的生產管理同樣不能放松。

5.制定合理戰略布局

A企業在近幾年的戰略是不斷向外擴張,該戰略可能會讓企業快速地搶占市場份額,提高企業在全國范圍內的知名度。但在該戰略下也可能存在過高的債務風險。所以,A企業應該進行市場調研,精準定位,制定合乎市場的戰略布局,降低企業風險。

6.加快科技創新

國家大力支持重大創新、產業技術創新建設。A企業要想提高自身的競爭力,取得快速的發展進展,科技是超越其他企業最有優勢的一種方式。加快科技創新,加快企業的核心技術發展以及新設備的研究與應用,用科技創新來推動企業的發展,為企業的競爭搶占高地。此外,A企業應該繼續加快推動企業向數字化、智能化的方向轉型,推動產業鏈現代化,發揮企業的核心技術優勢,拉大企業在行業中的競爭優勢,增強產業的抗風險能力和競爭力,推動A企業新興科技的發展,提升企業未來的利潤最大化,為企業以后的成長潛力打下基礎。

參考文獻:

[1]矯林璐,呂盈盈.A基于商業模式的財務報表分析[J].會計師,2021(19):54-55.

[2]方文宇.A的焦慮[J].21世紀商業評論,2022(06):70-71.

[3]羅沈嫻.A盈利質量分析[J].山西農經,2020(09):104-105.

[4]石繼新.A投資價值分析[D].東北財經大學,2020.

[5]那迪拉·居來提.哈佛框架下調味品業財務報表分析——以A為例[J].廣西質量監督導報,2021(05):79-80.

[6]洪莉美.A盈利質量研究[D].中原工學院,2021.

[7]趙燁.A盈利能力財務角度分析[J].中國管理信息化, 2020,23(19):52-54.

作者簡介:黃金玲(1998.05- ),女,漢族,黑龍江慶安人,黑龍江大學經濟與工商管理學院,碩士研究生在讀,研究方向:公司理財與管理會計