基于PCA及Elamn神經網絡的財務困境預警

2022-05-30 10:48:04康亮河林雨蔚朱莉莉王雲慧袁敏

電腦知識與技術 2022年31期

康亮河 林雨蔚 朱莉莉 王雲慧 袁敏

摘要:企業是市場的重要參與主體之一,而財務是各個企業的重要運營支撐,在新冠肺炎疫情所帶來的壓力下,市場風險逐漸擴大,隨時出現的財務困境成為企業所面臨的最大挑戰。該研究選取2020年157家被特別處理的上市公司(Special Treatment, ST) 和157家非ST上市公司的19個指標為研究對象,對公司的財務狀況進行預測和分析構建了Elman神經網絡預測模型。實驗結果表明: RBF、BP及SVM模型的準確率具體數值為14.28%、9.52%、7.93%,而Elamn模型預測的分類準確率是85.71%,說明研究提出的Elman預測模型在財務困境的預測中具有較強的預測能力,可以為企業機構做出正確的決策提供指導意義。

關鍵詞:Elamn神經網絡;均值插補法;PCA算法;財務困境

中圖分類號:TP391.1 ? ? ?文獻標識碼:A

文章編號:1009-3044(2022)31-0011-03

1 引言

財務困境是指公司在經營過程中財務狀況嚴重惡化、債務違約甚至面臨破產風險的狀況[1]。隨著經濟生活國際化發展,中小企業在推動我國經濟增長和社會進步中發揮著愈來愈重要的作用,但自2020年以來,新冠肺炎疫情下的中小企業在經營狀況遠不如前,停工停業,物流受限,原料成本上升供應不足等種種原因導致虧損運營[2],因此,尋找合適的財務困境預警模型,使公司能夠及時應對或者規避可能發生的財務風險,對企業自身、公司股東及利益相關者具有重要意義。

2008年6月以來,國際金融危機對市場的巨大沖擊使得人們愈發重視財務困境。Altman[3]提出構建Z-Score模型,利用多項指標來分析和預測企業的財務狀況;1980年開始,隨著機器學習的快速發展,決策樹、隨機森林及神經網絡在財務困境預警領域得到了廣泛的使用,李曉靜[4]等人不僅邏輯回歸模型在財務困境預測研究領域中的實際應用,同時利用Logistic模型對我國上市公司財務報表進行了分類和預測,據此取得了良好的預測;張春華[5]等人根據t-1年與t-2年的面板數據,構建了SVM多分類模型,將企業劃分為財務健康公司、財務亞健康公司和財務困境公司三類;西鳳茹[6]等人以制造業上市公司為研究對象,構建了基于遺傳算法的BP神經網絡,并與logistic、PCA及BP神經網絡算法進行了對比,發現優化后的BP神經網絡預測準確率明顯提高。

2 主要算法介紹

2.1 均值插補法

對于缺失值最簡單的處理方法便是刪除,如果直接刪除將會影響分析結果或者建模的準確率,所以對于特定的數據一般不直接刪除,可采用插補法進行填補,其中均值插補法是最常用且插補精度較高的一種插補算法。均值插補是利用樣本數據平均值或眾數替換數據變量中的所有缺失值(NA) ,從而在含有缺失值的數據上集中形成一組完整的數據[7],均值插補的插補值的計算公式為:

[y=i=1nβiyini] ? ? ?(1)

其中,[βi]為是否回答的描述符號表示,[βi=1]表示“是”,[βi=0]表示“否”,[ni]是個數。

2.2 PCA算法

PCA即主成分分析是常用的特征屬性分析、數據降維方法,PCA 算法利用數據的相關性,從線性相關到線性無關,從高維數據降到低維數據,實現數據降維的同時剔除數據相關性,稱低維數據變量為主成分[8]。通過主成分分析算法對指標變量進一步地提取,篩選出重要財務指標作為建模屬性,完成數據預處理階段的工作,并為后續模型的建立提供可靠的數據集。本文利用 PCA 算法旨在選出比原始財務指標個數少,且能解釋和代替原始財務指標的主成分,對原始財務指標進行替代作為建模特征。主成分分析的計算步驟如下:

1) 設原始變量[x1],[x2]…,[xp]的n次數據矩陣[X]為:

[X=x11x12...x1px21x22...x2p........xn1xn2...xnp] ? ? ? ?(2)

2) 將該矩陣按列中心標準化。標準化的矩陣定義為[rij]:

[rij=k=1nxki-xixkj-xjk=1nxki-xi2k=1nxkj-xj2] ? ?(3)

其中[rij]=[rji],[rii]=1,r為實對稱矩陣。

3) R為相關系數矩陣,[R=(rij)p*p],求出R的特征方程[detR-λE=0]的特征根[λ1≥λ2≥λp>0](特征根越大說明該指標越重要)。

4) 確定主成分個數m,累計方差貢獻率[?]依據實際情況而定,一般情況下(≥80%或≥85%) 取值80%。

[i=1mλii=1pλi≥?] ? ?(i=1,2,…,p) ? ?(4)

5) 計算[m]各相應的單位特征向量:

[β1=β11β21..βp1, β2=β12β22..βp2,... β3=β1mβ2m..βpm] ? ?(5)

6) 計算主成分,上市公司的綜合值(特征值大于1為標準提取主成分),并對其進行降序排列:

[Zi=β1iX1+β2iX2+...+βpiXp] ? ? ? (6)

2.3 Elman神經網絡

Elman 神經網絡屬于動態遞歸神經網絡,通過存儲內部狀態使其具備映射動態特征功能,系統因此具有適應時變的特性,增強了網絡的全局穩定性,Elman神經網絡為4層結構,包括輸入層、隱含層、承接層和輸出層,其中承接層可以自動保存隱含層中的狀態信息,所以網絡層處理動態消息能力相對較為優越[9]。Elman 神經網絡的輸入層、隱含層和輸出層表示形式分別如下式中:

[xit=xipmt=Ppmpm=ivi,mxit+mp?mtyjt=mvm,jpmt] ? ? ? ?(7)

[t]時刻第 [i] 個神經元的輸出值為[xit],第 [m] 個神經元的輸出值是[pmt];[P] 為激活函數;輸入層第 [i]個元的輸入值為 [xi],第 [m]個神經元輸入值是[pm] ;[vi,m] 為輸入層到隱含層的權值;[p?mt]為承接層輸出值;輸出層第 [j]個神經元的輸出值為[yjt];[vm,j]為隱含層到輸出層的權值。

Elman神經網絡主要包括輸入層、承接層及隱含層[10],其具體工作流程如下圖1所示:

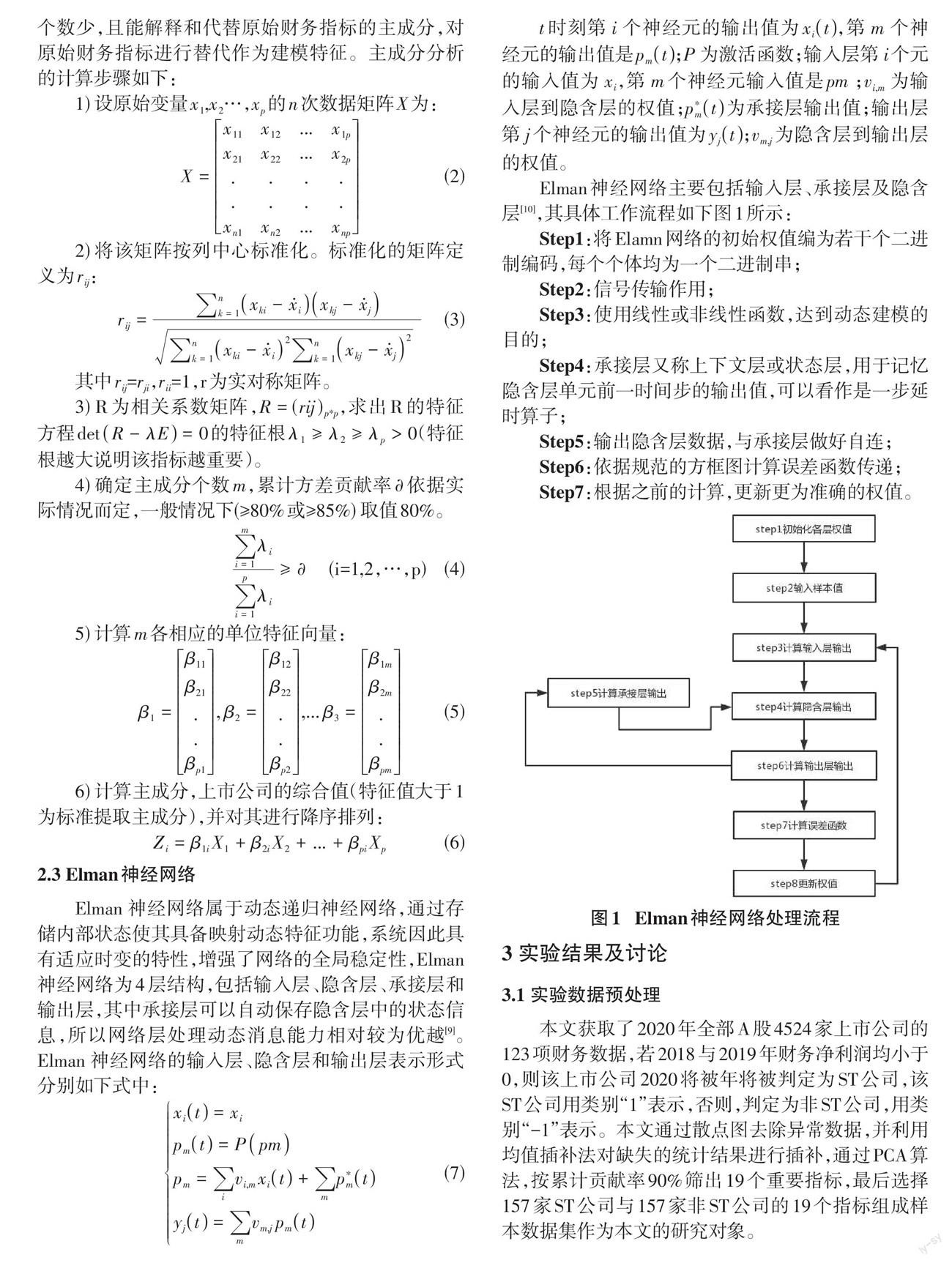

Step1:將Elamn網絡的初始權值編為若干個二進制編碼,每個個體均為一個二進制串;

Step2:信號傳輸作用;

Step3:使用線性或非線性函數,達到動態建模的目的;

Step4:承接層又稱上下文層或狀態層,用于記憶隱含層單元前一時間步的輸出值,可以看作是一步延時算子;

Step5:輸出隱含層數據,與承接層做好自連;

Step6:依據規范的方框圖計算誤差函數傳遞;

Step7:根據之前的計算,更新更為準確的權值。

3 實驗結果及討論

3.1 實驗數據預處理

本文獲取了2020年全部A股4524家上市公司的123項財務數據,若2018與2019年財務凈利潤均小于0,則該上市公司2020將被年將被判定為ST公司,該ST公司用類別“1”表示,否則,判定為非ST公司,用類別“-1”表示。本文通過散點圖去除異常數據,并利用均值插補法對缺失的統計結果進行插補,通過PCA算法,按累計貢獻率90%篩出19個重要指標,最后選擇157家ST公司與157家非ST公司的19個指標組成樣本數據集作為本文的研究對象。

本文采用分類準確率、第I類錯誤率及第Ⅱ類錯誤率指標來評估分類模型[11],對其定義如下:

[Accuracy=TP+TNTP+TN+FP+FN×100%] ? (8)

[Type Ⅰ error=FPFP+TN×100%] ? ?(9)

[Type Ⅱ error=FNTP+FN×100%] ? ?(10)

其中,TP、TN、FP及FN分別表示真正例、真負例、假正例及假負例,即表示正常公司被正確分類的數量、ST被正確分類的數量、ST公司被分為正常公司的數量及正常公司被分為ST公司的數量。

3.2 參數設計

在Elman算法中,利用激活函數[tansig(x)=2/(1+exp(-2x))-1] 計算隱藏層 ,[purelin(x)=x]計算輸出層,隱藏層個數用經驗公式 [m=n+l+?]計算,其中用 [n]、[l]、[?] 分別表示輸入層個數、輸出層個數和[1~10] 之間的常數,經測試,預測誤差最小時 [m=21],最大訓練次數為100,誤差目標為0.0001,學習率為0.1。

3.3 實驗結果及討論

1) 預測結果

本課題采用314家A股上市公司作為研究對象,以251家公司的財務數據為訓練集,以剩余63家公司作為測試集。Elman神經網絡預測模型以通過PCA算法所獲得的19個指標數據作為基礎數據構建,對預測結果進行統計分析,得到結果如圖2所示。

圖2表示,在被選擇用來預測的63家公司中有33家公司因財務困境而被特殊處理變為ST股,剩余30家公司顯示財務正常,在Elman預測模型對63家公司財務狀況進行預測的研究結果中,30家公司面臨財務困境,財務正常的公司有33家,其中Elman預測正確了54家公司的財務狀況與實際數據對比分析得出,Elman神經網絡預測模型的預測準確率為85.71%。

2) 預測結果分析

為進一步分析Elman神經網絡預測模型,本文將 SVM、BP和 RBF神經網絡算法模型的各項指標值進行了比較。各模型的預測結果如表1所示。

從上表中可以看出,采用Elman算法進行建模預測的63個結果值中,共有54家公司分類正確,有6家ST公司被分為了正常公司,有3家正常公司被分為了ST公司,即第Ⅰ類誤差數量是4,第Ⅱ類誤差數量是3;依次分析得:RBF模型預測結果中,有45家公司分類正確,第Ⅰ類誤差數量為3,第Ⅱ類誤差數量為15;BP模型預測結果中,48家公司分類正確,第Ⅰ類誤差數量為8,第Ⅱ類誤差數量為7;SVM模型預測結果中,有49家公司分類正確,第Ⅰ類誤差數量為7,第Ⅱ類誤差數量為7。

從以上的分析對比中可得出:Elman算法在財務困境的預測中,準確率最高,第Ⅰ類及第Ⅱ類錯誤數最少,因此,本文所構建的Elman神經網絡預測模型對公司應對或規避財務風險更具有合理性和可靠性。

3) 預測誤差分析

筆者對各模型分別進行了10次運算,并對預測結果取均值,計算出Elman算法與各對比算法的準確率、第Ⅰ類及第Ⅱ類錯誤率,結果如表2所示。

經過計算Elman算法的準確率85.71%,第Ⅰ類錯誤率為9.68%,第Ⅱ類錯誤率為16.67%;RBF算法準確率、第Ⅰ類及第Ⅱ類錯誤率分別為71.43%、14.29%、35.71%;BP算法準確率、第Ⅰ類及第Ⅱ類錯誤率分別為76.19%、22.86%、25%;SVM算法準確率、第Ⅰ類及第Ⅱ類錯誤率分別為77.78%、27.78%、26.92%。

對比分析可得,Elamn算法的各項指標都明顯優于其他模型且優勢顯著,最終從中選擇最優算法Elamn算法預測模型,可有效地發現并預警企業的財務問題,盡早地甄別問題、解決問題。

4 結論

本文以2020年A股上市公司的財務數據為研究對象,通過散點圖及均值插補法對數據集中的異常值及缺失值進行處理,利用PCA算法篩選出重要屬性以降低屬性集的復雜度,構建Elman神經網絡預測模型,對公司的財務狀況進行預測和分析,以251家上市公司的財務數據為訓練集,通過RBF、BP、SVM等多個預測模型對63家公司的財務狀況進行了測試對比與分析,進一步證明了該模型的可靠性和有效性,于是得出最終結論:基于PCA算法的Elman神經網絡模型對公司的財務困境預測具有較高的準確率,可作為企業應對或規避風險的有效方法。

參考文獻:

[1] 陳輝遠,姜慜喆,馮家興.基于集成算法的上市公司財務困境預警模型[J].武漢理工大學學報(信息與管理工程版),2022,44(3):468-477.

[2] 梁創維.基于財務狀況多分類的財務困境預警研究[J].現代商業,2021(30):169-171.

[3] Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[4] 李曉靜,聶廣禮,曾婧.Logistic方法在財務困境預測中的應用[J].中國管理信息化,2009,12(15):124-126.

[5] 張春華,盧永艷.基于SVM多分類模型的上市公司財務困境預測[J].中國管理信息化,2014,17(4):2-5.

[6] 西鳳茹,時文超.基于遺傳算法和神經網絡的上市公司財務困境預測[J].遼寧科技大學學報,2013,36(2):166-171.

[7] 周青,張青松.基于Elman神經網絡的客流量預測方法應用[J].數字技術與應用,2022,40(8):19-21.

[8] 郝婧,劉強.基于改進ELman神經網絡的臺風風暴潮損失測度[J].中國海洋大學學報(自然科學版),2022,52(8):71-76.

[9] 徐鴻艷,孫云山,秦琦琳,等.缺失數據插補方法性能比較分析[J].軟件工程,2021,24(11):11-14,10.

[10] 高楠,劉晶,鄭培.基于PCA-Elman-PSO算法的動力電池低溫充電優化[J].汽車文摘,2022(1):24-30.

[11] 朱昶勝,田慧星,馮文芳.基于Adaboost算法結合DEGWO-SVM的財務困境預測[J].蘭州理工大學學報,2021,47(6):100-107.

【通聯編輯:李雅琪】

收稿日期:2022-04-11

基金項目:甘肅省農業大學盛彤笙科技創新基金(GSAU-STS-2021-15) 2022年甘肅農業大學研究生教育研究項目(2020-19) ;甘肅農業大學大學生創新創業訓練計劃項目(項目編號:202216041)

作者簡介:康亮河(1987—) ,女,甘肅會寧人,助教,研究方向為人工智能算法;林雨蔚,本科生,研究方向為數據科學與數據管理。