財源建設(shè)助推經(jīng)濟高質(zhì)量發(fā)展路徑研究

2022-05-30 18:30:29莫莉李俊霞

中小企業(yè)管理與科技·下旬刊 2022年5期

關(guān)鍵詞:高質(zhì)量

莫莉 李俊霞

【摘? 要】高質(zhì)量財源是經(jīng)濟高質(zhì)量發(fā)展的結(jié)果反映,也是推動經(jīng)濟高質(zhì)量發(fā)展的財力基礎(chǔ)。隨著經(jīng)濟下行壓力不斷加大,財政缺口越來越大。對于地方政府來說,高質(zhì)量財源建設(shè)成為解決財政形勢問題的首要任務(wù)。論文在對宜賓市相關(guān)部門和企業(yè)走訪調(diào)研的基礎(chǔ)上,通過實證分析,摸清財源建設(shè)現(xiàn)狀,分析存在問題及短板,試圖探索高質(zhì)量財源建設(shè)助推經(jīng)濟高質(zhì)量發(fā)展路徑。

【關(guān)鍵詞】財源建設(shè);高質(zhì)量;經(jīng)濟發(fā)展

【中圖分類號】F812.7;F127? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)05-0160-03

1 引言

財源建設(shè),是一個經(jīng)濟學(xué)范疇,通常指一級政府根據(jù)多種財源構(gòu)成的分析,進行財政資源的合理配置,從而提高財政效益的一種建設(shè)行為。財源建設(shè)的根本目的,是要扶持經(jīng)濟發(fā)展,實現(xiàn)財政增收,最終形成規(guī)模和效益的有機結(jié)合,從而實現(xiàn)經(jīng)濟和財政的良性互動。本課題研究的財源建設(shè),更多傾向于對財政收入來源建設(shè)。國內(nèi)生產(chǎn)總值(GDP)是衡量一個國家或地區(qū)的總體經(jīng)濟狀況的重要指標(biāo),經(jīng)濟發(fā)展的水平和質(zhì)量決定了財政收入的規(guī)模及結(jié)構(gòu)。一般情況下,如果一個地區(qū)的經(jīng)濟發(fā)展水平相對較高,那么這個地區(qū)的國內(nèi)生產(chǎn)總值就越高,其財政收入的總額也會相對較多。同時,財政收入是衡量區(qū)域經(jīng)濟綜合實力的重要指標(biāo)之一,在很大程度上決定了地方政府為公眾提供公共物品和提供社會服務(wù)的能力,財政可以通過調(diào)整支出方向來調(diào)節(jié)經(jīng)濟發(fā)展,推動經(jīng)濟發(fā)展更加科學(xué)、合理、有效。

2 財源建設(shè)與經(jīng)濟增長實證分析

2.1 財政收入與GDP總量分析

2.1.1 建立模型

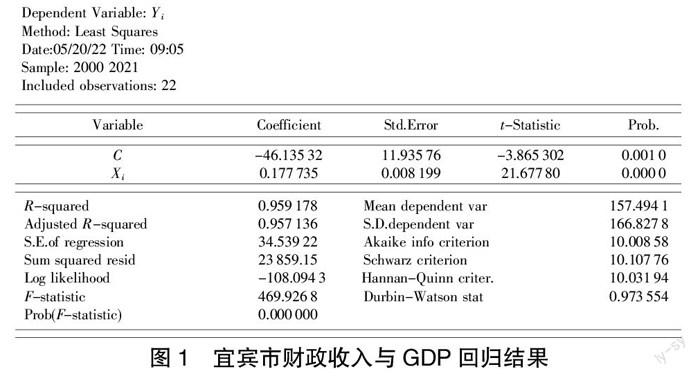

通過繪制散點圖可以觀察到2000-2021年宜賓市財政收入與GDP之間存在很強的正相關(guān)性,即隨著GDP的不斷增加,財政收入不斷增加,并且擬合得較好。根據(jù)2000-2021年宜賓市財政收入數(shù)據(jù)和GDP數(shù)據(jù)建立模型如下:

Yi=C+β1Xi+μi

其中,Yi表示宜賓市第i年的財政收入,C表示截距項,β1表示線性趨勢項系數(shù),Xi表示宜賓市第i年的經(jīng)濟增長(以地區(qū)生產(chǎn)總值GDP表示),μi表示隨機干擾項。研究數(shù)據(jù)跨度為2000-2021年宜賓市財政收入與GDP增長數(shù)據(jù)。利用EVIEWS進行回歸分析,可得二者關(guān)系如下:

Yi=-46.135 317 528 1+0.177 734 677 721×Xi

具體回歸結(jié)果如圖1所示。從回歸結(jié)果看,回歸系數(shù)的t統(tǒng)計量都很顯著,并且相應(yīng)的概率值Prob.<0.001,因此,至少在99.99%的置信水平下,可以認(rèn)為常數(shù)項以及Xi系數(shù)的估計值都顯著的不為零。回歸方程可決系數(shù)R2=0.96,說明模型擬合很好,表明財政收入變化的96%可由GDP來解釋。變量Xi系數(shù)估計值為0.177 7,說明當(dāng)GDP增加1億元時,財政收入將增加1 777萬元。

2.1.2 單位根檢驗(ADF檢驗)

對序列Xi和Yi進行單位根檢驗。如表1可知,財政收入Yi和地區(qū)生產(chǎn)總值Xi存在單位根,二者的一階差分依然存在單位根,而二階差分形式二者均不存在單位根,也即平穩(wěn)。財政收入Yi與地區(qū)生產(chǎn)總值Xi是二階單整。

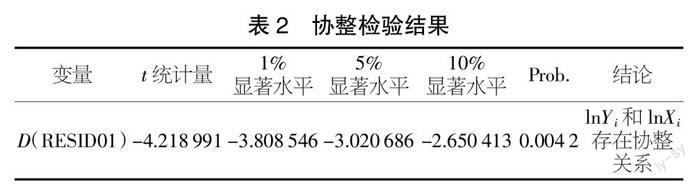

2.1.3 協(xié)整檢驗

對序列Xi和Yi進行協(xié)整檢驗。Xi和Yi都存在單位根,對其進行取對數(shù)后,提取殘差再次進行ADF檢驗(見表2)。

由表2可知,財政收入Yi與地區(qū)生產(chǎn)總值Xi在1%、5%、10%水平之下都是存在著比較明顯的協(xié)整關(guān)系的,表明宜賓市財政收入和地區(qū)生產(chǎn)總值存在長期均衡關(guān)系。

2.1.4 格蘭杰(Granger)因果檢驗

在協(xié)整檢驗的基礎(chǔ)上,對財政收入Yi與地區(qū)生產(chǎn)總值Xi進行格蘭杰因果檢驗,分析二者是否為引起對方變化的因素(見表3),可以看出,宜賓市地區(qū)生產(chǎn)總值是引起財政收入變化的主要原因,而財政收入并不是引起地區(qū)生產(chǎn)總值變化的主要原因。

2.2 財政收入與GDP彈性分析

將宜賓市2000-2021年財政收入Yi與地區(qū)生產(chǎn)總值Xi的數(shù)據(jù)取自然對數(shù),并進行回歸分析,可以得到財政收入對GDP的彈性,可得二者關(guān)系如下:

lnYi=-7.257 427 229 94+1.408 235 067 91×lnXi

具體回歸結(jié)果如圖2所示。模型擬合非常好,財政收入增長率變化的98%可由GDP增長率的變化來解釋。GDP每增長1個百分點則可帶動財政收入增長1.41個百分點,說明宜賓市財政收入的增長快于GDP增長速度,并且可以很好地解釋宜賓市財政收入占GDP比重逐漸增加的趨勢。

2.3 結(jié)論

經(jīng)濟發(fā)展是影響財政總收入增長的關(guān)鍵因素。通過數(shù)量分析,可以看出宜賓市財政收入與經(jīng)濟增長之間存在高度正相關(guān)性,存在協(xié)整關(guān)系,即長期均衡關(guān)系,并且,宜賓市GDP是引起財政收入變化的主要原因,財政收入增長在長期趨勢中快于經(jīng)濟增長;在稅收制度既定的條件下,財政收入中一般公共預(yù)算收入和稅收收入具有相對的穩(wěn)定性,并且稅收收入與GDP增長之間存在更加穩(wěn)定的長期均衡關(guān)系。

3 財源建設(shè)存在的主要問題

3.1 財政投入收益不高

近年來,全市財政在支持產(chǎn)業(yè)園區(qū)建設(shè)、扶持產(chǎn)業(yè)發(fā)展、培植新興財源方面等投入較大,據(jù)統(tǒng)計,2017-2021年全市財政投入產(chǎn)業(yè)發(fā)展資金459億元,年均增長24.5%,投入基礎(chǔ)設(shè)施建設(shè)資金1 191億元,年均增長23.7%,產(chǎn)生地方稅收589億元(剔除五糧液貢獻(xiàn)稅收后384億元),年均增長16.2%,獲得土地基金收入920億元,年均增長37.8%。財政投入在拉動投資、促進經(jīng)濟增長、解決社會就業(yè)等方面起到了較大作用,但由于部分項目投入粗放,新興產(chǎn)業(yè)還處于培育期,疊加執(zhí)行國家出臺的減稅降費和增值稅留抵退稅等政策,還未形成稅收規(guī)模,在短期內(nèi)財政投入資金回流不明顯、收益不高。

3.2 財政收入對土地出讓收入依賴程度偏高

2021年土地基金收入231.62億元,占政府性基金收入的比重達(dá)96.71%,占一般公共預(yù)算收入的92.2%,占財政收入的44.66%,其中有6個縣(區(qū))土地基金收入占財政收入的比重高于50%。財政收入對土地出讓收入依賴程度偏高,會導(dǎo)致財政收入容易受宏觀調(diào)控政策和房地產(chǎn)市場形勢影響而劇烈波動,抗風(fēng)險能力弱,且土地資源的有限性,會限制財政收入的持續(xù)性。

3.3 一般公共預(yù)算收入中稅收占比較低

宜賓市稅收收入占一般公共預(yù)算收入的比重從2018年的66.43%逐年下降到2021年的61.24%;2021年宜賓市稅占比全省排名第9位,低于全省平均水平8.62個百分點。2021年全市稅占比有6個縣(區(qū))低于60%,有4個縣(區(qū))低于50%,財政收入質(zhì)量不高。

3.4 縣(區(qū))骨干稅源缺乏

各縣(區(qū))財政收入總量差距大、質(zhì)量參差不齊,2021年總量最大的三江新區(qū)與最小的長寧縣相差62.75億元,稅收占一般公共預(yù)算的比重最高的三江新區(qū)(79.3%)與最小的長寧縣(30.6%)相差48.7個百分點。原因主要是縣域經(jīng)濟發(fā)展不平衡,大部分縣(區(qū))缺乏穩(wěn)定骨干稅源,或骨干稅源還處于培育期,貢獻(xiàn)稅收規(guī)模較小。

4 高質(zhì)量財源建設(shè)對策與建議

4.1 完善頂層制度設(shè)計,優(yōu)化體制機制,構(gòu)建高質(zhì)量財源建設(shè)政府調(diào)控力

第一,構(gòu)建領(lǐng)導(dǎo)主抓、部門主責(zé)的財源建設(shè)工作機制。按照政府主導(dǎo)、財政牽頭、相關(guān)部門參與的原則,建議在市委財經(jīng)委下設(shè)立財源建設(shè)工作領(lǐng)導(dǎo)小組,統(tǒng)籌全市財源建設(shè)工作,指導(dǎo)協(xié)調(diào)處理全市財源建設(shè)工作中存在的難點、堵點問題,促進全市財源建設(shè)健康發(fā)展。第二,優(yōu)化完善市區(qū)財政體制機制。進一步理順市區(qū)財政關(guān)系,研究現(xiàn)有擴權(quán)縣體制下市縣共建共享新機制,研究經(jīng)濟區(qū)與行政區(qū)適度分離的財稅利益分享機制,推動三江新區(qū)與其他區(qū)縣協(xié)同招商、發(fā)展總部經(jīng)濟和飛地園區(qū)的跨區(qū)域合作財稅利益分享機制,支持三江新區(qū)與各區(qū)縣合作共贏。第三,建立發(fā)展財政投入回流機制。一是對既有項目、產(chǎn)業(yè)政策研判和評價,優(yōu)化財政投入和退出機制,讓既有投入盡快見效,為財政投入形成資金回流或收益;二是采取基金招商、股權(quán)投資等方式,大力引進帶動性強、稅收貢獻(xiàn)大的產(chǎn)業(yè)和項目實施重點培育,在未來5~10年形成穩(wěn)定的財政收入,實現(xiàn)財政中長期平衡。

4.2 促進產(chǎn)業(yè)轉(zhuǎn)型升級,壯大骨干財源,激發(fā)高質(zhì)量財源建設(shè)引擎源動力

第一,推進工業(yè)“提擴增”,夯實壯大支柱財源。一是筑本強基提質(zhì)。發(fā)揮宜賓市作為川南省域經(jīng)濟副中心在與成渝雙核產(chǎn)業(yè)錯位協(xié)同、互補配套的重要作用,通過壯大市場主體,建強產(chǎn)業(yè)園區(qū),創(chuàng)建國家產(chǎn)業(yè)轉(zhuǎn)型升級示范區(qū)、制造業(yè)高質(zhì)量發(fā)展國家級示范區(qū)逐步建立起穩(wěn)固強大的工業(yè)財源體系。二是加強梯度培育擴量。在“5+1”千億級產(chǎn)業(yè)集群中加快布局形成一批結(jié)構(gòu)優(yōu)、體量大、配套好、帶動強的“雁陣”標(biāo)桿企業(yè),加快培育“領(lǐng)航”企業(yè)、“制造業(yè)單項冠軍”企業(yè)和“專精特新”企業(yè)。三要激發(fā)動能增效。做大做強五糧液白酒、絲麗雅纖維、“宜賓茶”“宜賓竹”“宜賓紙”等傳統(tǒng)優(yōu)勢品牌。第二,提質(zhì)培優(yōu)現(xiàn)代服務(wù)業(yè),培植壯大優(yōu)質(zhì)財源。一是創(chuàng)新以數(shù)字經(jīng)濟、夜間經(jīng)濟、會展經(jīng)濟、金融經(jīng)濟等高附加值經(jīng)濟發(fā)展模式,構(gòu)建區(qū)域優(yōu)質(zhì)財源集群;二是培優(yōu)成長性服務(wù)業(yè),重點培植一批以科技服務(wù)、人力資源、醫(yī)療康養(yǎng)、社區(qū)服務(wù)等優(yōu)質(zhì)財源產(chǎn)業(yè);三是打造服務(wù)業(yè)品牌。強化品牌培育意識,引導(dǎo)服務(wù)業(yè)企業(yè)開展自主品牌建設(shè),充分挖掘現(xiàn)代服務(wù)業(yè)稅源潛力。第三,推進農(nóng)業(yè)現(xiàn)代化,挖掘壯大特色財源。一是充分挖掘鄉(xiāng)村的多元價值,重點發(fā)展農(nóng)產(chǎn)品精深加工、鄉(xiāng)村休閑旅游、農(nóng)村電商三大鄉(xiāng)村產(chǎn)業(yè);二是打造農(nóng)業(yè)全產(chǎn)業(yè)鏈,以“糧頭食尾”“農(nóng)頭工尾”推動農(nóng)業(yè)產(chǎn)業(yè)向后端延伸,實現(xiàn)價值鏈上產(chǎn)品增值;三是發(fā)展農(nóng)業(yè)融合經(jīng)濟,促進農(nóng)業(yè)與休閑、旅游、康養(yǎng)、生態(tài)、文化、養(yǎng)老等產(chǎn)業(yè)深度融合,從源頭挖掘農(nóng)業(yè)特色財源。

4.3 堅持科創(chuàng)招商引才,培育新興財源,打造高質(zhì)量財源建設(shè)核心競爭力

第一,建立多元化科技投入機制,采用股權(quán)投資引導(dǎo)基金、科技創(chuàng)新券、創(chuàng)業(yè)擔(dān)保貸款補貼、政府采購等途徑,落實好高新技術(shù)稅收優(yōu)惠激勵政策,引導(dǎo)企業(yè)加大研發(fā)投入,培育一批以四川時代、極米科技為代表的科技領(lǐng)軍企業(yè),逐步完善高新技術(shù)企業(yè)后備培育庫。第二,聚焦產(chǎn)業(yè)核心技術(shù),鼓勵原始創(chuàng)新和集成創(chuàng)新。依托科技創(chuàng)新平臺優(yōu)勢,研發(fā)推廣產(chǎn)品新技術(shù)、新品種,聚焦關(guān)鍵共性技術(shù)、重大裝備和標(biāo)準(zhǔn)的研發(fā)攻關(guān),引導(dǎo)骨干企業(yè)圍繞智能終端、節(jié)能環(huán)保、動力能源、新材料等領(lǐng)域進行攻關(guān),突破關(guān)鍵核心技術(shù),打造財源培育核心競爭力。第三,涵養(yǎng)培育新興財源,打造招商引資“新引擎”。一是加強產(chǎn)教融合,招引“飛地人才”來宜創(chuàng)業(yè);二是以高質(zhì)量建設(shè)國家級高新區(qū)為載體,探索國別園區(qū)、飛地園區(qū)建設(shè)模式,積極拓展國際產(chǎn)業(yè)合作園區(qū),加大新興財源引入力度,強化園區(qū)主導(dǎo)產(chǎn)業(yè)培育和關(guān)聯(lián)產(chǎn)業(yè)招引。

4.4 發(fā)展縣域特色經(jīng)濟,夯實基礎(chǔ)財源,培育高質(zhì)量財源建設(shè)內(nèi)生驅(qū)動力

第一,壯大縣域特色產(chǎn)業(yè)集群。立足縣域經(jīng)濟自身特點和發(fā)展定位,以“產(chǎn)業(yè)聚集、項目支撐、鏈?zhǔn)脚涮住㈠e位發(fā)展”的理念,以轉(zhuǎn)型提質(zhì)、培育載體、壯大優(yōu)勢產(chǎn)業(yè)集群為方向,推動縣域經(jīng)濟優(yōu)質(zhì)跨越發(fā)展。第二,提升縣域經(jīng)濟錯位發(fā)展能級。立足資源優(yōu)勢,探索實施“飛地經(jīng)濟”模式,共建共享,避免資源重復(fù)浪費,發(fā)展壯大縣域特色經(jīng)濟,逐步培育“億元稅收”縣域支柱企業(yè)梯隊。建議加快頁巖氣產(chǎn)業(yè)發(fā)展,爭取在宜賓注冊天然氣(頁巖氣)開采的獨立法人公司,促進天然氣(頁巖氣)開采經(jīng)濟稅收落地,確保資源向稅源、稅源向稅收轉(zhuǎn)化。

4.5 實施智慧稅收治理,挖掘潛在財源,保障高質(zhì)量財源建設(shè)持續(xù)發(fā)展力

第一,加強重點稅源管控。運用信息化手段構(gòu)建科學(xué)的稅源監(jiān)控網(wǎng)絡(luò),延伸涉稅信息鏈條,探索“供應(yīng)鏈稅收”征管模式,形成齊抓共管、事前監(jiān)管、標(biāo)本兼治的治稅工作新局面。第二,提升潛在財源貢獻(xiàn)能力。一是重點挖掘隱藏在場景經(jīng)濟、體驗經(jīng)濟、綠建經(jīng)濟、夜間經(jīng)濟等城市新經(jīng)濟形態(tài)下的隱性優(yōu)質(zhì)財源;二是著力激活國有“三資”,著重對頁巖氣、河道砂石、探礦采礦權(quán)等國有資源實施規(guī)范化運營,將零散資源整合為現(xiàn)實財源。

4.6 優(yōu)化營商發(fā)展環(huán)境,增強發(fā)展動能,構(gòu)筑高質(zhì)量財源建設(shè)宏觀支撐力

第一,政策評估協(xié)同配套。對近年來中省出臺的減稅降費、簡政放權(quán)、優(yōu)化服務(wù)等營商環(huán)境政策進行集中梳理和全面評估,關(guān)注政策對全市財政經(jīng)濟發(fā)展的長遠(yuǎn)拉動作用,做好政策宣傳和推進落實工作。第二,突破限制改革創(chuàng)新。探索制定“多規(guī)合一”等地方性法規(guī)和相關(guān)規(guī)章制度,建設(shè)全市統(tǒng)一的企業(yè)服務(wù)平臺,提供“主動一站式”服務(wù),倡導(dǎo)“免申即享”惠企模式。

4.7 積極對上爭取政策,拓展資金渠道,構(gòu)筑高質(zhì)量財源建設(shè)資源聚合力

第一,積極爭取轉(zhuǎn)移支付資金。動態(tài)了解、預(yù)研預(yù)判中央省級政策及預(yù)算安排情況,圍繞成渝地區(qū)雙城經(jīng)濟圈建設(shè)、川南省域經(jīng)濟副中心建設(shè)、長江生態(tài)保護區(qū)建設(shè)等方面主動對接。第二,合理爭取債券資金。進一步創(chuàng)新園區(qū)建設(shè)、民生保障等專項債券,精準(zhǔn)對接國家和四川省重大發(fā)展戰(zhàn)略,切實提高項目儲備質(zhì)量,進一步拉動有效投資。第三,積極爭取改革政策。提前研判省以下財政體制改革精神和導(dǎo)向,梳理出我市對上爭取的責(zé)任清單和項目清單,積極向省上匯報爭取有利于我市的改革政策,為財源建設(shè)提前做好謀劃。

猜你喜歡

江蘇安全生產(chǎn)(2024年3期)2024-04-10 09:01:22

公民與法治(2022年11期)2022-12-06 02:27:36

公民與法治(2022年3期)2022-07-29 00:57:14

當(dāng)代陜西(2022年5期)2022-04-19 12:10:12

活力(2021年4期)2021-07-28 05:34:26

當(dāng)代陜西(2021年1期)2021-02-01 07:18:02

石油化工管理干部學(xué)院學(xué)報(2020年5期)2020-12-14 07:02:20

當(dāng)代陜西(2020年20期)2020-11-27 01:43:10

中國煤炭工業(yè)(2019年5期)2019-11-04 00:53:34

福建基礎(chǔ)教育研究(2019年3期)2019-05-28 23:47:21