企業綠色創新與股價同步性

2022-05-30 00:54:27信春華郝曉露程璐

財會月刊·下半月 2022年9期

信春華 郝曉露 程璐

【摘要】本文以2009 ~ 2020年A股上市公司為研究樣本, 探究企業綠色創新對股價同步性的影響。 基于“非理性學派”觀點, 研究發現企業綠色創新有利于提高股價同步性。 這種作用關系在內控環境好、重污染行業企業中表現更弱。 機制檢驗結果表明, 經營風險的降低與環境信息披露的改善在企業綠色創新與股價同步性之間存在部分中介效應。

【關鍵詞】綠色創新;股價同步性;經營風險;環境信息披露

【中圖分類號】F271.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)18-0152-9

一、引言

改革開放以來, 粗放型的經濟發展模式雖然帶來了經濟的飛躍, 但其引發的環境污染問題亦對人民生活、經濟可持續發展形成了嚴峻挑戰。 為化解環境治理與經濟建設之間的矛盾, 實現經濟新常態下高質量發展目標, 生態文明建設日趨重要。 2021年, 我國提出了2030年實現碳達峰、2060年實現碳中和的“雙碳”目標, 環境治理與經濟建設的協同發展成為重要的時代命題。 解學梅和朱琪瑋[1] 指出, 企業綠色創新貫徹了“天人合一”“和諧統一”的哲學理念, 兼具經濟發展和環境治理的雙重邏輯, 是實現經濟可持續發展的重要舉措。 綠色創新是指通過綠色生產、綠色經營、綠色管理等方式減少環境污染、提高資源利用效率、減輕環境壓力的經濟發展模式。 綠色創新也引起了學者的廣泛關注, 研究發現綠色創新能夠發揮價值創造與成本補償功能[2-4] , 也具有環境治理功能[5,6] 。 已有文獻重點聚焦企業內部, 探討綠色創新的經濟效益與環境效益。 同時, 也有學者對企業綠色創新的資本市場影響進行了研究, 如企業綠色創新能夠提高股票溢酬以及降低股價崩盤風險[7,8] 。

資本市場定價效率是衡量資本市場資源配置效率、信息披露水平的重要依據, 股價同步性也即股價的“同漲同跌”, 是衡量資本市場定價效率的重要表征。 目前對股價同步性的研究存在兩種觀點, 一是“信息效率觀”, 二是“非理性學派”觀點。 “信息效率觀”認為股價同步性越低, 股價中包含的公司特質性信息越多, 定價效率越高; 而“非理性學派”觀點認為較低的股價同步性是噪音驅動的, 股價同步性越高, 資本市場定價效率越高。 之所以形成這兩種截然不同的觀點, 可能是因為資本市場發展階段不同[9] 。 我國資本市場發展尚不成熟, 市場中存在較多噪音, 定價效率普遍較低[10] 。 有研究指出, 較低的資本市場定價效率會降低資源配置效率、損害公司治理[11,12] 。 因此, 探究股價同步性的影響因素對于維持資本市場穩定具有重要意義。

隨著生態文明建設的日益推進, 企業綠色創新成為一種廣泛的經濟決策, 其不僅是一種創新行為, 還是一種環境治理行為。 綠色創新可能引發企業經營與環境信息披露的變化。 相關研究指出, 企業綠色創新能夠提升競爭力[13] , 為企業帶來更為穩定的經營條件, 降低經營風險; 同時, 更好的環境表現也是企業詳實披露環境信息的重要驅動力[14] 。 綠色創新引發的企業經營與環境信息披露的變化是否會對股價同步性產生一定影響呢? 既有文獻尚未對此做出解釋。 因此, 本文擬考察企業綠色創新對股價同步性的影響。

我國資本市場發展尚不充分, 市場中存在大量噪音[10] , 因此本文基于“非理性學派”觀點, 以2009 ~ 2020年A股上市公司為研究對象, 探究企業綠色創新對股價同步性的影響。 本文的貢獻表現在: 首先, 拓寬了企業綠色創新經濟后果的研究邊界。 目前針對企業綠色創新經濟后果的研究主要局限于企業內部的經濟效益與環境效益, 少數文獻關注資本市場領域。 與以往的研究不同, 本文從股價同步性視角, 探究企業綠色創新對資本市場定價效率的影響, 拓寬了企業綠色創新經濟后果的研究邊界。 其次, 豐富了股價同步性影響因素的相關研究。 本文從企業綠色創新視角深入分析綠色創新專利對股價同步性的影響, 進一步豐富了股價同步性影響因素的文獻。 再次, 探究了企業綠色創新影響股價同步性的路徑, 驗證了異質性情境因素下企業綠色創新對股價同步性的影響方向及程度。 最后, 為“非理性學派”觀點提供了經驗證據, 即我國資本市場中股價同步性正向反映資本市場定價效率。

二、文獻綜述

(一)股價同步性相關研究

股價同步性代表股價反映信息的能力。 Roll[15] 指出, 市場、行業等宏觀層面的信息不足以反映股價波動, 還應考慮企業自身層面的信息特質性。 眾多學者在此基礎上進行了深入研究, 并形成兩類觀點, 一是“信息效率觀”, 二是“非理性學派”觀點。

持“信息效率觀”的學者指出, 股價同步性越低意味著股價中包含的企業特質信息越多, 資本市場定價效率越高。 Durnev等[11] 發現股價同步性越低, 股價對未來的盈余預測能力越強, 股價同步性具有重要的資源配置效應。 然而, 信息不對稱理論指出, 投資者處于信息獲取的弱勢地位, 諸多研究指出, 股價同步性主要受企業自身信息披露行為影響, 如企業信息透明度越高[16] 、盈余管理行為越少[17] , 股價同步性就越低。 同時, 資本市場中存在諸多信息傳遞渠道, 也影響著股價同步性。 黃俊和郭照蕊[18] 發現隨著媒體關注的增加, 股價中融入的企業特質信息越多, 股價同步性就越低。 同時, 分析師報告質量也會影響股價同步性[19] 。 以West[20] 為代表的“非理性學派”指出, 較低的股價同步性是由噪音驅動的, 也即股價同步性越低, 股價中所包含的噪音越多, 市場定價效率也越低。 Hu等[9] 認為股價同步性信息含量的不同表現與資本市場發展階段有關。 王亞平等[10] 也指出, 由于我國資本市場尚不完善, 市場中存在較多噪音, 信息透明度越高, 股價同步性越能正向反映資本市場定價效率。 田高良等[21] 研究發現, 企業風險承擔水平與股價同步性負相關, 但這并不意味著資本市場定價效率的提高, 機制檢驗發現企業風險承擔降低了信息透明度, 該結論為“非理性學派”觀點提供了經驗證據。

(二)企業綠色創新相關研究

本文主要關注企業綠色創新的經濟后果, 現有關于企業綠色創新經濟后果的研究主要包括企業自身的“經濟效益”與“環境效益”兩方面。 首先, 在“經濟效益”層面, 波特假說指出, 企業綠色創新具有成本補償與價值創造的雙重邏輯, 不僅能夠抵消來自綠色創新的成本付出, 還能為企業帶來長期收益[2] 。 相關研究指出, 企業綠色創新能夠提高凈利潤與成長性[3] 、企業價值[4] , 還能贏得更廣闊的經營空間[13] 。 其次, 在“環境效益”層面, 企業綠色創新能夠發揮環境治理效應, 如減少污染物使用[5] 、降低污染物排放水平[6] , “環境效益”的提高也促進了企業環境信息披露水平的提升[14] 。 進一步地, 解學梅和朱琪瑋[1] 認為綠色創新能夠實現經濟與環境的和諧統一, 是推進企業可持續發展的必由之路。 此外, 也有少部分學者從資本市場視角進行了研究。 如方先明和那晉領[7] 認為投資者對企業綠色創新具有正反饋; Zaman等[8] 指出企業綠色創新能夠降低股價崩盤風險。

綜上, 可以發現關于股價同步性與企業綠色創新的研究存在如下特點: 第一, 針對股價同步性的研究主要存在“信息效率觀”和“非理性學派”觀兩種觀點, 我國資本市場發展尚不充分, 市場中存在大量噪音[10] , 因此本文更傾向“非理性學派”觀點, 這為本研究的開展奠定了基礎; 第二, 針對企業綠色創新經濟后果的研究主要聚焦于企業自身的“經濟效益”與“環境效益”, 關于可能引發的資本市場反應討論相對有限。 因此, 本文以股價同步性為切入點, 探究市場是否會對企業綠色創新行為做出理性反應, 以豐富現有文獻。

三、理論分析與研究假設

(一)企業綠色創新與股價同步性

基于“非理性學派”觀點, 較低的股價同步性是由較多的噪音驅動的, 也即當資本市場中噪音較多時, 投資者容易依據噪音而形成非理性決策, 從而對資本市場定價效率產生不良影響。 與此同時, 有學者認為我國資本市場發展是不完善、非有效的, 市場中充斥著大量噪音, 市場投資者往往僅具有有限的判斷力, 缺乏更為專業的信息甄別能力, 因而無法有效抵御市場噪音對于決策偏差的影響。 隨著生態文明建設的推進, 企業綠色創新成為應對環境規制、實現綠色轉型的重要舉措, 能夠提升企業的市場競爭力, 降低經營風險, 進而降低未來不確定性; 同時良好的環境表現也使得企業環境信息披露“言之有實”, 促進環境信息披露水平提升, 弱化噪音信息。 因此, 本文從經營風險與環境信息披露兩個方面分析企業綠色創新對股價同步性的影響。

首先, 企業綠色創新能夠通過降低企業經營風險提高股價同步性。 企業綠色創新會從成本和收益兩個視角影響企業經營風險。 第一, 從成本視角, 波特假說指出綠色創新能夠補償企業在環境規制中的成本付出[2] , 例如, 綠色創新推動企業向環保、生態、可持續的生產過程演進, 重塑生產模式、運營機制及提高資源配置效率, 實現在有限資源的約束下企業資源利用效率的最大化, 進而降低生產經營成本。 第二, 從收益視角, 較之傳統創新, 企業綠色創新具有環境治理屬性, 是企業環境責任履行的表現。 合法性理論指出, 企業經濟決策必須遵循社會規范與利益相關者要求。 隨著全球變暖等環境惡化情況日益嚴峻, 企業環境表現也逐漸成為利益相關者進行經濟決策的重要參考點, 并引發相應的市場反應。 研究指出, 企業綠色創新影響著買方市場與賣方市場之間的動態博弈關系, 綠色創新是企業達到市場合意要求的重要內容, 傳遞積極信號并形成“聲譽”背書, 提升市場競爭水平[13] , 拓寬經營空間、提高經營績效。 因此, 從經營成本與經營收益視角來看, 企業綠色創新實現了降成本、提效率、增效益, 從而降低經營風險, 同時較高的經營風險會增強企業的盈余操縱動機, 降低股票價格在經濟決策中的參考價值。 那么, 企業綠色創新能夠通過降低經營風險、降低企業不確定性風險、抑制噪音交易來提高股價同步性。

其次, 企業綠色創新能夠通過影響環境信息披露質量提高股價同步性。 從主觀意愿來看, 基于“報喜不報憂”的心理動機, 環境治理情況越好的企業越具有充分的動機與信心向投資者詳實披露環境信息, 綠色創新水平較高的企業往往對環境信息的披露更為積極[14] 。 從資本市場客觀反應來看, 環境信息向資本市場揭示了企業環境表現與可持續發展理念。 基于信號傳遞理論, 環境信息披露影響著利益相關者的經濟決策[22] 。 例如, 環境信息披露能夠通過緩解企業與投資者之間的信息不對稱, 降低權益資本成本[23] 。 綠色創新作為一種綠色產品, 具有降低污染物排放水平的環境治理效應[6] , 環境信息披露在一定程度上向資本市場利益相關者展現了企業綠色創新水平, 并可能引導更為積極的市場反應。 因此, 無論從主觀視角還是客觀視角, 綠色創新企業更愿意進行環境信息披露。 較高的環境信息披露質量能夠增加投資者的理性決策與交易信心, 降低噪音所形成的個股波動率, 進而提高股價同步性與資本市場定價效率。

綜上所述, 企業綠色創新能夠通過降低經營風險、提高環境信息披露質量來提高股價同步性。 由此, 本文提出如下假設:

H1: 企業綠色創新能夠提高股價同步性。

(二)內部控制、企業綠色創新與股價同步性

內部控制是影響企業綠色創新發揮作用的重要因素。 第一, 基于經營風險視角。 完善的內部控制機制是企業進行風險管理的重要保障。 從經營決策層面, 楊旭東[24] 指出薄弱的內部控制通過降低組織間信息報告準確性導致運營決策不合理, 企業經營風險提高。 從市場層面, 系統性風險越高, 企業所面臨的經濟不確定性越高, 環境越復雜, 而健全的內部控制體系能夠通過準確預測市場前景、降低資本成本、改善信息環境有效弱化市場性風險沖擊, 維持經營可持續性。 此外, 楊旭東等[25] 還指出, 健全的內控環節是在經濟新常態體系下維持企業可持續發展的重要力量。 因此, 完善的內部控制能夠有效降低企業經營風險, 抑制由此引發的投資者決策非理性, 提高股價同步性, 進一步降低綠色創新對于企業經營風險的影響。 第二, 基于環境信息披露視角。 我國《內部控制基本規范》要求企業重視環境風險, 并強調社會責任報告制度[26] 。 社會責任報告是企業環境信息披露的重要載體, 良好的內部控制環境能夠提高環境信息披露質量[26] 。 因此, 良好的內部控制環境可能會弱化企業綠色創新的影響。 而如果企業內部控制環境越差, 信息披露質量越低, 企業綠色創新就越能夠發揮信息彌合功能, 減少市場噪音, 此時企業綠色創新對股價同步性的提高作用也更為顯著。 由此, 本文提出如下假設:

H2: 內部控制越健全, 企業綠色創新對股價同步性的提高作用越弱。

(三)重污染行業、企業綠色創新與股價同步性

企業是否屬于重污染行業也會對企業綠色創新與股價同步性之間的關系產生影響。 重污染行業企業的環境治理是生態文明建設的重要一環。 首先, 從客觀制度層面, 較之非重污染行業企業, 生態文明建設的推進對重污染行業企業產業結構調整、污染物排放、環境治理等提出了更多要求。 基于合法性理論, 重污染行業企業的環境治理行為是影響利益相關者經濟決策的重要參考點, 因此重污染行業企業存在更高的綠色創新意愿, 以實現其資源配置過程、資金流向綠色創新層面躍遷, 并呈現出更為積極的綠色創新結果, 從而降低企業經營風險、改善環境信息披露情況。 然而, 從主觀動機層面, 重污染行業特征對企業綠色創新與股價同步性的影響也存在悖論。 較之非重污染行業企業, 重污染行業企業面臨更嚴重的融資約束, 尤其體現在市場化水平低、契約經濟較為薄弱的地區, 其綠色創新可能基于資源獲取而非環境治理動機, 市場可能會對其進行“政治”解讀[7] , 形成市場的非理性評價, 股價同步性降低; 同時, 重污染行業企業選擇綠色創新行為可能僅出于策略性考慮, 為避免信息披露所帶來的專有化成本, 重污染行業企業缺乏信息披露意愿。 潘愛玲等[27] 也指出, 策略性環境治理行為無法提高企業信息披露質量, 從而股價同步性較低。 由此, 本文提出如下假設:

H3a: 較之非重污染行業企業, 重污染行業企業綠色創新對股價同步性的提高作用更強。

H3b: 較之非重污染行業企業, 重污染行業企業綠色創新對股價同步性的提高作用更弱。

四、研究設計

(一)樣本選擇和數據來源

本文以我國滬深A股上市公司作為研究對象, 樣本區間為2009 ~ 2020年①。 考慮到2008年金融危機對股市穩定性的影響, 故以2009年作為起始年份。 同時, 本文對數據做如下篩選處理: (1)剔除

?ST、PT樣本; (2)剔除金融行業樣本; (3)剔除交易周數不足30周的樣本; (4)剔除數據缺失觀測值。 考慮到極端值的影響, 本文對所有連續變量在1%和99%的水平上進行縮尾處理, 最終得到24687個公司年度樣本值。 本文所使用的綠色專利數據來自CNRDS數據庫, 內部控制指數來自迪博風控數據庫, 其他財務與公司治理數據均來自CSMAR數據庫。

(二)變量定義與模型構建

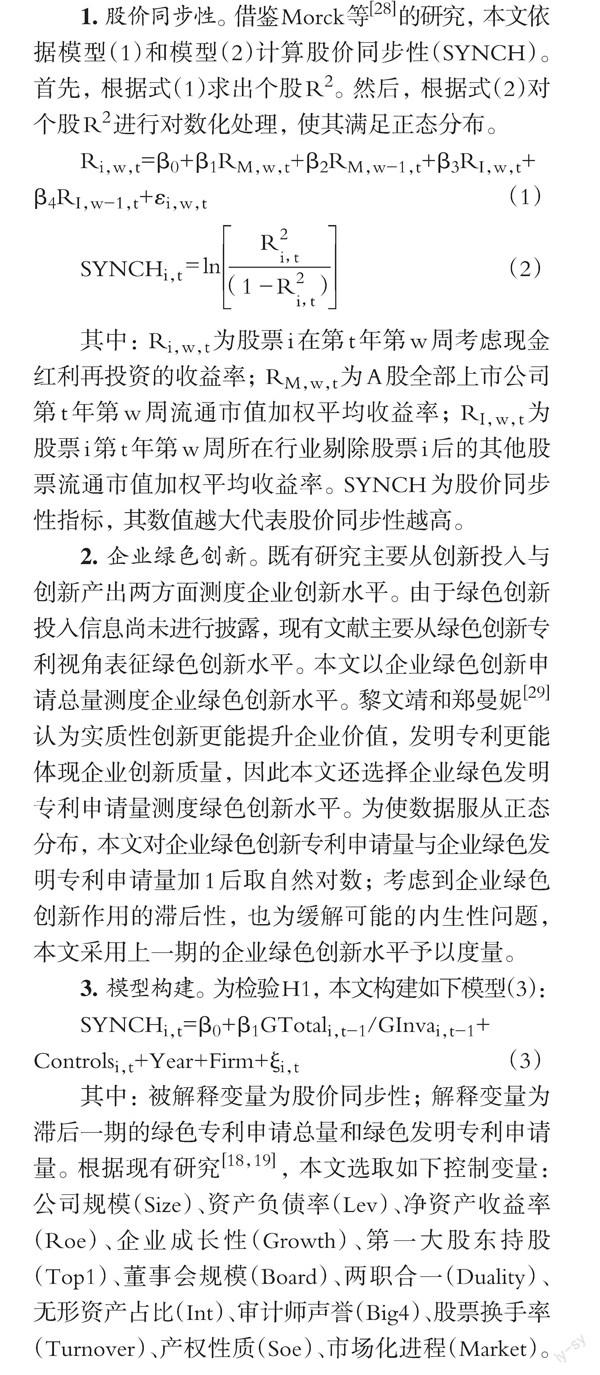

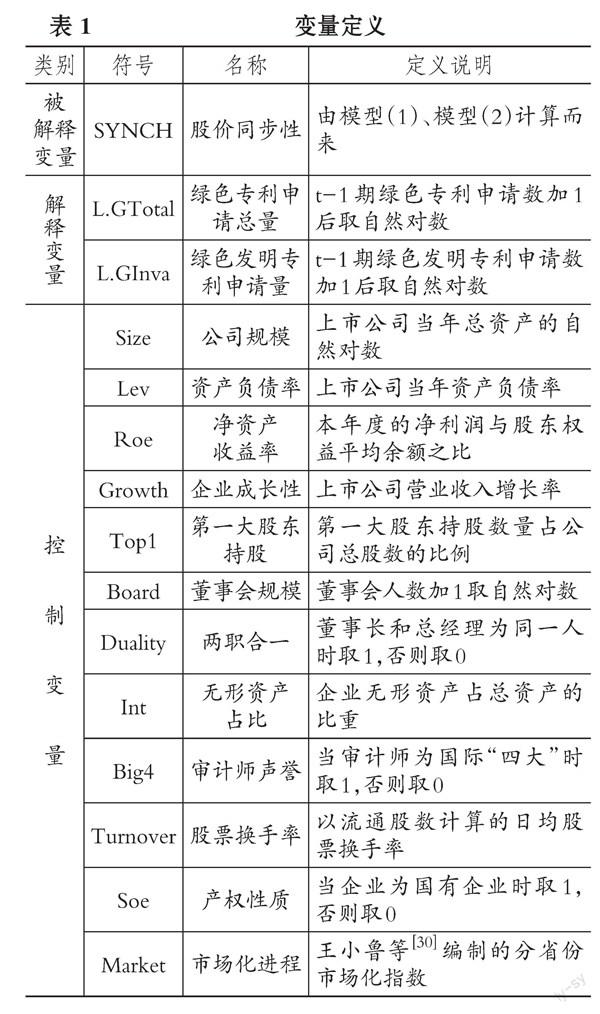

1. 股價同步性。 借鑒Morck等[28] 的研究, 本文依據模型(1)和模型(2)計算股價同步性(SYNCH)。 首先, 根據式(1)求出個股R2。 然后, 根據式(2)對個股R2進行對數化處理, 使其滿足正態分布。

Ri,w,t=β0+β1RM,w,t+β2RM,w-1,t+β3RI,w,t+

β4RI,w-1,t+εi,w,t? ? ? (1)

SYNCHi,t? ? ? (2)

其中: Ri,w,t為股票i在第t年第w周考慮現金紅利再投資的收益率; RM,w,t為A股全部上市公司第t年第w周流通市值加權平均收益率; RI,w,t為股票i第t年第w周所在行業剔除股票i后的其他股票流通市值加權平均收益率。 SYNCH為股價同步性指標, 其數值越大代表股價同步性越高。

2. 企業綠色創新。 既有研究主要從創新投入與創新產出兩方面測度企業創新水平。 由于綠色創新投入信息尚未進行披露, 現有文獻主要從綠色創新專利視角表征綠色創新水平。 本文以企業綠色創新申請總量測度企業綠色創新水平。 黎文靖和鄭曼妮[29] 認為實質性創新更能提升企業價值, 發明專利更能體現企業創新質量, 因此本文還選擇企業綠色發明專利申請量測度綠色創新水平。 為使數據服從正態分布, 本文對企業綠色創新專利申請量與企業綠色發明專利申請量加1后取自然對數; 考慮到企業綠色創新作用的滯后性, 也為緩解可能的內生性問題, 本文采用上一期的企業綠色創新水平予以度量。

3. 模型構建。 為檢驗H1, 本文構建如下模型(3):

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

Controlsi,t+Year+Firm+ξi,t? ? ? ? ? ? ? ? ?(3)

其中: 被解釋變量為股價同步性; 解釋變量為滯后一期的綠色專利申請總量和綠色發明專利申請量。 根據現有研究[18,19] , 本文選取如下控制變量: 公司規模(Size)、資產負債率(Lev)、凈資產收益率(Roe)、企業成長性(Growth)、第一大股東持股(Top1)、董事會規模(Board)、兩職合一(Duality)、無形資產占比(Int)、審計師聲譽(Big4)、股票換手率(Turnover)、產權性質(Soe)、市場化進程(Market)。 為緩解可能的內生性問題, 本文采用公司固定效應進行回歸, 并對綠色專利申請總量和綠色發明專利申請量取滯后一階, 同時對年份(Year)和公司(Firm)進行控制。 具體變量定義如表1所示。

為檢驗H2, 本文在模型(3)的基礎上, 構建如下模型(4):

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

β2GTotali,t-1/GInvai,t-1×ICi,t+β3ICi,t+Controlsi,t+Year+Firm+ξi,t? ?(4)

為檢驗H3, 本文在模型(3)的基礎上, 構建如下模型(5):

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

β2GTotali,t-1/GInvai,t-1×Pollutioni,t+β3Pollutioni,t+

Controlsi,t+Year+Firm+ξi,t? ?(5)

模型(4)中, IC為內部控制指數, 本文將其除以100進行標準化處理。 在模型(5)中, Pollution表示是否為重污染行業企業, 當企業為重污染行業企業時賦值為1, 否則為0。

五、實證分析

(一)描述性統計

表2是變量的描述性統計結果。 首先, 在股價同步性層面, SYNCH的均值為-0.312、標準差為0.840, 說明我國企業股價同步性存在較大差異。 其次, 在企業綠色創新層面, 綠色專利申請總量(L.GTotal)的均值為0.446、標準差為0.896, 綠色發明專利申請量(L.GInva)的均值為0.307、標準差為0.733, 說明目前我國企業綠色創新水平還較低, 同時存在廣泛的非均衡性。 最后, 控制變量層面, 公司規模(Size)均值為22.244, 資產負債率(Lev)均值為0.440, 凈資產收益率(Roe)均值為0.054, 6.2%的上市公司被國際“四大”審計, 39.7%的上市公司為國有企業。 其余控制變量的描述性統計結果與以往研究基本一致, 故不再贅述。

(二)企業綠色創新與股價同步性關系檢驗

模型(3)的回歸結果如表3所示。 列(1)、(2)展示了不添加控制變量的回歸結果, 可知綠色專利申請總量(L.GTotal)、綠色發明專利申請量(L.GInva)與股價同步性(SYNCH)均在1%的水平上顯著正相關, 系數分別為0.033和0.047; 列(3)、(4)展示了添加控制變量的回歸結果, 可知綠色專利申請總量(L.GTotal)、綠色發明專利申請量(L.GInva)與股價同步性(SYNCH)均在1%的水平上顯著正相關, 系數分別為0.029和0.041, H1得到驗證。 其可能的原因是: 一方面, 企業綠色創新能夠通過降低經營成本、獲得消費者認可降低企業經營風險; 另一方面, 基于“報喜不報憂”的心理動機, 綠色創新能夠通過提升企業環境治理水平激勵企業披露更詳細的環境信息, 兩者共同作用于股價同步性, 進而提高資本市場定價效率。 控制變量的回歸結果與現有文獻基本一致, 不再贅述。

(三)內部控制、企業綠色創新與股價同步性關系檢驗

為驗證內部控制對企業綠色創新與股價同步性關系的影響, 本文在模型(3)的基礎上引入內部控制(IC)與綠色專利申請總量(L.GTotal)的交互項(L.GTotal×IC), 以及內部控制(IC)與綠色發明專利申請量(L.GInva)的交互項(L.GInva×IC)構建模型(4)。 模型(4)的回歸結果如表4列(1)、(2)所示, 交互項L.GTotal×IC、L.GInva×IC的回歸系數均在10%的水平上顯著為負, 說明完善的內部控制將會弱化企業綠色創新與股價同步性之間的正相關關系, H2得以驗證。 其可能的原因是: 一方面, 良好的內控環境作為重要的“屏障”能夠有效抵御外部市場經營風險; 另一方面, 良好的內控環境會對企業環境信息披露提出更高的要求。 因此, 內部控制環境好的企業將向資本市場釋放更多的基本面信息, 提高資本市場定價效率, 進而弱化企業綠色創新對股價同步性的提高作用。

(四)重污染行業、企業綠色創新與股價同步性關系檢驗

為驗證重污染行業②對企業綠色創新與股價同步性關系的影響, 本文在模型(3)的基礎上引入重污染行業(Pollution)與綠色專利申請總量(L.GTotal)的交互項(L.GTotal×Pollution), 以及重污染行業(Pollution)與綠色發明專利申請量(L.GInva)的交互項(L.GInva×Pollution)構建模型(5)。 模型(5)的回歸結果如表4列(3)、(4)所示, 交互項L.GTotal×Pollution、L.GInva×Pollution的回歸系數均在1%的水平上顯著為負, 也即重污染行業將會弱化企業綠色創新與股價同步性之間的正相關關系, H3b得以驗證。 其可能的原因是: 從主觀動機層面, 重污染行業企業的綠色創新可能基于資源獲取, 而非真實的環境治理, 因此該種策略性創新行為無法真實改善企業信息披露情況, 也即無法有效提高股價同步性。 因此, 較之非重污染行業企業, 重污染行業企業綠色創新對股價同步性的提高作用更弱。

六、機制檢驗

主回歸檢驗結果發現企業綠色創新能夠提高股價同步性, 但并未對其中的作用機制進行深入分析。 本部分主要對兩者之間的影響渠道進行機制識別檢驗, 前文分析認為企業綠色創新對股價同步性的影響主要來源于經營風險(Risk)與環境信息披露質量(EIDIS)的改善。 為驗證這一推論, 本文構建模型(6)和模型(7)進行機制檢驗。

Riski,t/EIDISi,t=β0+β1GTotali,t-1/GInvai,t-1+

Controlsi,t+Year+Firm+ξi,t? (6)

SYNCHi,t=β0+β1GTotali,t-1/GInvai,t-1+

β2Riski,t/EIDISi,t+Controlsi,t+Year+Firm+ξi,t? (7)

(一)經營風險的中介效應檢驗

綠色創新對于企業自身發展具有重大意義, 企業能夠籍此提高資源利用效率, 降低生產經營成本, 為企業發展積蓄力量。 同時, 基于“合法性”理論, 企業經濟決策需要考慮利益相關者要求, 而環境治理影響著社會公眾、消費者利益, 具有顯著的正外部性特征, 能夠提高企業聲譽及消費者滿意度、認可度, 拓寬市場經營空間, 降低盈余波動幅度, 減少投資者非理性決策, 進而提高股價同步性。 本文以企業連續三年內(t-2 ~ t年)的盈余波動水平衡量經營風險, 以Risk表示, 其數值越大, 表明企業經營風險越高。 表5列(1) ~ (4)為Risk作為中介機制的檢驗結果。 列(1)、(3)結果顯示, L.GTotal、L.GInva的系數分別在5%、1%的水平上顯著為負, 即企業綠色創新能夠降低企業經營風險, 與預期相符; 列(2)、(4)結果顯示, Risk的回歸系數均在1%的水平上顯著為負, 且L.GTotal、L.GInva的回歸系數均在1%的水平上顯著為正。 以上結果表明, 經營風險在企業綠色創新與股價同步性之間存在部分中介效應。

(二)環境信息披露的中介效應檢驗

隨著生態文明建設的穩步推進, 基于“報喜不報憂”的心理動機, 良好的環境表現更能激發企業進行環境信息披露的積極性[14] , 因此, 企業綠色創新在實現“環境效益”的同時, 往往伴隨著更為積極、透明的環境信息披露, 從而提高股價同步性。 借鑒孔東民等[31] 的做法, 采用“內容分析法”, 從披露載體、環境管理、環境成本、環境負債、環境投資、環境業績與環境治理、政府監管與機構認證七大方面手工搜集相關信息, 并根據是否貨幣化披露進行打分衡量信息質量, 其中: 對于貨幣化信息, 定量披露記為2, 定性披露記為1, 未披露記為0; 對于非貨幣化信息, 披露記為2, 未披露記為0。 然后對各項分數加總求和并進行對數化處理, 其數值越高, 說明環境信息披露質量越高, 使用EIDIS予以表征。 表5列(5) ~ (8)為EIDIS作為中介機制的檢驗結果。 列(5)、(7)結果顯示, L.GTotal、L.GInva的系數均在1%的水平上顯著為正, 即企業綠色創新能夠促進環境信息披露, 與預期相符; 列(6)、(8)結果顯示, EIDIS的回歸系數均在5%的水平上顯著為正, 且L.GTotal、L.GInva的回歸系數也均在1%的水平上顯著為正。 以上結果表明, 環境信息披露在企業綠色創新與股價同步性之間存在部分中介效應。

七、穩健性檢驗

(一)變更股價同步性度量方式

本文借鑒Durnev等[11] 的研究, 通過模型(8)、(9)重新計算股價同步性指標SYNCH1。 其中: Ri,w,t為股票i在第w周考慮現金紅利再投資的收益率; RM,w,t為A股全部上市公司第t年第w周流通市值加權平均收益率; RI,w,t為股票i第t年第w周所在行業剔除股票i后的其他股票流通市值加權平均收益率。 回歸結果顯示L.GTotal、L.GInva與SYNCH1存在顯著正相關關系, 與主回歸結果一致。

Ri,w,t=β0+β1RM,w,t+β2RI,w,t+εi,w,t? ? (8)

SYNCH1i,t? ?(9)

(二)變量替換

上文主要采用企業綠色發明專利進行分析, 有研究指出, 專利授權也會影響企業的經濟行為。 進一步地, 本文采用綠色專利授權總量(L.GTotal_aut)、綠色發明專利授權總量(L.GInva_aut)進行檢驗, 結果顯示綠色專利授權總量(L.GTotal_aut)、綠色發明專利授權總量(L.GInva_aut)與股價同步性(SYNCH)之間存在顯著正相關關系, 結論穩健。

(三)重新選擇時間窗口

主回歸的樣本區間為2009 ~ 2020年, 考慮到2008年金融危機及其影響的滯后性, 本文進一步保留2010 ~ 2020年的數據; 同時考慮到2015年股災的影響, 本文剔除2015年的數據。 最終, 本文保留了2010 ~ 2014年、2016 ~ 2020年的數據重新進行回歸。 具體回歸結果顯示, L.GTotal、L.GInva的回歸系數仍顯著為正, 結論穩健。

限于篇幅, 穩健性檢驗結果未列示, 留存備索。

八、結論與啟示

隨著生態文明建設的持續推進, 企業綠色創新成為實現經濟建設與環境治理協調發展的關鍵一環。 本文基于A股市場2009 ~ 2020年的經驗數據, 以企業綠色發明專利申請數為切入點, 以股價同步性為視角, 檢驗了企業綠色創新與資本市場定價效率之間的關系。 研究發現: 企業綠色創新能夠提高資本市場定價效率; 內控環境良好的企業、重污染行業企業的綠色創新對股價同步性的提高作用更弱。 機制檢驗結果表明, 企業經營風險與環境信息披露在企業綠色創新與股價同步性之間存在部分中介效應。

本文在理論層面從資本市場視角豐富了企業綠色創新經濟后果的研究, 并揭示了其作用機制; 同時, 進一步豐富了資本市場定價效率影響因素的研究。 此外, 本研究還具有一定的實踐啟示: 第一, 企業要提高綠色創新意愿與能力, 以促進自身的長足發展, 幫助形成健康良性的資本市場環境。 與傳統創新相比, 綠色創新需要的人力、物力、財力等要素資源投入多, 企業在面對綠色創新決策時存在遲疑。 本文發現企業綠色創新能夠提高資本市場定價效率, 也即投資者在進行經濟決策時考量了企業綠色創新, 市場對企業綠色創新行為做出了理性反應, 因此企業要提高自身綠色創新意愿與能力, 以在資本市場中獲得可持續發展前景。 第二, 隨著生態文明建設日益受到重視, 投資者要著眼長遠, 兼顧經濟效益與環境效益, 樹立價值投資理念。 企業綠色創新具有經濟建設與環境治理的雙重邏輯, 本文研究發現企業綠色創新能夠提高股價同步性, 提高資本市場定價效率, 其背后的深刻動因來自于綠色創新帶來的穩定的經營績效與積極的信息披露, 從而減少投資者由于信息噪音而造成的決策失誤。 第三, 政府應建立健全環境信息披露制度。 本文發現企業綠色創新能夠提高資本市場定價效率。 但是《中國上市公司環境責任信息披露評價報告(2019年度)》指出, 我國上市公司環境信息披露主動性仍有待加強, 更多企業傾向于“報喜不報憂”, 因此政府要健全環境信息披露制度, 以幫助投資者做出更精準的投資決策。

【 注 釋 】

① 其中,企業綠色創新數據由于使用其滯后一階數據,綠色專利申請總量(GTotal)和綠色發明專利申請量(GInva)的時間區間為2008 ~ 2019年,其余變量的時間區間均為2009 ~ 2020年。

② 本文依據環境部《關于印發〈上市公司環保核查行業分類管理名錄〉的通知》,并借鑒潘愛玲等[27]的做法,選取的重污染行業包括:煤炭開采和洗選業,石油和天然氣開采業,黑色金屬礦采選業,有色金屬礦采選業,紡織業,皮革、毛皮、羽毛及其制品和制鞋業,造紙和紙制品業,石油加工、煉焦和核燃料加工業,化學原料和化學制品制造業,化學纖維制造業,橡膠和塑料制品業,非金屬礦物制品業,黑色金屬冶煉和壓延加工業,有色金屬冶煉和壓延加工業,電力、熱力生產和供應業。

【 主 要 參 考 文 獻 】

[1] 解學梅,朱琪瑋.企業綠色創新實踐如何破解“和諧共生”難題?[ J].管理世界,2021(1):128 ~ 149+9.

[2] Porter M. E., Linde C.. Towards a new conception of the environment-competitiveness relationship[ J].Journal of Economic Perspectives,1995(4):97 ~ 118.

[3] Zhang D. Y., Rong Z., Qiang J.. Green innovation and firm performance: Evidence from listed companies in China[ J].Resources, Conservation and Recycling,2019(144):48 ~ 55.

[4] Lee K. H.,? Min B.. Green R&D for eco-innovation and its impact on carbon emissions and firm performance[ J].Journal of Cleaner Production,2015(108):534 ~ 542.

[5] Kammerer D.. The effects of customer benefit and regulation on environmental product innovation[ J].Ecological Economics, 2009(8-9):2285 ~ 2295.

[6] Hart S. L.. A natural resource-based view of the firm[ J]. Academy of Management Review,1995(4):986 ~ 1014.

[7] 方先明,那晉領.創業板上市公司綠色創新溢酬研究[ J].經濟研究,2020(10):106 ~ 123.

[8] Zaman R.,? Atawnah N.,? Haseeb M., et al.. Does corporate eco-innovation affect stock price crash risk?[ J].The British Accounting Review,2021(5):101031.

[9] Hu C. H., Liu S. S.. The implications of low R2: Evidence from China[ J].Emerging Markets Finance and Trade,2013(1):17 ~ 32.

[10] 王亞平,劉慧龍,吳聯生.信息透明度、機構投資者與股價同步性[ J].金融研究,2009(12):162 ~ 174.

[11] Durnev A., Morck R., Zarowin Y. P.. Does greater firm-specific return variation mean more or less informed stock pricing?[ J].Journal of Accounting Research,2003(5):797 ~ 836.

[12] Defond M. L., Hung M.. Investor protection and corporate governance: Evidence from worldwide CEO turnover[ J].Social Science Electronic Publishing,2004(2):269 ~ 312.

[13] Sellitto M. A.,? Camfield C. G., Buzuku S.. Green innovation and competitive advantages in a furniture industrial cluster: A survey and structural model[ J].Sustainable Production and Consumption,2020(23):94 ~ 104.

[14] Fondevila M. M., Moneva J. M., Scarpellini S.. Environmental disclosure and eco-innovation interrelation: The case of? Spanish firms[ J].Revista de Contabilidad: Spanish Accounting Review,2019(1):73 ~ 87.

[15] Roll R.. R2[ J].Journal of Finance,1988(2):541 ~ 566.

[16] Jin L., Myers S. C.. R2 around the world: New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

[17] Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial report, R2, and crash risk[ J].Journal of Financial Economics,2009(1):67 ~ 86.

[18] 黃俊,郭照蕊.新聞媒體報道與資本市場定價效率——基于股價同步性的分析[ J].管理世界,2014(5):121 ~ 130.

[19] 伊志宏,楊圣之,陳欽源.分析師能降低股價同步性嗎——基于研究報告文本分析的實證研究[ J].中國工業經濟,2019(1):156 ~ 173.

[20] West K. D.. Dividend innovations and stock price volatility[ J].Econometrica,1988(1):37 ~ 61.

[21] 田高良,封華,張亭.風險承擔、信息不透明與股價同步性[ J].系統工程理論與實踐,2019(3):578 ~ 595.

[22] 沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[ J].南開管理評論,2014(2):56 ~ 63+73.

[23] 吳紅軍.環境信息披露、環境績效與權益資本成本[ J].廈門大學學報(哲學社會科學版),2014(3):129 ~ 138.

[24] 楊旭東.內部控制對企業運營效率的影響研究——基于A股上市公司的經驗證據[ J].審計研究,2019(6):61 ~ 69.

[25] 楊旭東,彭晨宸,姚愛琳.管理層能力、內部控制與企業可持續發展[ J].審計研究,2018(3):121 ~ 128.

[26] 常瑩瑩,曾泉.環境信息透明度與企業信用評級——基于債券評級市場的經驗證據[ J].金融研究,2019(5):132 ~ 151.

[27] 潘愛玲,劉昕,邱金龍,申宇.媒體壓力下的綠色并購能否促使重污染企業實現實質性轉型[ J].中國工業經濟,2019(2):174 ~ 192.

[28] Morck R. K.,? Yeung B.,? Wu W.. The information content of stock markets: Why do emerging markets have synchronous stock price movements?[ J].Journal of Financial Economics,2000(1):15 ~ 60.

[29] 黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[ J].經濟研究,2016(4):60 ~ 73.

[30] 王小魯,胡李鵬,樊綱.中國分省份市場化指數報告(2021)[M].北京:社會科學文獻出版社,2021.

[31] 孔東民,韋詠曦,季綿綿.環保費改稅對企業綠色信息披露的影響研究[ J].證券市場導報,2021(8):2 ~ 14.

【基金項目】北京市自然科學基金項目“京津冀流域生態補償多元主體網絡型協同體系及福利效應研究”(項目編號:71774161)

【作者單位】中國礦業大學(北京)管理學院, 北京 100083