企業漂綠行為的驅動因素

2022-05-30 00:54:27劉亦晴許雅琴陳思

財會月刊·下半月 2022年9期

劉亦晴 許雅琴 陳思

【摘要】企業環境責任表現披露質量和誠信問題日益凸顯, 漂綠已成為社會可持續發展進程中變質的副產品。 本文以158家重污染企業2015 ~ 2019年的數據為樣本, 基于制度理論和資源基礎理論, 運用模糊集定性比較分析(fsQCA)方法基于內外部六個因素對企業漂綠的驅動路徑進行組態分析。 研究發現: 單個要素不構成企業漂綠的必要條件, 各前因條件對企業漂綠的影響存在非對稱性; 高市場競爭、高企業規模和非高盈利能力是企業漂綠的重要驅動因素, 非高市場競爭、非高企業規模和高成長性是企業漂綠的重要抑制因素; 高水平漂綠驅動模式有壓力主導型和內憂外患型, 非高水平漂綠抑制模式有外部監督抑制型和自覺遵守型; 動態比較發現, 政府監管不力和高媒體關注度對企業漂綠的驅動作用不斷加強, 嚴格的政府監管和高成長性對企業漂綠的抑制作用愈發明顯。

【關鍵詞】企業漂綠;fsQCA;重污染企業;驅動路徑

【中圖分類號】F270? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)18-0142-10

一、引言

“漂綠”(greenwashing)由西方環保主義者針對企業虛假環保宣傳及自我粉飾行為提出, 融合了“綠色”(green)和“漂白”(whitewash), 是一種形式上適應而實際上對抗社會責任的偽社會責任行為[1] 。 這種言行不一的環境責任表現, 既是一種低成本的聲譽構建機制, 又是一種企業與監管部門博弈的語言策略[2] 。 隨著社會對企業承擔環境責任的環保訴求愈發強烈, 漂綠行為被越來越多的企業適應性學習[3] , 成為生態文明建設中的“異類”音符。 如中央環保督察系列行動中, 發現不少企業存在“光說不練”“百般隱瞞”“敷衍整改”等虛假環保現象; NGO(非政府組織)公眾環境研究中心調查顯示, 2021年上半年環境風險TOP50登榜的大多數上市公司均存在程度不等的漂綠行為。

學界主要基于制度理論中的合法性和脫鉤來界定漂綠, 指組織為獲得合法性, 表面遵守相關規定和政策但實際行為與承諾背離, 即認為漂綠是兩種行為的差異[4-6] 。 識別漂綠的方法主要是概念性總結、實證檢驗、案例研究等, 如: Lyon和Montgomery[5] 總結出選擇性信息披露、與非政府組織虛假合作、空頭聲明和政策等七種漂綠表現形式; Hora等[7] 發現企業環境信息披露與環境績效呈正相關關系, 驗證企業漂綠現象并不普遍; 黃溶冰和趙謙[8] 基于“中國漂綠榜”案例資料, 對企業漂綠特征進行識別歸類。

企業漂綠的負外部性已被大多研究所證實[9-11] , 因此從研究企業漂綠動因出發尋找漂綠治理的有效策略已得到學者關注。 Sun和Zhang[12] 發現政府懲罰機制對企業漂綠具有抑制作用; Du[10] 發現媒體關注會強化企業漂綠對經營績效的負向影響; Kim和Lyon[13] 研究表明企業財務績效和所處階段影響其漂綠行為; Lyon等[5] 通過文獻綜述從內外部視角總結出企業漂綠影響因素框架, 但未得到充分驗證。

現有研究尚存在一些不足: 第一, 在綠色信息不對稱背景下, 隱蔽復雜的漂綠行為難以測量, 已有測量方式以內容分析法和問卷法為主, 存在一定局限性; 第二, 復雜性視角下的企業漂綠是多因素共同作用的結果, 而已有漂綠動因研究多采用單一視角, 該視角下的單個或兩個前因條件的凈效應研究易因研究情境和樣本不同產生爭議, 缺乏對各影響因素聯合效應的討論; 第三, 當前漂綠研究多采用概念性思辨法和觀察法, 采用定性或定量方法的實證研究只占35.7%[5] , QCA方法作為定量和定性研究方法的一種有效整合, 值得嘗試。

鑒于此, 本文采用二手數據測量企業漂綠, 并運用可有效探索“聯合效應”和“互動關系”的fsQCA方法[14] , 以158家重污染企業2015 ~ 2019年的數據為樣本, 基于制度理論和資源基礎理論, 試圖回答以下問題: (1)影響企業漂綠的條件組態有哪些?(2)高/非高水平企業漂綠路徑是否存在非對稱性?(3)基于時間比較視角, 企業漂綠條件組態如何動態變化?

相比已有文獻, 本文可能的邊際貢獻在于: (1)在研究內容上, 從關注制度或組織某一層面前因條件對企業漂綠的影響轉向兼顧制度和組織因素的交互作用, 克服了現有文獻的單一視角局限, 也解釋了部分研究結論不一致的原因。 (2)在研究方法上, 較早將fsQCA方法引入企業漂綠研究, 豐富了企業漂綠研究的方法; QCA方法的非動態性使其受到了不少研究者的批評[15] , 本研究參考Mena和Karatzas等[16] 的做法, 在對多期數據進行總體分析的基礎上選出代表路徑進行動態比較分析, 是動態QCA應用的有益嘗試。 (3)在研究結論上, 不僅發現了企業高水平漂綠驅動模式, 還從“因果不對稱”角度探討非高水平企業漂綠抑制模式, 為中國情境下的漂綠治理提供新視角。

二、理論背景和研究框架

(一)理論背景

理論視角法和文獻歸納法是QCA研究中常用的條件選擇方法[15] , 盡管本文以成熟的理論為支撐, 但在具體條件的確定上仍然面臨選擇困境, 因此本文綜合運用兩種方法選擇企業漂綠關鍵影響因素。 同時考慮到“有限多樣性”(即特定條件組態覆蓋的經驗證據不足或者缺乏)的問題和最小公式的簡潔性, 擬界定5 ~ 6個條件。 鑒于此, 研究基于制度理論和資源基礎理論的主要觀點, 對以其為理論基礎的代表文獻進行總結歸納, 識別出重要的條件因素, 進而構建研究框架。

1. 制度理論。 制度具有影響和制約組織行為的功能, 對組織施加強制性、規范性和模仿性三種類型的壓力[17] 。 合法性是指組織被利益相關者接受和認可的程度, 組織服從制度壓力可獲得更高的合法性[18] 。 Oliver[19] 從資源依賴角度提出了企業面臨制度壓力時的默許、妥協、回避、對抗和操控五類反應, 漂綠是企業在適應外部環境時采用的表面妥協、實質對抗的策略工具。

強制性壓力源于組織所依賴的資源實體, 我國政府擁有較大的行政控制權及資源分配權, 影響著企業合法性和外部資源的獲取。 目前我國正逐步構建命令控制型、市場激勵型、公眾參與型和自愿行動型“四維一體”的環境政策工具體系[20] , 對企業環境行為產生重要影響。

規范性壓力是利用消費者、供應商和行業內組織的環保導向對企業產生道德約束。 在企業漂綠識別、曝光和治理過程中, 媒體充當了重要的社會構建角色, 影響著公眾對企業的評價和預期。 已有研究表明, 媒體關注對企業增加環保投資和提高綠色技術創新績效具有推動作用[21,22] 。

模仿性壓力是指行業環保意識的提高會使企業為維持相對合法性和避免競爭優勢喪失而模仿學習標桿企業。 激烈的市場競爭驅使企業通過樹立差異化優勢獲得合法性和外部支持, 解維敏和魏化倩[23] 指出市場競爭可正向調節組織冗余對企業研發投入的促進作用。

綜上, 本文識別出政府監管、媒體關注和市場競爭為漂綠的重要外部條件因素。

2. 資源基礎理論。 該理論認為價值稀缺和難以替代的資源能使組織在市場中保持獨特和持續的競爭優勢[24] , 主要用于解釋資源異質性造成的績效差異。 組織異質性使企業在面臨多樣化的制度壓力時會表現出服從、抵抗、選擇耦合等反應[25] , 在特定情境下企業會選擇漂綠來獲得合法性和提升運營效率。

企業的規模決定了其控制組織資源及管理不確定性因素的能力, 研究顯示企業規模對政府補貼、社會責任承擔和財務績效有重要影響[26] 。 盈利能力的增強是企業利潤水平和競爭力提高的體現[27] 。 有研究表明, 企業成長性與其盈利能力、創新能力和可持續發展能力息息相關[28] ; Orlitzky等[29] 研究顯示, 企業成長性與其慈善捐贈的積極性呈正相關關系。 據此, 可識別出漂綠的重要內部條件因素為企業規模、盈利能力和成長性。

(二)研究框架

1. 外部影響因素。

(1)政府監管。 2021年生態環境部印發實施《環境信息依法披露制度改革方案》, 彰顯了環境信息披露制度的強制性導向。 政府監管作為一種剛性約束, 通過釋放污染懲罰信號推動企業改善環境績效[12] , 是企業環境治理的主要壓力源, 而Markham等[30] 發現政府監管不能有效降低漂綠發生率, 故政府監管的漂綠治理作用需結合其他因素進一步探索。

(2)媒體關注。 媒體可通過信息報道影響人們的日常議事活動, 對其思想和行為產生深刻的影響, 擁有企業環境行為的輿論控制權。 《南方周末》連續8年發布“中國漂綠榜”, 給企業環境治理造成極大輿論壓力。 關于媒體關注與企業漂綠的關系, 現有研究結論存在爭議: 一方認為, 媒體關注提高了企業漂綠的曝光率和違規成本[10] ; 另一方認為, 媒體關注帶來了與監督效應相反的市場壓力效應, 會降低企業的信息披露質量[31] 。 故媒體對漂綠的影響也需進一步分析。

(3)市場競爭。 市場競爭通過影響企業資源獲取和風險策略選擇進而影響其邊際利潤, 是管理者承擔環境責任時必須考慮的因素。 一方面, 在高度競爭的行業中, 企業盈利能力往往較低, 缺乏用于環保投資的閑置資源, 因此企業更注重降低成本而不是承擔社會責任[32] ; 另一方面, 市場競爭壓力促使企業追求差異化戰略, 通過綠色創新獲得技術競爭優勢[33] 。

2. 內部影響因素。

(1)企業規模。 企業規模如何影響企業漂綠尚無定論: 部分觀點認為, 大企業擁有資源獲取和技術創新優勢, 漂綠曝光率和違法成本較高, 故環境責任意識和規避風險能力較強[26] ; 另一部分觀點認為, 小企業綠色創新投資回報率高于大企業[13] , 適應性強、決策靈活的小企業更有可能采取積極的環境行為。

(2)盈利能力。 盈利能力是衡量企業經營水平和經濟實力的重要標準, 研究表明企業財務績效對環境績效存在正向影響[29] 。 環境治理周期長、風險大的特點使企業承擔環境責任時需付出較高的財務成本, 由此企業陷入面臨合法性風險和資金短缺的“兩難境地”, 從而漂綠成為具有誘惑力的選項。 Kim和Lyon[13] 認為財務業績惡化的企業會通過發布虛假的環境信息應對外部環保壓力。

(3)成長性。 企業成長性影響利益相關者對企業的監督動機和投資信心。 成長型企業代表其未來的盈利能力和持續發展能力較強[28] , 向投資者傳達了積極信號, 由此帶來的融資能力提升使企業留有充足的資金應對制度壓力。 但經營績效改善和規模擴張需要使成長型企業面臨著更大的制度壓力和社會關注, 在平衡外部壓力和內部需求的過程中, 企業也可能產生漂綠行為[13] 。

綜上, 研究選擇制度層面的政府監管、媒體關注和市場競爭以及組織層面的企業規模、盈利能力和成長性作為前因條件, 從組態視角探索引致企業高/非高水平漂綠的影響機制, 研究框架見圖1。

三、研究方法與設計

(一)研究方法

本研究選擇fsQCA方法來檢驗六個內外部條件因素如何相互作用而共同影響企業漂綠行為。 選取fsQCA方法的原因如下: 第一, QCA方法多用于小樣本案例分析, 但大樣本已成為未來QCA 研究的一個潛在方向[34] , 本文共158個案例, 相比于小樣本研究更具樣本代表性; 第二, 企業漂綠行為受內外部多重并發因素影響, 現有單一前因條件對企業漂綠的凈效應研究呈矛盾狀態, 而fsQCA方法關注前因條件的不同組態對結果變量的影響, 可克服傳統回歸中的多重共線性和內生性問題, 也有利于解釋凈效應研究差異; 第三, fsQCA方法可處理連續變量的程度變化和部分隸屬問題[34] , 以及識別潛在的不對稱條件, 適合本研究變量屬性和高/非高漂綠組態的非對稱性。

(二)樣本選擇與數據搜集

本研究基于2010年《上市公司環境信息披露指南》, 整理出與證監會《上市公司行業分類指引》(2012版)相匹配的重污染行業。 重污染行業相較于其他行業面臨更大的環保壓力, 漂綠動機更強烈[35] 。 2015年《環境保護法》的發布開啟了環保最嚴時代, 故選擇2015 ~ 2019年為樣本觀測期。 基于以下條件確定初始研究樣本: 剔除未連續5年披露環境績效信息的案例; 剔除環境規制數據缺失和財務數據異常的案例; 剔除被標記為ST或?ST的企業。 最終篩選出18個重污染行業的158家企業。 環境績效數據手工搜集自企業年報; 政府監管數據源自國家統計局; 媒體關注數據源自CNRDS數據庫; 環境信息披露、市場競爭、企業規模、盈利能力和成長性數據來源于國泰安數據庫。

(三)測量及校準

1. 測量。 企業漂綠測量方式主要有內容分析法[3] 、問卷法[9] 等, 為避免內容分析法的主觀性和問卷法數據獲取限制, 本文采用二手數據標準差差值測量。 將漂綠定義為環境信息披露與環境績效之間的脫鉤行為[4-6] , 具體測量公式如下:

gwit=? ? ? ? ? ? ? ?-

其中, gwit代表企業i在t年的漂綠得分, Dit與Pit分別為企業i在t年的環境信息披露與環境績效得分, Dt與Pt分別為所有企業在t年的環境信息披露與環境績效得分的平均值, σDt與σPt分別為所有企業在t年的環境信息披露與環境績效得分的標準差。

(1)環境信息披露。 為避免調查對象不確定性及個人文本抓取主觀性, 研究選取國泰安數據庫中環境披露載體、環境負債披露、環境管理、環境業績與治理四個方面共23個二級指標進行評價, 相對完整客觀。

(2)環境績效。 Patten[36] 認為企業環保資本支出是一項相對客觀、準確的環境績效測量指標, 本文以環保費用化支出與企業年末總資產之比衡量環境績效。 變量測量具體見表1。

2. 校準。 市場競爭校準用赫芬達爾指數(該值越大, 表明市場競爭壓力越小)中位數區分[32] , 若企業所處行業市場競爭程度大于當期中位數, 視為非高市場競爭并賦值為0; 反之賦值為1。 盈利能力校準閾值設置為75%、50%、25%[38] 。 其他變量根據是否為正態分布采取直接校準法[39] , 媒體關注和成長性為非正態分布, 校準閾值設置為原始數據的80%、50%和20%; 企業漂綠、政府監管和企業規模符合正態分布, 校準閾值設置為原始數據的95%、50%和5%。 表2列示了2019年各變量校準錨點和描述性統計結果(其余年份略)。

四、結果與討論

(一)必要性分析

一般來說當條件變量一致性高于0.9則為必要條件, 表2和表3顯示條件變量一致性水平均低于0.9, 表明單一因素對企業漂綠的解釋力較弱, 不構成必要條件。 通過表2比較5年高水平漂綠必要性分析發現, “高企業規模(size)”一致性較高, 說明大企業漂綠動機較強, 這與《南方周末》“中國漂綠榜”多為跨國公司、本土企業集團的結論趨同; 同時觀察表3比較5年非高水平漂綠必要性分析發現, “非高企業規模(~size)”一致性較高, 這與高水平漂綠必要性分析相呼應。

(二)充分性分析

將組合中樣本個案出現頻數的門檻值設為總案例數的1.5%[14] , 即頻數閾值設為 3 。 本文樣本較多且采用多期數據, 可適度降低PRI閾值[16] 并設為0.67。 Fiss[38] 指出一致性水平不得低于0.8, 本文結合PRI閾值, 將一致性閾值設為0.85。 進行標準分析后得出3種解, 即復雜解、中間解、簡約解, 同時存在于中間解和簡約解的前因條件為核心條件, 發揮關鍵作用; 僅存在于中間解的前因條件為邊緣條件, 發揮輔助作用。

研究采取多期數據進行分析, 同時為更好地理解企業漂綠的驅動路徑及路徑動態變化, 選取每一年原始覆蓋度①最高的組態為代表路徑進行深入分析。 表4是根據中間解和簡約解報告的高水平漂綠組態, 表5為其代表路徑。

由表4可知, 總體解的一致性水平均高于0.84、覆蓋度均高于0.275, 表明構型可信度高、整體解釋力較強。 高市場競爭(mc)和高企業規模(size)在多數組態中發揮關鍵作用, 說明面對競爭壓力和規模過大帶來的經營風險和結構固化, 企業傾向于美化自身環保形象進行印象管理。 非高盈利能力(~roa)幾乎在每一個組態中出現, 財務績效不佳使企業面臨生存威脅和股東利益受損風險, 從而減少環保投入, 增強漂綠動機。

根據五年代表路徑的構成及邏輯分析歸納出兩種企業高水平漂綠驅動模式(見表5), 即壓力主導型和內憂外患型。 壓力主導型是指外部監管和市場競爭的雙重壓力會使企業進行環境信息操縱; 內憂外患型是指企業面對競爭壓力和內部經營不善時, 會選擇傳遞與實際行動不符的信息。 通過對比發現, 在市場競爭激烈和經營狀況不佳時, 外部監督壓力的存在與否都會致使企業漂綠, 表明市場競爭和企業內部特征是漂綠的關鍵因素。

壓力主導型組態: H1、H2和H3, 對應2016年、2017年和2018年。 三種組態中外部監督、市場競爭壓力和經營績效不佳同時存在, 增加了企業合法性風險和經營風險, 漂綠成為企業平衡外部環保壓力與內部運營效率的投機手段。

這說明單一外部監督壓力帶來的違法成本依然小于企業在面臨激烈競爭壓力和財務績效不佳時進行漂綠帶來的效益。 通過對比發現, 2016 ~ 2018年媒體關注逐漸取代政府監管成為企業漂綠的外部監督壓力, 可能是因為公眾環保意識不斷增強, 而政府環境治理投資受多方因素影響。 應千偉等[31] 認為媒體關注會對公司股價波動造成壓力, 使企業降低信息披露質量。

壓力主導型的典型案例是銅陵有色, 該企業出現在三條路徑中, 所在地工業污染治理投資不斷減少, 政府監管較弱; 三年媒體報道數均為140左右, 媒體關注度較高。 公眾環境研究中心(IPE)資料顯示, 該企業及旗下子公司2016 ~ 2018年共有三次污染物排放不達標記錄, 而其披露的報告顯示污染排放達標, 漂綠程度高。

內憂外患型組態: H4和H5, 對應2015年和2019年。 兩種組態都以高市場競爭、高企業規模和非高盈利能力為核心條件, 說明財務績效不佳的大企業面對市場競爭壓力時, 會采用象征性環境行為獲得競爭優勢。 這可能是因為大企業在擁有規模經濟、知名度和因大規模獲益時, 經營不善帶來的超額負重使其在面對競爭威脅時降低了反應敏捷性。 張弛等[41] 發現財務績效與環境績效正相關, 且市場競爭負向調節兩者關系。 通過對比發現, 在政府監管缺失逐漸成為企業漂綠的外部因素, 從而說明政府監管不力的情況下, 環境報告很可能淪為企業粉飾自身環境行為的策略工具。

內憂外患型的典型案例為新興鑄管, 該企業出現在兩條路徑中, 所在地工業污染治理投資由2015年的54.2億元降至2019年的37.4億元, 在全國處于較低水平。 公眾環境研究中心(IPE)資料顯示, 新興鑄管及旗下子公司2015年和2019年共有三次環境違規事件, 包含違法排污行為, 而其披露的報告中無相關記錄且顯示排放達標。

比較5種高水平漂綠組態發現: 一是高市場競爭與高企業規模存在互補關系, 所有組態中兩者同時出現; 二是非高成長性與非高政府監管存在替代關系, 從組態H4和組態H5可看出, 面對激烈的市場競爭和財務績效不佳的大企業, 添加非高政府監管或非高成長性條件均產生漂綠行為。 基于上述理論、案例和核心條件分析, 本文提出以下命題:

命題1: 處于激烈市場競爭中的大企業漂綠動機較強。

命題2: 媒體關注會加強競爭壓力對大企業漂綠的推動作用。

命題3: 財務績效不佳會加強競爭壓力對大企業漂綠的推動作用。

(三)進一步分析

為了更深入地理解企業漂綠, 研究基于fsQCA非對稱特點, 分析了產生非高水平漂綠的組態結果(見表6)和代表路徑(見表7)。

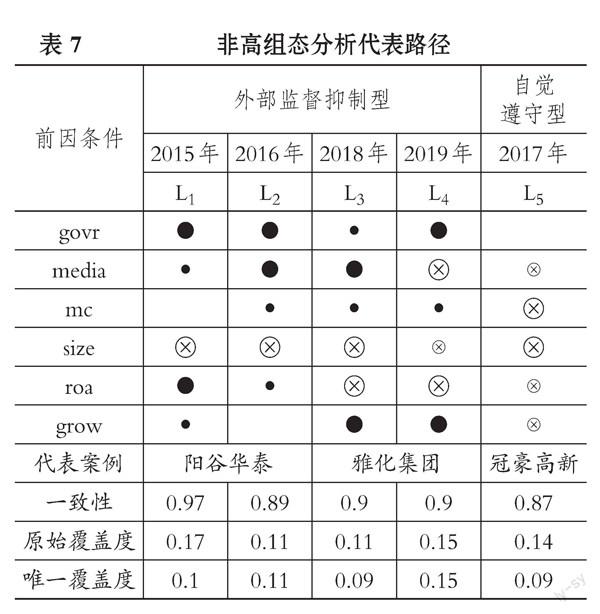

由表7可知, 各組態及其總體解的一致性水平均高于0.88、總體解的覆蓋度均高于0.275, 同組織與管理領域的 QCA 研究基本持平。 非高市場競爭(~mc)和非高企業規模(~size)多以核心條件出現。 寬松的競爭環境降低了企業生存壓力, 為其自覺履行社會責任提供良好外部條件; 小企業在面對外部動態變化時能迅速調整內部結構和競爭戰略。 政府監管和媒體關注可一定程度上抑制企業漂綠, 證實了王云等[21] 的研究: 環境規制與媒體關注共同促進了企業環境行為改變。 對比發現, 高成長性在非高組態中重要性愈發明顯, 以核心條件出現在2019年所有組態中, 表明成長型企業的環保意識不斷加強。

根據5年代表路徑的構成及邏輯分析歸納出外部監督抑制型和自覺遵守型兩種企業非高水平漂綠抑制模式。 其中: 外部監督抑制型是指政府與媒體構成的雙重監督壓力迫使企業采取實質性環境行為; 自覺遵守型是指外部監督壓力小且競爭環境寬松時, 企業會自覺承擔環境責任。

外部監督抑制型組態: L1、L2、L3和L4, 對應2015年、2016年、2018年和2019年。 四種組態中, 政府監管、媒體關注需同時存在或為核心條件, 可見政府與媒體的雙重壓力對企業漂綠具有抑制作用。 一方面, 行政壓力使企業難以夸大環境績效及規避重大事項; 另一方面, 媒體關注增加了政府介入違規企業的可能, 提高了企業環境信息透明度[42] 。

組態L1、L2和L3中高政府監管和高媒體關注同時存在, 非高企業規模為核心條件。 沈洪濤和馮杰[43] 指出, 政府監管能增強輿論監督對環境信息披露的促進作用。 這可能是因為政府監管和媒體關注會提高企業漂綠的合法性風險, 小企業的經濟體量難以支撐環境違規成本, 會選擇如實報告企業環境治理狀況。 組態L4中, 高政府監管、非高媒體關注、非高盈利能力、高成長性為核心條件, 高市場競爭、非高企業規模為邊緣條件, 表明即使媒體關注度下降, 政府監管的權威性和強制性仍會使企業采取實質性環境行為。 通過對比發現, 政府監管從前期與媒體關注協同治理到2019年成為漂綠治理的唯一監督推動力, 其漂綠治理作用愈發明顯, 而盈利能力對漂綠的抑制效果減弱, 表明強大的政府監管克服了經營不善帶來的機會主義行徑。

外部監督抑制型的典型案例是陽谷華泰和雅化集團, 兩家企業所在地工業污染治理投資在全國處于較高水平; 而雅化集團媒體報道數由2018年的113條降至2019年的28條, 媒體關注度大幅下降; 雅化集團兩年的資產報酬率平均值為0.06, 低于陽谷華泰0.11。 公眾環境研究中心(IPE)資料顯示, 兩家企業無任何環境違規記錄, 且環境信息披露較少, 在環境治理方面“行動”大于“話語”, 漂綠程度低。

自覺遵守型組態: L5對應年份為2017年, 非高市場競爭、非高企業規模為核心條件, 非高媒體關注、非高盈利能力、非高成長性為邊緣條件, 說明在外部壓力小的情況下, 財務績效較差的企業會自覺遵守相關規定, 如實報告企業環境表現。 林鐘高等[44] 認為, 較少的政府干預和市場競爭會使企業自覺履行更多社會責任, 表明寬松的競爭環境可一定程度上緩解監管缺失引發的漂綠傾向。 可能是因為競爭壓力小的企業無需通過漂綠維持相對競爭優勢, 加之小企業對資源索取較少, 社會對其承擔環境責任的要求較低, 漂綠無法成為這類企業富有吸引力的選項。

自覺遵守型的典型案例是冠豪高新。 該公司熱敏三防紙和熱升華轉印紙市場占有率分別為80%和40%, 市場競爭壓力小。 2017年媒體報道數僅為25條, 遠低于行業平均水平, 媒體關注度低, 同年被評為“環保誠信企業”(綠牌企業)。 公眾環境研究中心(IPE)資料顯示, 該企業無任何環境違規記錄; 閱讀相關報告可知, 其環境信息披露大多為定量披露, 披露質量較高。 基于上述理論、案例和核心條件分析, 本文提出以下命題:

命題4: 來自政府和媒體的雙重外部監督壓力是抑制企業漂綠的關鍵。

命題5: 小企業和成長型企業面對雙重外部監督壓力時傾向于發布實質性環境報告。

命題6: 在外部壓力較小的情況下, 小企業會自覺發布實質性環境報告。

(四)穩健性分析

本文使用調整校準閾值(將媒體關注、成長性的校準閾值由80%、50%、20%調整為95%、50%、5%)和變動一致性閾值門檻值(一致性閾值由0.85提高至0.88)兩種方法進行穩健性檢驗(限于篇幅, 結果未列示)。 研究發現: 影響企業漂綠的高/非高組態與未改變校準閾值和一致性閾值的高/非高組態, 除少數路徑出現替代條件外, 主要分析結果基本一致, 各組態以及整體解的一致性值和覆蓋率值均無明顯變動, 表明本文的研究結論具有穩健性。

五、結論和啟示

(一)研究結論

企業漂綠行為頻發已成為“雙碳”目標實現和生態文明建設的不協調音符, 針對該問題, 本文基于制度理論和資源基礎理論, 運用fsQCA方法從組態視角研究了六個前因條件影響企業漂綠的聯合效應, 主要結論如下:

其一, 企業漂綠行為具有“多重并發”和“殊途同歸”的特點。 任何單一因素均無法構成企業漂綠的必要條件, 說明企業漂綠由多因素聯合驅動, 即多重并發; 多種因素互動形成差異化路徑, 即殊途同歸。

其二, 整體來看, 高市場競爭、高企業規模和非高盈利能力是企業漂綠的重要驅動因素, 非高市場競爭、非高企業規模是企業漂綠的重要抑制因素。 相較于小企業, 大企業在應對外部環境變化時缺乏靈活應對性, 資金不足會強化企業漂綠動機。

其三, 從代表路徑看, 企業高水平漂綠驅動模式有壓力主導型和內憂外患型, 處于激烈市場競爭中的大企業漂綠動機較強, 媒體關注和財務績效不佳會加強競爭壓力對大企業漂綠的推動作用; 其中高市場競爭與高企業規模存在互補關系, 非高成長性與非高政府監管存在替代關系。 企業非高水平漂綠抑制模式有外部監督抑制型和自覺遵守型, 在外部監督抑制模式下, 源自政府和媒體的雙重外部監督壓力是抑制企業漂綠的重要因素, 小企業或成長型企業面對雙重外部監督壓力時更愿意發布實質性環境報告; 在自覺遵守模式下, 小企業在外部壓力較小時會自覺承擔環境責任。

其四, 進行動態比較分析發現, 在市場競爭高壓下, 政府監管不力和高媒體關注度對企業漂綠的驅動作用不斷加強; 政府監管對企業漂綠的抑制作用愈發明顯, 成長型企業環保意識增強, 而盈利能力的漂綠抑制效果減弱。

(二)管理啟示

1. 政府監管與媒體關注需適宜適度。 在高/非高組態中政府監管與媒體關注作為核心條件出現, 在競爭壓力較大、盈利狀況較差的情況下會推動企業漂綠, 在成長型企業規模較小的情況下會抑制企業漂綠。 因而, 政府和社會應對企業承擔環境責任形成合理預期, 避免企業因監管寬松或資源不足誘發漂綠動機。

適度合宜的政府需要“望聞問切”, 采取差異化對策。 第一, 建立健全企業環境信息披露制度。 目前重污染企業環境信息披露存在披露內容不統一、披露程度不詳細、披露方式不規范等問題, 應在規范信息披露內容和形式等方面加以優化, 并對環境報告中存在虛假陳述、言行不一的公司進行重點監管。 第二, 規范市場競爭, 推動構建綠色、有序的市場競爭環境, 我國重污染行業進入壁壘低, 不同行業市場競爭程度不同, 應視市場競爭壓力調節監管力度。 第三, 大企業相較于小企業漂綠動機較強, 應加大對大企業漂綠的關注和懲處力度, 這種“抓典型”行為能傳遞政府對于漂綠的“零容忍”態度, 強化威懾作用。

媒體關注不能局限于數量, 更應注重質量。 首先, 注重持續跟蹤和全面報道企業漂綠行為, 為提高影響力僅關注“熱點事件”或龍頭企業的做法不可取; 其次, 對重污染企業保持合理關注度, 避免為追求“轟動效應”而選擇“鋪天蓋地”的報道方式。

2. 健全以政府、媒體為主體的協同治理機制。 五條非高組態路徑中有三條同時出現了政府監管與媒體關注, 說明兩者的漂綠協同治理作用較為明顯。 首先, 重污染企業環境行為具有復雜性和多樣化特征, 政府在衡量企業環境表現時, 應積極引入媒體報道結果, 減少環境信息不對稱; 其次, 當前重污染企業環境信息披露強制性導向趨穩且面臨著越來越高的環保要求, 媒體在報道企業環境行為時, 應牢固樹立政治意識、大局意識, 把握正確輿論導向; 最后, 加強政府與媒體的協調配合與信息共享, 可通過研究漂綠形式、途徑等為消費者提供“漂綠識別指南”, 促進消費者對漂綠行為的識別和抵制。

3. 注重企業內部治理。 完善企業內部治理才能從根源上抑制漂綠行為。 第一, 合法性和良好的盈利能力能減少漂綠需求、降低經營風險, 重污染企業可通過綠色創新減少污染排放, 獲得政府和公眾認可; 同時打造綠色生產工藝線, 以環保效益彌補環境治理成本, 獲得“過程補償效應”, 提高綠色收入水平。 第二, 加強環境信息公開能力建設, 重污染企業環境信息披露局限于年報、社會責任報告等傳統方式且報告無第三方鑒證, 可考慮在網絡平臺發布環境信息, 并通過第三方鑒證機構保證環境信息披露質量。 第三, 注重動態能力構建, 尤其是大企業環境治理靈活性相對較弱, 應堅持底線思維, 培養根據外部動態變化進行內部調整或重構的能力。

(三)不足與展望

本文運用fsQCA方法, 結合內外部因素匹配出高/非高水平漂綠路徑, 對重污染企業漂綠治理有借鑒價值。 然而研究還存在不足: (1)受數據搜集方式、筆者經驗和知識限制, 前因條件以及案例的選擇存在局限性; (2)本文選取標準化差值作為衡量指標, 而企業漂綠具有復雜性和隱蔽性, 未來可嘗試構建多維度的測量方法; (3)本文未就高/非高組態對企業績效的影響進行分析, 未來可探討“殊途同歸”是否能“同效”問題。

【 注 釋 】

①原始覆蓋度指給定組態覆蓋結果案例的比例,包括組態間重疊解釋部分的覆蓋度[40] ,覆蓋度越高的組態表明其經驗相關性或重要性的程度越高。

【 主 要 參 考 文 獻 】

[1] 肖紅軍,張俊生,李偉陽.企業偽社會責任行為研究[ J].中國工業經濟,2013(6):109 ~ 121.

[2] 李哲.“多言寡行”的環境披露模式是否會被信息使用者摒棄[ J].世界經濟,2018(12):167 ~ 188.

[3] 黃溶冰,謝曉君,周卉芬.企業漂綠的“同構”行為[ J].中國人口·資源與環境,2020(11):139 ~ 150.

[4] Yu E. P., Van Luu B., Chen C. H.. Greenwashing in environmental, social and governance disclosures[ J].Research in International Business and Finance,2020(52):101192.

[5] Lyon T. P., Montgomery A. W.. The means and end of green-

wash[ J].Organization & Environment,2015(2):223 ~ 249.

[6] Ruiz-Blanco S., Romero S., Fernandez-Feijoo B.. Green, blue or black, but washing-What company characteristics determine greenwashing?[ J].Environment Development and Sustainability,2022(3):1 ~ 22.

[7] Hora M., Subramanian R.. Relationship between positive environmental disclosures and environmental performance: An empirical investigation of the greenwashing sin of the hidden trade-off[ J]. Journal of Industrial Ecology,2019(4):855 ~ 868.

[8] 黃溶冰,趙謙.演化視角下的企業漂綠問題研究:基于中國漂綠榜的案例分析[ J].會計研究,2018(4):11 ~ 19.

[9] Guo R., Tao L., Li C. B., et al.. A path analysis of greenwashing in a trust crisis among Chinese energy companies: The role of brand legitimacy and brand loyalty[ J].Journal of Business Ethics,2017(3):523 ~ 536.

[10] Du X.. How the market values greenwashing? Evidence from China[ J].Journal of Business Ethics,2015(3):547 ~ 574.

[11] 李大元,賈曉琳,辛琳娜.企業漂綠行為研究述評與展望[ J].外國經濟與管理,2015(12):86 ~ 96.

[12] Sun Z., Zhang W.. Do government regulations prevent greenwashing? An evolutionary game analysis of heterogeneous enterprises[ J].Journal of Cleaner Production,2019(231):1489 ~ 1502.

[13] Kim E. H., Lyon T. P.. Greenwash vs. brownwash: Exaggeration and undue modesty in corporate sustainability disclosure[ J].Organization Science,2015(3):705 ~ 723.

[14] Ragin C. C.. Redesigning social inquiry: Fuzzy sets and beyond[M]. Chicago: University of Chicago Press,2008.

[15] 張明,杜運周.組織與管理研究中QCA方法的應用:定位、策略和方向[ J].管理學報,2019(9):1312 ~ 1323.

[16] Mena C., Karatzas A., Hansen C.. International trade resi-

lience and the Covid-19 pandemic[ J].Journal of Business Research,2022(138):77 ~ 91.

[17] Dimaggio P. J., Powell W. W.. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[ J].American Sociological Review,1983(2):147 ~ 160.

[18] Kostova T., Roth K., Dacin M. T.. Institutional theory in the study of multinational corporations: A critique and new directions[ J].Academy of Management Teview,2008(4):994 ~ 1006.

[19] Oliver C.. Strategic responses to institutional processes[ J].Academy of Management Teview,1991(1):145 ~ 179.

[20] 王紅梅.中國環境規制政策工具的比較與選擇——基于貝葉斯模型平均(BMA)方法的實證研究[ J].中國人口·資源與環境,2016(9):132 ~ 138.

[21] 王云,李延喜,馬壯,宋金波.媒體關注、環境規制與企業環保投資[ J].南開管理評論,2017(6):83 ~ 94.

[22] 張玉明,邢超,張瑜.媒體關注對重污染企業綠色技術創新的影響研究[ J].管理學報,2021(4):557 ~ 568.

[23] 解維敏,魏化倩.市場競爭、組織冗余與企業研發投入[ J].中國軟科學,2016(8):102 ~ 111.

[24] Barney J.. Firm resources and sustained competitive advantage[ J].Journal of Management,1991(1):99 ~ 120.

[25] Pache A. C., Santos F.. Inside the hybrid organization: Selective coupling as a response to competing institutional logics[ J].Academy of Management Journal,2013(4):972 ~ 1001.

[26] Youn H., Hua N., Lee S.. Does size matter? Corporate social responsibility and firm performance in the restaurant industry[ J]. International Journal of Hospitality Management,2015(51):127 ~ 134.

[27] 金碚,李鋼.中國企業盈利能力與競爭力[ J].中國工業經濟,2007(11):5 ~ 14.

[28] 程文莉,謝依夢,袁利華.虧損企業異質性、慈善捐贈與政府補助——基于企業成長性與盈余管理視角[ J].財會月刊,2020(4):18 ~ 27.

[29] Orlitzky M., Schmidt F. L., Rynes S. L.. Corporate social and financial performance: A meta-analysis[ J].Organization Studies, 2003(3):403 ~ 441.

[30] Markham D., Khare A., Beckman T.. Greenwashing: A proposal to restrict its spread[ J].Journal of Environmental Assessment Policy and Management,2014(4):1450030.

[31] 應千偉,咼昊婧,鄧可斌.媒體關注的市場壓力效應及其傳導機制[ J].管理科學學報,2017(4):32 ~ 49.

[32] Meng X. H., Zeng S. X., Xie X. M., et al.. The impact of product market competition on corporate environmental responsibility[ J]. Asia Pacific Journal of Management,2016(1):267 ~ 291.

[33] Luken R., Van Rompaey F.. Drivers for and barriers to environmentally sound technology adoption by manufacturing plants in nine developing countries[ J].Journal of Cleaner Production,2008(1):S67 ~ S77.

[34] Meuer J., Rupietta C.. A review of integrated QCA and statistical analyses[ J].Quality & Quantity,2017(5):2063 ~ 2083.

[35] Ramus C. A., Montiel I.. When are corporate environmental policies a form of greenwashing?[ J].Business & Society,2005(4):377 ~ 414.

[36] Patten D. M.. The accuracy of financial report projections of future environmental capital expenditures: A research note[ J].Accounting,Organizations and Society,2005(5):457 ~ 468.

[37] 吳建祖,范會玲.基于組態視角的企業綠色創新驅動模式研究[ J].研究與發展管理,2021(4):41 ~ 53.

[38] Fiss P. C.. Building better causal theories: A fuzzy set approach to typologies in organization research[ J].Academy of Management Journal,2011(2):393 ~ 420.

[39] Pappas I., Mikalef P., Giannakos M., et al.. Value co-crea-

tion and trust in social commerce: An fsQCA approach[C]//The 25th European Conference on Information Systems (ECIS). Association for Information Systems,2017.

[40] 杜運周,賈良定.組態視角與定性比較分析(QCA):管理學研究的一條新道路[ J].管理世界,2017(6):155 ~ 167.

[41] 張弛,張兆國,包莉麗.企業環境責任與財務績效的交互跨期影響及其作用機理研究[ J].管理評論,2020(2):76 ~ 89.

[42] 李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[ J].經濟研究,2010(4):14 ~ 27.

[43] 沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[ J].會計研究,2012(2):72 ~ 78+97.

[44] 林鐘高,張春艷,丁茂桓.市場化進程、內部控制缺陷及其修復與企業社會責任[ J].安徽師范大學學報(人文社會科學版),2018(2):57 ~ 68.

【基金項目】國家社會科學基金項目“自愿型環境規制(VER)推動礦企生態創新的機理、效應和路徑研究”(項目編號:

21BGL187);湖南省杰出青年科學基金項目“大數據驅動的企業環境行為研究”(項目編號:2021JJ10066);江西省重點研究基地項目“礦業企業環境信息披露的動態路徑研究”(項目編號:JD21092);江西省重點研究基地項目“人工智能背景下礦山企業發展的機遇風險及路徑研究”(項目編號:JD19042)

【作者單位】1.江西理工大學礦業發展研究中心, 江西贛州 341000;2.中南大學商學院, 長沙 410083