家族涉入能否提升企業ESG表現

2022-05-30 22:50:04李曉靜李可欣

財會月刊·上半月 2022年9期

關鍵詞:儒家文化

李曉靜 李可欣

【摘要】隨著經濟的發展, 可持續發展與綠色環保等理念開始受到關注, ESG投資也逐漸走入大眾的視野。 本文選取我國2010 ~ 2020年滬深交易所A股上市公司中家族企業的數據, 對家族涉入程度與企業ESG表現之間的關系進行研究。 結果表明: 家族涉入程度能夠提升企業的ESG評級表現, 同時, 二代涉入抑制了家族涉入與企業ESG表現之間的正向關系, 而儒家文化和市場化指數都能夠正向調節家族涉入與企業ESG表現之間的關系。 進一步分析的結果顯示, 家族涉入通過提升ESG評級表現從而促進了企業的高質量發展。 本文對企業改善自身的ESG表現, 積極履行社會環境責任, 從而推動社會的高質量發展與共同富裕具有啟示意義。

【關鍵詞】家族涉入;社會情感財富;ESG;二代涉入;儒家文化;企業高質量發展

【中圖分類號】F276.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)17-0151-10

一、引言

ESG評級是一種從環境(Environment)、社會責任(Social Responsibility)和公司治理(Governance)三方面對企業的風險投資與可持續發展進行評價的綜合指標。 全球ESG投資正式興起于1990年, 社會責任投資開始對資源的緊缺、環境的變化、公司管理等多方面進行考量, 這些方面的問題逐步被總結為環境、社會和治理三個大方向。 進入21世紀后, 聯合國責任投資原則組織(UN-PRI)于2006年正式成立, 促使作為強化責任投資策略的重要因素之一的ESG也進入了蓬勃發展的階段。 2019年, ESG風險因素依據歐洲銀行管理局頒布的《可持續金融行動計劃》理論框架正式被納入金融可持續評估體系。 相比于國外的ESG投資發展, 我國的ESG投資起步較晚。 2013年, 我國出現了第一支以ESG為主題的基金, 這說明隨著人類文明前進的步伐, 企業所應承擔的責任與可持續發展也獲得了公眾的普遍認同。 自2018年證監會第一次明確要求上市公司對環境、社會責任和公司治理方面的信息進行披露后, A股市場上有越來越多的公司開始披露ESG報告。 數據統計表明, 2010年A股上市公司僅有471家披露了ESG報告, 但截至2020年底, 披露ESG報告的公司已經迅速增長到1021家。

相比于傳統的公司社會責任、綠色環境責任投資, ESG理念將道德、社會和環境價值標準進行整合, 從非財務表現的角度提供了一種全新的評估框架, 重點聚焦于企業的長期價值創造和可持續發展。 ESG投資不僅給環境和資源帶來了積極的影響, 同時也規范了企業自身的行為, 促使企業改善公司治理、提高社會責任感。 積極履行社會責任在為企業自身建立良好的聲譽、提升企業創新投資水平的同時[1] , 也能夠提升企業的整體價值[2] 。

雖然現代公司制度成了企業的主流形式, 但世界上絕大部分企業的控制權仍掌握在宗群家族的手中, 作為“家族”與“企業”兩方的結合, 家族企業往往同時追求兩方面的成功。 家族企業的這一特質來源于社會情感財富理論(SEW), 該理論認為與非家族企業相比, 家族企業更關心企業的傳承與可持續發展, 故而會更積極地履行社會責任[3] 。 與此同時, 一些學者也通過數據證實了由于家族對形象和聲譽的關注以及保護家族資產的愿望, 其在多方面都比非家族企業更具社會責任感[4] 。 雖然, 現實中有些家族企業因為排放污染物等一些負面行為對大眾造成一定影響, 但是那些真正想要得到穩定的長期發展的家族企業, 會始終將履行社會責任作為重要的長期任務, 而這也正是建設文明社會所必要的工作之一。

與既有文獻相比, 本文主要具有以下三點貢獻意義: 一是國內學者通常將環境績效、社會責任、公司治理作為三個獨立的維度進行研究, 鮮有將三個方面綜合為一個整體, 即從企業ESG表現視角出發, 討論對企業發展的影響。 同時, 現有文獻關于ESG的研究大多是基于ESG評級對企業創新、績效等作用機理的研究, 尚未對影響企業ESG表現的因素進行探討。 本文基于社會情感財富理論, 通過研究家族企業涉入程度對企業ESG表現的影響, 對ESG的研究進行一個前向延伸, 從一個全新的角度豐富了ESG投資方面的研究。 二是本文基于家族企業特有的二代涉入的企業特征以及非正式制度儒家文化和正式制度市場發展程度三個不同視角, 探討其對企業ESG表現的影響, 豐富了家族企業非正式制度等方面的文獻。 三是本文的研究對如何促進企業高質量發展具有借鑒意義, 有利于企業發揮主觀能動性, 選擇從多方面提升自身ESG表現, 從而推動企業長期蓬勃發展。

二、理論分析與研究假設

(一)家族涉入與ESG評級表現

自聯合國環境規劃署提出將ESG因素納入投資決策的考慮因素后, ESG信息被廣泛地應用于風險決策領域。 從利益相關者理論和資源依賴理論的角度來看, 企業ESG表現越好, 在未來的發展中更容易得到各方利益相關者的支持, 有助于企業獲得發展所需的政府補助等外部資源, 從而提高企業投資效率。 同時, ESG評分更高的企業會擁有更高的投資者關注度與信賴度, 那么這些積極履行社會責任的企業也能夠獲得更高的投資收益與更大的資金流量。

新古典理論有著與之恰恰相反的觀點, 認為將企業的經濟資源分配給環境和社會責任等因素并不能帶來貨幣上的收益, 也不符合企業經濟利益最大化的工具主義動機, 但是由于通過履行社會責任能夠為企業建立良好的聲譽, 企業的管理者很可能會放棄能夠給企業帶來正向資金流入的投資項目, 轉而向社會責任方面投資, 以此獲得更高的ESG表現評分[5,6] 。

企業積極地履行社會責任能夠為企業樹立一個良好形象, 相對于非家族企業, 家族企業的形象與企業有著更為密切的關系, 根據社會情感財富理論, 家族可以被視為一個擁有不完全理性人特征的社會系統, 家族企業履行社會責任的動機之一就在于其是否能夠增加家族的社會資本和聲譽[7] 。 家族涉入程度越高, 說明家族的榮辱與企業的興盛聯系越緊密, 那么家族成員對企業的認同感與情感依賴程度越大, 家族越傾向于將企業的聲譽當作整個家族的聲譽, 將社會大眾對企業的看法作為家族自身的評價, 若社會責任履行不到位, 則會對家族企業以及家族成員造成一定的負面影響, 因此家族企業會更加關注提升企業社會責任績效[8] 。 Berrone等[9] 研究發現, 家族企業為了維護家族的聲譽形象, 與同類非家族企業相比會盡量減少對環境的污染物排放, 即便這樣的行為不會為企業帶來任何經濟回報。 之后, 國內學者也發現家族企業會在企業中投入更多的資源和情感, 看重家族企業的可持續發展[10] , 更加積極地履行社會責任。

家族的涉入程度越高, 家族成員與企業之間的認同感與歸屬感就會越強烈, 越傾向于通過履行社會責任、環境責任等行為去維持企業的社會情感財富, 但如果企業中家族成員的控制權力較低, 那么其他股東可能更傾向于關注企業短期的財務績效, 承擔社會責任的意愿并不強烈, 家族成員也缺少足夠的權力帶領企業履行社會環境責任[11] 。 因此, 家族成員持有的控制權越大, 家族對企業戰略決策的影響力越大, 越有能力和意愿履行社會責任以減少企業聲譽受損對家族自身的負面影響[12] 。 根據社會情感財富理論, 家族企業更傾向于通過履行社會環境責任, 來為企業和家族塑造一個良好的形象, 與此同時, 也能夠幫助企業獲得更多其他利益相關者的關注, 促進家族企業的延續與可持續發展。 因此本文認為, 從家族企業維持社會情感財富的動機來看, 家族涉入程度越高的企業, 就會越積極地履行社會環境責任, 企業的ESG評級表現也越好。 基于上述分析, 本文提出如下假設:

H1: 家族涉入程度與企業ESG評級表現成正比。

(二)家族二代涉入、家族涉入與ESG評級表現

目前, 我國的大部分家族企業正面臨著代際傳承的問題[13] , 二代逐漸開始進入企業承擔管理工作。 但二代涉入管理是一個動態且充滿不確定性的過程, 可能會引起企業結構、文化制度等的根本性改變, 從而影響公司績效[14] 、戰略變革[15] 等。 從社會情感財富理論的視角來看, 存在二代涉入的家族企業對于社會情感財富的重視程度不及只有一代成員的企業[16] , 相對于一代創始人, 二代繼任者沒有經歷企業初創時期的艱難困苦, 他們對企業沒有和上一代創始者同樣深厚的情感, 這種歸屬感的減弱導致二代涉入管理后會更加重視企業財務績效, 并減少對社會情感財富的關注。 Kraiczy等[17] 研究指出, 二代參與管理抑制了家族企業風險承擔與產品組合創新之間的正向關系, 因為一代作為家族企業的創始人, 與企業之間有著強烈的情感歸屬認同, 他們將致力于家族企業傳承作為自己的使命, 通過不斷積累的社會情感財富打造一家可持續高質量發展的企業, 而二代作為一個相對獨立的個體, 對企業的歸屬感相對較少, 使得其維護企業社會情感財富的積極性不高, 并且二代在傳承階段會為盡快取得企業的信任而采取一些短視行為[18] , 從而忽視了能夠使企業長期穩定發展的投資機會。

處于代際傳承階段的家族企業通常已經創立了很長時間, 在行業中已經建立了一定的聲譽以及較為完善的社會網絡關系, 而二代的涉入不僅傳達了企業希望長期生存的愿望, 同時也是家族想要進一步控制企業、防止企業資源落入外人手中的表現[12] 。 由于家族企業代際傳承之間存在的單向利他主義可能使得家族企業并非根據實際工作能力選擇接班人, 二代涉入管理可能是因為特殊的家庭關系, 二代管理者的能力與崗位不匹配無疑會對家族企業的發展造成一定的影響[19] 。 因此在傳承期間, 二代涉入管理會在一定程度上抑制企業對延伸型社會情感財富的保護意愿, 相較于一代管理者會更加注重企業現階段的盈利能力, 而忽視適合于企業長期可持續發展的綠色環保投資理念。 基于上述分析, 本文提出如下假設:

H2: 家族二代涉入管理會抑制家族涉入與ESG表現之間的正向關系。

(三)儒家文化、家族涉入與ESG評級表現

儒家文化作為中華民族優秀的傳統文化, 以其忠誠和寬恕的理念在企業道德中發揮作用, 具有鼓勵和約束公司行為管理決策的雙向指導意義。 經過幾千年的歷史發展, 儒家文化仍保持著充沛的生命力, 在社會發展觀中始終占據主導地位, 也逐步融入企業家的價值觀中, 成為當代企業家普遍尊崇的道德準則和行為指南[20] , 影響著他們的治理觀念、經營決策等各個方面。

首先, 儒家文化倡導的“天下為公”的大同思想以及追求和諧穩定的理想社會思想, 與推動企業履行企業社會責任的行為具有很強的契合度。 作為企業內部的一種無形約定, 受到儒家文化熏陶的管理者在進行決策的過程中, 會因自己偏離道德標準的行為而感到內疚, 因此在道德觀上會限制自身的某些行為[21] , 更加注重社會大眾的利益, 承擔更多的社會責任以促進和諧社會的建設。

其次, 儒家文化作為哲學思想體系之一, “利他主義”的思想也深入人心, 而企業也會將“利他主義”行為作為重要的文化之一。 現有研究也表明, 企業所處的環境中儒家氛圍越濃厚, 企業家們自然便會耳濡目染, 有著比平常人更深沉的仁愛之心, 更愿意投身于慈善事業[22] , 致力于開展濟貧弱、助危困等社會性活動, 積極履行社會責任, 即便需要付出一定的代價[23] 。

最后, 儒家文化追崇“天人合一”、倡導人與自然環境和諧統一的理念, 也在潛移默化中塑造了企業保護自然、回饋自然的綠色環保意識。 由此可見, 儒家文化思想已經影響了企業治理的方方面面, 家族企業在保留以儒家思想為核心的傳統家族價值觀的基礎上, 更加注重企業完善的組織結構與可持續發展運行的能力, 但同時即便擁有同持股比的不同家族, 在文化價值觀上也有著顯著的差異, 因此也會導致社會情感財富存在差異。 因此, 本文認為, 家族企業受到儒家文化的影響越深, 家族成員越有意愿去維持企業的社會情感財富, 承擔越多的社會責任, 企業的ESG評級表現也會越好。 基于上述分析, 本文提出如下假設:

H3: 儒家文化的影響會增強家族涉入與ESG評級表現之間的正向關系。

(四)市場化指數、家族涉入與ESG評級表現

一般來說, 經濟發達國家的企業社會責任表現要比經濟欠發達國家的表現要好。 同樣的, 從我國內部的經濟發展體系來分析, 經濟發達地區的企業與經濟落后地區的企業相比, 企業履行社會責任的意愿更強烈[24] , 也就是說一個地區的市場化程度越高, 制度越完善, 該地區企業的社會責任履行情況越好[25] 。 從資源依賴理論來看, 在一個制度完善、市場發達的地區中, 要素資源的配置更加健全, 企業通過積極履行社會責任樹立一個良好的企業形象并建立企業聲譽, 那么企業會更容易從市場中獲得與生產經營相關的要素資源。

對于家族企業來說, 履行社會責任最關鍵的目的是增加企業的社會情感財富, 以達到企業的傳承與可持續發展, 那么在市場制度薄弱的地區, 家族企業的發展會受到一定的限制, 對家族的傳承也有一定的影響。 在此條件下, 家族企業可能會更加注重眼前利益, 對于家族社會情感財富的維護意愿沒有那么強烈, 不樂于參加社會責任等類似無經濟收入的活動。 但如果在市場發達地區, 良好的制度環境更能夠保障家族利益, 企業發展可利用的資源更加充沛, 通過積極地履行社會責任, 樹立企業良好形象, 企業能夠從市場上獲得更多的生產經營所需資源, 不斷積累家族財富, 促進家族企業的發展壯大。 因此本文認為, 家族企業所處地區的市場化進程越高, 家族成員會越傾向于通過履行社會責任來增加企業社會情感財富, 那么企業也會有越高的ESG評級。 基于上述分析, 本文提出如下假設:

H4: 市場化進程的影響會促進家族涉入與ESG評級表現的正向關系。

三、研究設計

(一)樣本選擇與數據來源

本文主要以我國2010 ~ 2020年滬深交易所A股上市公司中的家族企業為初始研究樣本, 并進行了以下處理: ①剔除ST和?ST類上市公司; ②剔除金融保險類上市公司; ③剔除變量數據缺失的樣本。 另外, 本文對主要連續變量進行了上下1%的縮尾處理以避免數據中極端值對分析結果的影響。 華證ESG評級變量來自于WIND數據庫, 家族企業數據來源于CSMAR數據庫, 二代涉入部分數據通過百度查詢進行補充, 儒家文化的孔廟數據則通過手工整理獲得。

(二)變量設定

1. 被解釋變量(ESG)。 隨著ESG投資理念的發展, 目前國內外存在許多ESG評級體系, 每種評級體系在覆蓋范圍、評價標準等方面各有不同。 譬如商融道綠ESG評級僅覆蓋部分上市公司[26] , 華證ESG領先指數除了包含ESG因子[27] , 還增加了質量因子、低波動因子, 重點體現了高質量上市公司特點, 且包含了所有上市公司, 因此, 本文采用華證的ESG評級指標衡量企業的ESG評級表現。 華證ESG評級從高到低分為九檔: AAA、AA、A、BBB、BB、B、CCC、CC、C, 將九檔評級從高到低依次賦值為9 ~ 1: 評級為AAA時ESG=9, 評級為AA時ESG=8, 依次類推。

2. 解釋變量。 本文參考陳凌和陳華麗[28] 、朱斌[29] 等相關研究, 將家庭涉入分為家族所有權涉入(FO)和家族管理權涉入(FIM)并作為解釋變量, 家族控制持續時間(FCT)作為穩健性檢驗的替換變量。 家族所有權涉入是指所有家族成員占有的權益與總權益的比重; 家族管理權涉入是指家族管理者人數占企業全部管理者人數的比例; 家族控制持續時間從企業登記為家族企業的年份開始計算。

3. 調節變量。

(1)二代涉入(Gen2)。 本文參考Xu等[30] 和黃海杰等[31] 的研究, 根據二代是否在企業內承擔管理職責進行判斷, 當家族實際控制人的二代成員(包括兒女、女婿和兒媳)在企業中擔任董事或高管, 視為存在二代涉入, 將其賦值為1, 若二代成員未進入公司董事會或高管團隊, 則賦值為0。

(2)儒家文化(Temple)。 本文參考古志輝[32] 的研究, 通過儒家文化傳播場所地理位置確定儒家文化對企業的影響程度, 依據儒家發展歷史, 使用孔廟代表儒家文化傳播場所, 構造距離模型來衡量企業受儒家文化的影響強度。 根據企業注冊地和孔廟的經緯度坐標, 選擇企業注冊地半徑100公里范圍內存在的孔廟數量作為儒家文化影響程度的指標。

(3)市場化指數(MIR)。 本文采用市場化指數衡量企業所處地區的市場化進程發展程度, 數據來源于王小魯等[33] 編制的《中國分省份市場化指數報告(2018)》, 但因具體指數只更新到2016年, 因此本文借鑒俞紅海等[34] 的做法, 以歷年市場化指數的平均增長幅度作為預測2017 ~ 2020年度市場化指數的依據。

4. 控制變量。 參考以往研究, 本文選取企業規模(Size)、資產負債率(Lev)、營業收入增長率(Growth)、第一大股東持股比例(Top1)、股權制衡度(Balance)、獨董比例(Indp)、兩職兼任(Duality)、企業年齡(Fage)、董事長性別(Gender)、董事長教育背景(Education)、企業性質(Pollution)以及年度(Year)作為控制變量。 具體變量定義如表1所示。

(三)模型設計

本文構建式(1)的多元回歸模型檢驗家族所有權涉入和家族管理權涉入與企業ESG評級表現之間的關系:

ESG=β0+β1FO(FIM)+βiControls+ξ (1)

其中: Controls代表控制變量(下同)。

結合相關參考文獻, 為檢驗二代涉入、儒家文化和市場化指數的調節作用, 本文構建以下三個多元回歸模型:

ESG=β0+β1FO(FIM)+β2FO×Gen2(FIM×Gen2)+β3Gen2+βiControls+ξ (2)

ESG=β0+β1FO(FIM)+β2FO×Temple(FIM×Temple)+β3Temple+βiControls+ξ (3)

ESG=β0+β1FO(FIM)+β2FO×MIR(FIM×MIR)+β3MIR+βiControls+ξ (4)

四、實證分析

(一)描述性統計

表2為樣本描述統計分析結果。 ESG評級均值為6.245, 說明家族企業的ESG評級在一個中等偏上的水平, 整體來看有著較好的表現; 家族所有權涉入和家族管理權涉入的平均值分別為35.84%和13.9%, 說明在我國上市家族企業中, 家族成員有著較高的公司治理參與度。

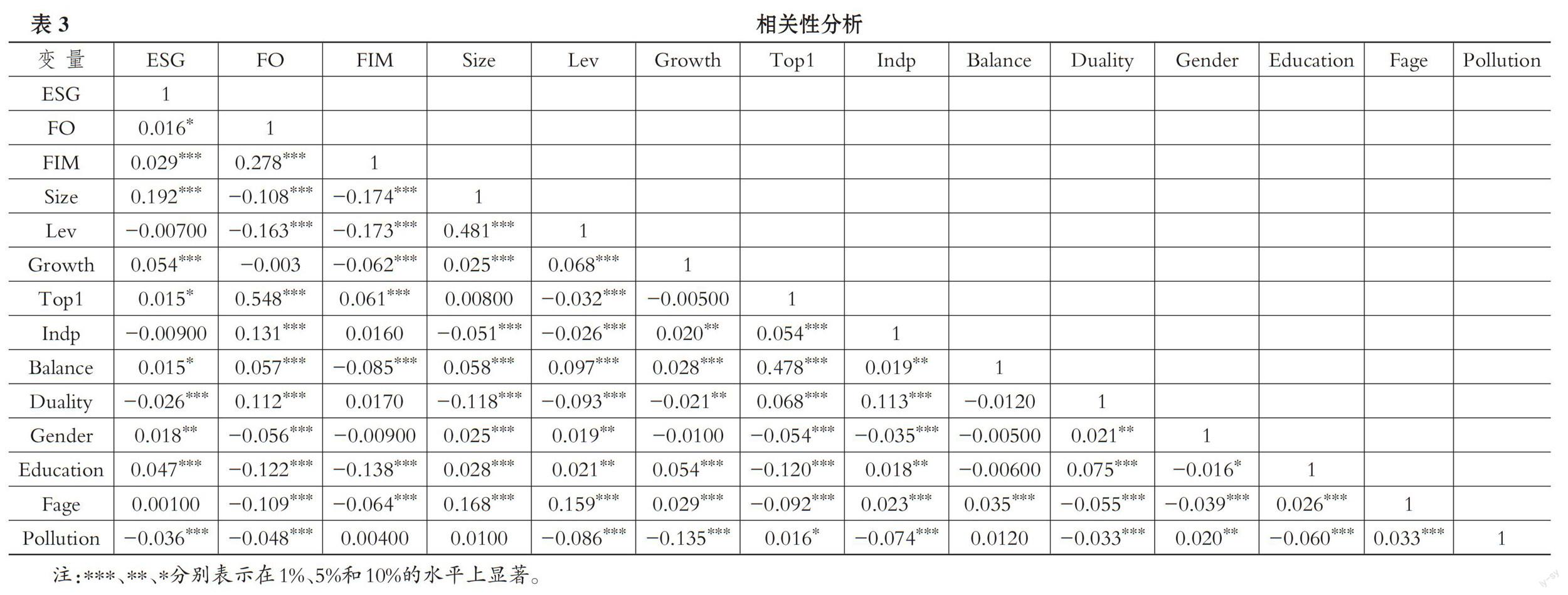

(二)相關性分析

由相關性分析結果表3可知, 家族所有權涉入和家族管理權涉入分別在10%和1%的水平上與企業的ESG評級表現呈顯著正向相關關系, 說明家族涉入的程度越高, 企業維持社會情感財富的意愿會越強烈, 也就愿意承擔越多的社會責任, 從而減少環境污染行為, 為企業樹立良好形象, 本文的H1初步得到驗證。 另外, 各變量間的系數都比較小, 說明本文選取的變量之間基本不存在多重共線性問題。

(三)回歸結果

1. 表4為家族涉入回歸分析的結果。 模型(1)的回歸結果如表4列(1)和列(2)所示。 家族所有權涉入和家族管理權涉入的回歸系數與ESG評級表現均在1%的水平上顯著為正, 這與本文的H1一致, 說明家族企業的所有權和管理權涉入的程度越深, 家族與企業的聯系越緊密, 家族成員越會將企業聲譽視為家族自身聲譽, 那么為企業樹立一個良好的聲譽就是為家族營造一個更佳的形象, 因此家族會通過積極地履行社會環境責任以獲得更好的ESG評級表現, 這樣家族企業在社會上就會有更好的聲譽并為大眾所認可, 有利于增加企業社會情感財富并促進企業吸收外界投資, 從而保證了企業的可持續高質量發展, 使家族的情感能夠在企業中得到傳承。 另外, 企業規模與成立時間也均在1%的水平上與企業ESG表現顯著正相關, 說明企業的規模越大, 成立的時間越久, 企業越能夠認識到履行社會責任的重要性, 并且能夠在社會責任的履行中起到一定的積極模范帶頭作用, 因此會有著越好的ESG表現。 而反觀企業性質這一變量, 其回歸系數在1%的水平上顯著為負, 說明重污染企業會因為各種廢料污染物的排放對環境造成較大的危害, 在履行社會環境責任這一方面, 企業行為仍有待改善。

模型(2)的回歸結果如表4列(3)和列(4)所示。 回歸結果顯示, 家族所有權涉入和家族管理權涉入與二代涉入的交乘項分別在10%和5%的水平上顯著為負, 同時家族所有權和家族管理權涉入的回歸系數均在1%的水平上顯著為正, 二代涉入與ESG評級表現則顯著為負, 說明二代涉入企業管理后, 對企業的ESG評級表現有著一定的負面作用, 而且在一定程度上抑制了家族所有權和管理權涉入對提升企業ESG評級的正向作用, 驗證了本文的H2。 相對于他們的父輩創業者, 二代管理者對于家族企業的依戀感相對較低, 因此他們對于維持企業社會情感財富的意愿也并沒有一代創始人強烈, 往往會忽視一些有利于企業長期可持續發展的低經濟收益項目而關注短期內高經濟收益的投資項目, 從而導致企業ESG評級下降。

2. 表5為儒家文化與市場化指數回歸分析的結果。 模型(3)的回歸結果如表5列(1)和列(2)所示。 回歸結果顯示, 家族所有權涉入和家族管理權涉入與儒家文化的交乘項分別在5%和10%的水平上顯著為正, 同時家族所有權涉入和家族管理權涉入也與企業ESG評級表現在10%的水平上顯著正相關, 說明家族企業受到儒家文化的影響越深, 家族成員會更越有意愿去維持企業的社會情感財富, 積極履行社會環境責任、提升ESG評級表現, 驗證了本文的H3。 那么, 對于家族擁有相同所有權或者管理權但受到儒家思想影響程度更深的家族企業的企業文化會更注重“利他主義”和“大同”等儒家思想, 更有意愿去維持家族企業的社會情感財富、關注社會大眾的利益、承擔更多的社會責任以促進和諧社會的建設, 即便履行社會責任、構建綠色環境這樣的行為不符合企業的營利目的。

模型(4)的回歸結果如表5列(3)和列(4)所示。 回歸結果顯示, 家族所有權涉入和家族管理權涉入與市場化指數的交乘項分別在10%和5%的水平上顯著為正, 同時家族所有權涉入和家族管理權涉入也與ESG評級表現在1%的水平上顯著正相關, 說明家族企業所處地區的市場經濟越發達, 家族成員越傾向于通過履行社會環境責任來增加其社會情感財富, 從而促進ESG評級的提升, 驗證了本文的H4。 家族成員將家族情感寄托于企業之中, 希望企業能夠隨著自己后代的延續而不斷地傳承下去, 但如果家族企業處于市場比較落后的地區, 由于資源的匱乏以及制度的不健全, 發展也會受到一定的限制。 反觀在市場經濟發達的區域, 企業發展可利用的資源會更加充沛, 更有利于企業從市場上獲得生產經營所需的資源, 從而促進家族企業的發展壯大, 那么在這種情況下家族企業維持社會情感財富的動機會更強烈。

(四)進一步分析

隨著社會的發展, 我國的經濟已經逐步進入了高質量發展階段。 經濟高質量發展這一概念在黨的十九大報告中首次被提及, 即發展必須要走科學的發展道路, 堅定不移地貫徹創新、協調、綠色、開放和共享的五大新型發展理念。 經濟高質量發展的實現在明確宏觀目標的前提下, 更需要建立堅實的微觀基礎, 企業作為高質量發展的重要微觀主體[35] , 對經濟高質量發展有著不可或缺的作用, 因此如何通過管理使得自身達到高質量的可持續發展也成為各大企業追求的目標。

而企業高質量發展既是一個狀態性概念同時也是一個過程性概念, 是選擇一個符合企業發展目標的狀態與可持續發展的動態過程, 追求經濟價值與社會價值的雙重性創造[36] 。 因此, 實現高質量發展不僅要求企業能保證一定的經濟收益, 同時也需要其為建設和諧文明社會貢獻一份力量, 在發展的同時不能忽略環境, 積極承擔對消費者的責任, 保持高度的顧客忠誠[37] , 提高人民的生活水平, 這也是實現社會共同富裕的必經之路。

ESG包括的環境、社會責任與公司治理三大理念與高質量發展有著異曲同工之處, 企業良好的ESG表現向社會傳遞出企業正向發展的投資信號, 以此為家族企業吸引更多的優質資源, 從而促進企業進行長期可持續的價值創造, 提升企業在行業內的競爭力, 簡而言之, 良好的ESG表現是維持企業高質量可持續發展的動力之一。 因此, 在家族企業中, 家族成員通過高度涉入企業管理, 為維持家族的社會情感財富創造更好的ESG表現, 從而也促進了家族企業長期可持續的高質量發展。 基于上述分析, 本文認為家族企業涉入通過提升ESG評級表現從而促進了企業的高質量發展。

企業促進產品創新、經濟增長的關鍵因素之一在于企業的生產要素, 實現高質量發展的前提是需要提高企業的全要素生產率, 因此, 本文選取企業全要素生產率(TFP)作為衡量企業高質量發展的指標, 參考Levinsohn和Petrin[38] 提出的半參數法中的LP法測算全要素生產率, 這是因為LP法相較于OP法更好地克服了內生性問題。 具體測算函數如下:

lnI=β0+β1lnP+β2lnF+β3lnC+lnTFP+ξ (5)

其中: I代表主營業務收入, P代表員工數量, F代表固定資產總額, C代表企業購買原材料和接受勞務支付的現金。

另外, 本文還構建式(6)和式(7)的多元回歸模型檢驗家族涉入、企業ESG評級表現與高質量發展之間的關系。

TFP=β0+β1FO(FIM)+βiControls+ξ (6)

TFP=β0+β1ESG+β2FO(FIM)+βiControls+ξ

(7)

企業高質量發展的回歸結果如表6所示。

列(1)和列(3)的回歸結果顯示, 家族所有權和管理權涉入與企業全要素生產率分別在5%和1%的水平上顯著為正, 說明家族控制企業的程度越高越有利于企業的高質量發展。 列(2)和列(4)的結果表明, 企業ESG評級表現與企業高質量發展之間在1%的水平上存在顯著的正相關關系, 即家族企業良好的ESG表現能夠促進企業的高質量發展, 同時家族所有權和管理權涉入也顯著為正, 說明ESG評級表現在家族權力涉入與企業高質量發展中存在部分中介效用。 家族企業為維持自身的社會情感財富, 不僅關注企業自身經濟利益, 而且也在積極地履行社會環境責任, 樹立一個良好的品牌形象, 提升企業的ESG評級表現, 進而在一定程度上促進了企業可持續高質量發展。

(五)穩健性檢驗

1. 替換解釋變量。 通過改變解釋變量的測量方式, 本文將家族控制持續時間(FCT)作為衡量家族涉入的程度, 具體從企業登記為家族企業的年份開始計算。 回歸結果顯示, 家族控制持續時間與企業ESG評級表現在1%的水平上顯著為正。

2. 改變樣本量。 考慮到2010年和2013年我國發生的重大地震以及2020年的疫情都對社會造成了一定的影響, 并影響到企業社會環境責任的履行情況, 因此, 本文進一步刪除這三年的樣本數據進行回歸。 回歸結果顯示, 家族所有權涉入和家族管理權涉入的回歸系數均在1%的水平上顯著為正。

3. 內生性檢驗。 家族涉入和企業ESG評級表現之間可能存在互為因果的關系, 即家族希望獲得更高的ESG評分從而更好地讓企業得到傳承與發展, 這就使得家族會加大對企業的控制力度, 以保證家族的社會情感財富不會遭到損害。 因此, 本文將解釋變量滯后一期后重新檢驗家族涉入與企業ESG評級表現之間的關系。 回歸結果顯示, 滯后一期的家族所有權涉入和家族管理權涉入的回歸系數均在1%的水平上顯著為正。

以上檢驗均說明本文結論是穩健的, 由于篇幅限制, 回歸結果未詳細列示。

五、結論與啟示

隨著ESG投資理念的不斷發展深入, ESG表現引來了國內外眾多學者的研究與關注, 但目前大多數的研究集中在ESG表現對公司治理成果的影響, 鮮有探究影響企業ESG表現因素的文獻, 因此本文基于2010 ~ 2020年我國滬深交易所A股上市公司中家族企業的數據研究家族涉入程度對企業ESG表現的影響。 研究結果總結如下: 一是家族涉入程度越深, 企業的ESG評級越高。 根據家族企業二代涉入管理的特性, 發現二代對家族企業的歸屬感相對較低, 他們不愿耗費更多精力維持企業社會情感財富, 因此會在一定程度上抑制家族涉入程度對企業ESG表現的正向作用。 二是從正式制度和非正式制度的雙重視角, 檢驗了儒家文化和市場化指數對家族涉入程度與企業ESG表現之間關系的調節作用。 結果表明, 受儒家文化影響越深的企業, 家族的成員有著越強的同理心, 會越有意愿去維持企業的社會情感財富, ESG評級表現也會越好; 同時, 在市場經濟發達的區域中可利用的資源更加充沛, 有利于家族不斷積累社會情感財富, 因此家族企業維持社會情感財富的動機更強烈。 三是進一步表明ESG表現也在一定程度上促進了企業長期的可持續高質量發展。

本文的啟示重點在于, 無論是家族企業還是非家族企業, 都要重視社會環境責任的履行, 改善自身的ESG表現, 從而推動企業和社會的高質量發展與共同富裕。 同時, 家族企業在培育下一代繼承人時也不要忽視他們對家族企業的情感, 以穩定企業的ESG表現。 而儒家思想作為我國傳統文化也應被納入企業文化之中, 以促使企業培養正確的價值觀, 增強員工的凝聚力與認同感, 促進企業的蓬勃發展。 另外, 研究也存在一定的局限性: 本文將家族企業看作一個整體, 但家族成員內對于家族治理的觀念也可能存在某些方面的沖突, 那么這類沖突是否會對企業承擔社會責任的能力有影響, 有待進一步探討。

【 主 要 參 考 文 獻 】

[1] 李井林,陽鎮,陳勁,崔文清.ESG促進企業績效的機制研究——基于企業創新的視角[ J].科學學與科學技術管理,2021(9):71 ~ 89.

[2] 王景峰,田虹.“懲惡揚善”與“隱惡揚善”——企業環境社會責任的真實作用[ J].經濟管理,2017(9):49 ~ 65.

[3] Gomez-Mejia L. R. ,? Cruz C. ,? Berrone P. , et al.. The Bind that Ties: Sodoemotional Wealth Preservation in Family Firms[ J]. The Academy of Management Annals,2011(1):653 ~ 707.

[4] 周立新.家族涉入與企業社會責任——來自中國制造業的經驗證據[ J].經濟管理,2011(9):45 ~ 53.

[5] Petrovits C. M.. Corporate-sponsored Foundations and Ear-nings Management[ J]. Journal of Accounting & Economics,2006(3):335 ~ 362.

[6] P. Krüger. Corporate Goodness and Shareholder Wealth[ J]. Journal of Financial Economics,2015(2):304 ~ 329.

[7] 許金花,李善民,張東.家族涉入、制度環境與企業自愿性社會責任——基于第十次全國私營企業調查的實證研究[ J].經濟管理,2018(5):37 ~ 53.

[8] 陳志軍,閔亦杰.家族控制與企業社會責任:基于社會情感財富理論的解釋[ J].經濟管理,2015(4):42 ~ 50.

[9] Berrone P.,Cruz C.,Gomez-Mejia L.,Larraza-Kintana M.. Socioemotional Wealth and Corporate Responses to Institutional Pressures: Do Family-controlled Firms Pollute Less[ J]. Administrative Science Quarterly,2010(1):82 ~ 113.

[10] 梁強,周莉,鄒立凱.二代自主權與家族企業多元化戰略:能力稟賦的調節效應[ J].外國經濟與管理,2016(7):24 ~ 40.

[11] Berrone P., Cruz C.,et al.. Socioemotional Wealth in Family Firms: Theoretical Dimensions,Assessment Approaches,and Agenda for Future Research[J/OL]. https://journals.sagepub.com/doi/abs/10.1177/0894486511435355,2012-02-15.

[12]? Zellweger T. M., Kellermanns F. W., Chrisman J. J.,et al.. Family Control and Family Firm Valuation by Family CEOs: The Importance of Intentions for Transgenerational Control[J]. Organization Science,2012(3):851 ~ 868.

[13] 焦康樂,李艷雙,胡望斌.家族企業傳承模式選擇動因研究——基于社會情感財富視角[ J].經濟管理,2019(1):71 ~ 88.

[14] Pittino D., Visintin F., Lauto G.. Fly away from the Nest? A Configurational Analysis of Family Embeddedness and Individual Attributes in the Entrepreneurial Entry Decision by Next-Generation Members[ J]. Family Business Review,2018(3):271 ~ 294.

[15] 祝振鐸,李新春,葉文平.“扶上馬、送一程”:家族企業代際傳承中的戰略變革與父愛主義[ J].管理世界,2018(11):65 ~ 79+196.

[16] Stockmans A., Lybaert N., Voordeckers W.. Socioemotional Wealth and Earnings Management in Private Family Firms[ J]. Family Business Review,2010(3):280 ~ 294.

[17] Kraiczy N. D., Hack A., Kellermanns F. W.. What Makes a Family Firm Innovative?CEO Risk Taking Propensity and the Organizational Context of Family Firms[ J]. Journal of Product Innovation Management,2015(3):334 ~ 348.

[18] 程晨.家族企業代際傳承:創新精神的延續抑或斷裂?[ J].管理評論,2018(6):81 ~ 92.

[19] 于曉東,李宇萍,王瑞華.家族企業為何解雇家族CEO?——基于QCA的探索性研究[ J].經濟管理,2019(5):55 ~ 71.

[20] Ip P. K.. Is Confucianism Good for Business Ethics in China?[ J]. Journal of Business Ethics,2009(3):463 ~ 476.

[21] Du X.. Does Confucianism Reduce Board Gender Diversity? Firm-level Evidence from China[ J]. Journal of Business Ethics,2016(2):399 ~ 436.

[22] 徐細雄,龍志能,李萬利.儒家文化與企業慈善捐贈[ J].外國經濟與管理,2020(2):124 ~ 136.

[23] Tirole J. ,Bénabou R.. Individual and Corporate Social Responsibility[J/OL].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1515117,2010-12-05.

[24] 曹宇,趙越春.我國中小企業社會責任影響因素實證研究——基于江蘇省的調查[ J].市場周刊(理論研究),2014(5):6 ~ 8.

[25] 周中勝,何德旭,李正.制度環境與企業社會責任履行:來自中國上市公司的經驗證據[ J].中國軟科學,2012(10):59 ~ 68.

[26] 曉芳,蘭鳳云,施雯,熊浩,沈華玉.上市公司的ESG評級會影響審計收費嗎?——基于ESG評級事件的準自然實驗[ J].審計研究,2021(3):41 ~ 50.

[27] 高杰英,褚冬曉,廉永輝,鄭君.ESG表現能改善企業投資效率嗎?[ J].證券市場導報,2021(11):24 ~ 34+72.

[28] 陳凌,陳華麗.家族涉入、社會情感財富與企業慈善捐贈行為——基于全國私營企業調查的實證研究[ J].管理世界,2014(8):90 ~ 101+188.

[29] 朱斌.自私的慈善家——家族涉入與企業社會責任行為[ J].社會學研究,2015(2):74 ~ 97+243.

[30] Xu N., Yuan Q., Jiang X.,et al.. Founder's Political Connections,Second Generation Involvement,and Family Firm Performance: Evidence from China[ J]. Journal of Corporate Finance,2015(3):243 ~ 259.

[31] 黃海杰,呂長江,朱曉文.二代介入與企業創新——來自中國家族上市公司的證據[ J].南開管理評論,2018(1):6 ~ 16.

[32] 古志輝.全球化情境中的儒家倫理與代理成本[ J].管理世界,2015(3):113 ~ 123.

[33] 王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019.

[34] 俞紅海,徐龍炳,陳百助.終極控股股東控制權與自由現金流過度投資[ J].經濟研究,2010(8):103 ~ 114.

[35] 陳麗姍,傅元海.融資約束條件下技術創新影響企業高質量發展的動態特征[ J].中國軟科學,2019(12):108 ~ 128.

[36] 黃速建,肖紅軍,王欣.論國有企業高質量發展[ J].中國工業經濟,2018(10):19 ~ 41.

[37] 劉鳳軍,李敬強,李輝.企業社會責任與品牌影響力關系的實證研究[ J].中國軟科學,2012(1):116 ~ 132.

[38]? Levinsohn J. A., Petrin A.. Estimating Production Functions Using Inputs to Control for Unobservables[ J]. The Review of Economic Studies,2003(2):317 ~ 341.

猜你喜歡

——兼談歐美游客儒家文化認知狀況

齊魯師范學院學報(2022年1期)2022-03-07 01:24:00

中國注冊會計師(2021年9期)2021-10-14 07:13:54

瘋狂英語·初中天地(2021年1期)2021-03-19 08:44:26

瘋狂英語·初中天地(2020年12期)2021-01-18 07:21:52

安徽師范大學學報(人文社會科學版)(2020年1期)2020-02-23 13:23:02

流行色(2019年7期)2019-09-27 09:33:16

牡丹(2016年14期)2016-04-29 08:06:08

體育科技(2016年2期)2016-02-28 17:06:06

中共山西省委黨校學報(2015年5期)2015-11-30 02:52:10

無錫職業技術學院學報(2015年3期)2015-02-28 17:54:13