新能源車險的制勝之道

2022-05-30 21:22:28陳輝

理財·市場版 2022年5期

陳輝

2021年,我國新能源汽車銷量超過352.1萬輛,占新車銷售的13.4%;截至2021年年末,我國新能源汽車保有量超過784萬輛,占我國汽車總量的2.6%。顯然,汽車行業加速轉型新能源汽車尤其是純電動汽車生產的趨勢勢不可擋,新能源汽車爆發式增長必將帶動新能源車險需求的釋放。面對新能源汽車的“黃金時代”,新能源車險該如何創新發展?又該如何把握這個“黃金時代”?

新能源汽車需要新能源車險

何謂新能源汽車?我國關于新能源汽車的定義基本明確:“新能源汽車是指采用新型動力系統,完全或主要依靠新型能源驅動的汽車;主要包括純電動汽車、插電式混合動力汽車及燃料電池汽車。”

新能源車險是連接新能源汽車與消費者的“最后一公里”,如何有效化解車主日益增長的新能源車險需求與保險公司供給端積極性較差之間的矛盾成為車險的一個重大課題。在此背景下,2021年12月14日,中國保險行業協會發布《新能源汽車商業保險專屬條款(試行)》(以下簡稱《專屬條款》),由《新能源汽車商業保險示范條款(試行)》《新能源汽車駕乘人員意外傷害保險示范條款(試行)》組成。

《專屬條款》主要變化有:一是明確了新能源汽車的定義和范圍,“新能源汽車是指在中華人民共和國境內(不含港、澳、臺地區)行駛,采用新型動力系統,完全或主要依靠新型能源驅動,上道路行駛的供人員乘用或者用于運送物品以及進行專項作業的輪式車輛、履帶式車輛和其他運載工具,但不包括摩托車、拖拉機、特種車”。二是在傳統商業車險條款的基礎上,擴大了保障范圍,針對性地保障了新能源汽車“三電”系統及其相關風險;三是明確了免除責任范圍及新能源車險折舊率,充分考慮到電池衰減等特點,重新明確新能源車的折舊率;四是在傳統燃油車的基礎上對附加險進行增改或刪除,針對新能源汽車特性,定制了包括電網、充電樁在內的四項專屬附加險。

2021年12月27日,新能源汽車專屬保險產品正式上線,傳統車險不保的“三電”系統事故損失得到了保障。例如,新能源車險專屬產品下,如果車底發生碰撞導致底盤動力電池箱體受損,保險公司可以給予賠付。

總的來說,在當前車險行業存量競爭激烈,經營利潤微薄的背景下,新能源車險專屬條款無疑打開了全新的增量市場。對保險公司而言,新能源車險有助于更精準的定價,從而緩解賠付壓力、提升經營利潤;對消費者而言,新能源車險填補了傳統車險保障不足的痛點,有助于消除消費者購車疑慮并提升消費者的用車體驗。

新能源車險的制勝之道

汽車行業加速向新能源汽車轉型,保險業的轉型也時不我待。《專屬條款》的發布只是第一步,關鍵是保險公司經營和服務能力的提升。只有如此,新能源車險才能邁入黃金發展期。

新能源汽車打破了傳統汽車產業鏈分散化僵局,開始從鏈條式轉為網狀式。這就要求保險公司回歸“車生態”中,切入新能源汽車產業鏈的發展。隨著新能源汽車的發展,相關風險因素不斷擴容,動力電池、充電樁、智能輔助駕駛、汽車增值服務、電池延保、車電分離模式下電池與底盤等風險均對保險公司的產品設計和風險定價能力提出了更高要求,因此,保險公司需要在提高風險保障能力邊界的同時提升經營能力。

例如,《新能源汽車產業發展規劃(2021—2035 年)》提到“完善充電設施保險制度,降低企業運營和用戶使用風險”,顯然這是保險業的機遇也是挑戰。

例如,2021年10月,特斯拉宣布推出其為不同用戶量身定做的個性化的保險產品,目的是為特斯拉車主提供全面的保險和索賠管理,折扣或達百分之二三十以上,購買方式可以按月訂閱,可隨時取消或變更。這正是我們一直在探討的UBI車險,并非新事物,但關鍵是保險公司如何參與其中。

再例如,2021年10月,寧德時代與中國人保財險舉行戰略合作框架協議,雙方將在汽車后市場領域展開合作,進一步建立多層次、多領域戰略合作伙伴關系,協同推動新能源汽車科技進步。顯然,這對于中小保險公司來說,如何回歸“車生態”成為重要戰略。

根據我們的預測,2025 年新能源汽車銷量將突破1000 萬輛,新能源汽車保有量將突破3500萬輛,新能源車險保費將達到1500億元;面對如此巨大的市場,保險公司何去何從?基礎是明白“打鐵還需自身硬”,關鍵是回歸“車生態”。

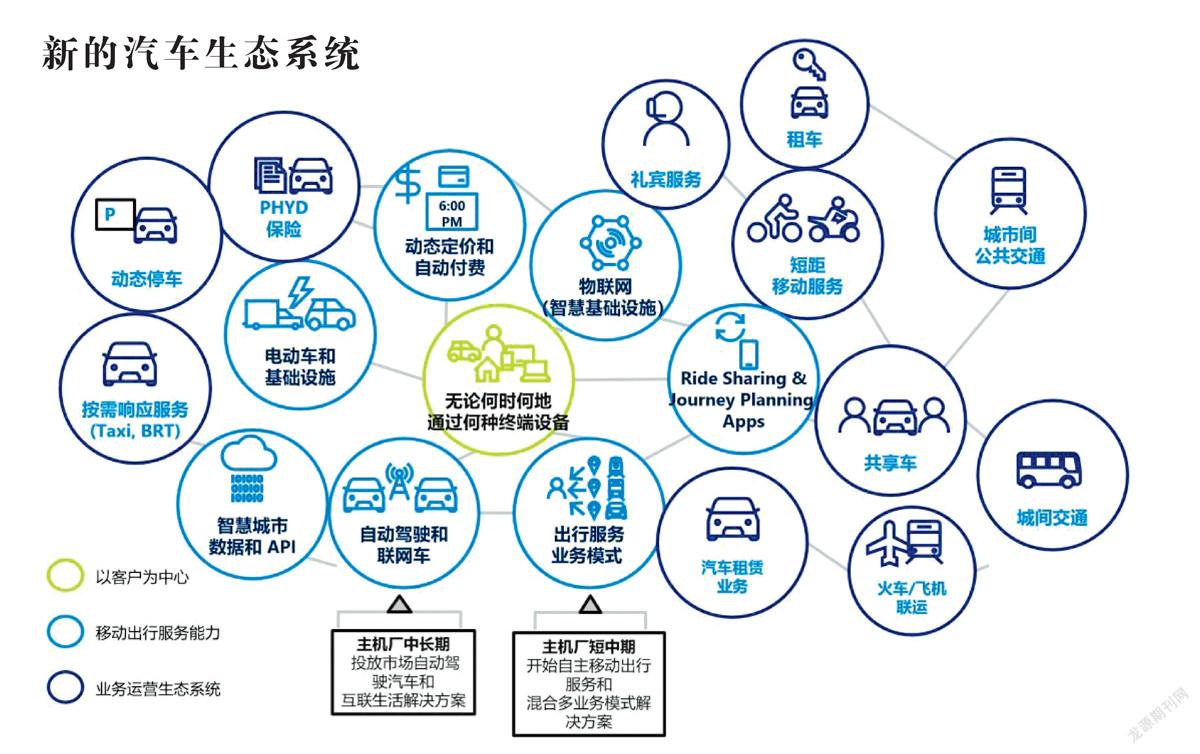

何謂車生態?車生態是隨著經濟社會的發展不斷變化的,我們不妨以微軟全球汽車行業部門發布的“新的汽車生態系統”為例(見左圖),可見“車生態”當前最大的驅動力(新動能)是車聯網或汽車互聯、自動/無人駕駛、共享/綠色出行、新能源汽車,保險公司需要抓住其中的一個“新動能”回歸“車生態”。

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

領導文萃(2015年4期)2015-02-28 09:19:05

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50