“雙碳”背景下的綠色債券

2022-05-29 06:31:35謝宛彤

國際商務財會 2022年8期

謝宛彤

【摘要】在“碳達峰、碳中和”戰略指導下,綠色債券成為綠色金融領域的新趨勢。文章從我國綠色債券現狀出發,以20武漢地鐵綠色債券為例,分析綠色債券在利率設定、經濟效益、綠色效益和企業形象效益四方面的實踐結果及理論啟示。同時,文章就新形勢下綠色債券的發展提出市場監管、償還安排及投資人隊伍三方面相關建議。

【關鍵詞】碳達峰;碳中和;綠色債券

【中圖分類號】F832;F426

一、引言

(一)研究背景

在全球環保意識覺醒之際,我國宣布了力爭于2030年前二氧化碳排放達到峰值和2060年前實現碳中和的目標。如今,在“雙碳”政策的戰略指導下,綠色金融已逐漸成為我國金融領域的新關注點。

由此,綠色債券應運而生。2021年4月,《綠色債券支持項目目錄》正式發布,新版目錄統一了綠色債券的標準及用途,對分類進行細化,新增綠色裝備制造、綠色服務等產業,剔除煤炭等化石能源清潔利用等高碳排放項目。在政策指引下,截至2021年5月底,當年國內綠色債券發行量高達1704億元,較過去兩年實現了快速增長。

(二)文獻綜述

從我國綠色債券整體發行情況來看,雷英杰(2020)認為我國綠色債券的信用資質整體較好,AAA級集中度也在上升,且主要發行人仍集中于國有企業。中國人民銀行研究局課題組(2021)總結了綠色債券的主要投向包括清潔能源及綠色交通領域,且票面利率較低,具有融資優勢。王志波(2021)則認為我國綠色債券的結構日趨多元化,實體企業也在綠色債券融資中扮演更加重要的角色。從第三方認證的情況來看,牛文輝(2016)建議綠色債務融資應當遵循嚴格的市場要求,適當提高募集資金及所投綠色項目情況的披露頻率。徐姣姣(2021)提出綠色債券第三方認證有利于幫助投資者獲取更多有效的信息,幫助投資者判斷綠色債券是否值得信任,緩解買賣雙方存在的信息不對稱問題。

結合地鐵行業具體情況和綠色債券融資角度看,于慶(2018)認為武漢地鐵集團資金渠道單一,長期授信額度占比不高,難以滿足企業對長期資金的需求,且受到審批時間的限制,借款效率較低,成本較高。黃韜(2018)說明了“綠色債貸基”組合是由國開行在市場上推出的創新融資模式,國開行將同時作為借款人、債券承銷機構及專項建設基金投資人。姜碩(2019)提出我國地鐵行業對資金需求量較大且可分配利潤較少,但發行公司債對公司年均可分配利潤具有較高的要求。

二、案例介紹

(一)武漢地鐵集團簡介

武漢地鐵集團成立于2000年11月2日,其前身是武漢市軌道交通有限公司,公司注冊資金10億元,屬于武漢市國有獨資企業,最大控股人為武漢市國資委。受到國家和政府大力支持的武漢地鐵集團,現已成功建設總運營里程達360公里,車站總數達240座的地鐵網路,并預計在2024年實現“主城成網、新城通線”。

(二)2020年武漢地鐵集團發行綠色債券情況

1.基本要素分析

以2020年武漢地鐵集團發行的“20武漢地鐵GN001”為例,募集說明書中包含有關債券發行的基本信息:債券面值、發行價格、主承銷商等,也包括綠色債券發行所要求的特定披露信息:募集資金投向,第三方評估認證等。

2.2020年武漢地鐵集團綠色債券發行現狀

截至2020年年末,武漢地鐵集團共發售3支綠色債券,包括1支一般中期票據及2支一般企業債,均獲得AAA的最高等級評級,具體信息見表1。

三、案例分析

(一)利率設定分析

20武漢地鐵綠色債券均屬于AAA高評級債券,非金融企業債務融資工具。在2020年3月31日(期限20年)、8月31日(期限15年)及10月14日(期限15年)的非金融企業債務融資工具相對應的債券票面利率分別為5.46%、5.15%及5.21%。顯然,該綠色債券均低于上述債券利率,本文從三方面分析其具體原因。

1.發行人的信用較高,違約風險小

武漢地鐵集團是屬于大型國有控股公司,其股權80.22%的持有者為武漢市國資委,該企業由于政府信用的支撐在融資方面占有一定的優勢。基于國債有國家的信用作為保障,發行人整體資質較好,基本不存在違約風險。此外,該債券的發行采用了“債貸基組合”模式,按照“三統籌、兩配套、一落地”的核心理論,有利于落實對于融資規模的把控、資金使用情況的監督以及信用風險的降低。將債券募集資金與國開發展基金、國開行中長期信貸資金統籌同步監管和運用,提高綠色債券資金的使用效率,在為發行人增信的同時也提高了投資者信心。綜上分析,債券違約風險較小,因此其利率相對較低。

2.回售條款的作用

20武漢地鐵綠色債01將在債券存續期的第10個與第15個計息年度末附設發行人調整票面利率選擇權和投資者回售選擇權。這種條款組合形式規定發行人可以根據約定選擇是否調整票面利率,債權人則可以選擇是否行使回售權,相當于債權人的一種看跌期權,即根據回售結果,發行人會對選擇回售的債權持有人還本付息,而未回售部分則按最新的票面利率由債權人繼續持有。對于發行人而言,此種方式有利于降低融資成本;對于投資者而言,這種類型的債券存在一定的靈活性,會增加投資者的購買意愿,而較低的利率代表著獲得回售選擇權的一種“犧牲”。

3.受到大環境的影響

2020年初,在新冠疫情暴發的大背景下,中國人民銀行力推再貸款、再貼現,積極引導債券市場利率下行從而降低企業融資成本。此外,由于經濟全面下滑,給中國經濟社會發展帶來了嚴重沖擊,央行實行了貨幣寬松政策,下調利率,積極擴大內需,緩解供求關系失衡的問題。因此,該債券也受到國家政策引導的影響,票面利率較低。

(二)經濟效益分析

對于武漢地鐵集團自身而言,其經濟效益主要體現在降低融資成本上。影響債券成本的外因主要包括國家宏觀經濟形勢、人民幣政策導向和第三產業政策導向等。在外因方面,綠色債券政策符合國家導向,并且獲得了相應的政策支持。結合中誠信的梳理可知,剔除私募發行的綠色債券、綠色政策銀行債券、綠色超短期融資券,2020年共發行了106只綠色債券,其中,68.86%的綠色債券低于同類債券的票面利率,成本優勢約43%。此外,經2016—2020年的數據統計分析可知,公開發行的綠色公司債、綠色中期票據發行成本優勢的比例在70%以上,綠色企業債的優勢比例也基本穩定在60%以上。

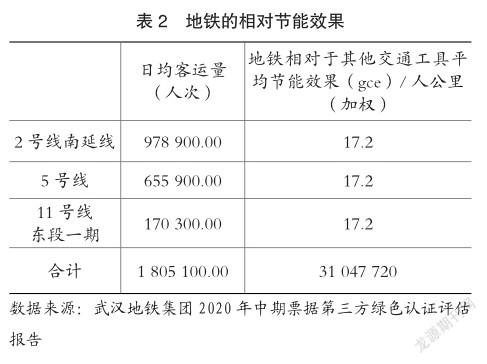

(三)環境效益分析

以20武漢地鐵GN001為例,如表2所示,其募投項目起到了節能減排的環保作用。報告顯示,該募投項目的三條軌道的日均客運量分別為978 900人次、655 900人次及170 300人次,而地鐵相對于其他交通工具平均節能效果為17.2gce/人公里,因此,計算出三條軌道的日均節能效果共為31 047 720gce。總體而言,該募投項目在一定程度上帶動了所在地區的綠色發展。

四、總結建議

(一)經驗啟示

1.綠色債券是一種有效的融資方式

首先,為了鼓勵綠色債券的發行,其審批程序具有快速通道,手續流程較快;其次,從整體上來看,其票面利率相對較低,發行人能以較低的融資成本進行籌資。對于武漢地鐵集團這類企業而言,建設周期長,資金投入量大且回收周期較長,綠色債券的出現則在很大程度上幫助企業緩解融資問題,減輕政府的資金支持壓力;最后,武漢地鐵集團所采用的“債貸基組合”模式進一步增信,考慮其屬于國有控股公司,違約風險小,信譽較高,因此綠色債券進一步增強了武漢地鐵集團的融資優勢。

2.綠色債券的債券品種逐漸多元,發行主體主要集中在國企、國有控股企業和中央企業

目前,我國綠色債券發行主體行業為工業、公用事業及金融業。2020年,工業部門發行總體規模為1 087.08億元的綠色債券,占比50.19%;公用事業發行規模排在第二位,其占比為24.38%;金融業則排在第三位,占比17.84%。而在2015—2018年,金融債在綠色債券中的占比60%~80%,這表明綠色債券的參與主體在逐漸多元化,成為了更多實體企業的選擇。

3.綠色債券品種不斷創新

為了綠色債券市場更加契合國家戰略目標,我國先后推出了“碳中和債”“綠色鄉村振興債券”和“可持續掛鉤債券”等創新品種。截至2021年上半年,有近半數來自于貼標碳中和債券,共計發行了91只,約占綠色債券總發行數量的46%,發行總額約為1193億元,約占總募集資金的49%;在此背景下,上海清算所于2021年3月發行首支“碳中和”債券指數,支持中國長江三峽集團等6家企業發行了首批“碳中和”債務融資工具。

(二)政策建議

1.加強對綠色債券市場的監管

當前的綠色債券市場中存在一些“洗綠”和“漂綠”行為,不僅會擾亂市場秩序,也可能會產生金融市場中的逆向選擇問題,使公司名譽受損,進而導致股價下跌。為此,(1)政府應當加強政府監管,完善政策制度,精準打擊“洗綠”或“漂綠”行為,并加強處罰力度。(2)應當加強對第三方認證的監管,進而規范綠色債券外部審核認證。(3)政府應鼓勵加大信息披露力度。企業也應當披露更多有關投資者關注的問題,不僅有利于增強投資者的投資信心,也有利于提高企業的信譽。

2.進一步完善債券償還的安排

武漢地鐵集團雖然具有規模可觀的現金流,但是其長期還款能力相對較弱,且該企業所發行的綠色債券大多集中于15~20年,屬于中長期債券的范疇,加劇了長期償還的不確定性。同時,基于地鐵行業資金回收期長,企業缺乏價格調整權的特點,如果缺乏詳細的債券償還安排,投資者可能會降低購買意愿。因此,應該給出相關安排細則:例如未來還款的具體現金流來源、現金流量以及如果無法及時還款可以落實的具體措施,以增加投資者的購買信心。

主要參考文獻:

[1]黃韜.“綠色債貸基”組合在城軌企業融資應用研究[D].中南財經政法大學,2018.

[2]姜碩.武漢地鐵發行綠色中期票據融資的案例分析[D].北京交通大學,2019.