注冊制改革對IPO抑價的影響研究

2022-05-27 06:26:32顏恩點王昕悅

金融理論與實踐 2022年5期

顏恩點,王昕悅

(上海大學 管理學院,上海 200444)

一、引言

2018 年11 月5 日,習近平主席在首屆中國國際進口博覽會開幕式上宣布設立科創板并試點注冊制。2020 年6 月12 日,中國證監會發布《創業板首次公開發行股票注冊管理辦法(試行)》等文件,宣告創業板改革和注冊制試點開始。注冊制改革是深入貫徹習近平新時代中國特色社會主義思想的重要舉措,也是促進資本市場高質量發展、完善資本市場基礎制度建設、健全市場化資源配置體制機制的重要安排。因此,理論界開始重點關注注冊制改革。吳曉求和方明浩(2021)[1]梳理了資本市場發行制度的改革歷程。還有部分學者從理論層面分析了注冊制在信息披露和市場功能發揮等方面的優勢(曹鳳岐,2020;顧連書等,2012;陳淮和顧連書,2012;曹鳳岐,2014;帥曉林,2015;陳見麗,2015;張艷,2021)[2-8],一些學者從實證方面分析了資本市場改革初期的影響(劉煜輝和熊鵬,2005;田利輝,2010;周孝華等,2006;田利輝等,2013)[9-12]和注冊制改革對中介機構與資本市場的影響(馬逸原,2020;董秀良等,2020;魯桂華等,2020;時昊天等,2021)[13-16]。

資本市場發行制度的改革可能會對IPO 抑價產生影響,IPO 抑價一直是我國資本市場重點關注的熱點話題。當前研究主要從信息不對稱、發行制度、行政管制和非理性行為等方面展開了對IPO 抑價的研究(Ritter,1984;Welch,1989;Allen 和Faulhaber,1989;Chemmanur,1993;Dye,1993;胡丹和馮巧根,2013;蔡祥等,2003;陳艷等,2015;Rock,1986;Daniel 等,1998;Cornelli 等,2006;熊虎等,2007;武龍,2011;韓立巖和伍燕然,2007;俞紅海等,2015;宋順林和唐斯圓,2019;張衛東等,2018)[17-33],少數學者將發行制度變遷的影響引入IPO 抑價的研究中。我國資本市場的發行制度正從核準制過渡到注冊制,可能會對IPO 抑價產生影響。但目前少有學者從注冊制改革這一股票發行制度的變化去研究對IPO 抑價的影響。

基于此,本文以注冊制改革為準自然實驗,采用滬深A 股2017—2020 年公司首次上市的樣本數據構造雙重差分模型,考察資本市場注冊制改革對上市公司IPO 抑價的影響。研究發現,注冊制改革可能會增加上市公司的IPO 抑價率。上述結果源于,注冊制改革初期,與改革密切相關的資本市場監管機制、中介機構承擔責任機制、企業信息披露機制和投資者權益保護機制等尚未完善,一級市場的投資者信息缺乏,投資者難以判斷上市公司價值。為了補償投資者搜集信息的成本并減少投資者盲目投資的損失,發行方可能會選擇抑價發行。同時,非理性投資者過度關心發行制度改革,增強了投資者投機逐利的心理并紛紛進行“追漲殺跌”的申購行為,這顯著提高了上市首日的收盤價,加劇了上市公司的IPO 抑價率。進一步研究發現,在機構投資者持股比例越高、審計質量越好和分析師跟蹤越多的上市公司中,注冊制改革與IPO 抑價之間的正相關關系越弱。為了結論的可靠性,本文還進行了穩健性檢驗,結果與本文預期一致。

本文的研究貢獻主要體現在以下三方面。第一,提供了注冊制改革影響IPO 抑價的經驗證據,拓展了關于IPO 抑價的相關研究。IPO 市場制度的變遷提供了準自然實驗,本文從資本市場宏觀因素和發行制度改革變遷層面展開對IPO 抑價的影響研究。第二,從發行制度改革的角度出發,為學術界了解注冊制改革對資本市場的影響提供了新的視角,為資本市場全面實行注冊制提供了理論基礎。第三,本文的研究結論對加強投資者權益保護、完善對中介機構的監管機制和完善相關法律法規提供了重要依據。

二、文獻回顧

(一)發行制度的相關研究

自1990 年起,歷經了30 多年的改革歷程,我國資本市場在制度、法律、規模和國際影響力等方面發生了深刻的改變。在經歷了審批制、核準制和注冊制多個階段后,逐步形成以主板、科創板和創業板等不同板塊為主體的多層次資本市場(吳曉求和方明浩,2021)[1]。2021 年12 月8 日至12 月10 日,中央經濟工作會議提出,抓好資本市場資源配置綜合改革試點,為全面實行股票發行注冊制作準備。

從理論分析來看,注冊制可以改善資本市場的信息質量,使股票發行過程逐漸市場化。曹鳳岐(2020)[2]指出,2019 年12 月28 日十三屆全國人大常委會第十五次會議審議通過修訂的《中華人民共和國證券法》,修改的核心內容是全面實行股票發行注冊制,對于控制市場風險、維護投資者合法權益、深化資本市場改革具有重要現實意義。顧連書等(2012)[3]、陳淮和顧連書(2012)[3]從制度經濟學變遷的理論角度出發,認為注冊制是未來改革的最終目標。曹鳳岐(2014)[5]從三種發行上市制度對比分析的角度出發,發現實行注冊制是使資本市場逐步市場化的必然結果。帥曉林(2015)[6]提出在推進注冊制改革的道路上,要注意強化信息披露質量,加大查處和懲戒力度,轉變中國證監會的職能,更好地發揮監管作用。此外,陳見麗(2015)[7]發現核準制下股票發行實行實質審核,容易催生IPO 高抑價現象;而注冊制采用形式審查,促使IPO 合理定價。張艷(2021)[8]基于退市制度的角度,發現注冊制改革為退市制度改革提供了較好的歷史機遇。

從實證研究來看,資本市場發行制度的改革減輕了行政管制,注冊制使得IPO 進一步市場化,對中介機構的監管和投資者非理性投機行為的管控是注冊制改革的重點。劉煜輝和熊鵬(2005)[9]認為“股權分置”和“行政管制”可能是資本市場IPO 高抑價的根本原因;田利輝(2010)[10]也認為資本市場上的行政管制可能導致了IPO 高抑價現象。在發行制度改革方面,周孝華等(2006)[11]研究發現核準制下更多信息融入IPO 定價,使得定價效率高于審批制。田利輝等(2013)[12]發現,隨著發行制度改革,行政管制程度降低和市場化程度逐漸提高,這使IPO 抑價程度顯著減少。然而,馬逸原(2020)[13]初步分析發現注冊制改革并沒有改善資本市場中IPO 高抑價現象。同時,董秀良等(2020)[14]發現資本市場投資者可能會對政策改革或熱點進行炒作投機,不關注公司的基本面信息,造成市場股價虛高。魯桂華等(2020)[15]研究發現中國證監會在注冊制政策下會加大對會計師事務所的處罰力度,可以促進審計師審計質量的提高和聲譽機制的發揮。時昊天等(2021)[16]發現注冊制積極推行的事件會顯著降低殼公司股價,故殼公司在注冊制積極推行時期會進行更多的應計盈余管理。

(二)IPO抑價的相關研究

1.信息不對稱

從發行人與投資者之間的信息不對稱來看,投資者因缺少發行人公開上市的基本面信息而面臨較大的不確定性。為了解決投資者面臨的不確定性問題,發行人更多地選擇抑價發行對投資者進行補償(Ritter,1984)[17]。Welch(1989)[18],Allen和Faulhaber(1989)[19],Chemmanur(1993)[20]提出,從信息傳遞的角度來看,為了降低雙方的信息不對稱程度,給投資者傳遞新上市公司的質量信息,高質量公司會有意降低IPO 發行價格,從而與低質量公司相區分。在上述理論的基礎上,Dye(1993)[21]認為,上市前審計可以披露更多關于發行人的基本面信息,降低了雙方的信息不對稱程度,進而減少IPO 抑價率。而胡丹和馮巧根(2013)[22]研究發現上市前審計在新股發行時可以發揮信號作用,減少新股發行的不確定性,會提高IPO 抑價率。此外,證券分析師在資本市場中扮演著會計信息需求者和預測信息供給者的雙重角色(蔡祥等,2003)[23],可以憑借其專業能力對信息進行更加有效的分析處理并進行定價預測,提高了IPO過程中的股價信息含量(陳艷等,2015)[24]。

從投資者之間的信息不對稱來看,具有信息優勢的投資者會侵害處于信息劣勢的投資者的利益。Rock(1986)[25]提出“贏者詛咒”假說,認為具有信息優勢的投資者傾向于購買價格被低估的股票從而獲取收益。而處于信息劣勢的投資者由于無法分清什么股票被低估或高估,使得申購成功的更多是發行價高于股票真實價值的股票。因此這些處于信息劣勢的投資者可能不愿再參與IPO 市場,使公司股票不能成功發行。為了吸引劣勢信息投資者的參與,發行人一般會選擇在發行價格上給予一定的折讓,以補償信息劣勢者。

2.非理性行為

由于資本市場環境和投資者結構不同等原因,二級市場上噪聲交易者的非理性行為可能會對IPO過程中首日價格產生顯著影響。一方面,從投資者非理性行為出發。Daniel 等(1998)[26]發現投資者熱衷于“炒新”行為。此外,Cornelli 等(2006)[27]結合IPO 市場的賣空限制政策,發現中小投資者對新上市股票的前景過度樂觀,傾向于過高的支付意愿,這使得首日價格偏離其內在價值產生抑價。熊虎等(2007)[28]發現中國市場上大量中小投資者可能會對新股估價過度反應,其非理性交易行為是導致IPO高抑價現象的主要原因。武龍(2011)[29]從行為金融學理論出發,發現噪聲交易者的參與會擴大二級市場對股票的需求,其噪聲交易引發了上市首日價格的正向偏離,增加了IPO 首日超額收益。另一方面,從投資者非理性情緒出發。韓立巖和伍燕然(2007)[30]首次用不完全理性投資者的情緒全面解釋IPO 抑價現象,發現投資者情緒和市場收益之間存在反饋關系。俞紅海等(2015)[31]將二級市場個體投資者情緒與意見分歧相結合進行分析,發現IPO 首日投資者情緒和意見分歧均顯著正向影響IPO 首日收益。宋順林和唐斯圓(2019)[32]發現首日價格管制政策影響投資者情緒,使新股上市時的非理性交易增多,增大了IPO 抑價率。張衛東等(2018)[33]認為新股上市首日設置漲跌幅限制為非理性投資者提供了額外的投機機會,這可能會使IPO抑價更嚴重。

綜上所述,在以上影響上市公司IPO 抑價的文獻中,大多數從行政管制、投資者情緒、信息含量等角度展開對IPO 抑價的研究,較少探討注冊制改革對IPO 抑價的影響。理論上注冊制改革下中國證監會由實質性審核轉為形式審核,強調信息披露,將選擇權交給投資者,會使IPO 過程逐漸市場化。那么實踐中注冊制改革是否會緩解IPO 高抑價現象?本文將在現有文獻的基礎上,進一步探討注冊制改革對IPO抑價的影響。

三、制度背景、理論分析與研究假說

(一)制度背景

注冊制與核準制相比有著本質不同。核準制下要進行實質性審核,公司公開發行股票須經過行政審查,判斷發行人是否符合發行條件。而在注冊制下,中國證監會對發行人披露的文件進行形式審核,并將發行上市的審核權限由中國證監會下放到證券交易所。發行人依法披露相關信息,由投資者自行判斷公司價值。理論上注冊制下IPO 過程逐漸走向市場化。

(二)理論分析與研究假說

關于注冊制改革政策如何影響上市公司的IPO抑價率,主要從以下兩個方面進行考慮。

一級市場上發行定價偏低。第一,注冊制改革沒有降低發行人與投資者之間的信息不對稱程度。注冊制改革初期,與改革密切相關的資本市場監管機制、中介機構承擔責任機制、企業信息披露機制和投資者權益保護機制等尚未完善(顏恩點和王昕悅,2022)[34],可能使得投資者無法及時獲得發行人相關的信息判斷公司價值。為了向投資者傳遞發行人的質量信息,發行人或者承銷商可能會有意降低IPO發行價格來吸引投資者避免發行失敗(劉煜輝和沈可挺,2011)[35]。第二,注冊制改革沒有緩解不同投資者之間的信息不對稱程度。注冊制沒有增加個人投資者獲取信息的途徑,無法對企業價值準確可判斷認知,新股投資的不確定性較大。核準制下由中國證監會對公司價值進行實質性審核,而注冊制下需要投資者花費更多成本搜集相關信息并自行判斷。為了避免損失(Rock,1986)[25],并補償投資者的信息搜集成本,發行人在發行價格上采取一定折讓(張學勇等,2014)[36]。

二級市場上股票交易價格被高估。第一,二級市場投資者對注冊制改革和國家大力推動創新政策的關注過度,可能會加重非理性投機行為。基于行為金融理論,注冊制改革這一政策可能會引起中小投資者的過度關注,忽視上市公司的真實價值而熱衷于“炒新”行為,可能會使得股價存在“非理性繁榮”(宋順林和唐斯圓,2019)[32]。同時,擬在科創板和創業板發行上市的公司主要是高科技創新類企業,受國家支持技術創新發展高科技產業的政策影響,投資者對高科技公司的熱情更高,可能會推動IPO 抑價率不斷上升。第二,漲跌幅限制的放松可能會使得非理性投資者投機行為更加嚴重。注冊制要求新股上市后的前5 個交易日不設漲跌幅限制,之后漲跌幅限制放寬至20%,進而為市場價格的變化提供了更大的空間,由此非理性投資者可能會以更低的中簽率和更高的換手率推動股票交易價格被高估(Cornelli 等,2006;武龍,2011;Ljungqvist 等,2006)[27,29,37]。

綜上所述,一方面,由于注冊制改革初期,資本市場監管機制、中介機構承擔責任機制、企業信息披露機制和投資者權益保護機制等尚未完善,信息不對稱沒有得到很大改善,發行人為了吸引投資者、補償投資者的信息搜集成本可能會降低發行價;另一方面,二級市場中小投資者對政策改革過度反應,可能會加劇投資者的投機心理,使得股票交易價格被高估。基于以上分析提出本文的假說1。

假說1:注冊制改革提高上市公司的IPO抑價率。

接下來,本文考慮了機構投資者如何影響注冊制改革與IPO 抑價的關系。機構投資者是IPO 過程中的重要參與者。相比于個人投資者,機構投資者專業性較強,信息來源渠道較多,擁有較多有關新股市場需求狀況的私人信息(Chemmanur,2010;Rock,1986;趙巖和孫文琛,2016)[20,25,38]。由于我國采用詢價機制確定新股的發行價,有助于承銷商獲得機構投資者的私有信息,提高股價的信息含量,降低信息不對稱程度(馬超群等,2018;李冬昕等,2014)[39-40]。基于信息收集理論可判斷,承銷商根據投資者在詢價過程中提交的需求信息會及時修正發行價格。修正之后的發行價更符合市場需求,減少了非理性投資者對股票交易價格的影響,進而降低IPO 抑價率。因此,機構投資者在注冊制下憑借專業研究人員提供新股市場需求的相關信息,可以減少非理性投資者的“投機炒新”行為,降低IPO 抑價率。基于以上分析提出本文的假說2。

假說2:隨著機構投資者持股比例的增加,注冊制改革對上市公司IPO抑價的正向作用減弱。

此外,本文還考慮了審計在上市公司IPO 過程中發揮的作用,進而影響注冊制改革與IPO 抑價的關系。關于審計在IPO 環節中的作用,部分學者認為IPO 環節中的審計質量越高,提供準確信息的可能性越大,從而能降低信息不對稱程度,緩解IPO 高抑價的問題(Beatty,1989;Willenborg,1999;朱宏泉和朱露,2018)[41-43]。究其原因,一方面,會計師事務所作為獨立的第三方中介機構,可以為上市公司財務報告是否真實公允地反映其財務狀況、經營成果和現金流量提供合理保證。而投資者對于新股發行的信息了解主要來源于公司上市前公告的招股說明書,因此審計質量對降低信息不對稱程度、提高定價效率具有重要作用。另一方面,獨立審計作為上市公司外部治理機制之一,其質量越高越能發揮投資者保護功能。審計質量越高,管理層受到的監督越強,其披露的公司異質性信息越多。因此,在注冊制改革的背景下,審計質量高的會計師事務所可以提供更多更準確的信息,進而改善公司上市過程中的信息不對稱情況。投資者依據披露的信息所做的判斷和行為會更穩健,在一定程度上能減少非理性交易行為,進而降低IPO 抑價率。基于以上分析提出本文的假說3。

假說3:隨著審計質量的提高,注冊制改革對上市公司IPO抑價的正向作用減弱。

最后,本文還考察了分析師在資本市場中發揮的作用。證券分析師具有專業的證券分析能力。與普通投資者相比,證券分析師可以憑借其專業技能對繁雜的信息進行分析整理并進行定價預測,同時向投資者提供相關的投資建議,提高了IPO 過程中的信息含量(陳艷等,2015)[24]。Green 等(2014)[44]研究發現分析師和管理層之間的私人互動可以提高預測的準確性。Soltes(2014)[45]發現分析師與管理層之間的私人會面能為分析師提供更多關于公司經營的相關信息,能夠更好地識別公司的未來前景,降低新股發行前的不確定性。因此,在注冊制改革背景下,證券分析師的參與可以提供更多的信息和更準確地預測,降低公司上市過程中的信息不對稱程度。投資者可依據分析師預測的信息減少非理性投機行為,降低IPO 抑價率。基于以上分析提出本文的假說4。

假說4:隨著分析師跟蹤人數的增加,注冊制改革對上市公司IPO抑價的正向作用減弱。

四、研究設計

(一)樣本選擇與數據來源

選取2017—2020 年滬深A 股首次公開上市的公司為樣本。考慮注冊制改革時間節點:注冊制下的科創板方面,2018 年11 月5 日宣布上海證券交易所設立科創板并試點注冊制,2019 年6 月13 日科創板正式開板,同年7月22日科創板首批公司上市;注冊制下的創業板方面,2020 年6 月12 日頒布文件《創業板首次公開發行股票注冊管理辦法(試行)》等,宣告創業板改革和注冊制試點開始,2020年8月24 日首批企業上市。另外考慮我國是以主板、創業板和科創板等不同板塊為主體的多層次資本市場,為了探究注冊制改革對資本市場的影響,故以2020年8月創業板注冊制改革之后的上市公司和2019年7 月科創板注冊制下上市的公司為實驗組,以其他在核準制下上市的公司為控制組。

根據以上情況,對樣本進行下列篩選。(1)剔除金融類的公司;(2)剔除首日交易數據或者公司財務指標嚴重缺失的數據。為了消除極端值的影響,對于連續變量進行1%分位數的調整(Winsorize)處理。財務數據主要來源于國泰安數據庫和Wind數據庫。

(二)變量定義與模型設計

1.被解釋變量

注冊制發行制度與核準制發行制度不同的是,新股上市前5 個交易日不設漲跌幅限制。張衛東等(2018)[33]認為設置漲跌幅限制會加劇資本市場的投機行為。因此,借鑒胡丹和馮巧根(2013)[22]、魏志華等(2019)[46]、黃俊和陳信元(2013)[47]的研究,本文用首日上市發行的收盤價和上市5 日的收盤價來分別衡量IPO抑價率,其計算方式如下:

Underprice1為IPO 首 日 抑 價 率,Underprice5為IPO 上市5 日的抑價率,P1為新股上市首日的收盤價,P5是新股上市5日的收盤價,P0為新股發行價。

2.解釋變量

基于雙重差分模型,以注冊制改革的事件定義解釋變量:Post 變量,時間t 在創業板注冊制改革后或在科創板上市的公司取值為1,否則取值為0;Bound 變量,股票i 屬于創業板或科創板的股票取值為1,否則取值為0。

3.調節變量和控制變量

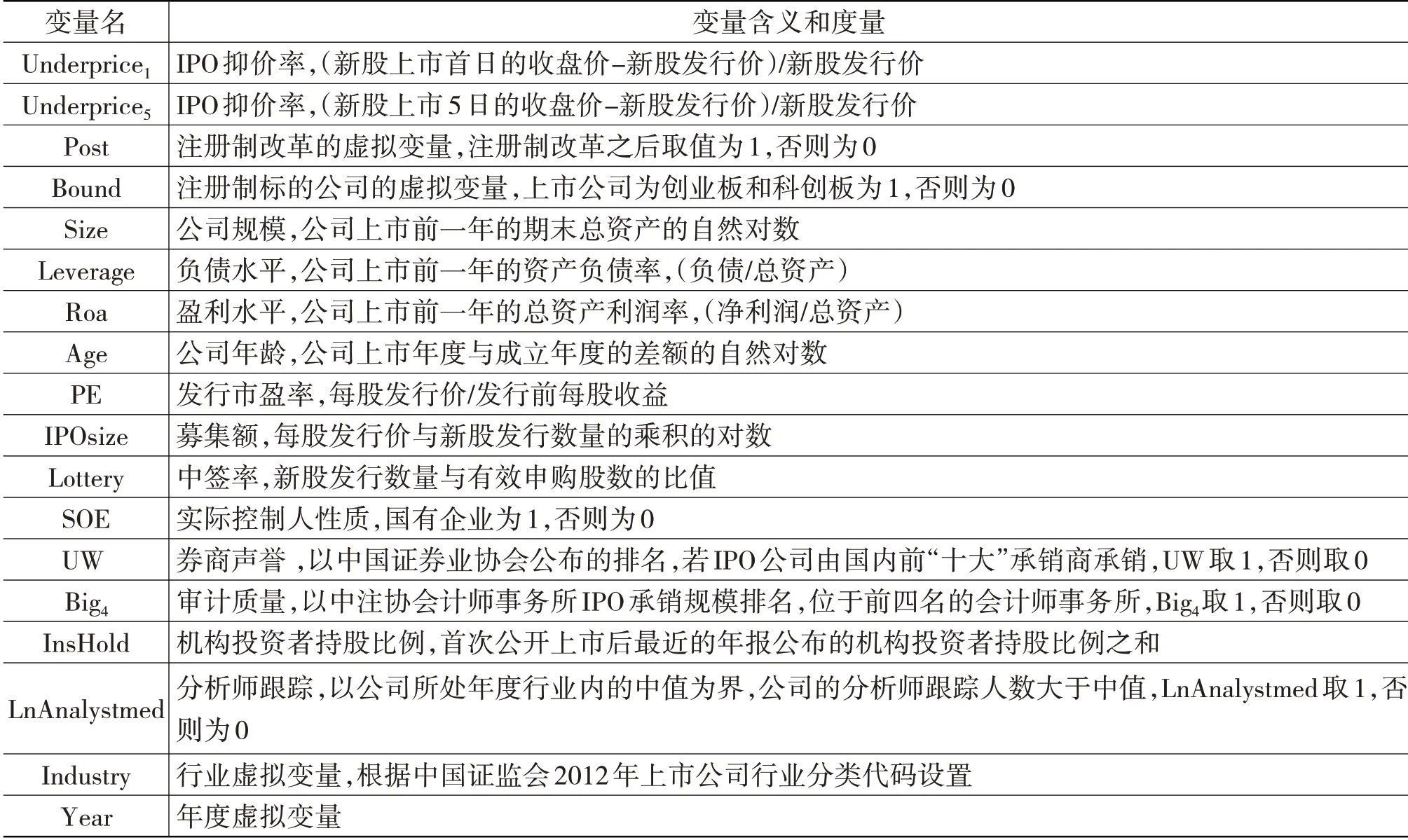

為檢驗注冊制改革對IPO 抑價的影響,參考相關國內外研究(俞紅海等,2015;宋順林和唐斯圓,2019;魏志華等,2019;Song 等,2014)[31-32,46,48],將以下變量作為控制變量:公司規模(Size)、資產負債率(Leverage)、總資產利潤率(Roa)、公司年齡(Age)、發行市盈率(PE)、募集額(IPOsize)、中簽率(Lottery)、實際控制人性質(SOE)、券商聲譽(UW)、機構投資者持股比例(InsHold)、審計質量(Big4)、分析師跟蹤(LnAnalystmed)。另外在模型中加入行業虛擬變量(Industry)和年度虛擬變量(Year),具體變量定義和度量見表1。

表1 變量定義和度量

4.模型設計

本文用回歸模型(3)檢驗假說1,β3反映注冊制改革對IPO抑價的影響。

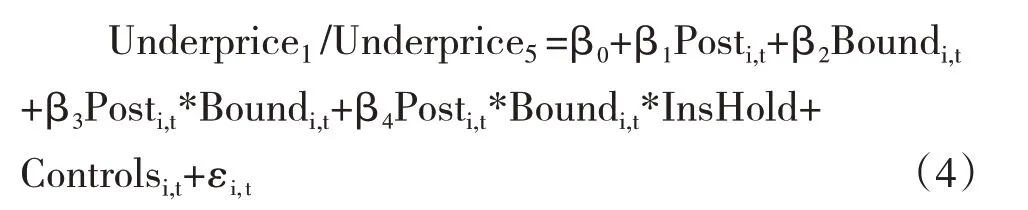

本文用回歸模型(4)檢驗假說2,β4反映機構投資者持股比例(InsHold)對注冊制改革與IPO 抑價之間關系的影響。

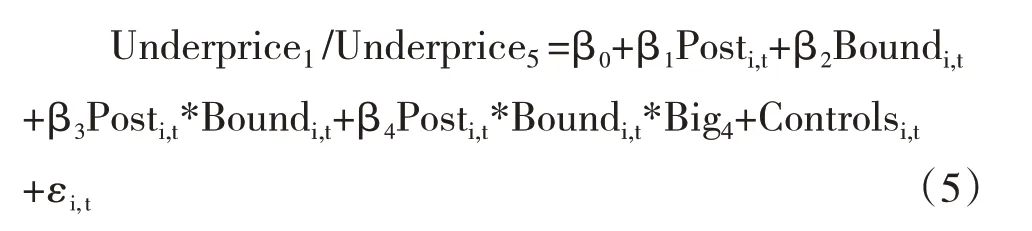

本文用回歸模型(5)檢驗假說3,β4反映機構投資者持股比例(InsHold)對注冊制改革與IPO抑價之間關系的影響。

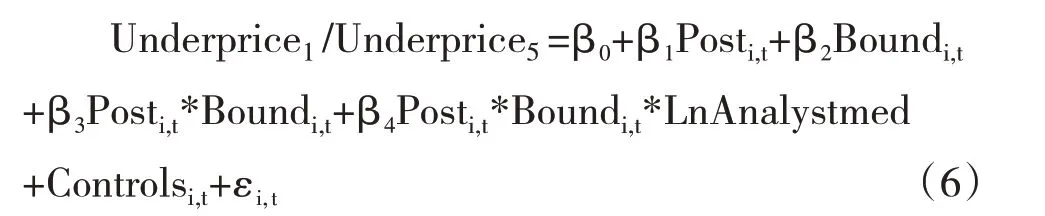

本文用回歸模型(6)檢驗假說4,β4反映分析師跟蹤(LnAnalystmed)對注冊制改革與IPO 抑價之間關系的影響。

五、實證結果分析

(一)描述性統計分析

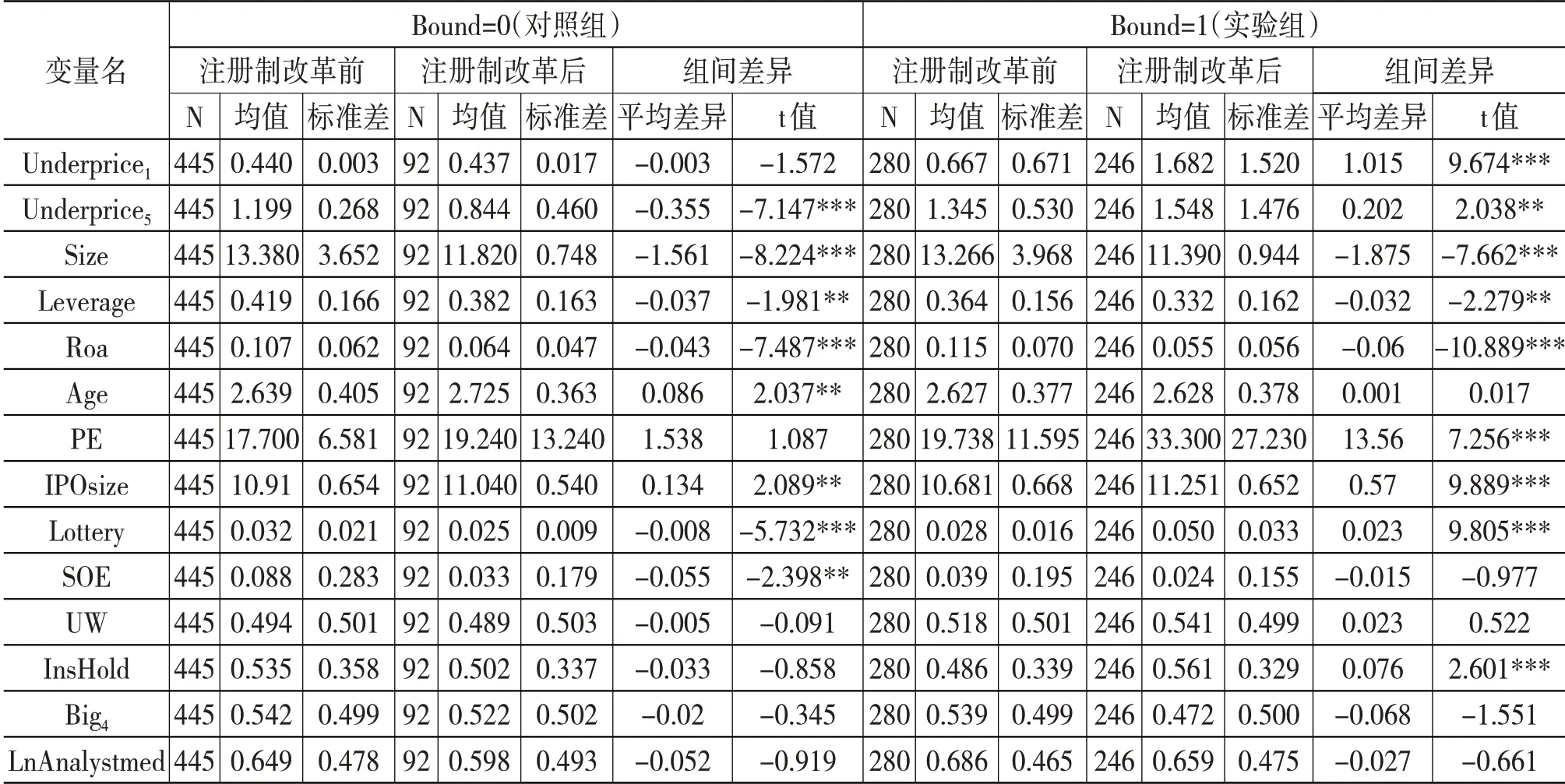

主要變量的描述性統計見表2。本文按照實驗組和對照組分組,以注冊制改革的時點進行分組均值差異檢驗。在對照組里,公司上市發行制度都是核準制。其中,注冊制改革前后平均首日IPO 抑價率達到40%以上,差異僅為0.003 且不顯著。注冊制改革前上市5 日的平均IPO 抑價率達到110%,但注冊制改革后上市5 日的平均IPO 抑價率減少到80%左右,差異為35.5%且在1%的水平上顯著。在實驗組里,注冊制改革之后,平均首日IPO 抑價率由60%增加到160%,上市5 日的平均IPO 抑價率由130%增加到150%,初步可以看出注冊制顯著增加了IPO 抑價率。另外對比兩組控制變量的均值差異檢驗發現:對照組中注冊制改革沒有增加IPO 抑價率,而實驗組顯著增加了IPO 抑價率,可以排除無關變量的影響。其他控制變量的描述性統計結果與已有研究基本保持一致(俞紅海等,2015;宋順林和唐斯圓,2019;魏志華等,2019;Song等,2014)[31-32,46,48]。

表2 主要變量的描述性統計

(二)相關性分析

表3 報告了主要變量的Person 相關系數檢驗。結果表明:IPO 抑價的度量變量Underprice1和Underprice5的相關系數為0.767,且在1%的水平上顯著。這表明二者具有高度一致性。被解釋變量Underprice1和Underprice5與解釋變量Post*Bound 的相關系數分別為0.517和0.168,且都在1%的水平上顯著。這表明在不考慮其他因素影響的情況下,注冊制改革會加劇上市公司的IPO 抑價率,驗證了假說1。除此之外,其他變量間的相關系數都小于0.6,這說明回歸模型不存在嚴重的多重共線問題,可以進行多元回歸分析以得到更穩健的結果。

表3 主要變量相關性分析

(三)主回歸分析

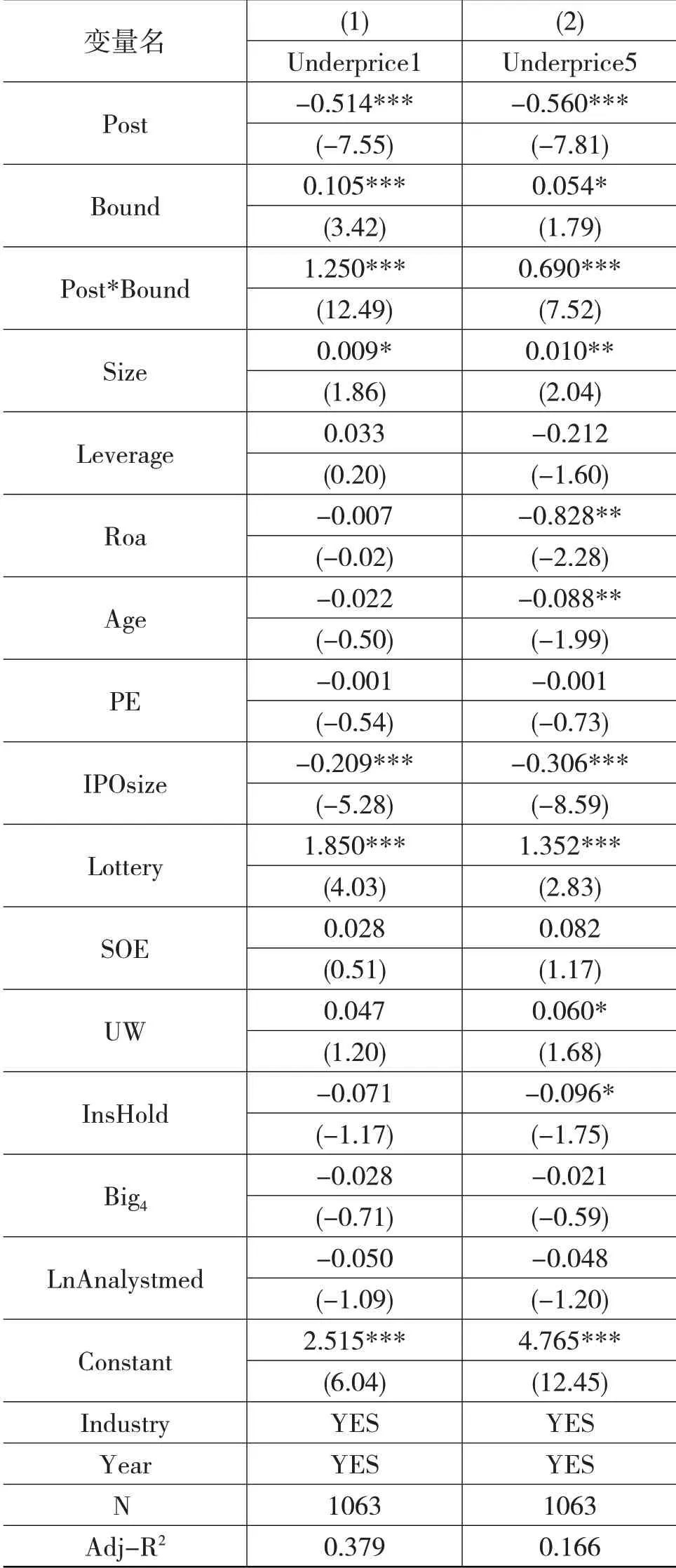

為檢驗研究假說1,本文首先對模型(3)進行回歸,考察注冊制改革對IPO 抑價的影響。表4 報告了注冊制改革影響IPO 抑價率的回歸結果。上市首日IPO 抑價率Underprice1與注冊制改革衡量變量Post*Bound的系數為1.25,在1%的水平下顯著為正,實證結果檢驗了本文的假說1。上市5 日的IPO 抑價率Underprice5與注冊制改革衡量變量Post*Bound的系數為0.69,在1%的水平下仍顯著為正。這表明注冊制改革引起的IPO 抑價率增高不僅與一級市場發行定價有關,還與二級市場投機行為造成的影響有關。這說明我國注冊制改革應該完善相關配套制度,對公司上市等相關文件的信息披露加以規范,加大信息披露。進一步提高IPO 的發行定價效率,可引導投資者利用相關信息理性投資,減少非理性投機行為。

表4 注冊制改革與IPO抑價

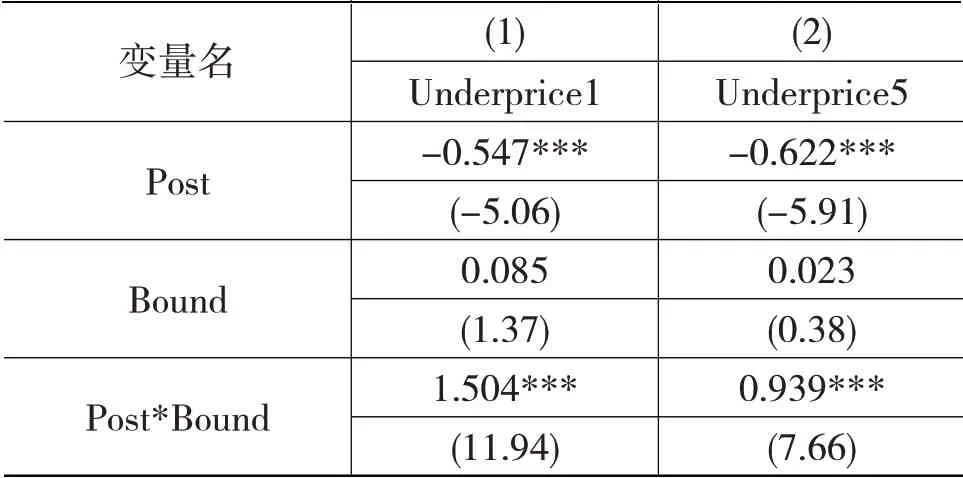

表5 進一步報告了機構投資者對注冊制改革與IPO 抑價關系的影響。IPO 抑價率的衡量變量Underprice1/Underprice5與交互項Post*Bound*InsHold的系數在1%的統計水平下顯著為負。這表明機構投資者持股比例的增加會抑制注冊制改革對IPO 抑價的正向作用,驗證了假說2。該回歸結果說明機構投資者持股增多,能使更多的有效信息進入IPO過程。這使得發行定價更加合理,減少非理性投資者的投機行為,抑制注冊制改革對IPO 抑價的正向作用。

表5 機構投資者、注冊制改革與IPO抑價

續表

表6 分析了審計質量對注冊制改革與IPO 抑價關系的影響。IPO 抑價率的衡量變量Underprice1/Underprice5與交互項Post*Bound*Big4 的系數分別在1%和5%的顯著性水平上為負。這可以表明,審計質量的提高會抑制注冊制改革對IPO 抑價的正向作用,驗證了假說3。該回歸結果說明審計質量的提高,有助于提高信息的準確性的同時,披露更多公司的異質性信息。這可以降低資本市場中的信息不對稱程度,抑制了注冊制改革對IPO 抑價的正向作用。

表6 審計質量、注冊制改革與IPO抑價

續表

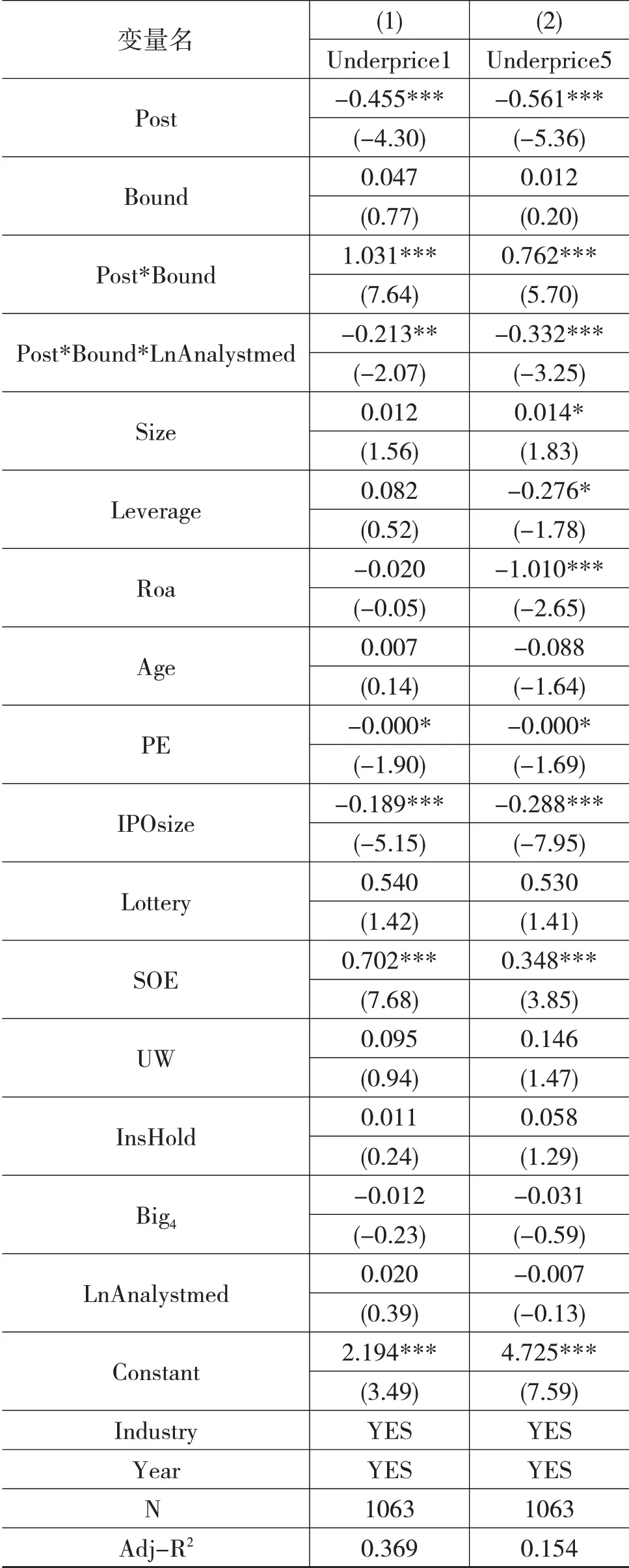

表7 進一步報告了分析師跟蹤對注冊制改革與IPO 抑價關系的影響。IPO 抑價率的衡量變量Underprice1/Underprice5與交互項Post*Bound*LnAnalystmed 的系數分別在5%和1%的顯著性水平上為負。這表明,隨著分析師跟蹤人數的增加,抑制了注冊制改革對IPO抑價的正向作用,驗證了假說4。該回歸結果說明,當分析師跟蹤較多時,由于分析師對公司基本面信息的搜尋和挖掘活動,提供了IPO 過程中的更多信息。這可以降低新股發行過程中的信息不對稱程度和新股發行前的不確定性,從而抑制了注冊制改革對IPO抑價的正向作用。

表7 分析師、注冊制改革與IPO抑價

(四)穩健性檢驗

1.影響路徑分析

假說1 表明注冊制改革能顯著增加IPO 抑價率,但影響路徑究竟如何?是否如前文推斷,在注冊制改革的政策下,資本市場的信息不對稱現象尚未得到改善,在一定程度上使投資者對政策過度反應,增加非理性投機交易?為進一步分析注冊制改革對IPO 抑價的影響路徑,本文從投資者情緒角度進行考察。

注冊制改革后,投資者可能會對相關股票交易等政策和改革過度反應,加劇了投資者的炒作投機心理和追漲殺跌的逐利行為,增加IPO 抑價率。為了檢驗影響路徑,設置模型(7)和模型(8)進行檢驗。

借鑒 韓立 巖 和 伍 燕然(2007)[30]、馬 超群 等(2018)[39]的研究,新股發行二級市場投資者的情緒用發行上市首日換手率(Dturnover)來衡量,認為股票交易的換手率是投資者情緒的正向指標。參考相關國內外研究(俞紅海等,2015;宋順林和唐斯圓,2019;魏志華等,2019;Song 等,2014)[31-32,46,48],將以下變量作為控制變量:公司規模(Size)、資產負債率(Leverage)、總資產利潤率(Roa)、公司年齡(Age)、發行市盈率(PE)、募集額(IPOsize)、中簽率(Lottery)、實際控制人性質(SOE)、券商聲譽(UW)、機構投資者持股比例(InsHold)、審計質量(Big4)、分析師跟蹤(LnAnalystmed)和行業虛擬變量(Industry)以及年度虛擬變量(Year)。

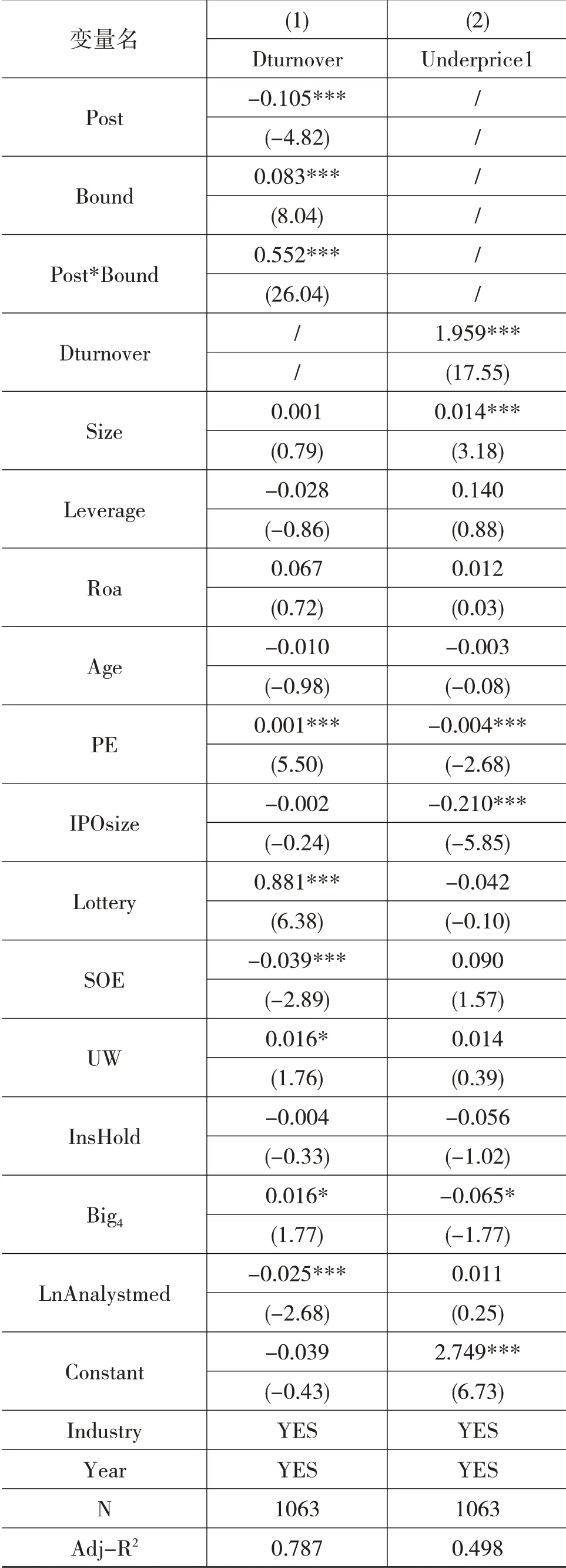

如果Post*Bound 的系數β4顯著為正,這可以表明注冊制改革顯著提高了投資者情緒,增加了“炒新”等投機行為,增加了IPO 抑價率。采用回歸模型(7)進行檢驗,表8 列(1)以二級市場投資者情緒(Dturnover)為被解釋變量,報告了注冊制改革對投資者情緒的回歸結果。Post*Bound 的系數為0.552,實證結果說明注冊制改革提高了投資者的投資情緒。

進一步將IPO 抑價(Underprice1)作為被解釋變量,以二級市場投資者情緒(Dturnover)為解釋變量,考察二級市場投資者情緒(Dturnover)對IPO 抑價的影響,采用回歸模型(8)進行檢驗,實證結果見表8列(2)。解釋變量Dturnover 的系數為1.959,在1%的水平下顯著為正,實證結果再次說明注冊制改革提高了投資者的投機炒作心理,提高了上市公司的IPO抑價率。

表8 注冊制改革對投資者情緒的影響

2.被解釋變量敏感性測試

本文進行了被解釋變量的敏感性測試。借鑒胡丹和馮巧根(2013)[22]、魏志華等(2019)[46]的研究,采用經市場收益率調整的IPO 首日收益率來衡量IPO抑價。具體而言,調整后IPO 首日收益率Underprice2=Underprice1-上市首日的市場回報率,Underprice3=(1+Underprice1)/(1+上市首日的市場回報率)-1。表9 報告了使用新的IPO 抑價指標的回歸結果,可以看出新的IPO 抑價指標(Underprice2/Underprice3)與交互項(Post*Bound)的系數顯著為正,與上文的實證結果一致,這表明注冊制改革增加了IPO抑價率。

表9 注冊制改革與新的IPO抑價指標

續表

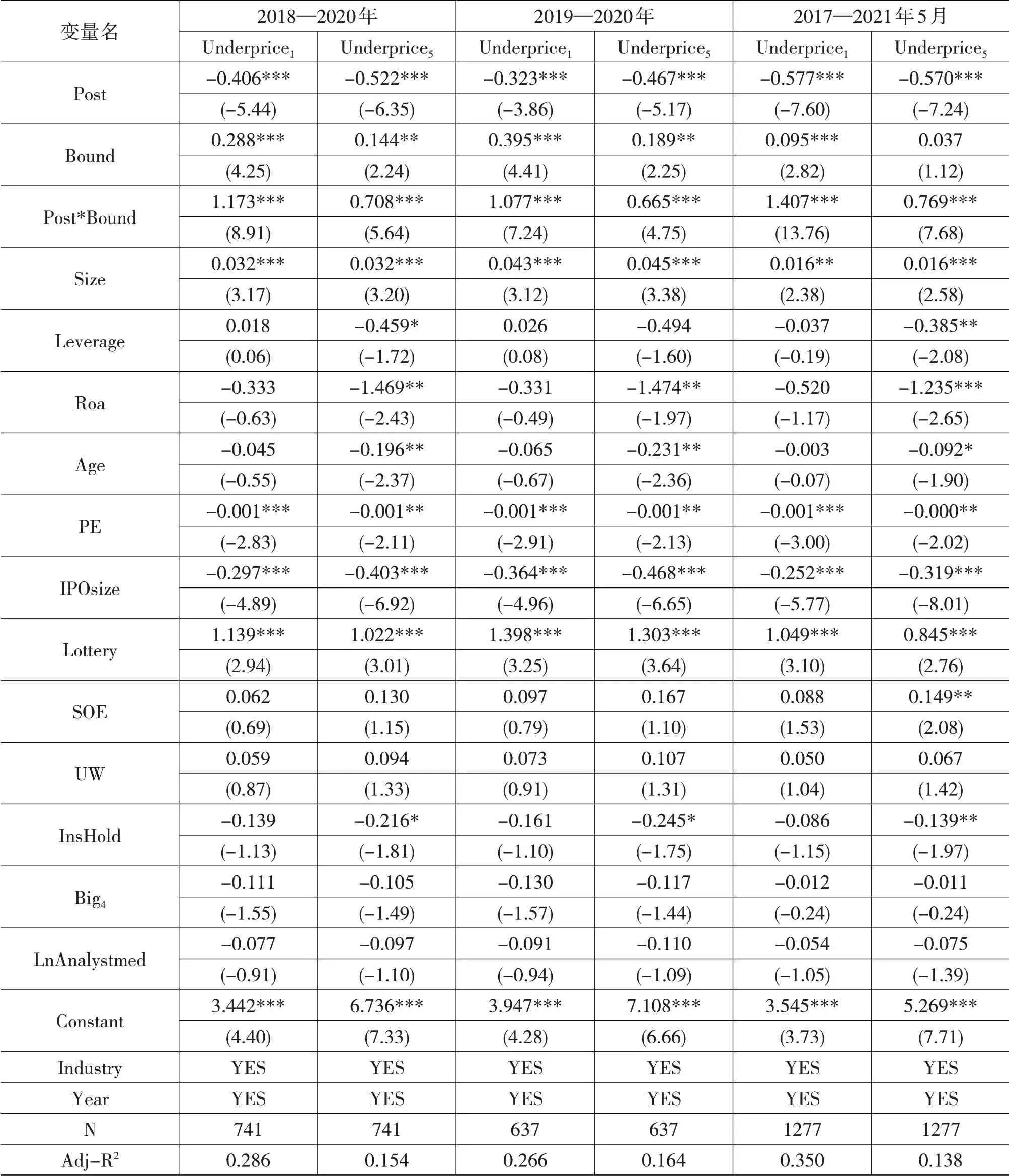

3.敏感性分析——更換樣本時間

重新選擇樣本年份以排除年份的影響,樣本選擇時間段分別為:2018—2020 年,2019—2020 年,2017—2021 年5 月。回歸結果見表10,Post*Bound的系數依然全部顯著為正,與本文的結論一致。

表10 敏感性分析——更換樣本時間

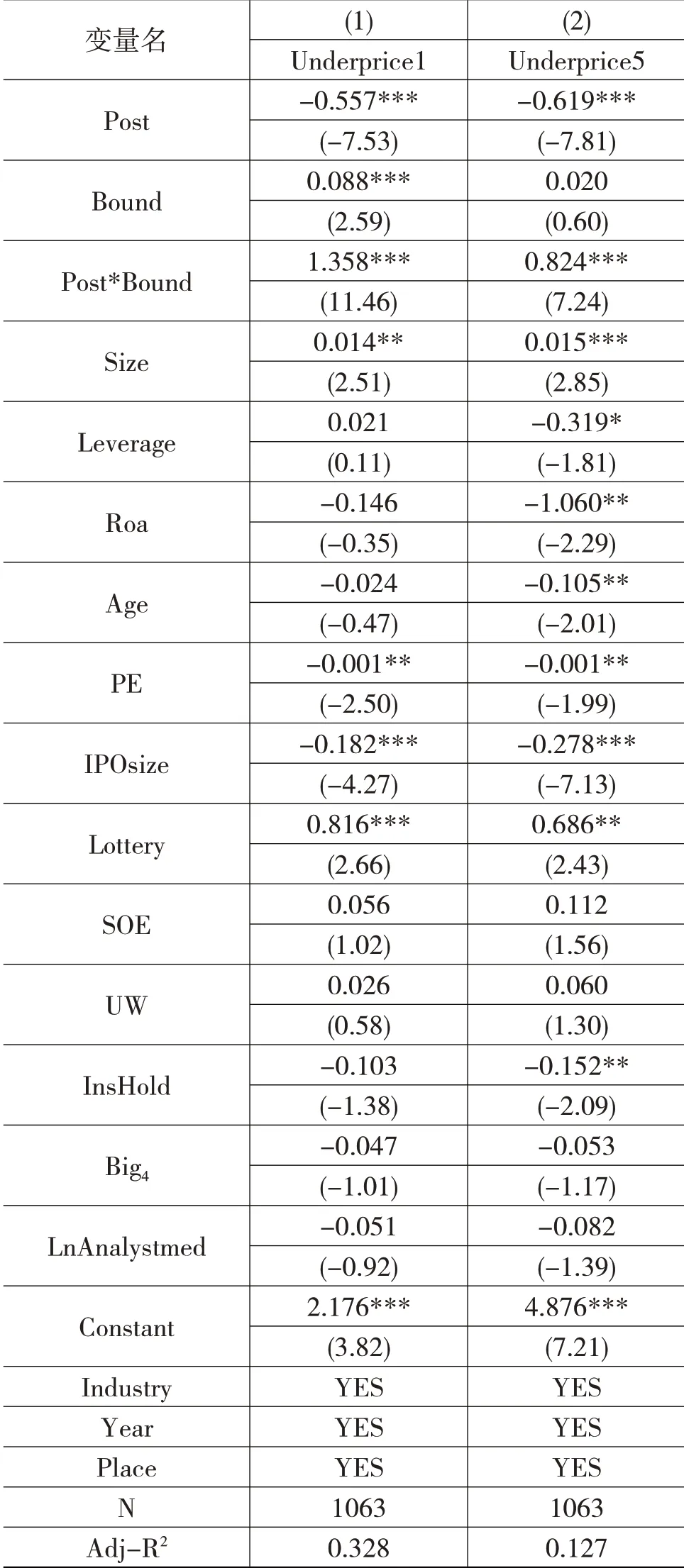

4.控制省份固定效應

為了減輕區域發展不平衡可能帶來的影響,進一步加入上市公司注冊地的省份控制變量進行檢驗。上市公司的注冊地(Place)共涉及31個省份,設30 個控制變量。回歸結果見表11,在控制省份固定效應后,Post*Bound 的系數依然為正,與本文的結論一致。

表11 加入省份虛擬變量

六、研究結論和啟示

注冊制改革是資本市場市場化發展的必然選擇,本文以注冊制改革為準自然實驗,采用2017—2020 年滬深A 股上市公司的數據構造雙重差分模型,研究注冊制改革對IPO 抑價的影響。研究發現,注冊制改革提高了上市公司的IPO 抑價率。并且,注冊制改革與IPO 抑價之間的正相關關系在機構投資者持股比例高、審計質量較好以及分析師跟蹤較多的上市公司有所減弱。進一步研究發現,注冊制改革加強了投資者的非理性投資情緒,進而顯著提高了上市公司的IPO抑價率。

注冊制改革以信息披露為中心,使發行制度逐漸市場化。理論上注冊制改革本應提高公司發行過程的信息含量,降低IPO 抑價率。但是由于我國資本市場處于改革初期,與之相關的制度建設尚未完善,注冊制改革的成果須經過一段時間后才能更好地展現。同時,投資者的非理性交易顯著影響IPO過程中的交易價格,增加IPO 抑價率。結合相關理論與實證分析,本文得到以下啟示。一是建議以公

司發行市場化為原則,以信息披露為中心,強化資本市場各級主體責任。要求發行人以投資者需求為導向,保護中小投資者的合法權益,建立健全各項相關制度。二是建議提高投資者交易的門檻。倡導投資者依據自身的證券知識進行投資決策,減少盲目聽從“小道消息”投機的非理性行為。三是建議完善證券法律法規體系,加大刑事處罰力度,提高違法成本。加強對中介機構和上市公司的監管力度,維護投資者的合法權益,為全面實行注冊制提供完善的法治環境。

猜你喜歡

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年13期)2017-06-21 10:10:39

中華手工(2017年2期)2017-06-06 23:00:31

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中外會展(2014年4期)2014-11-27 07:46:46

傳記文學(2014年8期)2014-03-11 20:16:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32