淺談可轉換債券的交易規則

2022-05-21 04:24:42劉新雨

商展經濟 2022年10期

關鍵詞:價值

劉新雨

(沈陽工學院 遼寧沈陽 113122)

可轉債是資本市場的衍生類投資工具,在國外已經是很成熟的投資品種。

國內資本市場起步較晚,可轉債市場正處于發展擴張階段。近幾年,國內可轉債市場的發行數量和總體市值增速較快。很多投資者往往將可轉債視為股票與看漲期權的投資組合。在市場低迷時,傾向利用可轉債的債性,到期還本付息,有效回避股價下行風險。在市場發力時,傾向利用可轉債的股性,直接出售轉債或者債轉股,兌現股價上行收益。資本市場與投資者一衣帶水,市場的穩健發展不僅要有完善的制度,還要有合格的投資者。為了讓投資者全面了解可轉債,本文介紹了可轉債的定義及特征、發展歷程、交易規則等。

1 可轉換債券的定義及特征

可轉換債券簡稱可轉債,它是一種允許投資人在約定時間內、按照約定的轉股價格、將債券轉換成對應公司股票的債券。可轉債,首先是債,其次是股。因為,可轉債既可以選擇像普通債券那樣還本付息,也可以選擇按規則轉換成相應數量的股票,所以可轉債對于投資者而言,兼有股權、債權、債券轉股權、期權等多重交易屬性。可轉債本身的多邊特性,使該投資品種具有進可攻、退可守的靈活交易屬性。對于融資企業而言,可轉債是一種介于股票和債券之間的混合融資工具。市場發行可轉債,既能為企業增加融資渠道,又能豐富市場品種、活躍資本市場,還能為投資者帶來新的投資機會。

2 國內外可轉換債券市場的萌芽和起源

可轉債起源于19世紀的美國,1874年,美國RWOR公司發行了歷史上第一支可轉債。經過近150年的發展,美國已經發展為全世界最大的可轉債交易市場。新中國的資本市場起步較晚,始建于20世紀90年代初期。當滬深兩市平穩運行近2年時,國內資本市場才開始嘗試發行可轉債。1992年11月,我國證券市場發行了第一支可轉換債券,代碼“125009”,名稱“寶安轉債”。雖然后期由于制度缺陷等原因,該可轉債到期沒有成功實現轉股。但寶安轉債的發行,讓我國可轉債市場實現了零的突破。寶安轉債為后續可轉債的發行奠定了市場基礎,提供了改革方向。

3 我國可轉債市場的發展歷程

我國可轉債市場大致經歷了以下三個發展階段。

第一階段為1992—2001年的萌芽期。1992年11月,3年期寶安轉債作為可轉債市場零突破的起點,再到3年后轉股失敗,期間轉債市場陷入悲觀停滯狀態。直到1998年,才再次開啟發行可轉債的嘗試。當年發行了吳江絲綢轉債、南寧化工轉債、茂名煉化轉債這三支非上市公司的可轉換債券。最終,南化轉債和絲綢轉債成功在A股上市,而茂煉轉債卻因為種種原因最終放棄了上市計劃,最后以約定價格進行了回售。1992—2001年,可轉債每年約發行1~2支,我國的可轉債市場整體還是比較低迷。

第二階段為2002—2016年的探索期。2001年,我國出臺了《上市公司可轉換債券實施辦法》,對可轉債的發行管理做出詳細規定。政策與規范出臺刺激了可轉債市場的發展,并掀起可轉債市場的一波小高潮。第三階段為2017年至今的發展期。2017年以來,我國可轉債市場出現井噴式快速發展,2020年全年共發行可轉債195支。截至2022年1月18日,滬深兩市在上市交易的可轉債數量為387支。經過近30年的發展,可轉債市場的關注度有明顯改善,認可度有較大提高。

4 可轉債的取得方式及交易規則

4.1 可轉債的取得方式

可轉債的獲取方式有三種,分別是新股申購、原股東配售和二級市場買入。

(1)新股申購。投資者可以在券商App或者各大財經網站查詢新股申購日歷。在當日申購日歷中出現申購新債信息時,到交易軟件中提交申購新債委托。申購新債,既不需要市值,無需凍結資金。僅在查詢到新債中簽信息當日,足額繳款即可。債券面值100元/張,10張/簽。如果一年內連續三次申購不繳款、不足額繳款,將列入申購黑名單,從最后一次未足額繳款的次日起,6個月內不允許參與新股和新債申購。

(2)原股東配售。即在約定的股權登記日閉市后,持有該股票的老股東,享有按照持股數量和約定比例配售轉債的權利,此權利就是原股東配債權。目前市場中發行可轉債的公司,都有相應上市交易的股票。可轉債向原股東配售,是僅對持有該公司股票的股東授予的一項特權。優先配售權是自由行使的,可配售、可放棄。行使優先配售權,需要按照指定的申購代碼,在交易軟件中提交委托。放棄優先配售權,無需做任何操作。配債過期,且無交易指令,即視為自動放棄。

(3)二級市場買入。如果既沒有申購新債中簽,也沒有優先配售權,要想獲得目標可轉債只能等該可轉債上市之后,通過二級市場提交買入委托。行使原股東配售權和申購新債中簽,都可以按照面值獲得首次發行的新債。行使原股東配售權必然獲得新債,但新債申購不能保證中簽。債券上市后價格隨行就市,根據即時成交價格成交。因此,在二級市場買入新債,很難是面值取得,通常需要支付一定的溢價,僅少數債券能折價取得。

4.2 可轉債的交易規則

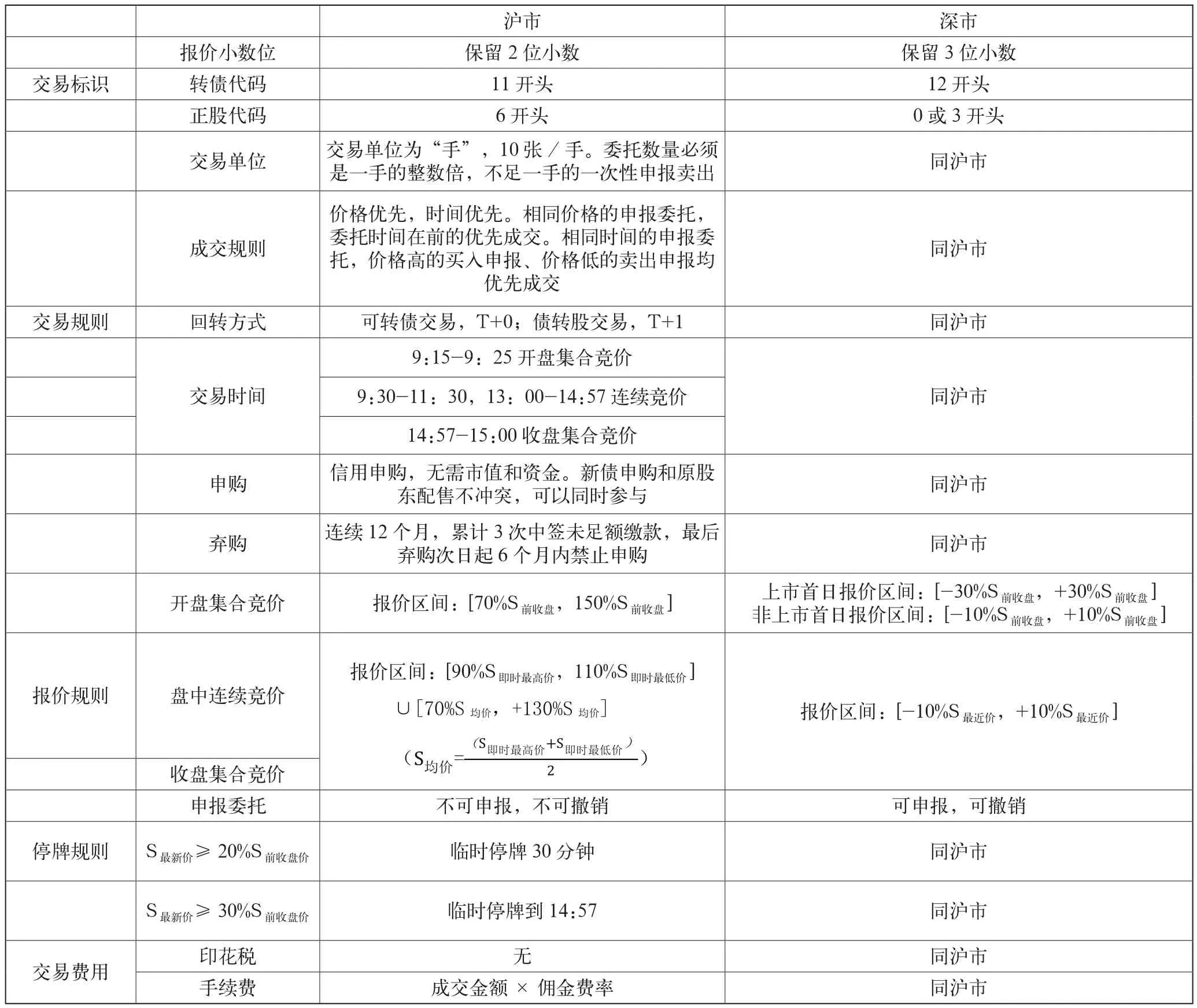

可轉債的交易規則主要分為上市首日交易規則和非上市首日交易規則。具體交易細則又進一步分為交易標識識別、交易規則細節、價格申報規則、停牌規則和交易費用構成,如表1所示。

表1 可轉債交易規則一覽表

4.3 可轉債常用計算公式

可轉債市場中最基本的計算公式包括轉換比例、轉換價值和轉股溢價率。

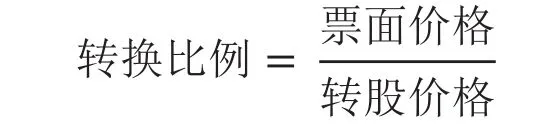

4.3.1 可轉換債券的轉換比例

可轉換債券的轉換比例,等于轉債票面價格與轉股價格的比值。即將1張票面100元的轉債,按照轉股價格轉股,可以轉換成相應公司股票的數量。轉債面值和轉股價格都是常數定值,所以轉換比例同樣為常數定值。可轉債的轉換價格和轉換比例,此增彼減、互成反比。

4.3.2 可轉換債券的轉換價值

轉換價值=轉換比例×股票價格

可轉換債券的轉換價值,等于轉換比例與當前股票價格的乘積。即按照當前的轉換比例和市場價格換算,將此張轉債轉換成股權,其股權所蘊含的市場價值。可轉債的轉換價值,凸顯轉債的股性。轉換價值是衡量債轉股盈利與否的關鍵評價指標之一。在不考慮交易費用的情況下,當轉債價格低于轉換價值時,買入轉債立即轉股,會帶來轉股收益;當轉債價格高于轉換價值時,買入轉債并立即轉股,會產生轉股損失。

4.3.3 可轉換債券的轉股溢價率

可轉換債券的轉股溢價率,等于債券當前價格與轉換價值之差與轉換價值的比值。轉股溢價率用百分數表示,它也是衡量債轉股盈利與否的關鍵評價指標之一。轉股溢價率為正,表示此時市場中轉債價格高于轉股價值。溢價率正值過大,可能存在轉債被爆炒、價格虛高的情況。轉股溢價率為負,表示此時市場中轉債價格低于轉股價值。此時轉債市場中存在轉股收益和無風險套利空間。

相比國外的資本市場,國內的轉債市場起步較晚、缺乏足夠的實踐經驗。我國的轉債市場僅僅在最近5年才有了較大幅度的增速和發展。在此期間,轉債市場中的投資品種和市場規模,均實現質的突破和飛躍。回顧過去30年轉債市場的發展和運行過程,也出現一些諸如投資各方利益博弈、市場中非理性交易等方面的問題,但國內的轉債市場始終在曲折中摸索、在摸索中前進。隨著我國資本市場的發展,交易品種逐漸豐富、交易規則逐步完善。在資本市場日趨發展的同時,市場環境和交易規則的變化,既給交易參與方提出新的要求,也讓交易參與者面臨新的挑戰。成熟的市場不僅要有完善的制度,也要有成熟的投資者。在當前資本市場逐漸對外開放,外資券商和金融機構逐步涌入內地市場的大背景下,完善市場規則、培育理性合格投資者、強化參與各方的綜合素質是非常值得關注的問題。在強化監管、市場完善、券商指導、強化學習的基礎上,相關參與方齊抓共管,為轉債市場的有效運行打下堅實的基礎。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02