2021年1—12月印染行業經濟運行簡析

2022-05-20 07:02:58李鵬飛

染整技術 2022年3期

李鵬飛

(中國印染行業協會,北京 100027)

2021 年,面對復雜多變的國內外形勢和各種風險挑戰,我國印染企業積極調整發展戰略,印染布產量保持了良好增長態勢,主要產品出口規模較疫情前進一步擴大,主要經濟指標持續修復,企業盈利水平明顯改善,行業表現出強大的發展韌性,實現了“十四五”良好開局。但也要看到,當前全球疫情仍未得到有效控制,大宗商品價格雖有回落但仍處于高位,紡織產業鏈供應鏈銜接仍不夠順暢,行業實現全面復蘇的基礎仍需進一步鞏固。

生產形勢保持良好,產量增速穩中加固。由圖1可以看出,根據國家統計局數據,2021年1—12月,印染行業規模以上企業印染布產量為605.81 億m,同比增長11.76%,兩年平均增長6.15%,兩年平均增速連續4 個月走高。2021 年,我國印染行業面臨的發展環境仍然錯綜復雜,疫情、汛情、限電限產、原材料價格高漲等多重因素疊加,印染企業生產受到一定影響。但在消費市場逐步回暖、終端需求持續復蘇的帶動下,印染行業生產保持了良好增長態勢,規模以上企業印染布當月產量均保持在50 億m 以上,全年累計產量突破600億m,創近10年最好水平。

市場需求持續回暖,出口實現較快增長。由表1可以看出,根據中國海關HS8 位碼統計數據,2021 年1—12 月,印染8 大類產品出口總量為282.30 億m,同比增長22.11%,兩年平均增長2.59%;出口金額為287.43 億美元,同比增長28.83%,兩年平均增長2.39%;出口平均單價為1.02 美元/m,同比增長5.50%,較2019 年微跌0.39%。2021 年,在國際市場需求回暖的拉動下,印染行業主要產品出口呈現“量價齊升”態勢,出口規模超2019 年同期水平;出口平均單價持續回升,年末較年初增長6.25%。我國印染產品的間接出口也呈現擴大趨勢,1—12 月,我國累計完成服裝及衣著附件出口1 702.63 億美元,同比增長24.0%,兩年平均增長7.7%,創2016 年以來同期服裝出口規模新高。

表1 2021年1—12月印染8大類產品出口情況

由表2 可以看出,從出口市場來看,尼日利亞、越南、孟加拉國、印度尼西亞和巴西為我國印染8 大類產品前5 大出口市場,出口數量均在10 億m 以上,同比增長率除越南外均超過20%;其中孟加拉國和印度尼西亞對我國印染8 大類產品需求增長強勁,同比分別增長46.71%和49.40%,對我國印染產品出口增長的貢獻率達到17.35%。傳統市場中,對日本的出口已恢復至疫情前的水平,出口數量較2019 年增長1.10%,幅度較小;對美國的出口則延續近兩年的下滑態勢,2021 年全年總出口3.93 億m,同比下降19.52%,較2019 年同期下降34.37%,這主要與近年來美國發起的中美貿易摩擦及2021 年美國通過的涉疆法案禁止新疆產品進入美國市場有關。2021 年,我國純棉染色布、純棉印花布、棉混紡染色布、棉混紡印花布、T/C 印染布等5 大類棉相關產品在美國的出口數量同比分別減少50.05%、61.31%、28.66%、19.35%、56.06%,幅度較大。

表2 2021年印染8大類產品主要出口市場情況

運行質量穩步修復,產銷銜接仍不順暢。由表3可以看出,根據國家統計局數據,1—12 月,印染行業規模以上企業三費比例為6.68%,同比降低0.13 個百分點,其中,棉印染企業為6.52%,化纖印染企業為7.86%;產成品周轉率為18.31 次/年,同比提高1.09%;應收賬款周轉率為8.22 次/年,同比提高3.21%;總資產周轉率為1.04次/年,同比提高9.39%。

表3 2021年1—12月規模以上印染企業主要運行質量指標

與2019 年相比,2021 年印染行業規模以上企業三費比例降低0.04 個百分點,表明隨著原材料價格的上漲,企業在費用成本控制方面更趨精細化,三費比例整體呈現下降態勢;產成品周轉率和總資產周轉率分別降低15.68%和5.78%,應收賬款周轉率提高0.57%。2021 年,隨著全球消費需求的逐步釋放,集裝箱運輸需求保持高位,多數出口型企業面臨“一箱難求”的困境,國內外疫情的反復進一步阻礙了供需兩側的有效銜接,產品交貨周期被迫延長。國家統計局數據顯示,2021 年1—12 月印染行業規模以上企業存貨達349.70 億元,同比增速逐月走高,全年累計同比增長12.78%,較2020年同期提高13.79個百分點。

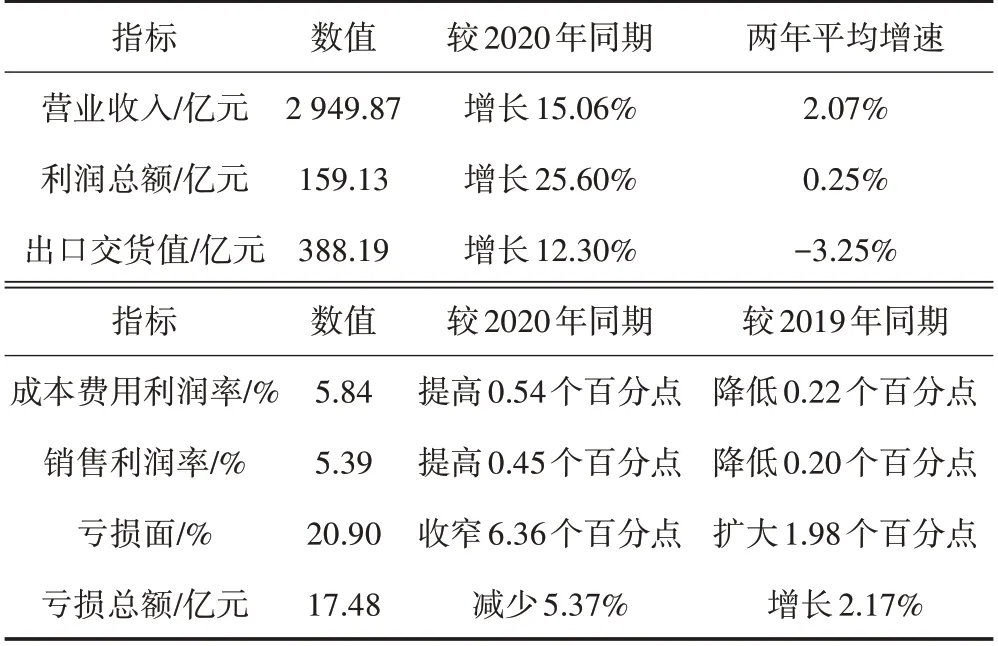

運行效益持續改善,盈利壓力有所緩解。根據國家統計局數據,1—12 月,全國1 584 家規模以上印染企業實現營業收入2 949.87 億元,同比增長15.06%,兩年平均增長2.07%;實現利潤總額159.13 億元,同比增長25.60%,兩年平均增長0.25%;成本費用利潤率為5.84%,同比提高0.54 個百分點;銷售利潤率為5.39%,同比提高0.45 個百分點;虧損企業戶數為331戶,虧損面20.90%,同比收窄6.36 個百分點;虧損企業虧損總額達17.48 億元,同比減少5.37%;完成出口交貨值達388.19 億元,同比增長12.30%,兩年平均下降3.25%。但與2019 年同期相比,規模以上印染企業成本費用利潤率降低0.22 個百分點,銷售利潤率降低0.20 個百分點,虧損面擴大1.98 個百分點,虧損總額增長2.17%,詳見表4。

表4 2021年1—12月規模以上印染企業主要運行效益指標

2021 年以來,原材料價格持續高位波動,疊加國際物流不暢、貨運價格高企等因素,印染企業經營成本明顯增加。根據國家統計局數據,2021 年,印染行業規模以上企業成本費用總額同比增長14.01%,成本的上升使得企業在盈利端承受較大壓力。隨著國家“六穩”“六保”工作扎實推進和一系列保民生、促消費、擴內需政策組合的持續發力,印染行業主要經濟指標逐步改善,企業盈利能力不斷提升,1—12 月規模以上印染企業營業收入兩年平均增速較上半年、前3 個季度分別提高2.80 和1.15 個百分點,利潤總額兩年平均增速首次實現正增長,銷售利潤率較上半年和前3個季度分別提高1.53和1.16個百分點。

展望2022 年,印染行業經濟運行仍具備穩中向好的條件和基礎,但穩定發展面臨的不確定性依然較多。一方面,我國經濟發展韌性強、潛力大,經濟長期向好的基本面沒有變,隨著中央“穩字當頭、穩中求進”經濟工作方針的確定,國家層面將積極推出一系列有利于經濟穩定的政策,市場主體活力也將得到持續激發。同時,世界經濟也有望保持在復蘇軌道上逐步向好,這為紡織印染行業市場需求改善提供動力。但另一方面,全球新冠肺炎疫情仍在持續演變,歐美等發達國家通脹率高企成為世界經濟復蘇的重要阻礙,發達經濟體貨幣政策收緊預期升溫,將對市場消費能力及消費信心形成負面制約。此外,原材料價格仍在高位波動,經營成本上升及價格向下游傳導困難對印染企業盈利增長造成壓力,企業發展信心仍待穩固。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

現代經濟信息(2016年15期)2016-07-07 13:57:15