研發對企業股權集中度和財務績效的中介效應研究

2022-05-19 01:50:21王慧媛董雨婷

中國商論 2022年10期

王慧媛 董雨婷

摘 要:本文以2011—2020年我國醫藥行業352家上市企業公開披露的面板數據為樣本,在中介效應的研究框架下,分析了研發(R&D)投入對股權集中度與企業績效的作用,得到了相應結論:股權集中度過高的醫藥企業往往在R&D投入方面更加吝嗇,將抑制企業財務績效的提高,R&D投入作為調節變量在其中具有部分中介效應。

關鍵詞:醫藥行業;股權集中度;R&D投入;企業績效;中介效應

中圖分類號:F272.3 文獻標識碼:A 文章編號:2096-0298(2022)05(b)--05

近年來,我國醫藥行業保持著領先的飛速增長速度,2016—2020年行業市場規模從13294億元增長至17919億元,同時醫藥行業進一步加強了政策改革,如帶量采購、醫保談判等措施,給整個行業帶來了前所未有的機遇和挑戰,特別是新冠疫情的爆發,使企業不得不重新審視和布局經營戰略。縱觀全球行業發展歷程,產業鏈已然成熟的歐美醫藥產業一般都經歷了股權結構由高度集中到逐步分散的過程。目前,納斯達克上市企業中醫藥行業大股東持股比例的行業均值為18.41%,而我國A股醫藥行業上市企業大股東持股比例高達25%以上,相較之下,這種過于集權的結構會造成怎樣的影響成為值得探討的問題。

作為典型的智力密集型行業,R&D投入及其產出是醫藥行業的利潤驅動力和核心競爭力,醫藥企業需要通過R&D費用等投入不斷提高和鞏固自身的行業競爭優勢,同時由于R&D投入給企業帶來的影響并不立竿見影,不同的企業對于該項支出有不同的決策考量,也就出現了不同治理結構下對R&D的不同決策,從而傳導到企業最終的產出和績效差異。一款新藥上市之后,實際有效的專利保護期平均為6~10年,因此探討該行業R&D投入的中介效應應當覆蓋相對應的時間周期。本文將R&D投入的中介效應聚焦到以R&D投入為主要驅動力的醫藥行業,有別于以往的研究,將樣本的研究時間與行業實際的運行周期相對應,使研究結果更符合實際。

1 變量間關系與研究假設

1.1 股權集中度與企業績效

股權集中度和企業績效關系的系統研究可以追溯至20世紀前半葉,在現代公司治理問題探討的開山之作——《現代公司和私有產權》中有所涉及,作者Barle和Means早在20世紀30年代就在論述所有權與經營權分離的過程中,系統探討了股權集中和企業表現的關系。此后,隨著學者研究的進一步深入,在不同的法律制度、市場競爭等外部治理環境下得到了不同的研究結論。部分學者認為股權集中度過高往往限制企業財務表現。例如,Leech和Leahy(1991)發現英國企業的股權集中和企業績效是負相關關系;Slovin和Sushka(1998)也明確提出企業價值會隨著股權集中度的提高而下降。隨著研究情境的變化,有一部分學者分析得出股權集中度越高,控股股東能加強對管理層的監督,降低代理成本,從而有利于增加企業盈利,例如我國學者辛宗、徐莉萍(2006)在以我國上市企業為樣本的實證分析中就得出了一致的結論。

壕溝防御效應認為,大股東擁有控制權,有條件謀取私利,進而做出犧牲企業長遠價值、相對短視的決策。因此,基于企業治理相關的理論基礎,結合以往學者的研究成果和我國醫藥行業目前的發展階段與大股東持股比例水平較高的現狀,提出假設:

H1:股權越集中,醫藥企業的財務績效表現越消極。

1.2 股權集中度與R&D投入

長期以來,國際大型醫藥企業對R&D不遺余力地投入,根據Evaluate Pharma的統計,2019年全球醫藥R&D投入達到1860億美元,同比增長1.6%。羅氏醫藥集團(Roche)和默克醫藥集團(Merck KGaA)的R&D投入總額分別為103億美元、87億美元,都達到了銷售額比重的20%甚至更高,但是由于R&D投入風險較高,高投入并不意味著高成功率,即使R&D成功,R&D投入產生效益的時間較長,那么我國醫藥企業是否同樣重視R&D,也就是說大股東是否愿意重視R&D就成為值得分析的問題。

國內學者楊建君和盛鎖(2007)的研究指出,中國企業股權集中度越高的公司,越傾向于抑制或輕視R&D投入。結合醫藥行業的現有發展階段,提出如下假設:

H2:股權越集中于醫藥企業, R&D投入力度越低。

1.3 股權集中度、R&D投入與企業績效

對于醫藥行業來說,創新是發展的主要推動力,而R&D投入是影響醫藥創新產出的主要驅動因素。研究成果的轉化能夠直接創造經濟利潤,R&D投入較低的醫藥企業難以具備競爭優勢。

不同的股權結構會形成不同的決策取向,也就會間接控制R&D投入強度,最終影響企業的價值創造。也就是說,R&D投入對股權集中度與企業績效的作用有著一定的中介效應, 因此作出如下假設:

H3:股權結構對企業績效的影響通過R&D投入強度進行傳導,即R&D投入強度為調節變量。

2 研究設計

2.1 樣本數據來源

本文數據主要來自萬得(Wind)數據庫,選取中信證券行業分類下2011—2020年A股352家醫藥類上市企業為研究樣本,確定樣本前剔除了該期間出現過退市風險警示的企業。本文主要用Stata等軟件對樣本數據進行描述性統計和相關性分析檢驗,并用依次檢驗法對變量之間的中介效應進行回歸和驗證。為防止極端值對結果產生不良影響,對變量在5%和95%上進行縮尾(Winsorize),同時為了數據處理的便利,對絕對變量如企業規模、企業年齡等取對數。有關變量數據的摘取和計算均來自企業年報公告的數據。

2.2 變量指標選擇

被解釋變量:使用資產回報率作為衡量企業財務表現的指標;解釋變量:通常認為第一大股東是企業實際控制人的認定依據,因此選擇第一大股東持股比例表示股權集中度,作為解釋變量,在穩健性檢驗中用第三大股東持股比例作為其替代變量;中間變量:用ln(R&D費用/當期營業收入+1)作為R&D投入強度的衡量指標;控制變量:選取企業規模、資產結構、企業成長性、現金實力、企業年齡五個方面的代表變量,具體情況如表1所示。

2.3 股權集中度、R&D投入與企業財務績效的關系模型構建

2.3.1 針對H1的模型1

ROAit=α0+β1PS01it+β2Xit+μi+λt+εit(1)

模型1是依次檢驗法中的基準模型,即探討股權集中度與企業績效的模型。其中,ROAit為被解釋變量,表示第i家企業t年的總資產報酬率;PS01it為第i家企業t年的第一大股東持股比例;Xit為控制變量,即企業規模、資產結構、企業成長性、現金實力和企業年齡;α、β為待估參數;μi、λt分別為個體效應和時點效應;εit為隨機擾動項,模型2和模型3同理。

2.3.2 針對H2的模型2

RD=α1+β3PS01it+β4Xit+μi+λt+εit(2)

模型2為依次檢驗的第二步,以因變量對中介變量進行回歸分析,本文中即第一大股東的持股比例對R&D投入力度的影響,模型檢驗中考察待估參數是否顯著。

2.3.3 針對H3的模型3

ROAit=α2+β5PS01it+β6RD+β7Xit+μi+λt+εit(3)

模型3為依次檢驗法的最后一步,用先前的兩個變量同時對自變量進行回歸分析,即得到股權集中度和R&D投入力度同時對企業績效的回歸模型,考察該回歸是否顯著,在回歸結果的基礎上進一步判斷變量之間是否存在中介效應,以及是否屬于完全中介效應。

3 研究結果

3.1 描述性統計及相關性分析

用Stata對樣本上市醫藥企業的各個變量進行描述性統計,結果如表2所示。

R&D投入力度平均值為14.964,與其他行業企業相比,我國醫藥行業更重視創新研究,但與全球領先的醫藥企業相比R&D投入依然偏低,我國醫藥企業應進一步加大創新研發投入力度;而看最小值和最大值發現不同企業之間差異很大,可見我國醫藥行業上市企業創新能力和創新意愿存在較大差異;股權集中度平均25.5%,相較歐美發達國家同行業,我國醫藥行業企業的股權相對集中;ROA平均8.1%,醫藥行業發展良好,績效普遍較高,最小值有負值,存在企業績效不佳的情況。

在Pearson分析結果中,解釋變量及控制變量與被解釋變量之間存在顯著的相關關系,可知變量選擇較為合理,并且大部分相關系數絕對值小于0.5,多重共線性問題對模型影響在接受范圍之內,下面用方差膨脹因子進一步驗證。

3.2 基準模型的回歸及檢驗

3.2.1 多重共線性檢驗及回歸分析

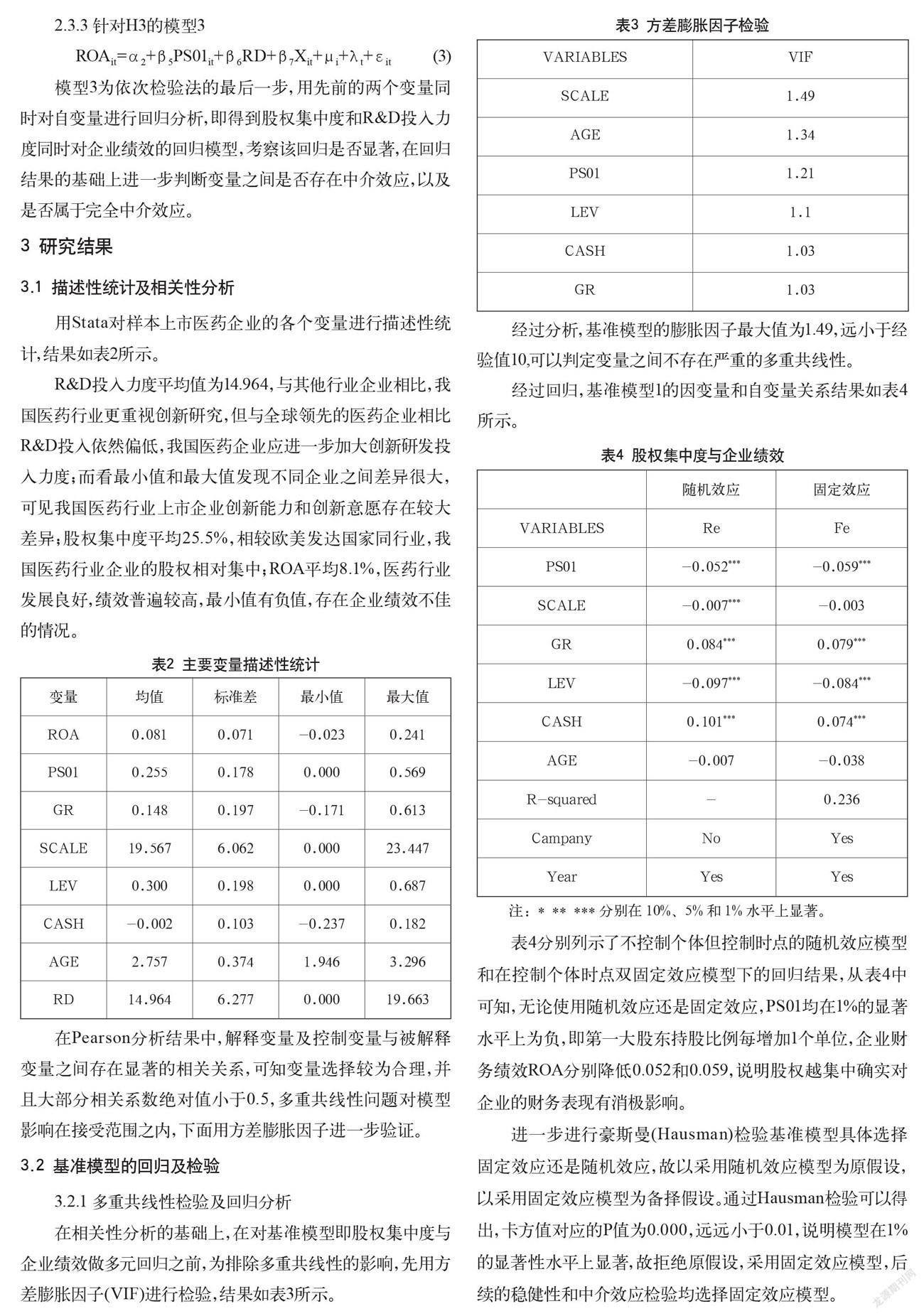

在相關性分析的基礎上,在對基準模型即股權集中度與企業績效做多元回歸之前,為排除多重共線性的影響,先用方差膨脹因子(VIF)進行檢驗,結果如表3所示。

經過分析,基準模型的膨脹因子最大值為1.49,遠小于經驗值10,可以判定變量之間不存在嚴重的多重共線性。

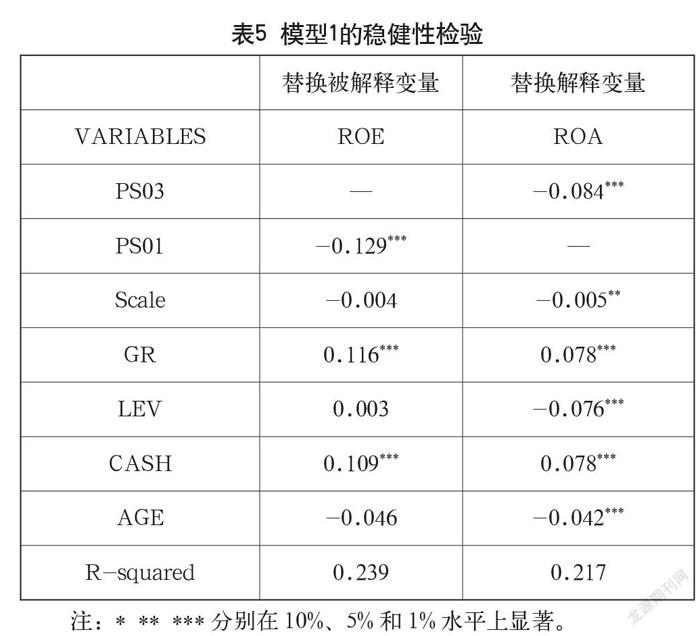

經過回歸,基準模型1的因變量和自變量關系結果如表4所示。

表4分別列示了不控制個體但控制時點的隨機效應模型和在控制個體時點雙固定效應模型下的回歸結果,從表4中可知,無論使用隨機效應還是固定效應,PS01均在1%的顯著水平上為負,即第一大股東持股比例每增加1個單位,企業財務績效ROA分別降低0.052和0.059,說明股權越集中確實對企業的財務表現有消極影響。

進一步進行豪斯曼(Hausman)檢驗基準模型具體選擇固定效應還是隨機效應,故以采用隨機效應模型為原假設,以采用固定效應模型為備擇假設。通過Hausman檢驗可以得出,卡方值對應的P值為0.000,遠遠小于0.01,說明模型在1%的顯著性水平上顯著,故拒絕原假設,采用固定效應模型,后續的穩健性和中介效應檢驗均選擇固定效應模型。

3.2.2 基準模型的穩健性檢驗

模型1的穩健性檢驗如表5所示。

表5分別列示了將被解釋變量替換為ROE和將解釋變量替換為第三大股東持股比例的回歸結果。從結果可以發現,兩種情況下模型均至少在5%上顯著為負,說明回歸結果不會受被解釋變量、解釋變量及樣本量而產生差異性,即模型1是穩健的。綜上,假設H1得到驗證。

3.3 股權集中度與R&D投入模型的回歸及檢驗

模型2的回歸結果如表6所示。

模型2的回歸結果顯示PS01與RD顯著負相關,說明股權越集中,企業的R&D投入力度越低,因此H2得到驗證。

3.4 中介效應的回歸及檢驗

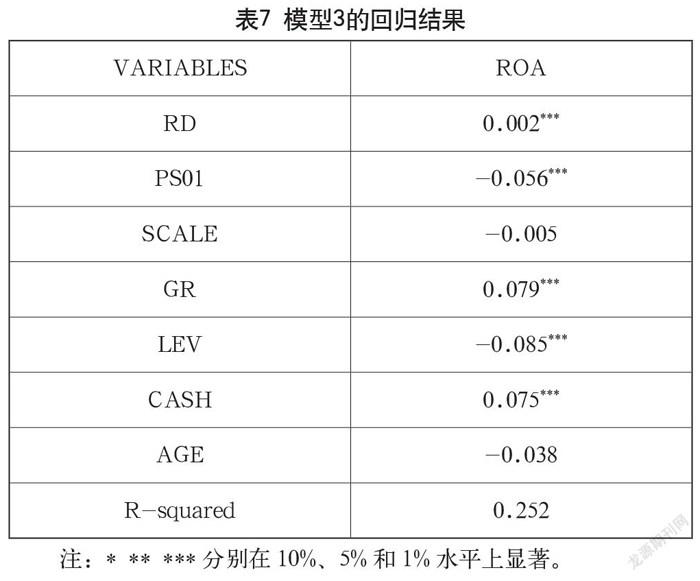

表7為第一大股東持股(PS01)和中介變量R&D費用(RD)對企業績效(ROA)回歸,中介變量R&D費用(RD)的系數顯著為正,中介效應成立,H3得到驗證,并且說明R&D投入會提高企業財務績效。此外,第一大股東持股(PS01)的系數仍然顯著為負,且系數由模型1的-0.059提高為-0.056,說明存在部分中介效應。綜上可以發現,股權越集中,企業會減少R&D支出,R&D支出越低,企業財務績效越低。

4 結語

本文對我國醫藥類上市企業2011—2020年R&D數據,進行了描述性統計和相關性實證分析,分步驟檢驗了R&D的中介效應,得出以下四點研究結論:

第一,醫藥企業股權集中度抑制企業財務績效的提高,兩者具有負相關關系。

第二,醫藥行業上市企業股權集中度對R&D投入具有負向影響,集權管理的企業往往在R&D投入方面更加吝嗇。

第三,R&D投入強度作為調節變量,部分傳導了股權集中度對醫藥企業財務績效的影響,企業股權過度集中往往會陷入抑制R&D投入,進而降低企業財務績效的惡性循環。

根據以上結論,給出以下建議:

第一,充分認識R&D投入對醫藥企業財務績效的貢獻,R&D驅動型的企業應當更加重視R&D投入,醫藥企業應摒棄經營中的短視決策,經營過程中注重R&D投入強度的作用。

第二,醫藥行業股東和管理者應當尊重知識密集型行業的管理規律,把握股權集中度、R&D投入對企業績效的作用,意識到“一言堂”等過度集權現象帶來的問題。

第三,鑒于我國醫藥行業處于快速成長的階段,在企業發展過程中管理者和股東應當注意股權結構的設計和管控,對相關風險有充分的預判。

當然,在目前我國上市企業的治理結構中,持股比例和其所代表的表決權幾乎是對等的,大股東往往對企業運營決策有決定性影響。未來隨著管理實踐的發展和資本制度的完善,會有越來越多的企業將股東/投資者表決權和分紅權分離開。隨著醫藥行業的不斷發展,創新發展理念進一步深入人心,屆時三者間的關系值得進一步審視和探討。

參考文獻

Slovin M B,Sushka M E.The economics of parent-subsidiary mergers:-share price effects and corporate restructuring[J].Journal of Financial Economics,1998,49(2):255-279.

辛宇,徐莉萍.上市公司現金持有水平的影響因素:財務特征、股權結構及治理環境[J].中國會計評論,2006(2):307-320.

李燁,黃速建.我國國有企業的綜合績效影響因素研究:以2006—2014年滬深國有A股公司為樣本[J].經濟管理,2016(11):60-71.

楊建君,盛鎖.股權結構對企業技術創新投入影響的實證研究[J].科學學研究,2007(4):787-792.

王莉華,李海紅.生物醫藥企業研發投入的中介效應探析[J].遼寧石油化工大學學報,2014,34(5):79-84.

Wan Wei,Zhou Fanqi,Liu Lingjie,Fang Libing,Chen Xudong. Ownership structure and R&D: The role of regional governance environment[J].International Review of Economics and Finance,2021,72.

Ivus Olena,Jose Manu,Sharma Ruchi. R&D tax credit and innovation:Evidence from private firms in india[J].Research Policy,2021,50(1).

?ivind A.Nilsen,Arvid Raknerud,Diana-Cristina Iancu. Public R&D support and firm performance: A multivariate dose-response analysis[J]. Research Policy,2020,49(7).

Hongxing Wen,Kui Xia.Venture Capital,Ownership Concentration and Enterprise R&D Investment[J]. Procedia Computer Science,2016,91.

沈毅,張清正.研發補貼、股權集中度與企業研發投入[J].預測,2020,39(3):42-49.

Li Jiming,Sun Xing. An Emperical Analysis of the Corperate Ownership Concentration on the Operation Performance after IPOs of Chinese listed SMEs[J].Physics Procedia,2012,24.

溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

單春霞,李倩,仲偉周,等.政府補貼、股權結構與創業板上市公司成長性:基于企業異質性視角[J].經濟問題,2021(1):39-46+ 124.

蔣楠.高端制造業企業治理結構與實質性創新行為關系研究[J].統計與決策,2020,36(24):179-183.

王進朝,張永仙.股權結構、內部控制質量與創新投入[J].會計之友,2020(16):109-117.

張博.政府補助、股權集中度與研發投入[J].財會通訊,2020(8):46-50.

李莉,黃培峰,崔靜.股權激勵及其集中度對研發支出的影響:基于信息技術行業高管激勵與核心技術人員激勵的差異視角[J].技術經濟與管理研究,2020(2):18-22.

張長征,郭倩,趙欣.股權集中度與企業研發投入:CEO年齡的調節作用[J].工業工程與管理,2017,22(4):140-146.

Research on the Mediating Effect of R & D on Corporate Ownership Concentration and Financial Performance

—— Taking the Pharmaceutical Industry as an Example

Tianjin Zhongrui Think Tank Consulting Co.,Ltd. Tianjin 300000 WANG Huiyuan

Shanxi Health Vocational College Taiyuan, Shanxi 030000 DONG Yuting

Abstract: Based on the panel data publicly disclosed by 352 listed companies in China’s pharmaceutical industry from 2011 to 2020, this study analyzes the effect of R & D investment on ownership concentration and corporate performance under the framework of intermediary effect, and draws a conclusion that pharmaceutical companies with too high equity concentration tend to be more stingy in R & D investment, which will restrain the improvement of financial performance. As a regulatory variable, R & D investment has somewhat mediating effect.

Keywords: pharmaceutical industry; ownership concentration; R & D investment; corporate performance; mediating effect