申洲國際:“紡織業(yè)臺積電”的崛起神話

2022-05-18 01:46:58胡曉琪

商界評論 2022年3期

胡曉琪

在中國的商業(yè)版圖里,寧波的存在感一直被嚴重低估。

這個毗鄰東海的港口城市既非旅游勝地,也不是省會中樞,但港口吞吐量雄踞全球第一,2020年其GDP高達1.24萬億元,在全國城市里排名第12,超過了合肥、鄭州、青島等城市。

甚至中國人的服裝品味,有一段時間也是被寧波人定義的。

改革開放初期,寧波作為沿海“三來一補”的橋頭堡之一,迅速躍升為中國紡織重鎮(zhèn),大批寧波籍企業(yè)家崛起于80-90年代,比如李如成的“雅戈爾”,鄭永剛的“杉杉”和張江平的“太平鳥”……

但隨著消費浪潮的變向,這些品牌選擇了不同的道路:太平鳥仍然在服裝領(lǐng)域堅守,從商務(wù)男裝到休閑男裝,又切換到女裝;杉杉股份則先是進軍稀土產(chǎn)業(yè),隨后試水整車業(yè)務(wù),如今徹底遠離服裝行業(yè),化身鋰電材料沖浪者;雅戈爾大手一揮,確立了服裝、地產(chǎn)、投資“三駕馬車”戰(zhàn)略,而李如成不止一次表態(tài):“通過投資房地產(chǎn)和金融證券所賺取的利潤,是雅戈爾服裝做30年也賺不到的。”

服裝真的不行了嗎?給出不同答案的,仍然是來自寧波的企業(yè):申洲國際。

2020年,申洲國際成衣產(chǎn)能4.4億件,營收 230億元,在全球同業(yè)上市公司里規(guī)模最大,且賺錢能力讓同行羨慕—凈利潤51億元,凈利率高達22%。

要知道,一般服裝代工廠的凈利率僅有6%左右。即便是毛利率高達50%的服裝品牌,剔除掉龐大的渠道和品牌營銷費用,實打?qū)嵉馁嶅X能力也難與申洲國際匹敵。比如耐克的凈利率為12.8%,安踏為14.5%,李寧為11.7%。

在很多行業(yè),代工廠的盈利超過品牌已經(jīng)不是秘密。而紡織服裝代工這門生意,基本處于產(chǎn)業(yè)鏈和鄙視鏈的雙重底端,和它掛鉤的詞不是“騰籠換鳥”就是“產(chǎn)業(yè)轉(zhuǎn)移”。

但就是這樣一個行業(yè),卻出現(xiàn)了一家千億級規(guī)模的代工廠。這個神話是怎么誕生的?

申洲國際開掛之旅的第一個注腳,是優(yōu)衣庫的基本款帝國。

1988年接手申洲之后,馬寶興決定切入中高端服裝制造領(lǐng)域。當(dāng)時日本嬰兒服裝的利潤高,但對質(zhì)量要求也高,許多指標遠超行業(yè)標準。當(dāng)年申洲出產(chǎn)的一批衣服遇水掉色,馬寶興立即選擇燒毀。

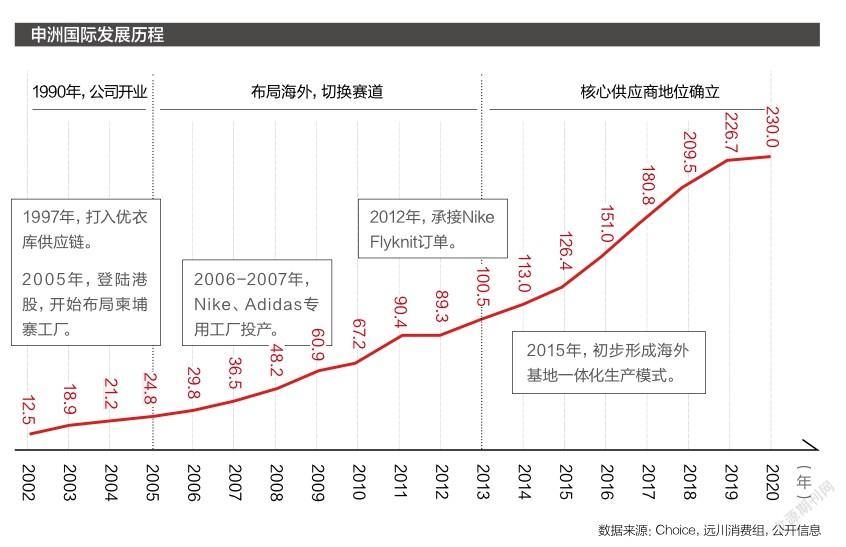

1997年,當(dāng)時名氣還不夠大的優(yōu)衣庫與申洲國際簽了一個35萬件的大單,但要求在20天內(nèi)完成。剛上任不久的馬建榮果斷拿下這筆訂單并順利交付,成功與優(yōu)衣庫連接。

此后幾年里,申洲以優(yōu)衣庫、伊都錦、伊藤洋華堂等品牌為主,日本客戶訂單大幅度增長,其產(chǎn)值從1997年不到1億元迅速增長到了2005年的25億元。

2005年,申洲國際登陸港股,位列中國第一大針織服裝出口商。同年,申洲國際做了一個也許是公司迄今最正確的決定:進軍運動鞋服市場。

經(jīng)過嚴苛的供應(yīng)商考核,申洲國際逐步拿下了耐克(Nike)、阿迪達斯(Adidas)、彪馬(Puma)等頭部品牌。從2005年到2009年,運動鞋服占其收入比重從9%增長到42%,日本市場的收入占比則從81%下降到了53%。

2008年前后,金融危機引發(fā)了服裝代工業(yè)一輪供給側(cè)改革,中小代工廠相繼出局,反倒是運動市場由于北京奧運會效應(yīng)逆勢增長。2012年起,申洲國際逐步形成了4大品牌(耐克、阿迪、優(yōu)衣庫、彪馬)、4大市場(中國、歐洲、日本、美國)的穩(wěn)定格局。

2012年,耐克找到中國臺灣的老搭檔豐泰,希望將拳頭技術(shù)Flyknit飛線鞋面進行量產(chǎn)。豐泰買來了150臺編織機嘗試,但又考慮到連耐克都對Flyknit的市場化有疑慮,就放棄了這筆訂單。

由于Flyknit這類面料技術(shù)需要專用設(shè)備,制成品也只能耐克的產(chǎn)品專用,對于代工廠來說,一旦產(chǎn)品在市場表現(xiàn)不好,就意味著代工廠大部分設(shè)備投資都打了水漂,風(fēng)險極大。

豐泰的退出讓申洲國際趁機撿漏,大筆投入近7億元,陸續(xù)購入2 000臺設(shè)備,拿下了全部訂單。

Flyknit的問世,被稱作運動鞋歷史性的技術(shù)升級。拿常見的球鞋來說,僅僅是鞋面就包括鞋舌、腳踝泡棉、后跟護片、鞋頭等多個部分,這些部分通常由不同的帆布或皮質(zhì)材料構(gòu)成,需要分別生產(chǎn)再進行粘合、組裝。而Flyknit能夠編織出一個完整的鞋面。

依靠這項技術(shù),耐克半年就賺了6.5億美元。2012-2016年,F(xiàn)lyknit鞋面訂單在申洲國際營收中的占比從2%漲到了6%。

在Flyknit的助推下,申洲國際成功獲得了耐克的優(yōu)先供應(yīng)權(quán),業(yè)務(wù)能力也順勢上了一個新臺階。其營收從2005年上市之初的24.8億元,一路漲到了2020年的230億元,年均復(fù)合增長率超過了16%。

制造業(yè)的很多環(huán)節(jié),規(guī)模就代表著壁壘。

一方面,作為4大品牌的全球第一大成衣供應(yīng)商,申洲國際在一定程度上享有訂單的優(yōu)先權(quán)。今年上半年,優(yōu)衣庫銷售低迷,但仍然優(yōu)先保障了申洲國際的訂單,申洲國際面向優(yōu)衣庫的銷售不減反增。

另一方面,龍頭可以依靠規(guī)模向上下游轉(zhuǎn)嫁成本:今年上半年,棉花價格從15 000元/噸上升到16 000元/噸,奈何申洲的采購數(shù)量太大,能夠提早訂貨鎖定價格,因而真正的采購價格每噸只增加了50元。全球海運漲價一箱難求,而申洲國際采用FOB離岸價交易模式,貨運價格由品牌方承擔(dān)。

如果單從公司角度復(fù)盤,顯然無法清晰解釋申洲國際的崛起,但倘若從產(chǎn)業(yè)角度觀察,就會發(fā)現(xiàn):這其實又是一個“選擇大于努力”的故事。

服裝行業(yè)有3個大市場:快時尚、運動鞋服和奢侈品。對于背后的代工廠而言,這是3套截然不同的工藝流派與發(fā)展邏輯。

1. 快時尚拼的是款式多、上新快、高周轉(zhuǎn),核心在于工廠的短期交付能力,反而不追求生產(chǎn)的質(zhì)量與單個品類的生產(chǎn)規(guī)模。

以SHEIN為例,靠著強大的供應(yīng)鏈管理系統(tǒng),管理著300多家核心成衣供應(yīng)商、1 000多家次級供應(yīng)商,還有部分訂單分散在廣州番禹區(qū)的小車間中。

2. 奢侈品依靠的是工藝的繁復(fù)和供給的稀缺。

路易威登(LV)至今仍以傳承1854年以來的傳統(tǒng)手工藝為豪;愛馬仕“平平無奇”的皮革表帶要比蘋果手表貴得多;也許SHEIN的員工一天能縫衣邊幾百件,而古馳(Gucci)的工匠一天只能縫一條袖子。可見,大規(guī)模標準化的制造,反而是奢侈品的天敵。

3. 運動鞋服則是靠功能性獲取溢價,同時拉長產(chǎn)品的生命周期。因此,代工廠的核心價值在于高水平的研發(fā)、大規(guī)模的生產(chǎn)。

人們對時尚的追求各有不同,但對“柔軟”“透氣”的理解卻能做到求同存異。因此,無論是阿迪達斯的stan smith還是耐克的Air force 1,無論是探路者的沖鋒衣還是lululemon的瑜伽褲,都是經(jīng)久不衰的暢銷大單品。而代工廠可以在這個過程中形成技術(shù)沉淀,獲得議價權(quán)。

對于代工廠來說,制造工藝、快速周轉(zhuǎn)、訂單規(guī)模組成了一個“不可能三角”。選擇在哪個市場做代工,往往決定了一家公司的命運。

快時尚代工的代表是成立于1970年的晶苑國際,其創(chuàng)始人羅樂風(fēng)來自中國香港制衣業(yè)四大家族之一。在它的營收結(jié)構(gòu)里,占比最高的產(chǎn)品類別依次是休閑服、牛仔服、貼身內(nèi)衣、運動、毛衣,主要客戶為優(yōu)衣庫、GAP、H&M。

2018年時,晶苑國際有20個工廠、7萬多名員工,每年成衣出貨量3.5億件,在產(chǎn)能規(guī)模上與申洲國際相差無幾,但利潤率常年徘徊在富士康水平。原因就在于,快時尚的“快”是品牌的蜜糖,卻是代工廠的砒霜。

高周轉(zhuǎn)的特點,導(dǎo)致代工廠單一款式的訂單規(guī)模很小,很難實現(xiàn)大規(guī)模的標準化生產(chǎn),也就難以實現(xiàn)技術(shù)沉淀,這兩者導(dǎo)致代工廠在品牌面前沒有任何議價權(quán)。因此,即便是將規(guī)模效應(yīng)發(fā)揮到極致的晶苑國際,也難逃有收入無利潤的漩渦。

而奢侈品的代工廠這幾年的命運更加坎坷,比如給博柏利(Burberry)和古馳等品牌代工的魯泰,2020年營收大跌30%,凈利潤不到1億元。

靠著毛紡業(yè)務(wù)、大牌代工起家的山東如意,近10年來陸續(xù)收購了日本男裝集團RENOWN、法國輕奢集團SMCP,一度被稱作是中國版的LVMH,如今卻深陷財務(wù)危機,買來的RENOWN也宣告破產(chǎn)。

奢侈品代工的困境在于,產(chǎn)品稀缺性的要求,導(dǎo)致生產(chǎn)規(guī)模的天花板非常低;工藝復(fù)雜性的要求,讓標準化生產(chǎn)成為天方夜譚。

和快時尚與奢侈品相比,運動鞋服代工的優(yōu)勢就非常明顯了:一方面,運動鞋服側(cè)重功能性,產(chǎn)品生命周期長,所以單品訂單規(guī)模大,代工廠有足夠的空間攤薄工藝研發(fā)成本;另一方面,運動品牌的市場格局穩(wěn)定,代工廠不用擔(dān)心客戶突然倒閉,導(dǎo)致研發(fā)投入打水漂。

更重要的是,在過去十年里,運動品牌是增長最快、市場集中度提升最快的細分市場。

2003年前,申洲國際開始從休閑品類代工轉(zhuǎn)向運動鞋服代工,同時全球運動品牌進入洗牌階段:2003年,耐克收購匡威;2005年,阿迪收購銳步,TOP2的品牌格局確立;2006年,申洲國際獲耐克、阿迪及彪馬3家客戶的面料與成衣檢測許可,專用廠房相繼投入運行。

頭部品牌集中的好處在于,品牌通常會提前制定3~5年的生產(chǎn)計劃,申洲國際出錢建廠、買設(shè)備,形成一種以銷定產(chǎn)的雙向綁定關(guān)系。品牌享受了從設(shè)計研發(fā)到生產(chǎn)的一條龍服務(wù),又能對競爭對手保密,代工廠拿到了“鐵飯碗”,是真正的雙贏。

2012年,申洲國際初步形成了以運動品牌為核心的產(chǎn)品矩陣,運動品類占比過半,前4大客戶為耐克、阿迪、優(yōu)衣庫、彪馬。時至今日,運動鞋服品類為其貢獻了超7成的營收。

運動鞋服的產(chǎn)業(yè)鏈與消費電子領(lǐng)域的“蘋果產(chǎn)業(yè)鏈”有一些相似:品牌對于供應(yīng)商有準入考核,該過程普遍需要1年;從合格供應(yīng)商再到核心供應(yīng)商,還要經(jīng)過5~6年的考察。成為核心供應(yīng)商,就意味著協(xié)同研發(fā)的雙向綁定關(guān)系確立。

而過去幾年運動鞋服市場的另一個趨勢,是品牌為了縮減供應(yīng)鏈管理成本,導(dǎo)致訂單越來越向核心供應(yīng)商集聚。以耐克為例,其服裝產(chǎn)品供應(yīng)商由2013年的430家縮減至2019年的329家,并且前5大供應(yīng)商承接訂單量占比接近一半。

目前,耐克和阿迪兩大寡頭市占率合計達到27.6%,除了運動品牌整體增長快之外,頭部品牌的增速也要高于市場整體的增速。這導(dǎo)致運動鞋服市場形成了一種有趣的“雙邊規(guī)模效應(yīng)”:品牌市場份額越大,代工廠的訂單規(guī)模就越大;而代工廠做大規(guī)模,又能促使品牌精簡供應(yīng)商,增強頭部品牌的壁壘。

總結(jié)下來,快時尚賺的是高周轉(zhuǎn)的錢,奢侈品賺的是稀缺性的錢,運動鞋服賺的是功能性的錢。而只有運動品牌,能給代工廠留下足夠多的“高附加值空間”。

但這還不能完全解釋申洲國際的成功—卡住運動市場的身位,只能算踩準了行業(yè);在一個富礦行業(yè)里想找到盈利方向,則要靠公司自身努力,而申洲國際的盈利方向,其實是“面料”。

無論是運動鞋服的功能性,還是運動品牌的溢價,抑或是代工廠的高毛利,核心都源自面料環(huán)節(jié)。

從原材料到成衣,是由紡紗-坯布-面料-成衣這幾個階段組成的鏈條。優(yōu)衣庫創(chuàng)始人柳井正在《一勝九敗》里曾描述過早期搖粒絨衫的生產(chǎn)鏈條:原料來自日本供應(yīng)商東麗,接著在印度尼西亞紡成絲,最后在中國完成紡織、染色和縫制。

在這個鏈條上,上游的紡紗和下游的成衣制造,都屬于典型的勞動密集型產(chǎn)業(yè)。紡紗的問題是技術(shù)非常成熟、設(shè)備極端同質(zhì)化,大家只能拼“人口紅利”;成衣制造,主要都得靠工人踩縫紉機,所以標準化與高毛利無法兼得,規(guī)模和利潤的天花板,總得撞上一個。

以奢侈品代工廠魯泰為例,生產(chǎn)一件工序多達70多道、講究版型和剪裁的襯衫,盡管毛利率可達30%,但也要為之付出更高的單位成本。魯泰每100元的襯衫成本里,工人工資就占了35元,這還沒算上動輒半年的培訓(xùn)時間。

相比奢侈品和快時尚,運動品牌產(chǎn)品差異化的核心往往在于面料的功能性,對設(shè)計和剪裁工藝反倒不那么強調(diào)。因此,各大品牌在面料環(huán)節(jié)都有自己的“鎮(zhèn)宅之寶”:比如耐克的快速排汗專利技術(shù)Dri-FIT;阿迪的360度散熱技術(shù)CLIMACOOL;lululemon的獨家彈性尼龍纖維Luon。

優(yōu)衣庫的第一個高光時刻,就是在1998年自研出搖粒絨,憑借不到3 000日元的極致低價,當(dāng)年賣出了850萬件。

時值優(yōu)衣庫正在用SPA模式改造供應(yīng)鏈,核心是減少中間環(huán)節(jié),縮短供應(yīng)鏈長度,這需要與供應(yīng)商的密切配合。優(yōu)衣庫直接組織了一支400人的團隊,專門負責(zé)品質(zhì)、生產(chǎn)進度管理及技術(shù)咨詢,幾乎常駐在工廠所在地,每周前往合作工廠探視及解決問題。

在這個過程中,申洲國際和優(yōu)衣庫分享了彼此的成長紅利。此后,優(yōu)衣庫陸續(xù)推出了HEATTECH、AIRism等面料技術(shù),靠著“面料黑科技+低價基本款”偽裝成快時尚的優(yōu)衣庫一路火了20年。

而其拳頭科技AIRism,正是與申洲國際合作的產(chǎn)物。這款主打透氣、吸濕、不起球的聚酯纖維面料,主要用作生產(chǎn)優(yōu)衣庫的內(nèi)衣、防曬衣等產(chǎn)品。疫情期間,優(yōu)衣庫推出了AIRism可水洗口罩,靠著這款高科技口罩,申洲國際在2020年的其他針織品營收暴漲9倍,來自口罩的銷售高達14億元。

換句話說,在紡紗-坯布-面料-成衣這個鏈條里,能夠讓代工廠形成技術(shù)壁壘、最賺錢的就是面料環(huán)節(jié)。比如優(yōu)衣庫的主要面料供應(yīng)商互太紡織,其2020年凈利潤7.68億元,員工只有5 000人。

另外,每一家客戶,申洲國際都有常駐的設(shè)計和研發(fā)團隊,通過專用工廠在保證供貨的同時,嚴格保護商業(yè)機密,這也是維系“雙向綁定”關(guān)系的基礎(chǔ)。

截至2020年末,申洲國際累計擁有專利536項,其中新材料面料專利有183項,設(shè)備工藝改造及制衣模板類的相關(guān)專利共353項。

除了面料研發(fā)上的優(yōu)勢,申洲國際的另一張王牌是“一體化生產(chǎn)”,即從面料生產(chǎn)到成衣制造的環(huán)節(jié)都攥在自己手里,能夠協(xié)同管理生產(chǎn)全流程、靈活地安排生產(chǎn)。

一般而言,成衣制造廠要想開工,需要先去市場上“找布”。但市場里的面料批發(fā)商只負責(zé)流通,不負責(zé)產(chǎn)能協(xié)同。上游紡織廠庫存積壓,下游成衣廠等米下鍋,這是市場常態(tài)。

按照行業(yè)慣例,從接單到產(chǎn)品上架往往需要3個月,但申洲國際的平均交貨周期僅為45天,備料充足的情況下最快可15天交付。可見,“一體化生產(chǎn)”不僅節(jié)省了中間環(huán)節(jié)的物流及交易成本,還能避免面料廠和成衣廠互相甩鍋的問題。

而對申洲國際來說,一體化生產(chǎn)的最大好處是加強了自身的議價能力—由于客戶多與面料綁定,申洲國際能夠?qū)⒊杀旧仙膲毫D(zhuǎn)移給下游客戶,并且拓寬自身的利潤空間。

當(dāng)然,也不是誰都能做“一體化生產(chǎn)”,主要原因有2點:

1. 服裝的非標準化環(huán)節(jié)非常多,多環(huán)節(jié)一體化的經(jīng)營管理難度呈指數(shù)級上升。同時,面料有著嚴格的環(huán)保準入條件,配套的自來水廠、污水處理廠等設(shè)施的成本甚至超過了成衣車間,并不是所有公司都能承擔(dān)如此龐大的資本開支。

早在1997年,申洲國際就拿出3 000萬元建設(shè)污水處理廠,還投資建立了自備熱電廠,改進染色設(shè)備,并且建設(shè)了國內(nèi)最大的中水回用系統(tǒng)。

2. 一體化生產(chǎn)的本質(zhì)是一種利潤獲取的延伸,其前提是面料科技的研發(fā)投入帶來的單一款式足夠規(guī)模的訂單量。一旦失去了訂單規(guī)模,反倒容易陷入非標準化的困境。

2005年上市時,申洲國際將融到的9億港元全部用于設(shè)備升級改造,其中有1/4用于升級運動服裝面料的研發(fā)技術(shù),還擴建了一所6 000平方米的面料實驗室。這些研發(fā)投入的基礎(chǔ),都來自下游品牌穩(wěn)定的訂單量,能夠攤薄代工廠的研發(fā)成本。

申洲國際的崛起,可以總結(jié)為2個切面:

1. 在每一個行業(yè)變化的節(jié)點都做出了正確決定:跟隨優(yōu)衣庫,分享了商業(yè)帝國的成長紅利;在運動品牌沸騰的前夜,選擇了長坡厚雪的賽道;在整條服裝代工產(chǎn)業(yè)鏈上,占據(jù)了一個最有可能做出附加值的環(huán)節(jié)。

2. 在代工領(lǐng)域的高價值環(huán)節(jié)十年如一日的探索與挖掘,這也是所有制造業(yè)公司“卡脖子”的秘密。

一件優(yōu)衣庫的羽絨服和波音747客機會有什么共同點?

答案是羽絨服和客機的碳纖維復(fù)合材料都來自同一家供應(yīng)商—東麗株式會社(Toray Industries)。除了服裝和飛機,學(xué)名為Carbon Fiber Reinforced Polymer(簡稱CFRP)的材料還應(yīng)用于F1賽車、高爾夫球具和筆記本電腦。

日本東麗是日本材料與化工業(yè)的一個縮影,在過去的30年,日本在3大自然科學(xué)領(lǐng)域共計收獲了16個諾貝爾獎,其中有6個都屬于是化學(xué)領(lǐng)域,這其實是日本在材料學(xué)上所向披靡的基礎(chǔ)。

而在中國,“產(chǎn)業(yè)升級”已成為了近幾年大家頻繁討論的熱門詞匯。但關(guān)于產(chǎn)業(yè)升級本身,輿論其實存在一定程度的誤解。

每當(dāng)提起產(chǎn)業(yè)升級,似乎與之掛鉤的都是以芯片設(shè)計、半導(dǎo)體先進制程為代表的“高精尖”科技。但實際上,產(chǎn)業(yè)升級的內(nèi)涵,遠遠不止光刻機和7nm制程。

產(chǎn)業(yè)升級的真正含義,更多在于站穩(wěn)產(chǎn)業(yè)鏈上的高附加值環(huán)節(jié),繼而帶動整條產(chǎn)業(yè)鏈的創(chuàng)新方向。從這個角度看,無論是精細化工、新材料、生物醫(yī)藥,還是工業(yè)設(shè)計軟件,抑或是處于產(chǎn)業(yè)鏈與鄙視鏈雙重底端的服裝代工領(lǐng)域,都有大量高附加值的戰(zhàn)略高地。

“中國制造”的自我革命也許才剛剛開始。我們需要一個以舉國之力堆出來的中芯國際,也需要100個從各個行業(yè)草根中錘煉出來的申洲國際。