券商ROE彈性下降

2022-05-16 06:45:32劉鏈

證券市場周刊 2022年17期

劉鏈

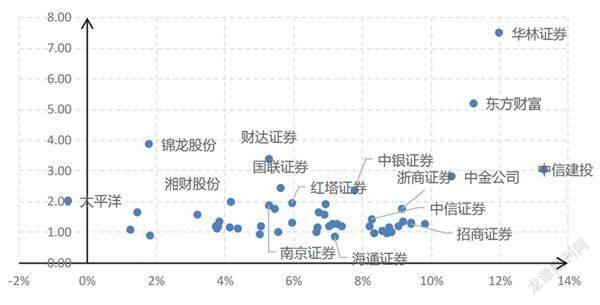

從目前證券行業(yè)股票估值分布情況來看,與各公司的ROE水平,即盈利能力密切相關(guān)。根據(jù)Wind數(shù)據(jù),我們統(tǒng)計了行業(yè)內(nèi)50家上市公司的股票ROE及PB估值情況,ROE為 2016-2021年6年的平均值(2021年采用三季報中ROE年化數(shù)據(jù))。PB估值水平采用2022 年3月18日估值水平。數(shù)據(jù)顯示,行業(yè)內(nèi)ROE水平較高的如華林證券(11.96%)、中信建投(13.28%)、東方財富(11.21%)、中金公司(10.58%),其對應(yīng)的PB估值也較高,分別為7.51倍、3.07倍、5.21倍、2.84倍。

券商的ROE主要來源于輕資產(chǎn)業(yè)務(wù)如經(jīng)紀、投行、資管等業(yè)務(wù),以及重資產(chǎn)業(yè)務(wù)資本中介、自營業(yè)務(wù)。由于各項業(yè)務(wù)ROE水平有高有低,加上各券商業(yè)務(wù)結(jié)構(gòu)也有差異,這是導(dǎo)致各家券商ROE差異的主要原因。

對上市券商ROE進行杜邦分析,我們也可以換一個視角窺探其ROE水平差異的原因。根據(jù)杜邦公式,ROE=凈利潤率×周轉(zhuǎn)率×權(quán)益乘數(shù),我們對2020年上市券商的凈資產(chǎn)收益率進行杜邦分析,凈資產(chǎn)收益率較高的東財證券(15.46%)、華林證券(14.31%)在凈利率方面具備優(yōu)勢,凈利率分別達到58%、55%,遠高于行業(yè)平均水平(35%),而中金公司資產(chǎn)負債管理能力突出,權(quán)益乘數(shù)位于行業(yè)第一位,權(quán)益乘數(shù)達到7.23倍,2020年ROE為 12.02%,東莞證券同樣杠桿能力較為突出,權(quán)益乘數(shù)為6.18倍,2020年ROE為11.61%。此外,2020年大部分券商審慎計提信用減值準備,對凈利率造成一定的影響,其中東方證券、財達證券、中信證券計提信用減值占營收比重分別為16.79%、16.43%、12.1%。

ROE收斂影響估值

從券商盈利模式發(fā)展歷程來看,財信證券根據(jù)券商發(fā)展模式演變情況,將2006年綜合治理后的發(fā)展歷史分為2006-2010年、2011-2015年、2016-2021年三個階段。第一階段為經(jīng)歷了2004-2006年為期三年的證券公司綜合治理后的快速發(fā)展階段,證券公司初期發(fā)展積累的長期風(fēng)險隱患被消除,證券公司的經(jīng)營能力得到提升,2006年行業(yè)扭虧為盈,2007年券商牛市ROE達到高點38.69%,2008-2010年ROE水平均超13%。

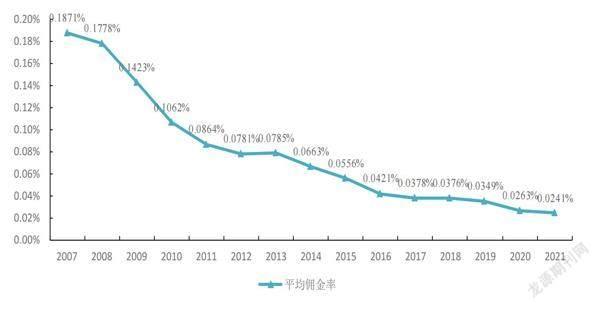

從業(yè)務(wù)結(jié)構(gòu)可以發(fā)現(xiàn),2006-2010年,證券行業(yè)盈利模式主要是以經(jīng)紀業(yè)務(wù)為主的輕資產(chǎn)模式,在經(jīng)紀業(yè)務(wù)占比方面,2007-2010年占比分別為55.55%、67.63%、66.26%、53.49%。當(dāng)時經(jīng)紀業(yè)務(wù)傭金率還處于較高水平,2007-2010年行業(yè)平均傭金率分別為 1.871‰、1.778‰、1.423‰、1.062‰,由此可見2007年平均傭金率為2021年的7.8倍,當(dāng)時經(jīng)紀業(yè)務(wù)還存在較大的盈利空間。在自營業(yè)務(wù)方面,股票類投資占比約為15%-30%,尤其自營業(yè)務(wù)比例較高,自營業(yè)務(wù)業(yè)績的彈性較大,券商投資收益率與二級市場走勢相關(guān)度非常高。

第二階段,2012年召開的券商創(chuàng)新大會拉開了券商創(chuàng)新的帷幕,在傭金率不斷下滑的背景下,券商發(fā)展重資產(chǎn)業(yè)務(wù),進一步拓展了兩融業(yè)務(wù)、股票質(zhì)押業(yè)務(wù)等融資類業(yè)務(wù)。從利息凈收入占比來看,2014年利息凈收入營收占比高達17.14%。2012年創(chuàng)新大會在“放松管制、加強監(jiān)管”的政策導(dǎo)向下資管業(yè)務(wù)迅速發(fā)展,主要是以通道業(yè)務(wù)為主的定向資管呈現(xiàn)爆發(fā)式增長,定向資產(chǎn)管理規(guī)模占比超80%,整體來看,券商資管規(guī)模由2012 年的1.89萬億元增長至2016年的17.58萬億元,年復(fù)合增速高達75%。但由于定向資管作為通道類業(yè)務(wù),管理費率極低,所以盈利能力極低。

與此同時,隨著2014年國金證券首推傭金寶,中山證券、華泰證券等陸續(xù)推出最低傭金率產(chǎn)品,券商行業(yè)傭金戰(zhàn)打響,再疊加 2015年4月“一人一戶”限制全面放開等政策的助推,行業(yè)傭金率一路下滑,傭金率由2013年的0.785‰下滑至2015年的0.556‰。從經(jīng)紀業(yè)務(wù)收入占比來看,從超過50%下降到40%-45%左右。在行業(yè)盈利能力方面,2011-2015年,行業(yè)牛市ROE水平為16.86%(2015年),其他年份ROE水平僅在4%-7%之間。

2016年至今,券商重資產(chǎn)化進一步深化,自營業(yè)務(wù)規(guī)模不斷提升,2016-2021年的年復(fù)合增速達23.11%,自營投資轉(zhuǎn)向以固定收益類為主,股票類投資占比由2016年、2017 年的14%左右下降至7%-9%左右。自營業(yè)務(wù)收入占比呈提升態(tài)勢。而經(jīng)紀業(yè)務(wù)收入占比大 幅下滑至20%-30%的水平,隨著證券市場市值增長、注冊制的推進,投行業(yè)務(wù)收入占比也得到提升。隨著2016年10月實施新的《證券公司風(fēng)險控制指標計算標準規(guī)定》,券商從事通道業(yè)務(wù)的成本大幅度上升,業(yè)務(wù)附加值持續(xù)走低,此后2018年“一行三會”陸續(xù)出臺的理財新規(guī)、資管新規(guī)更是全面限制券商通道業(yè)務(wù),通道業(yè)務(wù)規(guī)模逐漸收縮,券商資管規(guī)模呈下降趨勢。傭金率延續(xù)下滑態(tài)勢,到2021年傭金率為0.241‰,已接近經(jīng)紀業(yè)務(wù) 成本價。總體來看,券商收入結(jié)構(gòu)趨向多元化。

回顧2005年以來證券行業(yè)估值情況,財信證券著重分析行業(yè)估值趨勢與ROE演變的關(guān)系。由于2010年之前經(jīng)紀業(yè)務(wù)營收占比幾乎在50%以上,且傭金率相對較高,經(jīng)紀業(yè)務(wù)利潤率比較高,自營業(yè)務(wù)以方向性投資為主,因此當(dāng)時的券商業(yè)績彈性很大。2005年證券市場低迷,證券行業(yè)仍處于綜合治理階段,當(dāng)年行業(yè)處于虧損狀態(tài),PB估值在1.9-4倍之間波動。

圖1:券商PB-ROE分布圖

資料來源:Wind,財信證券

從2006-2010年對應(yīng)的第一階段來看,2006-2010年ROE在13%以上,2007年牛市狀況下ROE達到38.69%,對應(yīng)估值水平波幅也比較大,2006-2010年估值中樞在2-10倍左右波動,2007年最高PB更是高達18倍。

第二階段(2011-2015年)券商板塊經(jīng)紀業(yè)務(wù)比重由超50%下降到40%左右,券商創(chuàng)新業(yè)務(wù)大會召開后,券商拓展利潤來源,發(fā)展兩融業(yè)務(wù)和股票質(zhì)押業(yè)務(wù),利息凈收入占比在11%左右,此階段證券行業(yè)2015年牛市對應(yīng)的ROE 為17%左右,熊市ROE在4%-7%之間波動。券商板塊PB估值下限基本在1.5倍左右,估值上限在2.1-5.1倍間,2015年牛市最高PB為5倍。由此可見,相對于第一階段券商板塊估值情況,券商板塊估值彈性隨著ROE彈性的降低而降低,估值中樞也隨之下移。

第三階段(2016年以來)券商經(jīng)紀業(yè)務(wù)占比下滑至20%-30%,2019年以來券商重資產(chǎn)化加速,自營業(yè)務(wù)收入占比在30%左右,ROE更趨穩(wěn)定,除2018年ROE為3.5%,其他年份 ROE基本在6%-8%的水平。隨著第三階段ROE估值趨于穩(wěn)定,并降至6%-8%的水平,券商板塊估值亦開始下行,PB下行至1-2.3倍的水平。

從以上三階段PB估值趨勢與ROE水平關(guān)系來看,隨著ROE水平從過去彈性大、13%以上的狀態(tài)逐步收斂至目前彈性小、ROE水平低的狀態(tài),券商板塊ROE呈現(xiàn)收斂狀態(tài),行業(yè) PB估值下行。

美國投資銀行估值前車之鑒

從美國投資銀行ROE的變化趨勢來看,1975-2020年其ROE經(jīng)歷了三個周期。 1975-1990年為第一個周期,根據(jù)美國SIFMA提供的數(shù)據(jù),1975年美國證券行業(yè)收入結(jié)構(gòu)中經(jīng)紀業(yè)務(wù)占比高達46%,1975年美國取消固定傭金制,引發(fā)了美國證券史上第一次傭金價格戰(zhàn),經(jīng)紀業(yè)務(wù)凈利率下滑,ROE(SIFMA只公布稅前ROE,下同)也由1975年的29.6% 下滑至1977年的13.1%,隨后美國投資銀行加大創(chuàng)新力度,垃圾債券和杠桿收購成為當(dāng)時最富風(fēng)險的創(chuàng)舉,同時,經(jīng)紀業(yè)務(wù)占比下降至17%-20%左右,投資銀行業(yè)ROE在1980年達到49.2%的巔峰值,之后逐步收斂。

圖2: 券商各項業(yè)務(wù)收入結(jié)構(gòu)占比趨勢圖

資料來源:Wind、歷年《中國證券業(yè)發(fā)展報告》、財信證券

第二個周期為1991-2000年,此次周期中ROE的上升動力來自衍生品業(yè)務(wù)的發(fā)展和創(chuàng)新。ROE在1991年達到23.7%,1991-2000年ROE的平均值也達到22.5%。美國獨立投行通過各類子公司突破傳統(tǒng)承銷、交易及經(jīng)紀的業(yè)務(wù)范疇,涵蓋了跨越多行業(yè)的綜合金融業(yè)務(wù)。隨著業(yè)務(wù)創(chuàng)新和多元化,不能歸于傳統(tǒng)業(yè)務(wù)的其他與證券相關(guān)收入1995-2001年期間占比平均數(shù)為40%。

第三個周期為2001-2020年,2007年之前杠桿提升拉動ROE保持較高水平,美 國證券行業(yè)從2001-2007年的平均杠桿倍數(shù)為31.08倍,在2001-2010年的10年間,次貸危機影響下的2007年和2008年,杠桿倍數(shù)開始下降,2009年ROE達到峰值40.3%,而后 2010-2019年美國投資銀行的ROE在10%的幅度上下波動,期間ROE平均值為11.35%,2020年在行業(yè)凈利率提升的背景下,ROE達22.9%。

中國證券行業(yè)2012年創(chuàng)新大會以來向重資產(chǎn)化轉(zhuǎn)型,而美國也經(jīng)歷了類似的轉(zhuǎn)型, 第一周期傭金率下滑倒逼行業(yè)轉(zhuǎn)向重資產(chǎn)模式,在1975年傭金自由化之前,美國券商的 模式也以輕資產(chǎn)模式為主,傭金自由化后存量經(jīng)紀業(yè)務(wù)利潤變薄,證券行業(yè)被迫尋找新的盈利增長點,而后美國金融市場開啟的創(chuàng)新浪潮則為重資產(chǎn)化提供了行業(yè)環(huán)境。重資產(chǎn)模式之下,ROE主要由杠桿驅(qū)動。重資產(chǎn)業(yè)務(wù)是推升杠桿的核心,美國證券行業(yè)自1975年傭金自由化之后,業(yè)務(wù)模式由輕資產(chǎn)模式轉(zhuǎn)向重資產(chǎn)模式,權(quán)益乘數(shù)從1975年的7倍上升到 2007年的38倍,使得美國證券行業(yè)維持了較高的ROE水平。

2008年金融危機之后,美國政府出臺《多德-弗蘭克法案》限制衍生品市場并禁止商業(yè)銀行開展自營業(yè)務(wù),使得美國投行被迫縮減自營交易和做市交易規(guī)模,推動美國投行被動降杠桿,ROE出現(xiàn)顯著下滑趨勢,2009-2012年平均杠桿倍數(shù)為21倍,降至2017年行業(yè)平均杠桿為15倍。總體來看,雖然在次貸危機后美國投資銀行出現(xiàn)明顯的降低杠桿率的過程,但仍顯著高于中國的水平,正是高權(quán)益乘數(shù)保證美國投資銀行業(yè)ROE的較高水平。

券商杠桿的提升也取決于業(yè)務(wù)需求。第一輪提杠桿為美國較為寬松的金融創(chuàng)新環(huán)境助力杠桿水平的提升。20世紀70年代金融創(chuàng)新浪潮和金融自由化助推下,美國資本市場出現(xiàn)了眾多創(chuàng)新金融產(chǎn)品和衍生品,為美國投資銀行做市業(yè)務(wù)等重資本業(yè)務(wù)快速發(fā)展提供了良好環(huán)境;第二輪提杠桿為FICC業(yè)務(wù)的崛起,投資銀行通過在固收、利率、外匯和大宗商品市場以及權(quán)益市場為機構(gòu)及高凈值個人客戶提供做市、衍生品開發(fā)、交易策略輸出和融資服務(wù)賺取做市收入、傭金收入和利息收入,成為美國投資銀行重要的收入來源。

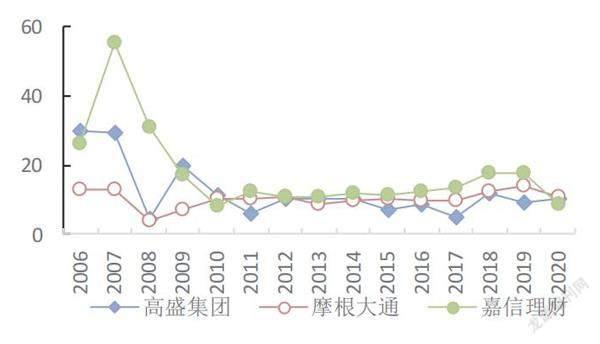

在估值方面,財信證券以美國高盛集團、摩根大通、嘉信理財為例進行分析。輕資產(chǎn)業(yè)務(wù)財富管理業(yè)務(wù)占比成為估值的一大影響因素。從3家公司來看,隨著財富管理業(yè)務(wù)占 比不斷增加,估值中樞上行。嘉信理財正是財富管理轉(zhuǎn)型的成功典范。嘉信理財通過低傭金率積累客戶,注重客戶資產(chǎn)積累,逐漸轉(zhuǎn)型為零售客戶的綜合財富管理平臺,收入重點也轉(zhuǎn)向為顧客提供增值性投資服務(wù)獲取的傭金收益。如今,資產(chǎn)管理費收入已經(jīng)取代傳統(tǒng)傭金收入,成為嘉信理財比重較高的一項業(yè)務(wù)收入。此外,經(jīng)紀業(yè)務(wù)驅(qū)動利息收入的增長。2020年,嘉信理財資管、凈利息收入、自營收入占比分別為33%、53%、12%。輕資產(chǎn)模式下,盈利能力較強,且享受較高估值水平。嘉信理財盈利能力保持較高水平,ROE水平較高,2007年達到55%,近年來穩(wěn)定在10%以上。嘉信理財2010年來PE平均在20-30 倍,PB平均在2-4倍,均高于高盛、摩根大通等傳統(tǒng)投資銀行。而摩根大通的財富管理業(yè)務(wù)起步早于高盛集團,且財富管理業(yè)務(wù)占比高于高盛集團,因此其估值相對高盛亦享受了部分溢價。

從國際投行ROE與PB估值的關(guān)系來看,當(dāng)ROE處于15%-20%區(qū)間時,如不考慮資產(chǎn)質(zhì)量問題,則PB估值水平約為2-2.5倍。如高盛集團目前PB估值約為1倍左右,從歷史上高盛ROE與PB估值的關(guān)系來看,2008年金融危機以前ROE中樞為20%,美股市場給予其 PB估值約在2-2.5倍之間。2008年金融危機以后,由于降杠桿導(dǎo)致高盛集團ROE中樞下滑至10%左右,市場給予其的PB估值也相應(yīng)地下降至0.8-1.2倍之間。因此,估值與其盈利能力相關(guān)。

目前,國際大型投行重資產(chǎn)商業(yè)模式下,依靠加杠桿提升ROE,盈利趨于穩(wěn)定β屬性減弱,但同時也面臨資產(chǎn)質(zhì)量的問題。一旦發(fā)生嚴重的流動性問題或金融危機,此類商業(yè)模式的維持需要較高的杠桿,面臨資產(chǎn)質(zhì)量問題,考慮資產(chǎn)質(zhì)量問題后估值面臨下滑。如 2008年金融危機后,國際投行的PB估值下降至1倍以下。

券商板塊ROE提升路徑

回顧國內(nèi)券商發(fā)展歷史,從券商估值明顯提升的階段來看,作為與資本市場息息相關(guān)的行業(yè),持續(xù)時間比較長的兩個階段對應(yīng)兩輪牛市階段,分別為2005年3月至2007年12月、2014年7月至2015年5月兩個階段。2005年3月至2007年12月持續(xù)期超兩年,主要驅(qū)動因素為宏觀經(jīng)濟較快增長,2005年4月中國啟動股權(quán)分置改革,QFII入市額度繼續(xù)增加,外資進入 A股市場的步伐加快,券商方面2004年以來啟動的綜合治理使得行業(yè)結(jié)構(gòu)進一步優(yōu)化。期間證券行業(yè)指數(shù)PB估值由1.88倍提升至7.19倍,提升幅度達282.45%,證券行業(yè)指數(shù)超額收益達到1536%(對標上證指數(shù))。

2014年7月至2015年5月的牛市階段,持續(xù)期為10個月,主要驅(qū)動因素為2014年為當(dāng)期全面深化改革的元年,中國經(jīng)濟步入新常態(tài),2014年1月IPO重啟,2014年5 月,國務(wù)院發(fā)布《國務(wù)院關(guān)于進一步促進資本市場健康發(fā)展的若干意見》(“國九條”),后期“滬港通”推出,市場行情較好情況下,融資融券市場交易規(guī)模迎來爆發(fā)式增長。2015年互聯(lián)網(wǎng)證券進入深度融合階段,在市場行情的配合下顯著提升了證券行業(yè)特別是經(jīng)紀業(yè)務(wù)效率及效益。期間證券行業(yè)指數(shù)PB估值從1.63倍提升至4.55倍,提升幅度達179.14%,證券行業(yè)指數(shù)超額收益達到117.54%。

圖3:證券行業(yè)傭金率趨勢圖

資料來源:Wind、歷年《中國證券業(yè)發(fā)展報告》、財信證券

除了上述兩個階段,其他上漲階段的影響因素也值得重視。有兩個階段是由降低印花稅或優(yōu)化印花稅征收帶來的,2008年4月,印花稅由千分之三調(diào)節(jié)為千分之一,推升了2008年4月為期半個月的行情,2008年9月,在交易印花稅調(diào)整為單邊征收以及國家隊救市一系列舉措推進的情況下,也推升了2008年9月以來為期半個月的行情,兩輪行情券商指數(shù)超額收益分別為27%、35%,PB估值分別提升35%、36%。

而2009年為期1年的券商估值推升行情主要是基于宏觀經(jīng)濟見底逐步好轉(zhuǎn)因素,政府于2008年11月推出了進一步擴大內(nèi)需、促進經(jīng)濟平穩(wěn)較快增長的10項措施,期間證券行業(yè)指數(shù)獲得超額收益26%,估值由2.41倍提升至4.07倍,提升幅度達69%。2012年1月以來為期14個月的券商行情,主要受行業(yè)創(chuàng)新大會的影響,行業(yè)指數(shù)獲得48.2%的超額收益,估值由1.55倍提升至2.26倍,提升幅度達46%,代表券商有宏源證券。2015年10月開啟的為期1個半月的行情,主要是因為2015年10月央行再次降準降息,加上成交額及兩融余額增長,期間獲得超額收益36%,估值提升54%。

圖4:美國代表性投行ROE趨勢圖(%)

資料來源:Wind、財信證券

2018年10月開啟的為期半年的券商板塊行情,主要是受到科創(chuàng)板設(shè)立并試點注冊制以及新一輪資本市場改革開放開啟等因素的影響,期間獲得超額收益28%,估值提升 48%,代表券商有中信建投和海通證券。2020年6月開啟的為期半個月左右的券商板塊行情,主要是受資本市場改革進一步深化,成交額大幅上行、市場對央行降息預(yù)期等因素的影響,期間獲得超額收益26%,估值提升43%。

券商估值水平與其盈利能力相關(guān)性明顯,宏觀經(jīng)濟環(huán)境、市場環(huán)境、政策等因素對行業(yè)盈利能力產(chǎn)生影響,各上市券商業(yè)務(wù)結(jié)構(gòu)、業(yè)務(wù)市場競爭力最終也會體現(xiàn)在ROE上。近年來,隨著券商傳統(tǒng)經(jīng)紀業(yè)務(wù)盈利能力下降,商業(yè)模式逐步轉(zhuǎn)向重資產(chǎn)化,行業(yè)ROE彈性在下降,一定程度上限制了估值彈性,β屬性在減弱。

目前證券行業(yè)凈資本為核心的風(fēng)險監(jiān)管體系下,券商杠桿上限約為6倍。國內(nèi)券商杠桿倍數(shù)遠低于海外投行,也遠低于國內(nèi)銀行和保險行業(yè)。券商自營業(yè)務(wù)和資本中介類業(yè)務(wù)屬于重資產(chǎn)業(yè)務(wù),主要依靠券商自身資產(chǎn)的擴張,重資產(chǎn)業(yè)務(wù)并沒有拉動券商ROE的提升。雖然國內(nèi)券商近幾年來經(jīng)歷了顯著的重資產(chǎn)化和杠杠提升過程,截至2021年年末,剔除客戶資金后行業(yè)杠桿率為3.38倍,遠低于海外投行的杠桿倍數(shù)。杠桿的提升主要依賴重資產(chǎn)業(yè)務(wù),目前國內(nèi)券商重資產(chǎn)業(yè)務(wù)仍是資本中介業(yè)務(wù)和自營投資類業(yè)務(wù)。受制于監(jiān)管體系、業(yè)務(wù)需求端的抑制、機構(gòu)投資者與衍生工具少等因素,國內(nèi)證券業(yè)資本中介業(yè)務(wù)仍較為匱乏,杠桿水平仍偏低。

關(guān)于未來發(fā)展方向及ROE 提升的路徑,財信證券認為,首先,F(xiàn)ICC及場外衍生品交易業(yè)務(wù)、財富管理相關(guān)業(yè)務(wù)是主要方向。

從美國投行經(jīng)驗來看,其重資產(chǎn)業(yè)務(wù)包括資本中介和機構(gòu)交易兩類業(yè)務(wù),其中資本中介業(yè)務(wù)是大型投行參與國際影子銀行體系的重要工具,通過客戶抵押物重復(fù)抵押,從而為金融市場創(chuàng)造大量流動性;機構(gòu)交易業(yè)務(wù)即做市業(yè)務(wù),主要是投行利用自身資產(chǎn)負債表為客戶交易提供流動性,做市的產(chǎn)品多在場外市場交易。資本中介和機構(gòu)交易業(yè)務(wù)共同發(fā)展下,使得美國投行杠桿得以大幅提升,通過資本中介業(yè)務(wù)提高杠桿,機構(gòu)交易業(yè)務(wù)使用杠桿資金。

目前,國內(nèi)券商場外衍生品做市業(yè)務(wù)仍處于初步發(fā)展階段,資本消耗規(guī)模有限,且券商的資本中介業(yè)務(wù)無信用創(chuàng)造功能。因此,在政策約束和業(yè)務(wù)約束雙方面的影響下,國內(nèi)證券行業(yè)杠桿倍數(shù)偏低。未來國內(nèi)券商要做大重資產(chǎn)業(yè)務(wù)規(guī)模,獲得穩(wěn)定的業(yè)務(wù)收益,唯有業(yè)務(wù)創(chuàng)新,從美國經(jīng)驗來看,發(fā)展衍生品市場及FICC業(yè)務(wù)是主要方向。衍生品市場及FICC業(yè)務(wù)發(fā)展起來后,才能通過加杠桿提升ROE水平。

在政策約束和業(yè)務(wù)約束雙方面的影響下,國內(nèi)證券行業(yè)杠桿倍數(shù)偏低。

在輕資產(chǎn)業(yè)務(wù)方面,從美國投行經(jīng)驗來看,財富管理相關(guān)業(yè)務(wù)是未來轉(zhuǎn)型的方向。美國財富管理行業(yè)有成熟的產(chǎn)業(yè)鏈,產(chǎn)業(yè)鏈各環(huán)節(jié)包括“投資端客戶-投資顧問-資產(chǎn)管理機構(gòu)-資產(chǎn)管理產(chǎn)品-資本市場各類金融產(chǎn)品”,資產(chǎn)管理機構(gòu)創(chuàng)設(shè)資產(chǎn)管理產(chǎn)品,并通過財富管理渠道向客戶銷售,投行主要通過下屬財富管理部門為客戶提供投資咨詢、銷售資管產(chǎn)品。當(dāng)前國內(nèi)監(jiān)管導(dǎo)向也在引導(dǎo)券商往財富管理方向轉(zhuǎn)型,而資產(chǎn)管理也正在進行主動管理轉(zhuǎn)型。隨著居民理財需求日益增長,在房產(chǎn)資產(chǎn)搬家等因素的驅(qū)動下,財富管理需求增長下渠道端財富管理業(yè)務(wù)、資產(chǎn)管理業(yè)務(wù)均面臨較大發(fā)展空間,在投資者投資理念逐漸轉(zhuǎn)變疊加政策助力,未來券商財富管理相關(guān)業(yè)務(wù)是發(fā)展方向,也是提升券商ROE水平的重要發(fā)力點。

其次,商業(yè)模式將從同質(zhì)化到差異化,估值仍將呈分化狀態(tài)。美國投行40年發(fā)展歷程可以發(fā)現(xiàn),投資銀行由最開始的傭金通道業(yè)務(wù)為主,傭金率下滑下開始轉(zhuǎn)向重資產(chǎn)業(yè)務(wù),并逐步走向差異化,可以分為五類:1.大型全能型投行;2.規(guī)模較小、業(yè)務(wù)針對性更強的精品投行;3.財富管理機構(gòu);4.專注于某一類客戶或深耕某一地域的特色投行;5.做市交易商。

國內(nèi)證券行業(yè)也為高度同質(zhì)化所困,但隨著行業(yè)競爭的深化,差異化特征將逐漸顯現(xiàn)。綜合實力強的大型券商在各條業(yè)務(wù)線上將保持領(lǐng)先態(tài)勢,邁向大型全能型投行之路;東方財富是具備流量優(yōu)勢的券商,通過低傭金、流量變現(xiàn)快速獲取增量客戶,向財富管理平臺演進;東方證券等則是發(fā)展特色資產(chǎn)管理業(yè)務(wù),成為業(yè)內(nèi)第一。由此判斷,未來差異 化發(fā)展仍是券商行業(yè)發(fā)展的方向。

商業(yè)模式對券商的估值有重大影響。無論從國內(nèi)市場給予券商的估值情況來看,還是從美股市場給予美國投資銀行估值情況來看,伴隨著證券行業(yè)的商業(yè)模式由輕變重,PB中樞呈下移態(tài)勢。因此,國內(nèi)證券行業(yè)估值中樞下行,商業(yè)模式是最根本的誘發(fā)因素。商業(yè)模式的變化對估值的趨勢產(chǎn)生重大影響,而證券公司之間商業(yè)模式的優(yōu)劣,是否符合行業(yè)轉(zhuǎn)型方向,也將決定其估值水平的高低。