美聯(lián)儲緊縮風(fēng)暴

2022-05-16 12:04:38廖宗魁

證券市場周刊 2022年17期

廖宗魁

面對失控的高通脹,美聯(lián)儲可能不得不采取更加激進的緊縮。在本輪緊縮周期中,聯(lián)邦基金利率迅速達到2.5%的中性利率,可能不足以使通脹回到2% 的長期目標(biāo),最終基準(zhǔn)利率可能會提高到3.5% 以上的較高水平。

四十年一遇的高通脹正逼迫美聯(lián)儲開啟一輪緊縮風(fēng)暴,大幅加息與縮表同時開啟。

繼3月份美聯(lián)儲首次加息25個基點后,5月4日,美聯(lián)儲議息會議宣布,加息50個基點,聯(lián)邦基金利率提升至0.75%-1%。這是美聯(lián)儲時隔22年后,再次出現(xiàn)加息50個基點的決定,標(biāo)志著美聯(lián)儲已經(jīng)開啟了類似于1994年的加息模式。

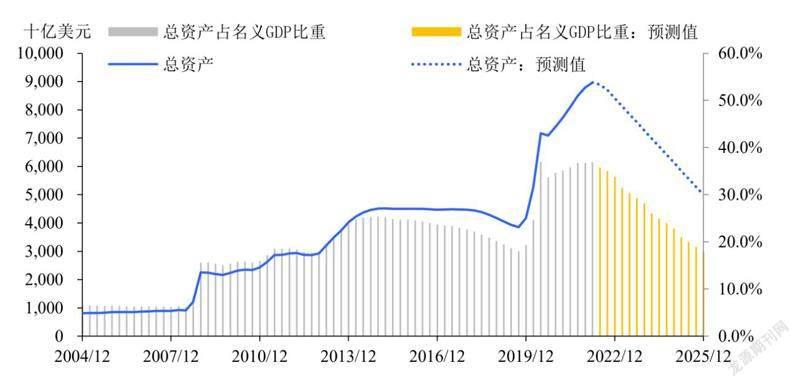

美聯(lián)儲還決定從6月開始縮表。從6月份開始,每月縮表的上限是475億美元,其中國債300億美元,抵押貸款支持證券(MBS)175億美元;從9月份開始,每月縮表的上限增加至950億美元,其中國債600億美元,MBS350億美元。按照這一縮表計劃,大致需要三年以上的時間才能把資產(chǎn)負債表縮減至合意水平(資產(chǎn)負債表規(guī)模占名義GDP的20%),最終美聯(lián)儲的資產(chǎn)負債表規(guī)模將可能縮減至5.8萬億美元左右,縮表的規(guī)模遠遠超過上一次。

高通脹、快速緊縮、衰退風(fēng)險,這三重壓力交織在一起,令近期的全球市場惶恐不安。美股連續(xù)出現(xiàn)大跌,標(biāo)普500指數(shù)跌破4000點關(guān)口,比前高累計下跌超17%,距離牛熊分界線僅一步之遙。10年期美國國債利率一度攀升至3.2%,美元指數(shù)也突破104,非美貨幣貶值壓力巨大。

面對失控的高通脹,美聯(lián)儲可能不得不采取更加激進的緊縮。在本輪緊縮周期中,聯(lián)邦基金利率迅速達到2.5%的中性利率,可能不足以使通脹回到2%的長期目標(biāo),最終基準(zhǔn)利率可能會提高到3.5%以上的較高水平。

美聯(lián)儲主席鮑威爾在新聞發(fā)布會上對美國經(jīng)濟仍充滿信心,他表示,“我們有一個良好的機會來恢復(fù)價格穩(wěn)定,而不招致經(jīng)濟衰退,也不會出現(xiàn)實質(zhì)性的高失業(yè)。”這或許只是美聯(lián)儲的一廂情愿,對早已習(xí)慣了低利率環(huán)境的美國經(jīng)濟和市場而言,對即將到來的高利率恐怕難以適應(yīng)。

魚和熊掌不可兼得,這一次美聯(lián)儲可能不得不以經(jīng)濟衰退為代價來控制四十年一遇的高通脹。

對中國而言,雖然美聯(lián)儲的加速緊縮對國內(nèi)的金融市場產(chǎn)生了一定的擾動,近期人民幣有所貶值,但這些外因并不是當(dāng)前中國經(jīng)濟的主要矛盾。要想更好地應(yīng)對外部沖擊,關(guān)鍵還是要做好自己,扎實地做到“疫情要防住、經(jīng)濟要穩(wěn)住、發(fā)展要安全”。

四十年一遇的高通脹

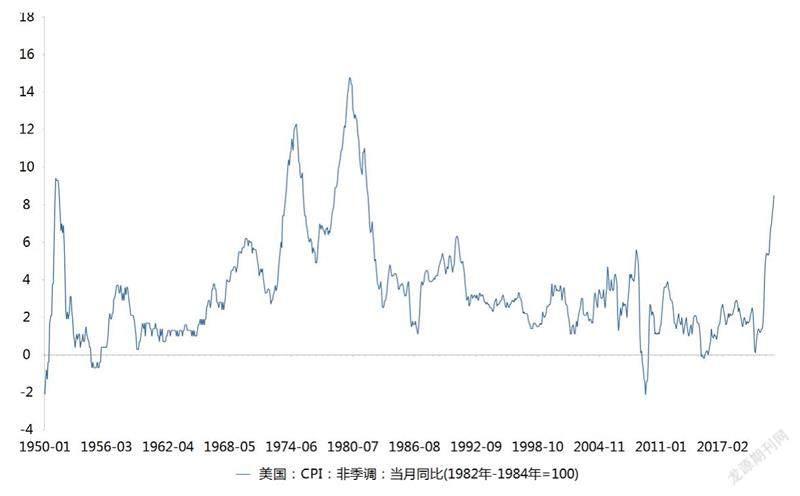

引發(fā)美聯(lián)儲政策加速收緊的核心原因是,美國正面臨著四十年一遇的高通脹。美國勞工統(tǒng)計局公布數(shù)據(jù)顯示,3月份美國CPT同比上漲8.5%,創(chuàng)下1982年以來的新高,美國CPI已經(jīng)連續(xù)四個月處于7%以上的超高水平,這大大超過了美聯(lián)儲2%的長期通脹目標(biāo)。

在5月份的美聯(lián)儲政策聲明中,增加了“高度重視通脹風(fēng)險”的措辭。鮑威爾在新聞發(fā)布會上也兩次提及“通脹太高了”,并強調(diào)價格穩(wěn)定的重要性和通脹失控的嚴(yán)重后果,表示遏制通脹是美聯(lián)儲的首要任務(wù)。

美國的高通脹是如何形成的呢?美聯(lián)儲在政策聲明中給出了解釋,“通脹水平仍處于高位,反映了與疫情相關(guān)的供需失衡、能源價格上漲以及更為廣泛的價格壓力。”美聯(lián)儲還著重強調(diào)了地緣沖突和中國的疫情反彈對美國通脹的影響:地緣沖突“正在對通脹造成額外的上升壓力,并可能對經(jīng)濟活動產(chǎn)生影響。此外,中國的疫情封控可能會加劇供應(yīng)鏈的破壞。”

原因之一:后疫情時代的供需失衡。一方面在歐美超級寬松政策的刺激下,需求得到快速回升,比如美國的房地產(chǎn)、汽車需求都大幅走強;另一方面,全球產(chǎn)業(yè)鏈?zhǔn)艿揭咔榈挠绊戇t遲沒有完全恢復(fù),供給受到限制。這種供需失衡使得商品和服務(wù)的價格加速上漲。

原因之二:能源價格的上漲。在后疫情時代,隨著需求的回暖大宗商品價格持續(xù)上漲,而地緣沖突進一步加劇了原油、天然氣價格的上漲,以原油價格為例,布倫特原油期貨價格從疫情最嚴(yán)重時的不到每桶20美元,持續(xù)上漲到2022年初的每桶95美元左右,在地緣沖突的催化下,一度攀升至每桶139美元。

圖1:美國通脹創(chuàng)1982年以來最高

資料來源:Choice

原因之三,更為廣泛的價格壓力,比如工資上漲。這幾年美國工資增速要大幅高于疫情前,對美國高通脹起到推波助瀾作用。在上一輪加息周期的2016年至2019年,美國小時工資的平均月同比增速約為2.8%,而疫情爆發(fā)以來,工資的月均增速上升到了4.6%,最近半年的工資月均增速更是高達5.5%,這一速度比疫情前幾乎高了一倍。

造成美國高通脹的原因是多重的,但美聯(lián)儲在疫情后實施的超級寬松貨幣政策難辭其咎。

長江證券認為,推升美國通脹的結(jié)構(gòu)發(fā)生了明顯的變化,已經(jīng)從單個或幾個因素的主導(dǎo)轉(zhuǎn)變?yōu)槿娴耐泬毫Α?021年初通脹的上行主要依靠食品和能源價格上行的拉動,而隨著時間的推移,服裝分項同比由負轉(zhuǎn)正、前期通脹壓力較小的住宅、娛樂分項同比近期也抬升至歷史高點,剔除掉食品和能源后,核心CPI同比也已經(jīng)突破6%,美國消費者面對的通脹壓力變得更加廣泛。

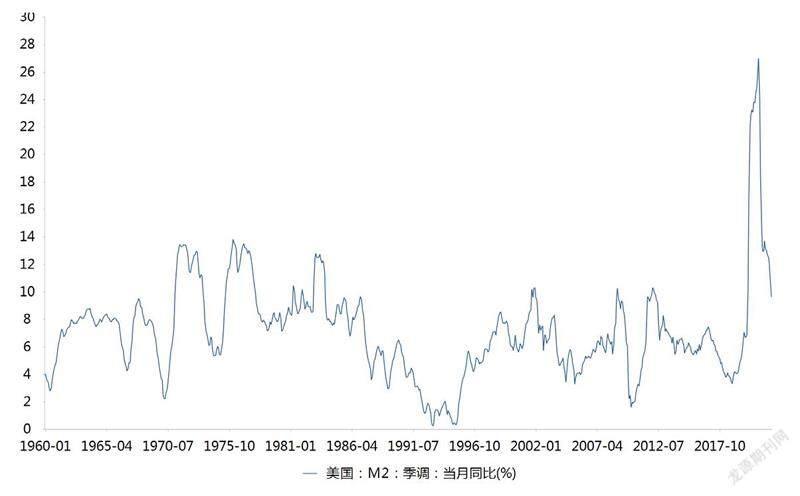

雖然造成美國高通脹的原因是多重的,但美聯(lián)儲在疫情后實施的超級寬松貨幣政策難辭其咎,畢竟通脹歸根結(jié)底是一種貨幣現(xiàn)象。美國的M2增速從疫情前7%左右的水平快速攀升至2021年初的27%。

四十年一遇的高通脹令美聯(lián)儲備受各界的質(zhì)疑,甚至受到了很多前美聯(lián)儲官員的批評。比如剛剛于2021年10月卸任的美聯(lián)儲副主席蘭德爾·夸爾斯(Randal Quarles)批評稱,美聯(lián)儲本應(yīng)該從2021年9月就開始抑制通脹,由于沒有及時出手,美聯(lián)儲目前可能將要以經(jīng)濟衰退為代價來控制物價。而且夸爾斯還認為,拜登政府對此也負有一定的責(zé)任。他表示,美聯(lián)儲對通脹的反應(yīng)過于遲緩是因為拜登政府浪費了數(shù)月時間才決定美聯(lián)儲主席的提名人選。

圖2:疫情后美國M2增速大幅攀升

資料來源:Choice

目前,美國經(jīng)濟的復(fù)蘇仍較有韌勁,就業(yè)形勢較好。5月份的美聯(lián)儲政策聲明中對美國經(jīng)濟的判斷是,“雖然美國整體經(jīng)濟活動在一季度有所下滑,但家庭支出和企業(yè)固定投資仍然表現(xiàn)強勁。近幾個月來,就業(yè)崗位穩(wěn)健增長,失業(yè)率已經(jīng)大幅下降。”

3月美國失業(yè)率已經(jīng)下降到3.6%,完全恢復(fù)到了疫情前的水平。2022年1至3月,美國每月非農(nóng)新增就業(yè)人數(shù)分別為50.4萬、75萬和43.1萬人,月均達到56.2萬人,遠高于2017年至2019年的平均水平。

類似1994年的加息模式

自從2021年下半年美聯(lián)儲開啟Taper后,市場對于本輪美聯(lián)儲緊縮模式的認識發(fā)生了快速的演變,大致可以分為三個階段:

第一個階段是2021年下半年,美國CPI通脹已經(jīng)攀升至5%以上,但美聯(lián)儲認為這更多是由暫時性的因素所致,并不會形成持久性的通脹壓力。當(dāng)時市場在討論美聯(lián)儲如何回歸貨幣政策常態(tài)化時,更多都是參考上一輪美聯(lián)儲的緊縮周期(2014-2018年),市場普遍預(yù)期的是,美聯(lián)儲會用半年左右的時間實施Taper,然后可能要到2022年下半年才會考慮加息,并且會采取循序漸進的慢節(jié)奏加息方式,最后才考慮縮表。

第二階段是2022年一季度,美國CPI通脹繼續(xù)攀升至7%以上,盡快控制通脹已經(jīng)變得迫切而艱巨。市場逐步意識到本輪美聯(lián)儲緊縮周期的不同,加息節(jié)奏可能更快,縮表與加息可能會同步進行。在2004-2006年的美聯(lián)儲加息周期中,基本上采取的是“小腳步快頻率”的加息方式,比如在2005年的8次美聯(lián)儲會議上都決定加息25BP。3月份的美聯(lián)儲議息會議后,市場普遍預(yù)計的加息方式就類似于這種形式。

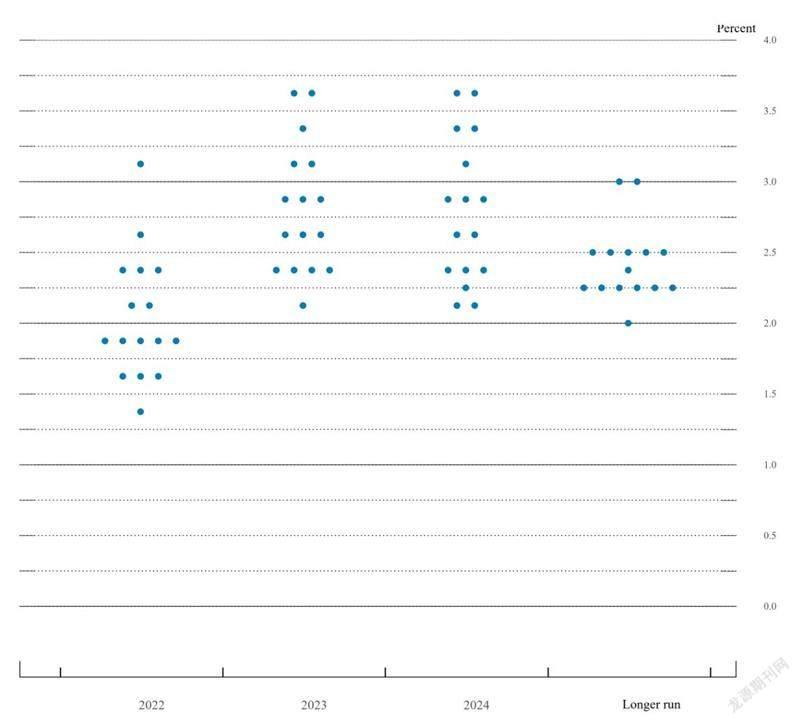

從3月美聯(lián)儲會議公布的美聯(lián)儲官員的基準(zhǔn)利率預(yù)測點陣圖可以看到,普遍預(yù)計到2022年底基準(zhǔn)利率會上調(diào)至1.75%-2%,這暗含著,從2022年3月開始的7次美聯(lián)儲會議都會加息0.25%。

第三階段是從3月下旬至今,通脹形勢變得更加嚴(yán)峻,加息預(yù)期再度升溫,市場的預(yù)期開始調(diào)整到錨定1994年的加息模式。美聯(lián)儲的官員也紛紛放出預(yù)期,在必要的時候,會采取一次加息50BP以上的形式。比如,2022年FOMC票委,圣路易斯聯(lián)儲主席布拉德就曾表示,美聯(lián)儲的加息越快越好,“1994年的緊縮周期可能是最好的例子。”

1994年的加息是近四十年美聯(lián)儲加息周期中最為激進的一次。在1994年2、3、4月美聯(lián)儲分別小幅加息了25BP后,在5月、8月都分別加息了50BP,更是在11月大幅加息了75BP,在1995年2月再次加息50BP。這一輪美聯(lián)儲加息中,僅僅歷時一年就加息了300BP。

5月4日的美聯(lián)儲會議宣布加息50個基點,基準(zhǔn)利率上調(diào)至0.75%-1%。而且鮑威爾表示,“委員會普遍認為在接下來的幾次會議上應(yīng)該加息50個基點。”也就是說,美聯(lián)儲未來的幾次加息都會采取50BP的形式,這標(biāo)志著類似于1994年的加息模式正式開啟。

不過,鮑威爾暫時排除了一次加息75個基點的可能,他表示,“75個基點的加息不是委員會正在積極考慮的問題。”

除了加息的節(jié)奏,市場可能對本輪加息的最終幅度會更加關(guān)注。此前,市場普遍預(yù)計,本輪加息的終點應(yīng)該不會超過上一輪加息的高點2.5%。3月份美聯(lián)儲公布的官員基準(zhǔn)利率預(yù)測點陣圖也顯示,2023年美聯(lián)儲將加息至2.5%附近。

但是,4月7日圣路易斯聯(lián)儲主席布拉德(他是2022年的FOMC票委)在密蘇里大學(xué)做題為“美聯(lián)儲落后于曲線了嗎?”的演講時,基于泰勒規(guī)則的測算,他認為為了有效抑制通脹,美聯(lián)儲至少應(yīng)該將聯(lián)邦基金利率提升至3.5%。這一提法比此前市場預(yù)期的本輪美聯(lián)儲的加息終點大幅提升了100BP以上。

于1月份離職的美聯(lián)儲前副主席Richard Clarida近期表示,在本輪緊縮周期中,聯(lián)邦基金利率迅速達到中性將不足以使通脹回到2%的長期目標(biāo),需要將其提高到比2.5%的名義中性利率至少高出1個百分點的水平。

美聯(lián)儲縮表路徑探析

5月份的美聯(lián)儲會議還公布了詳細的資產(chǎn)負債表縮減計劃:(1)從6月份開始,每月縮表的上限是475億美元,其中國債300億美元,MBS175億美元;(2)從9月份開始,每月縮表的上限增加至950億美元,其中國債600億美元,MBS350億美元;(3)美聯(lián)儲隨時準(zhǔn)備好根據(jù)經(jīng)濟和金融的發(fā)展情況調(diào)整其縮減資產(chǎn)負債表規(guī)模的方法的任何細節(jié)。

加息和縮表未來將同時展開的。而在上一輪緊縮周期中(2014-2018年),美聯(lián)儲的縮表與首次加息時間間隔近2年。為什么這一次美聯(lián)儲如此著急的就開始縮表了呢?

首先,僅靠加息并不足以遏制當(dāng)前的高通脹形勢,所以才需要結(jié)合縮表雙管齊下。

其次,東吳證券認為,縮表可以提升美聯(lián)儲的資產(chǎn)負債表質(zhì)量,減少對金融市場的干擾。目前所有聯(lián)儲銀行資產(chǎn)端規(guī)模達8.9萬億美元,資產(chǎn)端規(guī)模幾乎是上一輪縮表前的兩倍,所持美國國債占比也較先前上升近10個百分點至68%。本輪擴表后,美聯(lián)儲資產(chǎn)與美國實際GDP之比已達45%,而上一輪縮表結(jié)束時這一比值為20%,上漲近25個百分點。從SOMA持有債務(wù)規(guī)模來看,目前美聯(lián)儲所持有的美債、MBS量占市場比重均超過20%,美聯(lián)儲資產(chǎn)負債表質(zhì)量較低。

隨著加息預(yù)期的不斷升溫,美債收益率曲線變得更加平坦,甚至出現(xiàn)了倒掛,這并不利于經(jīng)濟和金融的穩(wěn)定。而縮表可以使美債收益率曲線變得陡峭,緩和當(dāng)下長短期倒掛的“畸形”特征。

東吳證券分析指出,為避免美債期限利差倒掛,本次縮表美聯(lián)儲率先減持T-Notes和T-Bonds。僅在每月到期量不及縮表規(guī)模上限的情況下允許T-Bills到期不續(xù)作。根據(jù)紐約聯(lián)儲 SOMA 持倉情況來看,未來2年月均付息美國國債到期量超600億美元。

按照目前美聯(lián)儲規(guī)劃的縮表路徑,最終會達到一個怎么樣的縮表目標(biāo)呢?美聯(lián)儲并沒有給出明確的終點,給未來的政策留下了一些靈活的空間。

美聯(lián)儲理事沃勒曾于2021年12月表示,美聯(lián)儲資產(chǎn)負債表占名義GDP的20%左右是合理的。東吳證券認為,當(dāng)前美國國債和機構(gòu)MBS總量約占名義GDP的36%。若按每月950億美元縮表規(guī)模上限、不考慮縮表結(jié)束前的減速期、并以4%的名義GDP同比增速推算,美聯(lián)儲預(yù)計在3年后將資產(chǎn)負債表縮減至合意水平,最終資產(chǎn)負債表規(guī)模在5.8萬億美元左右。

圖3:3月美聯(lián)儲會議公布的基準(zhǔn)利率點陣圖

資料來源:美聯(lián)儲

圖4:美聯(lián)儲的縮表周期或達三年

資料來源:美聯(lián)儲、東吳證券研究所

圖5:美國10年期國債利率突破3.1%

資料來源:Choice

摩根大通估計,就政策性加息對10年期美債實際收益率的等效效應(yīng)而言,縮表的流量效應(yīng)相當(dāng)于55-60個基點的加息,而縮表的存量效應(yīng)在未來4年內(nèi)累積起來約相當(dāng)于150個基點的加息。整個縮表帶來的效果相當(dāng)于額外加息了210個基點。

大類資產(chǎn)的深遠影響

首先,美聯(lián)儲的加息和縮表,最直接的影響就是大幅推升美債利率。

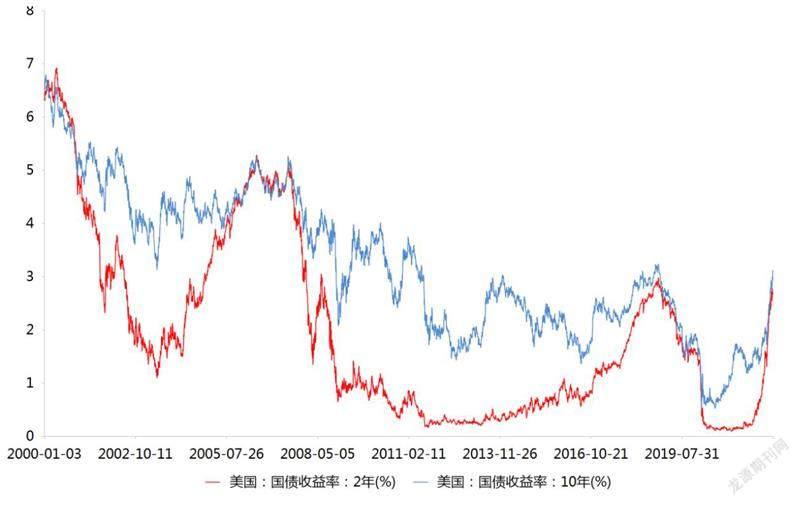

2021年8月以來,隨著緊縮預(yù)期不斷升溫,10年期美國國債利率從1.2%上升至目前的3.2%附近,不到一年時間上升了近200BP;而同期的2年期國債利率則從0.17%上升至目前的2.72%,累計上升超250BP。

由于短端利率受加息預(yù)期上升的影響更大,短端利率上升的幅度要大于長端利率,使得美債收益率曲線變得更加平坦,甚至在4月初出現(xiàn)了2年期和10年期美債利率的倒掛。

不論是長端,還是短端的美債利率,本輪的上升幅度都已經(jīng)超過了上一輪美聯(lián)儲緊縮時期。未來美債利率是否還會進一步攀升呢?

東吳證券傾向于認為,目前的美債利率已經(jīng)接近頂部。若縮表規(guī)模在年內(nèi)達到上限,同時美聯(lián)儲在加息2-3次50BP后減小到單次25BP,10年期美債利率有在四季度前后破 3.2%并見頂回落的可能。

浙商證券則認為,雖然短期聯(lián)儲加息節(jié)奏小幅平坦化,但如果未來局部通脹上行風(fēng)險點出現(xiàn)惡化,不排除緊縮預(yù)期進一步增強并推動利率向上的可能性。從2021年末至今,伴隨通脹持續(xù)升溫,美聯(lián)儲歷次會議后對于緊縮預(yù)期的引導(dǎo)也處于持續(xù)增強的過程。10年美債收益率受緊縮預(yù)期驅(qū)動可能在三季度加息縮表的并行時期最高上行至3.5%。

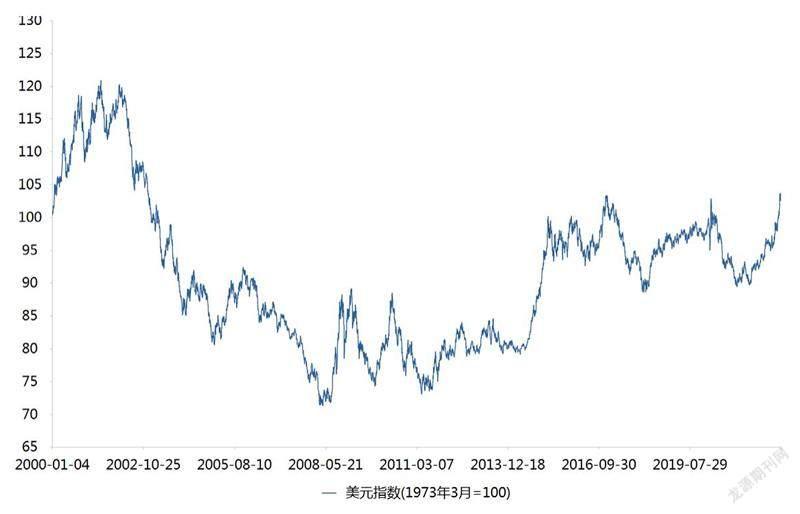

其次,美聯(lián)儲的快速大幅緊縮,帶動美元大幅升值。

截至5月6日,美元指數(shù)已經(jīng)升至103,7,盤中突破104,創(chuàng)下2003年以來的新高,本輪緊縮已推動美元指數(shù)累計上漲了近16%。

在美元大幅升值的背景下,主流的非美貨幣,比如歐元、日元、英鎊都有較大的貶值。歐元兌美元匯率從2021年6月的1.22貶值到目前的1.05,歐元累計貶值達14%;美元兌日元匯率則從2021年初的103貶值至目前的131,日元累計貶值達27%;英鎊兌美元從2021年6月的1.42貶值至目前的1.22附近,英鎊累計貶值約14%。

雖然全球主要的一些發(fā)達國家的貨幣政策也都在收緊,但相對于美聯(lián)儲的收緊力度要慢得多,這是歐元、日元、英鎊相對美元貶值較多的主要原因。

近期歐洲央行行長拉加德表示,歐元區(qū)的資產(chǎn)購買機會將在三季度結(jié)束,之后才會考慮加息。

在4月份的日本貨幣政策會議上,日本央行保持了超寬松的貨幣政策不變。日本央行行長黑田東彥表示,盡管預(yù)期大宗商品價格將致使通貨膨脹臨時上漲,但日本通貨膨脹水平的上漲首要是因為成本驅(qū)使的通貨膨脹組成的,所以缺乏可連續(xù)性。3月日本CPI僅同比上漲1.3%,仍明顯低于2%的通脹目標(biāo)。

從多個角度看,未來美元仍可能維持強勢。國金證券認為,美國經(jīng)濟的韌勁較強,而歐洲存在較大的下行風(fēng)險,美歐基本面分化會對美元形成有利支撐。4月德國汽車制造商預(yù)期走弱至-40,低于2020年疫情下的低點。由于日本央行維持“鴿派”,美日利差將繼續(xù)擴大,也將為美元指數(shù)的強勢提供支撐。黑田東彥近期表示“仍然認為日元貶值是積極正面的”,打破了市場對于日元跌破125后日本央行會主動干預(yù)的擔(dān)憂。此外,從交易力量看,歐元、日元的做空力量仍在快速積蓄。

再次,美聯(lián)儲的緊縮政策加大了美股的波動。

在美聯(lián)儲宣布加息50個基點的當(dāng)日,標(biāo)普500指數(shù)大漲3%,市場對美聯(lián)儲不那么“鷹派”的加息表示歡迎。因為美聯(lián)儲主席鮑威爾在新聞發(fā)布會上表示,“委員會普遍認為在接下來的幾次會議上應(yīng)該加息50個基點。75個基點的加息不是委員會正在積極考慮的問題。”短期內(nèi)一次加息75個基點的可能被證偽后。

短暫的歡愉很快就被打破了。隨后的幾個交易日,美股紛紛出現(xiàn)了大跌,5月5日、9日標(biāo)普500指數(shù)分別大跌3.6%、3.2%,跌破4000點,創(chuàng)下了本輪美股調(diào)整以來的新低,從高點累計跌幅已經(jīng)超過17%,距離牛熊分界線僅一步之遙。

縱觀過去多次美聯(lián)儲的緊縮周期,都對美國股市產(chǎn)生了較大的影響,而且在緊縮預(yù)期不斷升溫的階段,美股的波動率也會明顯上升。

比如在上一輪美聯(lián)儲緊縮的初期,大致從2014年至2015年,美股幾乎沒有上漲,標(biāo)普500指數(shù)處于1800-2000點附近波動,中途還一度出現(xiàn)了15%左右的下跌。

圖6:美元指數(shù)創(chuàng)20年來新高

資料來源:Choice

在1994年的快速緊縮周期中,雖然經(jīng)濟最終實現(xiàn)了“軟著陸”,但美股當(dāng)年也是停滯不前的,全年標(biāo)普500指數(shù)小幅下跌。1994年標(biāo)普500的日均漲跌幅絕對值為0.45%,明顯高于1993年的0.4%和1995年的0.36%,快速緊縮期間美股的波動率有所上升。

2022年以來,標(biāo)普500指數(shù)日均漲跌幅絕對值達到了1.19%,幾乎是2021年的0.63%的一倍。美聯(lián)儲不斷超預(yù)期的緊縮讓市場感受到了巨大的不確定性,而且此前美股的高估值也讓其在緊縮時期顯得更加脆弱。

未來美股會不會進入熊市呢?可能還要看通脹能否快速得到控制,以及美國經(jīng)濟能否實現(xiàn)“軟著陸”。

中金公司認為,經(jīng)過近期的劇烈回調(diào),美股市場呈現(xiàn)出一定程度的悲觀情緒和超跌跡象,但還不是特別極端,給定當(dāng)前的貨幣政策環(huán)境,估值依然難以為市場提供支持。美股估值也只是回到均值附近,當(dāng)前標(biāo)普500指數(shù)12個月動態(tài)估值降至16.8倍,接近長期歷史均值。緊縮、通脹和增長這三者的“不可能三角”能否見到轉(zhuǎn)機是決定接下來市場走向的關(guān)鍵。

近期美國通脹的走勢非常關(guān)鍵。如果通脹繼續(xù)走高,會讓美聯(lián)儲的信譽受損,市場可能會懷疑美聯(lián)儲控制通脹的能力,這會逼迫美聯(lián)儲采取更大力度的緊縮,美國經(jīng)濟有可能無法承受這樣的重壓而陷入衰退。

中國經(jīng)濟政策如何應(yīng)對?

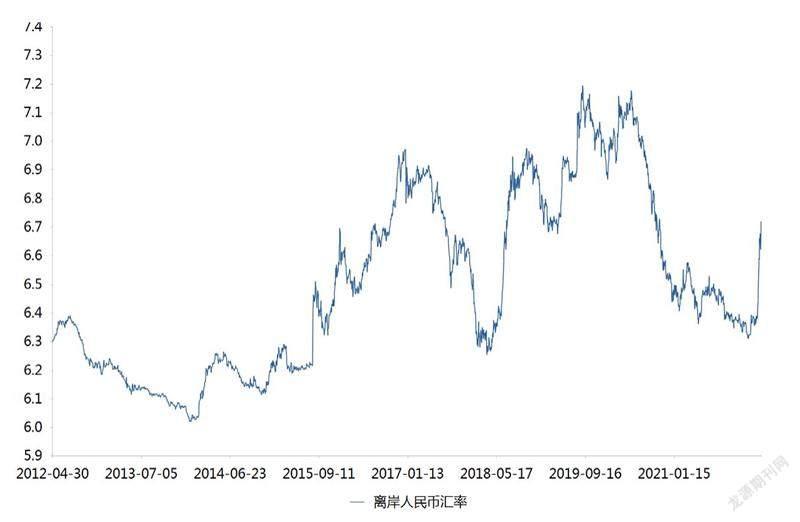

美聯(lián)儲的加速緊縮,從短期來看,主要通過金融市場的傳導(dǎo)對國內(nèi)產(chǎn)生影響,美元大幅升值使得人民幣存在一定的貶值壓力,資金有外流的風(fēng)險。

4月19日以來,人民幣匯率出現(xiàn)了快速的貶值,美元兌離岸人民幣匯率從6.38迅速貶值到5月9日的6.77,不到二十天累計貶值超6%。與人民幣快速貶值相伴隨,期間A股走勢非常弱,滬指跌6%,而且一度跌破2900點,各大指數(shù)紛紛創(chuàng)出本輪調(diào)整的新低。

圖7:離岸人民幣匯率快速貶值

資料來源:Choice

以往人民幣出現(xiàn)貶值,要么是在美元大幅升值的時期,此時人民幣被動跟隨美元而貶值;要么是在全球風(fēng)險偏好大幅下降的時期,此時的外資往往會流出新興市場,追逐避險資產(chǎn),人民幣遭遇拋壓。

但這一次人民幣貶值出現(xiàn)的時點和原因卻非常特別。在2月份地緣沖突導(dǎo)致全球風(fēng)險偏好下降的時候,人民幣卻逆勢堅挺,表現(xiàn)出了避險貨幣的特征。2022年以來,美聯(lián)儲政策收緊預(yù)期不斷升溫,美元指數(shù)持續(xù)攀升至101,中美利差甚至出現(xiàn)倒掛,但人民幣仍逆勢保持強勢。

反而是在一季度較弱的經(jīng)濟數(shù)據(jù)公布后,且央行為了兼顧內(nèi)外平衡,降準(zhǔn)不及預(yù)期,并保持LPR利率不變的時候,人民幣出現(xiàn)了快速貶值。這充分說明中美利差、美元升值這些外因并不是影響本輪人民幣走勢的核心因素,對中國經(jīng)濟前景的信心可能才是決定人民幣強弱的關(guān)鍵。

招商銀行首席經(jīng)濟學(xué)家丁安華認為,如果我們不解決自身的“穩(wěn)增長”問題,不論是美債收益率“熊陡”還是“熊平”,都是不利的。若美國收益率曲線“熊陡”,中美利差持續(xù)倒掛,將通過匯率和資本外流渠道沖擊中國的金融市場,進而影響實體經(jīng)濟。若美國收益率曲線“熊平”之后美國經(jīng)濟陷入深度衰退,將通過出口外需渠道沖擊中國的制造業(yè)。所以,做好我們自己的事情,從來都是應(yīng)對外界沖擊的不二法門。

當(dāng)前人民幣匯率的貶值并非中國經(jīng)濟的主要矛盾。丁安華建議,應(yīng)該允許人民幣匯率從當(dāng)前的位置適度貶值。這有兩方面的好處:一是在“不可能三角”下,為中國央行獨立于美聯(lián)儲的貨幣政策提供空間;二是有助于提高中國出口商品在國際市場上的競爭力,對沖出口的下行壓力。

瑞銀證券中國首席經(jīng)濟學(xué)家汪濤也認為,人民幣匯率當(dāng)前適度貶值未必是壞事。最近一年多以來,人民幣匯率累計了較大幅度的升值,已經(jīng)有一些高估,現(xiàn)在順應(yīng)市場適度調(diào)整,在一定意義上也可配合國內(nèi)貨幣政策,有助于支撐出口和經(jīng)濟增速,未必是件壞事。

汪濤還表示,國內(nèi)并未出現(xiàn)很高的通脹,無需過度擔(dān)心人民幣貶值對通脹的影響。由于食品價格處于低位,且終端需求乏力導(dǎo)致PPI向CPI傳導(dǎo)溫和。

從長期來看,美聯(lián)儲的過快緊縮可能會令美國經(jīng)濟下行,甚至出現(xiàn)衰退的可能,從而通過貿(mào)易途徑對中國經(jīng)濟產(chǎn)生沖擊。這是我們更需要擔(dān)心和未雨綢繆的地方。

也就是說,要想更好地應(yīng)對外部沖擊,關(guān)鍵還是看我們能否順利的實現(xiàn)穩(wěn)增長。4月29日的政治局會議對當(dāng)前經(jīng)濟的主要任務(wù)提出了明確的要求,會議強調(diào),“疫情要防住、經(jīng)濟要穩(wěn)住、發(fā)展要安全。”

首先,處理好疫情防控和經(jīng)濟之間的關(guān)系。既要防住疫情,還要盡量把疫情對經(jīng)濟的沖擊降低到最小。

其次,妥善化解房地產(chǎn)行業(yè)發(fā)展難題,穩(wěn)地產(chǎn)也是當(dāng)前穩(wěn)增長的主要矛盾。政治局會議指出,“支持各地從當(dāng)?shù)貙嶋H出發(fā)完善房地產(chǎn)政策,支持剛性和改善性住房需求,優(yōu)化商品房預(yù)售資金監(jiān)管,促進房地產(chǎn)市場平穩(wěn)健康發(fā)展。”對能夠切實改善房地產(chǎn)企業(yè)流動性危機的預(yù)售資金制度給與了充分的關(guān)注,而且也明確支持近幾個月各地從需求端松綁地產(chǎn)的政策。

丁安華認為,當(dāng)前市場主體對房地產(chǎn)行業(yè)未來發(fā)展方向的看法分歧,購房者惜購、銀行惜貸,進一步加劇房企流動性困局和地方政府財政壓力,市場機制陷入無法有效運行的負向循環(huán)。目前監(jiān)管部門正在對此前過于嚴(yán)厲的房地產(chǎn)政策糾偏,但各項政策并未有效形成合力,房地產(chǎn)信用風(fēng)險并未出現(xiàn)實質(zhì)性改善,形勢仍然嚴(yán)峻。如何激活居民合理的購房需求,實質(zhì)性緩解房企的流動性困局,仍需政策的積極行動。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08