河南省農村金融發展對糧食產量的影響分析

2022-05-14 05:27:16◎凡迎

現代食品 2022年8期

◎ 凡 迎

(河南工業大學,河南 鄭州 450001)

1 指標選擇與數據來源

1.1 指標選擇

1.1.1 糧食產量指標

糧食產量的指標選擇《河南統計年鑒》中糧食總產量(Y)。

1.1.2 農村金融發展指標

農村金融發展指標選擇農村金融發展規模和農村金融發展效率[1]。

(1)農村金融發展規模(X1)是衡量一個地區農村金融發展的重要指標,是農村存貸款余額與農村GDP的比值,比值越大表明農村金融發展規模越大[2]。河南省農村信用社一直扮演省內農村金融中的重要角色,選取河南省農村信用社的存貸款余額作為農村存貸款余額,選取河南省第一產業生產總值作為農村GDP。公式為:

農村金融發展規模=(農信社存款余額+農信社貸款余額)/第一產業GDP

(2)農村金融發展效率(X2)指農村金融將存款轉化成貸款的能力,是衡量農村金融發展水平的指標[2]。用河南省農村信用社貸款余額與存款余額的比值來表示,比值越大代表農村金融發展效率越高。公式為:

農村金融發展效率=農信社貸款余額/農信社存款余額

1.1.3 控制變量指標

為控制其他因素對河南省糧食產量的影響,選取糧食作物播種面積(X3)和灌溉面積(X4)作為控制變量。

1.2 數據來源

出于數據統計、資料收集的便利以及重視農業經濟的主體性,研究的數據來源為《河南統計年鑒》和《中國統計年鑒》,選取1990—2019年的數據。因筆者個人能力有限性,收集的數據也具有一定的局限性,并不一定能夠完全代表所有此類問題的相關性影響因素。但數據具有真實可靠性,所得到的結果能夠真實反映具體的指標影響情況。

1.3 模型設定

通過實證分析研究河南省農村金融發展對糧食產量的影響,以糧食產量(Y)為被解釋變量,以農村金融發展規模(X1)及農村金融發展效率(X2)來衡量農村金融的發展水平,同時加入糧食作物播種面積(X3)和灌溉面積(X4)作為控制變量[3]。通過協整檢驗等分析方法,考查農村金融發展對糧食產量的影響,適合采用多元線性回歸模型,則有被解釋變量Y與解釋變量Xi的一般線性回歸模型為:

式中:Y為因變量,Xi為自變量,有p+1個未知參數β0,βi;β0為回歸常數;βi為回歸系數;μ是隨機誤差變量。

2 河南省農村金融發展水平現狀

2.1 農村金融發展規模

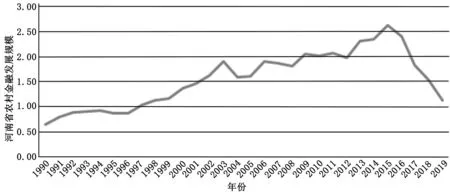

由圖1可知,河南省農村金融發展規模大小在年度間有所變化,可以分為3個階段。

圖1 農村金融發展規模圖

第1階段為1990—2003年,整體呈穩步上升狀態。第2階段為2003—2015年,呈現曲折波動上升的狀態,均值穩定在2.0左右。第3階段為2015—2019年,河南省農村金融發展規模呈現逐年下降的趨勢,由2015年的2.63下降到2019年的1.13,降幅超過了50%。

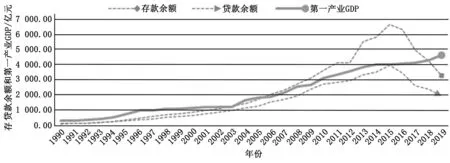

河南省農村金融發展規模整體較好,雖有所波動,但仍是上升趨勢。2015年呈現下降趨勢,從計算公式角度來看,圖2表明了引起這個變化的原因是河南省農村信用社存貸款之和逐年下降,而第一產業GDP逐年增加。

圖2 存貸款余額和第一產業GDP圖

2.2 農村金融發展效率

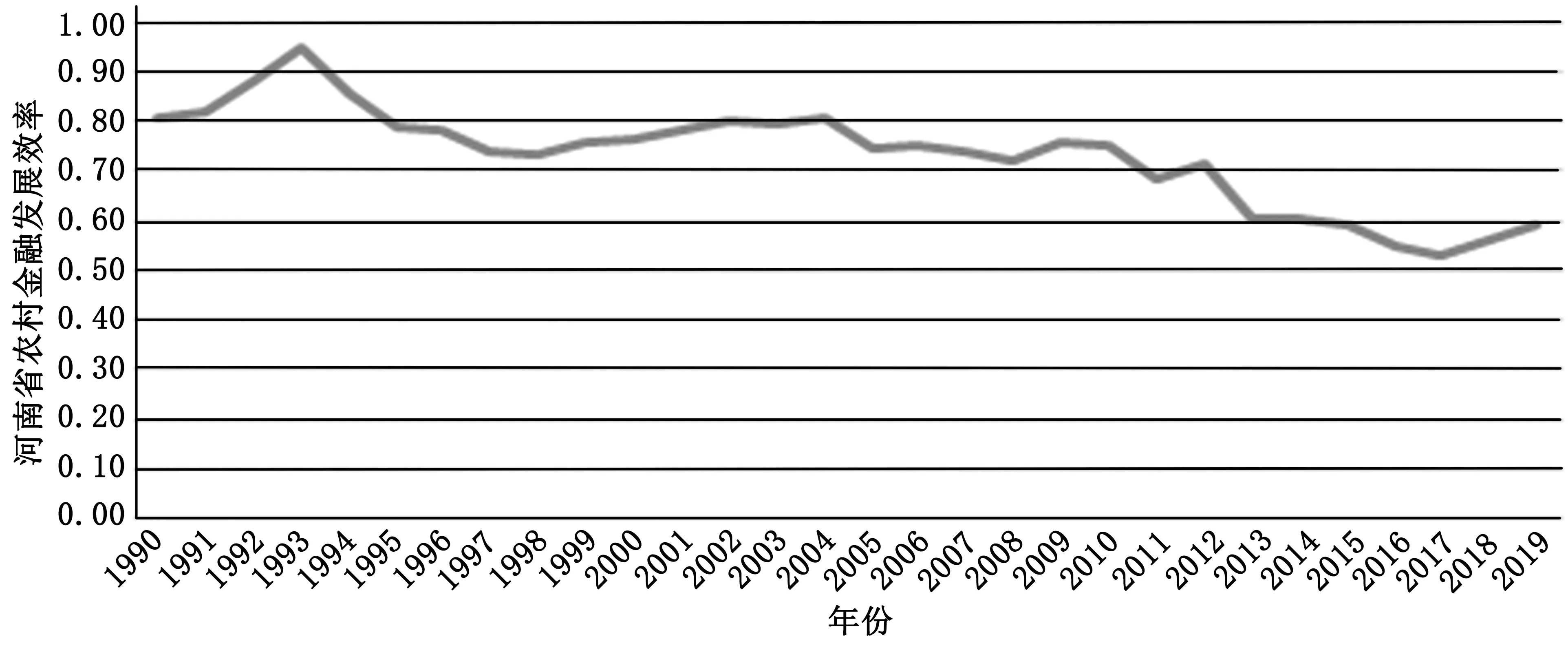

由圖3可知,河南省農村金融發展效率在1993年達到最高值0.95,其他時間節點波動較小,總體來看可以分為4個階段。

圖3 農村金融發展效率圖

第1階段為1990—1993年,呈現上升趨勢,上升速度較快。第2階段為1993—2010年,曲線呈平緩下降趨勢,其式值穩定在0.75左右。第3階段為2010—2017年,整體也呈現下降趨勢,但下降速度較第二階段要快。第4階段為2017—2019年,這一階段雖然呈現上升趨勢,但式值較小,這一階段河南省農村金融的發展效率仍然較低,但有越來越多的存款轉化為貸款。

3 河南省糧食生產情況分析

3.1 河南省糧食總產量分析

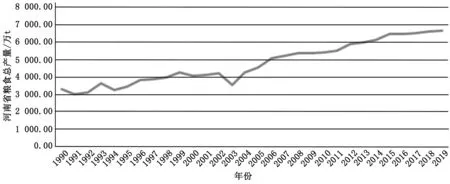

糧食總產量是橫向分析糧食生產情況的指標[4]。河南省糧食總產量從1990年的3 303.66萬t增加到2019年的6 695.36萬t,總體呈現上升趨勢,生產情況良好。河南省糧食總產量變化如圖4所示。

如圖4所示,1990—2019年河南省糧食總產量整體呈現穩步上升狀態,但2003年有小幅下降,結合時代背景可知,當時工業的快速發展,耕地數量減少導致糧食產量降低,2003年全國糧食產量均出現下降趨勢。2006年河南省糧食產量突破5 000萬t,2013年突破6 000萬t,實現從2003年至2019年16年連增。

圖4 河南省糧食總產量圖

由表1可知,2015—2019年河南省全省糧食總產量分別為6 470.22萬t、6 498.01萬t、6 524.25萬t、6 648.91萬t和6 695.36萬t,連續5年超過6 400萬t。2019年河南省糧食總產量占全國比例為10.1%,為保障國家糧食安全作出了重要貢獻。

表1 主要農產品產量表

3.2 河南省人均糧食占有量分析

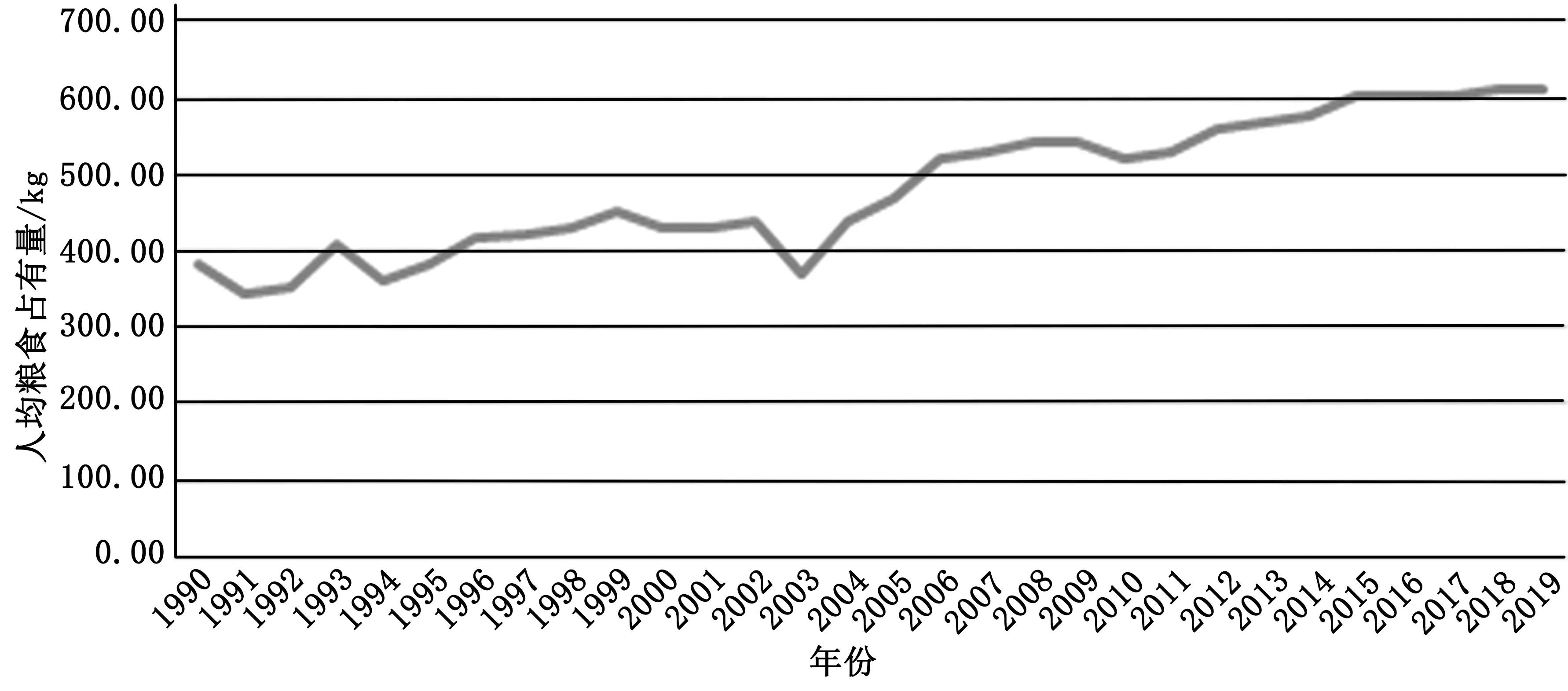

人均糧食占有量也是衡量糧食生產水平的一個指標,是縱向的[4]。如圖5所示,河南省人均糧食占有量與糧食總產量的變化趨勢相似。

圖5 河南省人均糧食占有量圖

由圖5可知,河南省人均糧食占有量總體呈上升趨勢,但由于2003年工業快速發展,工廠的建設、房地產的開發等導致耕地面積減少和水資源污染,對糧食產量以及人均糧食占有量都產生了負面影響。2006年河南省人均糧食占有量突破500 kg,2015年突破600 kg,2015—2019年持續增長。2015—2019年,河南省人均糧食占有量依次分別為603.45 kg、602.34 kg、601.15 kg、609.66 kg和611.34 kg,連 續5年超過600.00 kg,遠遠高于人均400 kg的國際糧食安全標準,河南省糧食生產情況良好,產量可觀。

3.3 河南省糧食播種面積分析

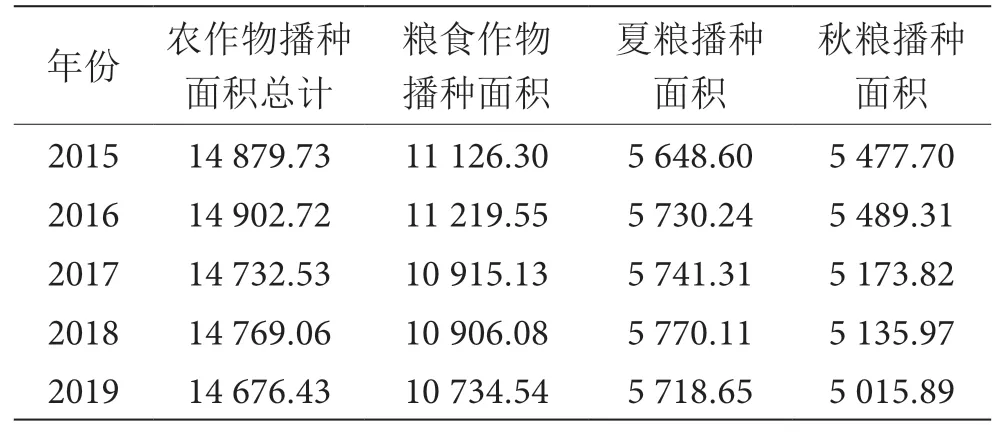

根據《河南統計年鑒》數據顯示,2019年河南全省耕地面積14 676.43 khm2,其中糧食作物播種面積10 734.54 khm2、占耕地面積73.1%,高于全國平均水平。全省共完成規定糧食生產功能區面積5 229.67 khm2,重要農產品生產保護區689.33 khm2,均高于國家下達任務。由表2可知,2016—2019年糧食播種面積逐年下降,但波動不大,穩定糧食種植面積任重道遠。

表2 農作物播種面積表(單位:khm2)

2015—2019年,全省糧食平均播種面積穩定在10 700 khm2以上,其中平均夏糧播種面積5 700 khm2左右、占耕地面積41%左右,秋糧播種面積穩定在5 200 khm2左右,占耕地面積35%左右,河南省全省糧食播種面積高于全國平均水平。

4 河南省農村金融對糧食產量影響的實證分析

4.1 單位根檢驗

為消除數據中可能存在的異方差以及數據量級大小不一帶來的影響,對所有的序列進行取自然對數,變換后的變量相應的定義為LY、LX1、LX2、LX3、LX4。

選擇ADF檢驗來判斷各序列是否平穩,檢驗結果見表3,其中D表示一階差分。對原序列進行一階差分后,所有序列統計量相伴概率P值均小于0.05,此時序列達到平穩狀態,可以進一步建立線性回歸考查解釋變量與被解釋變量糧食產量之間的協整關系。

表3 單位根檢驗表

4.2 協整分析

4.2.1 協整檢驗

協整關系可以理解為變量之間長期穩定的均衡關系,選用E-G兩步法進行檢驗。所有序列均為一階單整序列,采用最小二乘法進行回歸,檢驗解釋變量、被解釋變量的協整關系。首先進行線性回歸,生成殘差序列。再進行平穩性檢驗,若殘差序列為平穩序列,則說明序列之間的協整關系成立。

由表4可知,殘差序列的ADF檢驗統計量t=-4.158 1,在顯著性為5%的水平下,相伴概率p值為0.015 4,小于0.05,認為殘差序列不存在單位根,即殘差序列平穩,解釋變量與被解釋變量糧食產量之間存在長期均衡關系。

表4 殘差序列單位根檢驗表

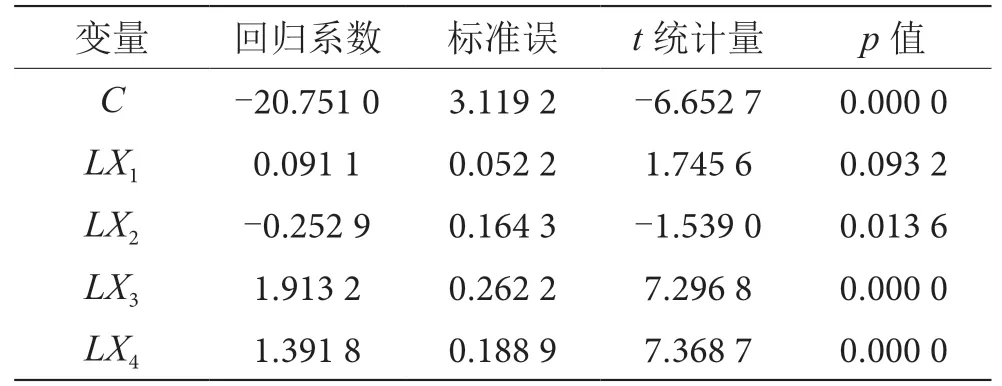

4.2.2 協整方程

為了考察解釋變量與被解釋變量之間的長期均衡關系,采用最小二乘法對變量進行回歸,回歸結果如表5所示,回歸方程為:

表5 協整方程系數表

由回歸結果可知,可決系數R2為0.968,調整可決系數R—2為0.963,模型擬合程度較好。F值為191.006,p值為0.000 0,模型整體和各變量均通過了顯著性檢驗,糧食產量與解釋變量間存在顯著的線性關系。

4.3 誤差修正模型

如表6所示,誤差修正項e1系數為負,說明為負向調整,并且通過了t檢驗(p<0.01),模型整體通過了顯著性檢驗。認為短期內糧食產量與解釋變量間存在顯著的線性關系,農村金融發展規模擴大對糧食產量的增加具有促進作用。

表6 誤差修正方程系數表

其中,可決系數R2為0.816,調整可決系數R—2為0.852,杜賓值DW為2.039。

4.4 格蘭杰因果檢驗

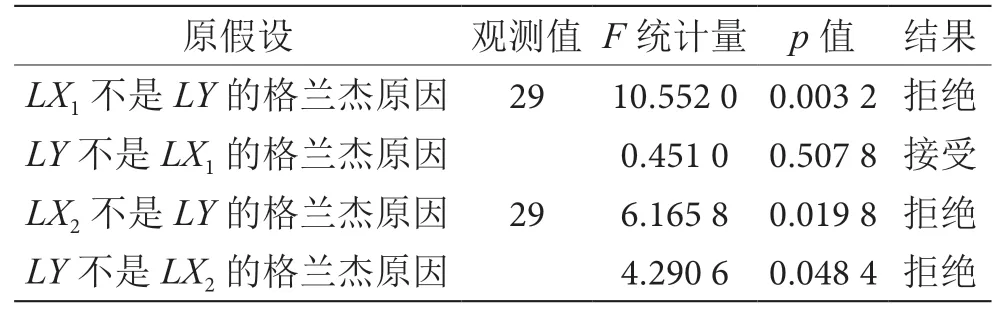

為更好地考察農村金融發展與糧食產量之間的因果關系,除控制變量外,對序列LY和LX1、LX2進行格蘭杰因果檢驗,檢驗結果如表7。

表7 格蘭杰因果檢驗表

表7第1行中LX1不是LY的格蘭杰原因,其概率p值為0.003 2,小于顯著性水平0.05,拒絕原假設,表明農村金融發展規模的大小是導致糧食產量變動的格蘭杰原因;第3行中LX2不是LY的格蘭杰原因,其顯著性概率p值為0.019 8,小于顯著性概率p值0.05,即農村金融發展效率是糧食產量的格蘭杰原因,并且兩者之間的影響是雙向的。

5 結論及建議

5.1 結論

在平穩性檢驗中,原序列經過一階差分后達到平穩,即為一階單整序列。通過協整分析得知,農村金融發展與糧食產量之間存在長期的均衡關系,農村金融發展規模、發展效率對糧食產量存在長期影響。在誤差修正模型中,誤差修正項e1系數為負,說明為負向調整。通過格蘭杰因果關系檢驗發現,農村金融發展規模是糧食產量的格蘭杰原因,二者之間的影響是單向的,即農村金融發展規模對糧食產量的增長有促進作用;農村金融發展效率也是糧食產量的格蘭杰原因,且二者之間的影響是雙向的,互相產生影響。

綜上所述,河南省農村金融發展對糧食增產具有促進作用,農村金融發展規模擴大會促進糧食增產。

5.2 建議

5.2.1 加大農村金融知識普及力度

農村金融機構可以開設農村金融知識普及專項課堂,給辦理業務的客戶發放關于農村金融知識的宣傳頁,也可以利用微信微博推送相關知識和最新惠農惠民政策。作為糧食生產者,不僅要加強糧食生產方面的科學技術學習,還應該提高對農村金融相關基礎知識的掌握程度,培養金融意識[5]。在糧食生產各階段遇到資金問題可以咨詢農村金融機構,避免因資金短缺造成的農業經濟損失與糧食產量損失。

5.2.2 擴大農村金融發展規模

農村金融機構應該關注如何使自身發展成為一個健康穩定的農村金融體系,促進農村經濟發展、糧食產量增加[6]。要提高糧食產量,需提高農村金融發展規模,農村存貸和大小要趕上第一產業GDP的大小,提高吸收存款和發放貸款的能力。農村金融機構在接受大額存款和長期存款時可以適當提高存款利息,對于小額存款和短期存款需抓客戶心理,定期回饋客戶。發放農業貸款時增加多種擔保機制,降低貸款的門檻,吸引新客戶。

5.2.3 加大對農村金融機構的激勵

不完全競爭市場理論強調,政府干預經濟和市場自我調節機制缺一不可,政府對農村金融發展起到了重要的引導作用。可以采取對農村金融機構制定正向激勵措施的方式,加大支持保護力度,為糧食生產提供資金保障。把農業貸款和商業銀行其他貸款分離開來,使用不同的利率,對農業貸款部分實行稅收優惠、利息補貼政策、財政撥款。農業保險也是國家扶持農業發展、降低農業經營風險的一種措施,由于糧食生產受環境、天氣、自然災害等不確定因素的影響,政府在農業保險方面需要加強對金融機構的支持保護力度,為糧食生產提供資金保障。

5.2.4 加強對農村金融機構的監管

政府和相關管理部門需要對金融機構進行合理監管,降低資金流轉過程中的風險,政府可以發揮自身的強制力保障農村金融對糧食生產的支持、相關政策的合法合理實施[7]。農村金融機構需要加強內部管理,制定監管制度和獎懲制度,使機構人員各司其職,降低內部操作風險;政府和銀保監會要加強對農村金融機構的監管力度,特別是銀保監會作為銀行業和保險業的直接領導,更要維護好農村金融秩序,為糧食生產者提供良好的生產環境。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

品牌研究(2022年26期)2022-09-19 05:54:48

快樂語文(2021年36期)2022-01-18 05:49:06

今日農業(2021年21期)2022-01-12 06:32:04

小天使·一年級語數英綜合(2021年10期)2021-10-20 02:41:35

中國核電(2021年3期)2021-08-13 08:56:36

中國糧食經濟(2018年11期)2018-12-27 08:58:42

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14