基于F-Score模型的大學生創業財務風險控制研究

2022-04-28 05:19:20徐田強蔣詩羽

延安職業技術學院學報 2022年1期

徐田強,蔣詩羽

(蘇州健雄職業技術學院,江蘇 蘇州 215411)

引言

當前,大學生創業失敗問題受到了普遍關注。據《中國大學生就業報告》調查數據顯示:近五年來,大學生創業成功率約為2%-3%,遠低于社會上平均20%左右的創業成功率。從大學生創業失敗的原因來看,既有自身因素,如知識結構單一、管理經驗匱乏等;也有外部因素,如商務支持不足、融資渠道單一等。但從財務視角來看,財務風險失控及由此導致的財務狀況惡化,是引發大學生創業失敗的重要原因。調查顯示:大學生創業失敗案例中,近80%是由于缺乏財務風險意識,盲目負債融資,在市場推廣不利及外部環境變化導致獲利水平下降時,無法償付經營成本及到期債務,致使最終經營破產[1]。由此可見,對大學生創業而言,財務安全是穩定發展的基石,財務風險識別與控制則尤為關鍵和重要。

一、風險識別模型的選取

在財務風險識別方面,知名及影響較廣的有ZScore 和F-Score 模型。Z-Score 是Altman 在1968年提出的財務風險模型,主要用來預測企業的破產風險。模型由總資產營運資本率、留存收益率等五個財務指標組成,分別為:X1=營運資本/市場總資產;X2=留存收益/市場總資產;X3=稅前利潤/市場總資產;X4=權益市場價值/總債務;X5=銷售收入/市場總資產。而后,依據函數因變量Z 值與違約臨界值比較,將債務人劃入違約組或非違約組,進而對企業整體財務風險進行判斷。

從指標構成范圍來看,Z-Score 模型基本涵蓋創業所需關鍵運營能力,但由于創業活動對現金流量較為敏感,而模型卻未將其納入其中,導致其在流動性風險評價方面具有一定局限性。為改變ZScore 模型上述不足,提高風險識別的穩健性,我國財務專家周首華、楊濟華提出F-Score模型[2]。該模型在Z-Score 模型的基礎上,改進了X3 和X5 指標,將其調整為現金流量指標,即X3=(稅后純收益+折舊)/平均總負債,X5=(稅后純收益+利息+折舊)/平均總資產。模型通過把“息稅前資產利潤率”調整為“負債現金流量保障率”,將“資產銷售收入率”調整為“總資產現金流量率”,從而較好的反映現金流量對財務風險的影響。調整后的F-Score模型為:

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

F-Score模型共有五個自變量,其中除X3和X5外,其他3個指標與Z-Score模型相同。模型的臨界點為0.0274。當某企業F 分數值小于0.0274,表示財務狀況惡化,面臨破產失敗風險;反之,若F分數值高于0.0274,則表示企業財務狀況安全,可繼續生存發展。由于模型較好地將營運能力、獲利能力、資產運營能力及可持續發展能力各指標結合起來,并充分考慮現金流量對財務風險影響,能夠全面揭示財務風險影響因素及其內在關系,為此,采用該模型對創業財務風險進行判別。

二、研究設計及實證分析

(一)樣本選擇與數據來源

根據上述分析,為研究創業運營能力指標與財務風險之間的關系,本文以蘇州健雄職業技術學院2017年至2019年三年間注冊成立的大學生創業企業為樣本,通過調查統計,考察其2020年度財務表現。同時,為便于對比研究,按照財務風險狀況將其分為兩類:財務失敗組和財務安全組。財務失敗組,表示由于連續虧損或不能償付到期債務等原因導致創業失敗的企業;財務安全組,是指財務狀況整體安全,創業活動運營正常企業。

統計期內,2020年度我校共有26 家創業樣本由于財務惡化導致經營失敗,將其作為觀察樣本列入財務失敗組;為研究對比需要,另選取26 家創業經營正常樣本作為對照樣本。對照樣本選取,主要滿足以下三個條件:(1)行業相同或相近,以便進行風險變量顯著性檢驗及對比研究。(2)規模相當。以資產規模、營業收入為對比標準,雙方差異控制在20%以內。特殊情況下,當難以匹配到規模相當企業時,將標準適當放寬至50%左右。(3)財務核算資料健全。能方便獲取2019年度財務狀況及經營成果數據,完成分析數據采集。依照上述要求,總計獲得52份研究樣本。

(二)變量定義

1.財務風險值

由于本文擬采用F-Score模型賦分的方式評判風險狀況,所以在此用F 作為衡量財務風險大小變量。F值根據模型償債能力、獲利能力、資產運營能力及持續發展能力相關指標與系數權重綜合計算得到。

2.財務風險影響變量

按照F-Score 模型自變量定義,本文采用營運資本率、留存收益率、經營現金率、負債權益率、資產現金率五個指標作為解釋變量。上述指標與創業經營能力緊密相關,其中營運資本率、負債權益率主要反映短期和長期償債能力;留存收益率代表持續發展能力;資產現金率代表資產運營能力;經營現金率反映獲利能力以及負債現金保障水平。同時,為便于計算,用“經營現金流量”近似替代X3中的“稅后純收益+折舊”,用“現金流量凈額”替代X5 指標的“稅后純收益+利息+折舊”。另外,由于大學生創業企業多為小型企業,由于未公開上市,難以獲得股東權益市場價值,在此用同行業同期上市中小板企業平均市凈率進行折算。

(三)實證分析

1.描述性統計

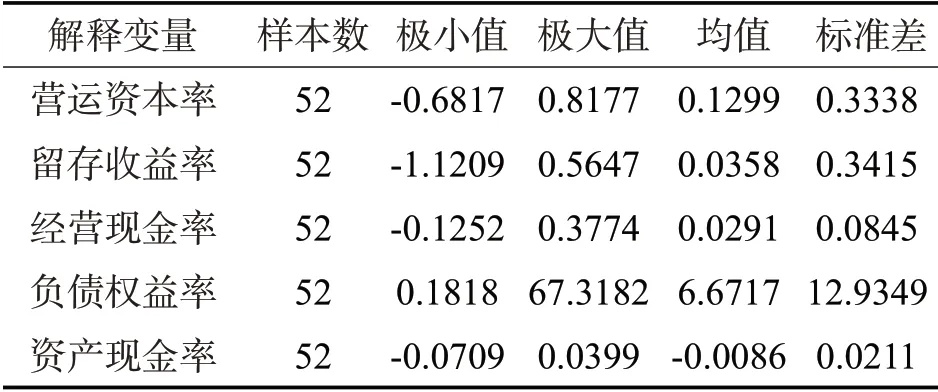

按照研究設計,本文將調查所獲得的52份樣本分為財務安全和財務失敗兩組。按照F-Score模型變量定義,將財務失敗組5個風險變量用X1-X5進行標識,財務安全組用Y1-Y5 進行標識,并分別根據2019年度財務報告數據計算風險變量值。然后,用SPSS 軟件對上述數據進行處理[3],得到表1風險影響變量描述性統計結果。

表1 風險影響變量描述性統計

從變量均值來看,除“資產現金率”為負數外,其他變量指標均大于零,表明大學生創業經營中經營活動、籌資活動和投資活動現金凈流量基本處于流出狀態,市場開拓、擴大收益、提高收現能力是創業初期面臨的重要任務。從變量標準差來看,“資產現金率”為0.0211,明顯低于其他四個變量,表明創業企業之間在現金獲取能力方面差距較小,這也與大學生創業初期情況相符,同時也意味著其他解釋變量對財務風險的影響要更顯著一些。另外,從負債權益率變量來看,它的均值和標準差較大,這反映出大學生創業企業權益和負債結構的不均衡,差距較大,部分創業者出于市場推廣及擴張銷售目的,對財務結構安全性缺乏必要關注,盲目和過度負債,導致結構比率失衡,使創業活動面臨較大財務風險,這與國內相關領域的研究一致。

2.配對樣本T檢驗

從F-Score 模型來看,F 值與5 個解釋變量正向相關,表明解釋變量取值大小會影響到F值,并決定企業面臨的財務風險狀況。換言之,通過FScore模型來識別財務風險,財務失敗組與安全組在解釋變量上應具有顯著差異,從而可以根據F 值對財務風險進行預測。由于本文是根據2019年度財務指標預測2020年度財務風險,為驗證指標的敏感性,在此用SPSS21軟件對樣本數據進行配對樣本T檢驗,置信區間采用默認95%[4]。結果顯示,財務安全與失敗組配對指標相關系數顯著性水平(Sig.)大于0.05,說明配對指標不存在顯著相關,各分組指標變量相對獨立。t檢驗結果顯示各組顯著性水平(Sig.)均小于0.05,表明各配對指標具有顯著差異,綜上分析,不同分組下的五組指標變量差異性顯著,對財務風險的敏感度和識別性好,將其作為FScore模型的解釋變量是合適的。

3.F-Score值計算與分析

將52組各樣本風險變量值帶入F-Score模型計算F 值。為統計方便,將財務失敗和安全組分別用F 和S 標識,并依據數值大小按序排列。數據整理后發現:F 值最小的為F23 號樣本,最大的為S24 號樣本。由于F-Score 模型的臨界點為0.0274,52 份樣本中F 值小于0.0274 的共計26 家,對應編號從F23 到S4,其中除S17、S8、S4 這3 家外,其余均屬于財務失敗組。綜上分析,模型共準確識別出財務失敗樣本23 家,準確率為88.46%(準確率=(26-3)/26×100%)。由于財務安全和失敗組樣本數量一樣,因此,模型對財務安全樣本的識別準確率也是88.46%。

為進一步對比財務失敗和安全組F 值,將樣本按序號配對繪制成如圖1。

圖1中,財務失敗組樣本用菱形表示,安全組樣本用矩形表示,F-Score 臨界點0.0274 用虛線標識。從圖中可以更加清楚看出,除個別樣本因F 值與臨界點接近,靠近臨界線外,財務安全組和失敗組基本分布于臨界線上下兩側,涇渭分明。由此可見,盡管F-Score 模型主要應用在資本市場對上市公司財務風險進行預警,但將其用于大學生創業財務風險識別,同樣也具有較好的準確性和可靠性。

四、結論和建議

(一)研究結論

研究表明:大學生創業活動中,資產現金率標準差較小,表明相對于其他運營能力指標,資產獲利能力相對均衡;負債權益率標準差較大,顯示出不同企業間財務結構差距明顯,部分企業由于過度負債,使其面臨的財務風險加大。其次,不同財務風險狀況企業,在營運資本率、留存收益率、經營現金率、負債權益率、資產現金率五個指標上具有顯著差異,表明這五個指標對財務風險的敏感度較高,可作為風險預警模型解釋變量,對財務風險進行計量與識別。最后,F-Score 模型對大學生創業財務風險識別,具有較高的準確性和可靠性。通過F-Score 值與臨界值的比較,能揭示創業活動的財務風險狀況,為創業者防范風險提供了幫助。

(二)創業財務風險管控建議

1.提升大學生創業綜合營運能力

從財務風險成因來看,創業財務風險由償債能力、獲利能力、資產運營及可持續發展能力等因素綜合決定,而非只取決于某一單方面因素[5]。從配對樣本T 檢驗來看,大學生創業財務風險與資本運營率等運營能力指標具有密切關系。因此,為防范創業中可能出現的財務惡化,避免創業失敗,應培育和提升大學生創業綜合營運能力。在大學生創業前,學校可通過開設創業運營、風險管理等相關課程,舉辦創業主題講座、創業大賽等形式,培養大學生的風險意識和管理技能,不斷提升創業運營能力。在創業過程中,高校及政府創業指導相關部門,要通過定期走訪、專家咨詢等途徑,協調解決大學生創業初期遇到的各類經營問題,避免由于運營能力不足導致的財務惡化風險。

2.建立大學生創業財務風險識別機制

本文實證分析表明,F-Score 模型在大學生創業財務風險識別方面,具有較高的準確性和可靠度。為此,在創業過程中,大學生可借助F-Score模型對財務風險進行診斷和識別,建立風險識別機制。從理論上講,大學生創業財務風險控制的目標,是讓F值盡量大于臨界值0.0274,保持在財務安全區間,并獲得足夠的安全邊際。實務中,創業者可依托月報、季報、年報等財務報告數據,定期計算F-Score值,通過分析數值的演化變動趨勢,掌握財務風險變化狀況,為防范風險并制定有效對策提供依據。

3.關注異常運營能力指標變動

從模型函數式來看,5 個解釋變量指標與反映財務風險的F-Score 值呈正向相關關系,當指標數值降低時,F-Score值會減小,從而導致財務風險加大。為跟蹤財務風險狀況,除了對F-Score 值進行跟蹤監測外,還應關注運營能力指標的變動情況,對呈現連續趨勢性下降的指標要給予關注,因為這往往預示著某一方面運營能力出現下降。如當經營現金率出現連續下降外,通常預示著市場銷售、盈利能力、應收賬款催收等某一方面出現問題,創業者應對此及時關注,找出原因,防止經營現金率下降帶來的財務風險[6]。

4.提前制定財務風險應對措施

F-Score 模型提供了財務風險的早期識別,但不能提供化解財務危機的有效辦法。因此,大學生在創業過程中,要預先制定財務風險應對措施及辦法。由于財務風險與償債能力、獲利能力等運營能力緊密相關,要分別制定改善和提高償債能力、獲利能力、資產運營與持續發展能力的應對預案。當創業過程中,F-Score值下降到臨界點以下,發出財務惡化信號時,可根據運營能力指標變量變動情況,識別風險來源,并通過調整經營戰略、臨時融資、提升收益質量等應對預案,化解潛在財務危機,實現創業活動的健康發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

黃河之聲(2017年14期)2017-10-11 09:03:59

河南水利年鑒(2017年0期)2017-05-19 02:29:27

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04