高技術制造企業生產鏈位置與技術并購創新績效關系研究

2022-04-27 09:07:22王宛秋

科技進步與對策 2022年8期

關鍵詞:企業

王宛秋,高 雅,王 芳

(北京工業大學 經濟管理學院,北京100124 )

0 引言

中國工程院戰略咨詢中心、國家工業信息安全發展研究中心等單位聯合發布的《2020中國制造強國發展指數報告》顯示,我國仍處于世界主要制造業國家的第三陣列,與以質量效益、結構優化為核心優勢的發達國家相比,我國制造業仍以規模發展為主要優勢。值得注意的是,我國基礎產業增加值占全球基礎產業增加值的比重連續4年下降,構成基礎產業的軸承、通用零部件、數控機床和儀器儀表制造業4項細分行業增加值占各自行業的全球比重均出現不同程度下滑。可見,我國制造業高質量轉型發展仍然任重道遠。

高技術制造業具有科技含量高、產業溢出效應強、產品附加值高等特征,既是制造業高質量發展的核心基礎和內在動力,也是構建我國創新發展體系的重要主體。因此,提升質量效益水平是我國高技術制造業良性發展的當務之急,而創新能力是質量效益水平的核心因素[1]。技術創新和創新資源整合均是創新能力提升的有效途徑[2-3],兩者有機結合能夠迸發出更大的創新活力。其中,技術并購是企業外源性創新資源獲取和內外創新資源整合的有效渠道。技術并購通過助推創新資源整合,推動創新資源高效融入技術創新過程,強化薄弱鏈條,穩固優勢環節,實現產業鏈補鏈、固鏈和強鏈。正因如此,高技術制造企業技術并購行為尤為活躍。根據普華永道《2020年中國企業并購市場回顧與2021年前瞻》顯示,新材料、高端制造等領域越來越受投資者關注。2020年,工業、高科技私募股權基金交易規模分別為66.8億美元(462起)、64.8億美元(468起),創歷史新高。高技術制造企業技術并購成功及原因受到越來越多的學者關注。

生產鏈是指某種商品或服務生產過程中能夠提升價值的系列功能不同但又相互作用的生產活動集合[4]。不斷細化的分工使高技術制造企業處于生產鏈的不同位置,而生產鏈位置差異通常意味著技術資源、研發流程、創新需求等方面的差異[5],進而影響企業創新行為。企業在生產鏈中的位置越高,其技術、產品的基礎性越強,技術知識等創新資產專用性需求越低[6],就越偏向于原創性和激進式創新行為[7]。反之,企業生產鏈位置越低,其產品越接近最終消費市場,創新資源專用性需求越高[8],就越偏向于應用性和漸進式創新。上述差異可能導致技術并購對于不同生產鏈位置的高技術制造企業的促進作用也不同。那么,是不是處于生產鏈條中任何位置的企業都適合通過技術并購方式獲取和整合創新資源?如果不是,那么處于生產鏈何種位置的企業更適合呢?

同時,技術并購作為獲取外部技術資源的重要途徑,必然面臨原有技術與新獲技術的資源整合問題。主并企業技術基礎,即企業技術領域資源集合[9],很大程度上會影響企業對通過技術并購所獲取的外部創新資源整合和利用效率[10]。因此,探究不同生產鏈位置企業技術基礎對技術并購后再創新的作用機理是不可回避的重要議題。企業技術基礎分為技術寬度和技術深度兩個維度,技術基礎寬度決定企業有效識別和利用外界技術資源的范圍,技術深度則決定企業吸收和整合外界技術資源的程度(陳培禎、曾德明,2019)。已有文獻分別探討企業技術基礎與并購模式[11]、技術知識相對規模與絕對規模[12]、并購雙方技術基礎相似度(王宛秋、馬紅君,2020)對并購創新績效的影響,研究成果豐碩。本研究進一步探索處于生產鏈不同位置的企業在技術并購中對技術基礎的異質性需求。

考慮到高技術產業創新持續性強、技術迭代快、技術并購頻率高[13]等特點,本研究基于2007—2018年中國高技術制造業上市公司技術并購事件及2007—2020年相關數據,探究企業生產鏈位置與技術并購創新績效間的關系,以及主并企業技術基礎寬度、技術基礎深度的調節作用。理論層面上,豐富并購情境下生產鏈位置研究,為企業技術基礎與創新績效關系研究增添新的證據;應用層面上,從生產鏈位置角度拓展企業并購決策視角,能夠促進制造業創新資源整合,實現創新驅動發展,進而為國家提升生產鏈國際競爭力提供微觀決策支撐。

1 理論基礎與研究假設

1.1 生產鏈位置與技術并購創新績效

生產鏈刻畫了商品形成流程和全過程(唐宜紅、張鵬揚,2018)。如果企業產品越接近面向消費者的最終產品,則該企業越靠近生產鏈終點,生產鏈位置就越低。反之,如果企業主要從事原材料、裝備生產等基礎產業工作,則更接近生產鏈起點,生產鏈位置就更高。Dielzenbacher[14]于2005年首次提出以平均傳遞步長(APL)衡量生產網絡體系中產業部門間的距離(長度)或者復雜程度。隨后,Fally&Antras[15]定義了生產階段數和上游度,并利用美國投入產出表測算出行業在生產鏈中的相對位置,大大推進了這一領域研究進程。國內生產鏈研究主要聚焦于宏觀領域,利用投入產出表計算出行業相對位置,并探討國家或地區在全球生產鏈中的地位[16]。生產鏈微觀領域研究主要探析企業生產鏈位置與創新間的關系。張陳宇等[7]探討企業生產鏈分工位置對企業創新模式選擇的影響,發現生產鏈位置越高的企業越傾向于選擇激進式創新,生產鏈位置越低的企業越傾向于開展漸進式創新;胡健、印璽(2010)發現,石油天然氣行業上下游企業創新策略有所差別;池仁勇等[17]發現,新能源汽車產業中上游企業和下游企業研發創新對政府補助與市場融資激勵的反應不同。

企業在生產鏈中不同的位置意味著不同特征的知識屬性和創新能力[18],企業創新行為也因此存在差異。技術并購作為企業以獲得外部技術資源、提高自身創新能力為目的展開的并購活動[10],其并購后的創新績效也可能受到生產鏈位置的影響。現有技術并購領域研究圍繞資源基礎(肖丁丁等,2020)、整合能力[19]、技術動機[20]、高管團隊(吳映玉、陳松,2017)、并購雙方技術知識匹配度[18]、技術環境[21]等企業特征和所處環境因素對技術并購創新績效的影響,取得了豐碩的成果,但鮮有文獻基于垂直鏈式關系視角探索并購企業生產鏈位置對技術并購后創新產出的可能影響。

生產鏈位置較高的企業具有基礎性強、原料性顯著、聯系廣等特點,在技術并購中,可以借助生產鏈位置優勢提高并購創新績效。一方面,生產鏈位置較高的企業在技術并購中的創新資源整合成本較低。處于較高生產鏈位置企業的產品基礎性較好,產品適用范圍較廣,具有較強的可塑性[8]。通過技術并購融合外部創新資源生產的新產品可廣泛應用于中、下游行業,對創新績效具有一定的促進作用。同時,舊產品適用范圍廣,被新產品完全替代的可能性較低,企業較少受到因新產品替代舊產品導致的利潤侵蝕效應影響[7],因而能夠實現新產品、新技術帶來的創新效益,對并購后創新績效具有促進作用。另一方面,生產鏈位置較高的企業在技術并購后協調成本較低,整合難度較小。生產鏈位置較高的企業掌握產業基礎專利技術,技術資產專用性較低[22],能夠廣泛吸收目標企業的異質性信息和知識,提升企業環境適應度,通過靈活配置企業技術并購后重新運轉所需的資源,能夠在較短時間內吸收整合并購帶來的外部創新資源,實現技術溢出,提高創新效率,從而促進并購后創新績效提升。生產鏈位置較低的企業,其產品更接近最終消費者,知識和技術資產專用性較強[23],并購帶來的新技術可能對原有產品空間形成擠壓[7],進而負向作用于企業技術并購創新績效,這一情況在高技術產業尤為明顯。基于此,本文提出以下假設:

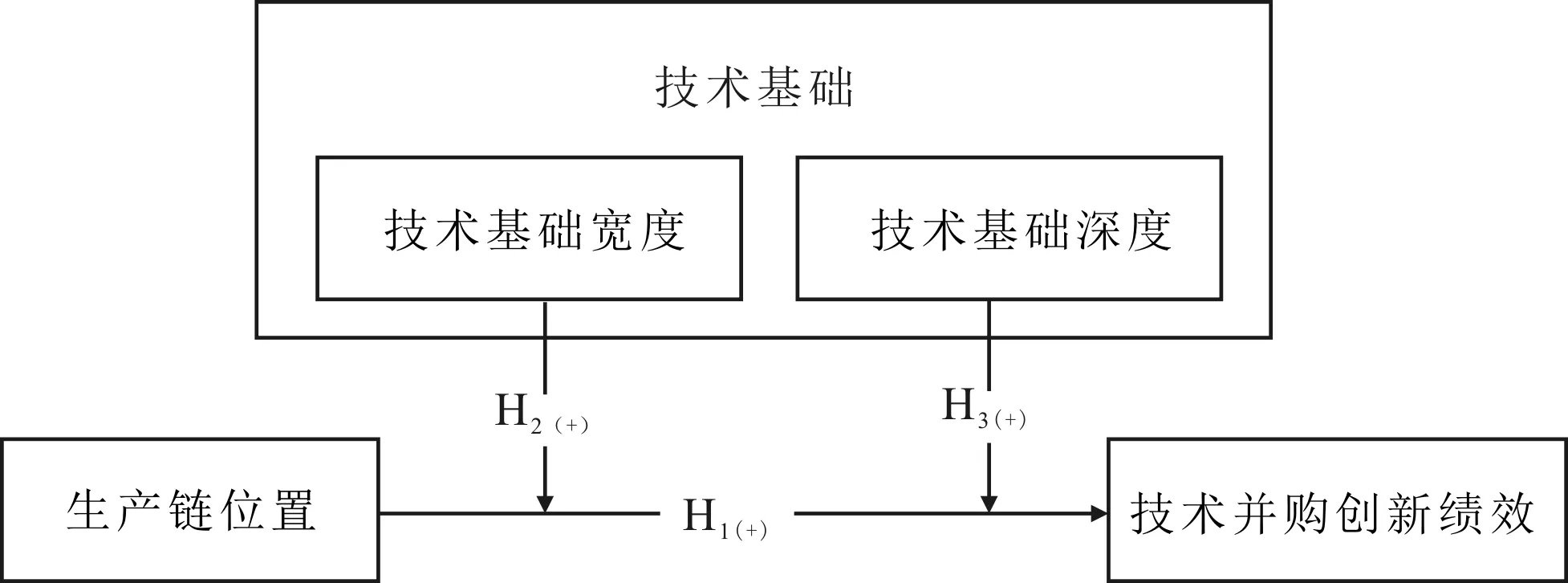

H1:高技術制造業主并企業在生產鏈中的位置越高,就越能夠通過技術并購獲得較高的創新績效。

1.2 企業技術基礎的調節作用

技術作為一種特殊資源[24],是企業知識積累、創新能力的重要體現,對創新績效具有重要影響[25]。主并企業在并購前的技術基礎能夠體現其技術吸收和學習能力[10],通過影響并購后所獲資源整合利用效率,進而影響并購績效。企業技術基礎根據不同分類標準可劃分為眾多類別[26],根據本文研究情景和研究目的,采取Zhou等[27]的分類方法,基于企業技術基礎的橫向和縱向維度發展特點,將其劃分為技術基礎寬度和技術基礎深度。

1.2.1 企業技術基礎寬度的調節作用

技術基礎寬度代表企業技術資源多樣化程度,能夠從廣度視角反映企業技術知識資源在不同技術領域的分布情況[28]。技術基礎寬度越大說明企業擁有多樣化技術資源,其技術資產專用性越低,技術范式轉換成本就越低(吳愛華、蘇敬勤,2014)。對于具有基礎性、原料性、廣泛聯系性技術特點的生產鏈位置較高的企業而言,多樣化技術資源能夠使其靈活應對技術躍遷和需求變化[29],從而有效利用技術并購帶來的技術知識溢出。一方面,企業涉及的技術領域越多元化,就越有利于企業從外部技術合作中吸收異質性知識[26],突破原有框架和思維慣性,促進其基礎性、可拓展性技術創新,從而提高創新績效;另一方面,企業技術資源覆蓋領域越多,對所獲知識的理解越容易,并購后吸收能力越強,就越有利于企業整合并購所獲得的技術資源,提高技術吸收和再創新效率[10]。基于此,本研究提出以下假設:

H2:企業技術基礎寬度正向調節其生產鏈位置與技術并購創新績效間的關系。

1.2.2 企業技術基礎深度的調節作用

技術基礎深度能夠體現企業技術資源專業化程度,反映企業對某一技術領域知識的掌握及應用程度,一般采用技術知識資源在縱向維度的發展加以衡量[28]。技術基礎積累越多意味著企業對某一特定領域的核心技術掌握程度越高,在相應領域擁有的知識、技術、專業人才和團隊積累越豐富,對創新資源就擁有越強的兼容性[9]。生產鏈位置較高的企業主要生產原材料、裝備、關鍵零部件等產品,其技術基礎深度越高,就越能夠精準識別和評估技術并購帶來的創新資源中高價值、稀缺性的部分,進而抓住創新機會[29],洞察新的技術機會和突破口,將外部創新資源應用于研發創新過程,加快外部技術轉化與吸收速度[30],從而提高創新績效。同時,技術基礎知識專業化體系能夠塑造企業核心創新能力[31],幫助企業在短時間內轉變既有知識技術軌道,迅速打開新的技術軌道(于飛等,2021),促使企業在競爭激烈的市場環境中快速提升創新績效。基于此,本文提出以下假設:

H3:企業技術基礎深度正向調節其生產鏈位置與技術并購創新績效間的關系。

綜合上述研究假設,本文構建研究框架如圖1所示。

圖1 理論研究框架Fig.1 Theoretical research framework

2 研究設計

2.1 樣本與數據來源

考慮到自2007年起企業研發數據披露較為規范,2018年是能夠收集并購事件滯后兩年專利數據的最后一年,因而本研究選取2007—2018年技術并購事件作為樣本,以2007—2020年上市公司公開信息作為數據來源。其中,技術并購的篩選過程如下:從A股上市公司首次公告日在2007年1月1日至2018年12月31日之間的技術并購事件中,找出并購公告中明確說明主并公司獲得被并公司技術、專利或關鍵技術人員并取得目標公司的股權不低于20%的并購事件,進一步剔除以下樣本:①交易失敗的并購事件;②ST類公司的并購事件;③屬于關聯交易的并購事件;④相關數據缺失的并購事件。最終,得到817個技術并購樣本。根據國家統計局發布的《高技術產業(制造業)分類(2017)》(見表1),從前述技術并購樣本中進一步篩選出主并方屬于高技術產業(制造業)的技術并購事件,最終得到250個高技術產業(制造業)技術并購樣本。

表1 高技術產業(制造業)分類Tab.1 High-tech industry (manufacturing) classification

文中計算企業生產鏈位置的投入產出數據來自國家統計局公布的《中國投入產出表》,由于該表每5年更新一次(2007年、2012年、2017年),故采用距技術并購發生年份最近投入產出表計算并購當年企業生產鏈位置。企業專利數據來自國家知識產權局官網,企業財務數據來自Wind數據庫和CSMAR數據庫,行業數據來自《中國統計年鑒》《中國工業統計年鑒》和國家統計局官網。

2.2 變量

(1)被解釋變量:技術并購創新績效。參考Ahuja&Katila[32]的研究成果,采用企業并購當年至并購后第二年發明專利申請數的總和加以衡量。

(2)解釋變量:生產鏈位置。借鑒Antràs[15]和張陳宇[7]的研究成果,根據上游度算法,采用企業所在行業在生產鏈中的相對位置進行衡量。主要計算思路是基于生產階段數和生產到最終需求距離角度,采用行業產品距離最終消費的加權平均距離對企業生產鏈位置加以衡量。其中,權重是產品從原始材料加工到成為最終產品過程中所包含的生產階段數,具體如式(1)所示。

(1)

式(1)中,positioni表示行業i生產鏈位置;Yi表示行業i的最終產出;Fi表示行業i的最終消費;dij表示每生產一單位j行業的產品所需投入i行業產品的產值,即直接消耗系數,相關數據來源于《中國投入產出表》。positioni越大意味著企業所處生產鏈位置越高;反之,企業生產鏈位置越低。

根據《國民經濟行業分類(GB/T 4754—2017)》,本研究使用的高技術產業制造企業樣本隸屬于8個國民經濟行業分類,分別計算其生產鏈位置,如表2所示。進一步計算所有行業生產鏈位置指數,得到三分位數,據此將研究樣本中的行業分為生產鏈位置高、中、低3組[7]。其中,生產鏈位置中、高組大多屬于《2020中國制造強國發展指數報告》中的基礎產業。由表2可以看出,高技術制造企業在生產鏈中的位置差異較大,通過對比2012年和2017年生產鏈位置可以看出,大部分高技術制造業生產鏈位置指數呈上升趨勢,一定程度上說明面對我國當前高技術產業核心零部件、關鍵原材料、高端制造裝備等不足的困境,企業正努力向基礎性更強的生產鏈高端位置攀升。

表2 2007、2012、2017年樣本行業生產鏈位置指數Tab.2 Production chain location index for sample industries in 2007, 2012 and 2017

(3)調節變量:技術基礎寬度和技術基礎深度。①技術基礎寬度:借鑒已有研究[31],本文采用主并企業技術并購前5年申請專利中的IPC技術小類總和衡量企業技術基礎寬度Breadthi;②技術基礎深度:借鑒已有研究[31],本文采用企業在各技術領域的整體相對優勢衡量技術基礎深度,具體計算過程如下:

首先,計算企業在單個技術領域中的相對優勢,如式(2)所示。

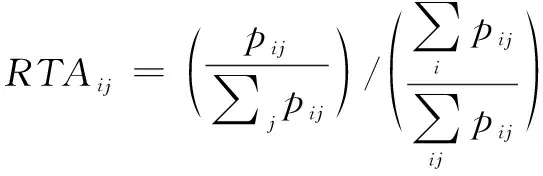

(2)

其中,RTAij表示企業i在領域j的相對技術優勢,pij表示企業i在技術領域j的專利申請數。RTAij的分子表示企業i在技術領域j的專利申請數占企業i所有專利申請總數的比例,分母表示技術領域j所有公司專利申請數占所有公司專利申請總數的比例。當RTAi>1時,表明相較于其它企業,該企業在j技術領域存在領先優勢。

其次,計算企業在各技術領域的整體相對優勢,如式(3)所示。

Depthi=σRTA/μRTA

(3)

其中,Depthi為企業i的技術基礎深度,σRTA是企業i在其所有技術領域比較優勢的標準差,μRTA為企業i在其所有技術領域比較優勢的均值。σRTA/μRTA越大表明企業在一種或幾種技術類別中具有越高的相對技術優勢, 此時企業技術基礎深度越高。當企業多數技術類別的相對技術優勢差距不大時,意味著較低的技術基礎深度,此時Depthi<1。

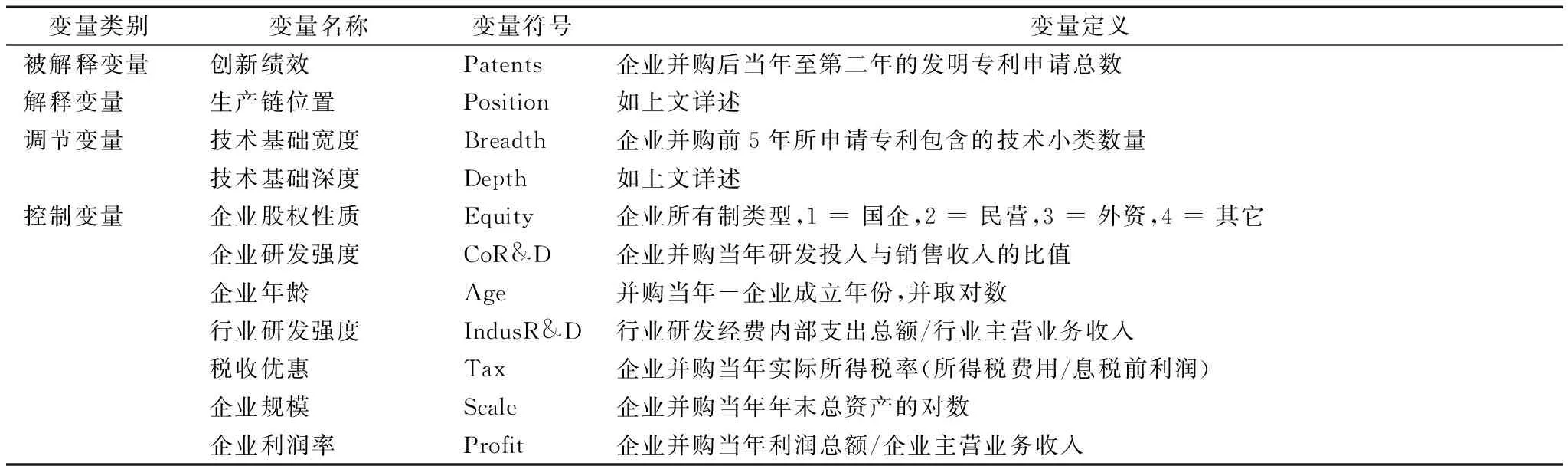

(4)控制變量。參考相關研究,本文控制企業股權性質、企業研發強度、企業年齡、行業研發強度、稅收優惠、企業規模、企業利潤率等對企業創新績效存在影響的變量,具體衡量方式如表3所示。

表3 變量指標體系Tab.3 Variable index system

2.3 研究模型

本研究采用多元線性回歸模型,基準模型中只包含被解釋變量與控制變量,如式(4)所示;在基準模型的基礎上加入解釋變量企業生產鏈位置,如式(5)所示;分別加入調節變量技術基礎寬度和技術基礎深度,具體如式(6)、式(8)所示;再加入調節變量與解釋變量的交乘項,如式(7)、式(9)所示。

Patentsi=α0+∑Controlsi+εi

(4)

Patentsi=β0+β1Positioni+∑Controlsi+εi

(5)

Patentsi=γ0+γ1Positioni+γ2Breadthi+∑Controlsi+εi

(6)

Patentsi=δ0+δ1Positioni+δ2Breadthi+δ3Bre_posi+∑Controlsi+εi

(7)

Patentsi=χ0+χ1Positioni+χ2Depthi+∑Controlsi+εi

(8)

Patentsi=μ0+μ1Positioni+μ2Depthi+μ3Dep_posi+∑Controlsi+εi

(9)

其中,Bre_posi是企業i技術基礎寬度與企業生產鏈位置的交乘項,Dep_posi是企業i技術基礎深度與企業生產鏈位置的交乘項。

3 數據分析

3.1 描述性統計

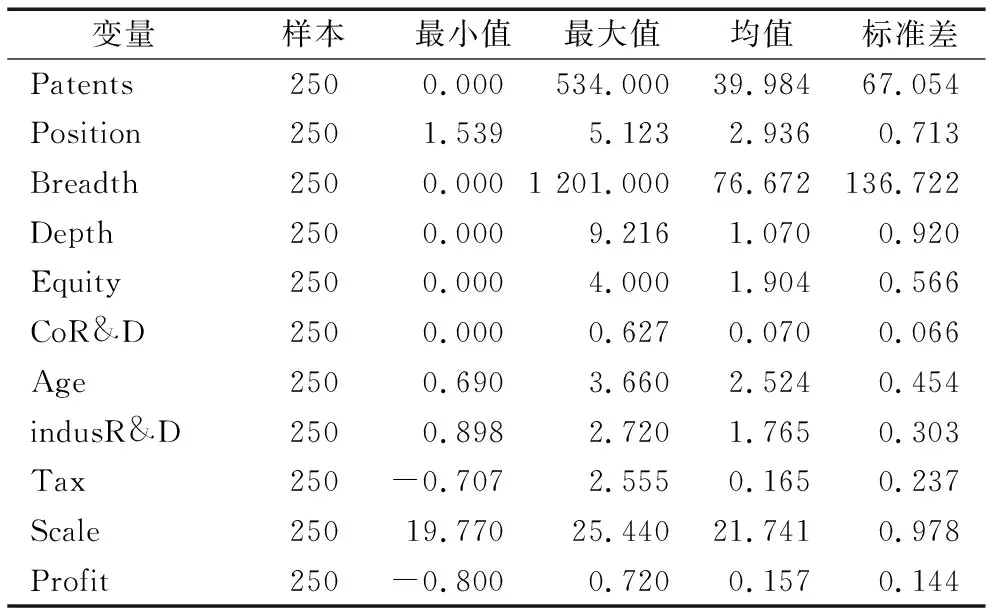

如表4所示,衡量企業創新績效的專利申請數最大值為534,最小值為0,標準差為67.054,表明不同企業并購后創新績效差異顯著;企業技術基礎寬度最大值為1 201,最小值為0,標準差為136.722。顯然,高技術制造企業技術寬度差異較大。企業技術基礎深度均值為1.07,大于1,說明高技術制造企業技術基礎深度普遍較高,企業在一種或幾種技術類別中往往具有較大的相對技術優勢。

表4 描述性統計結果Tab.4 Descriptive statistic results

3.2 相關性分析

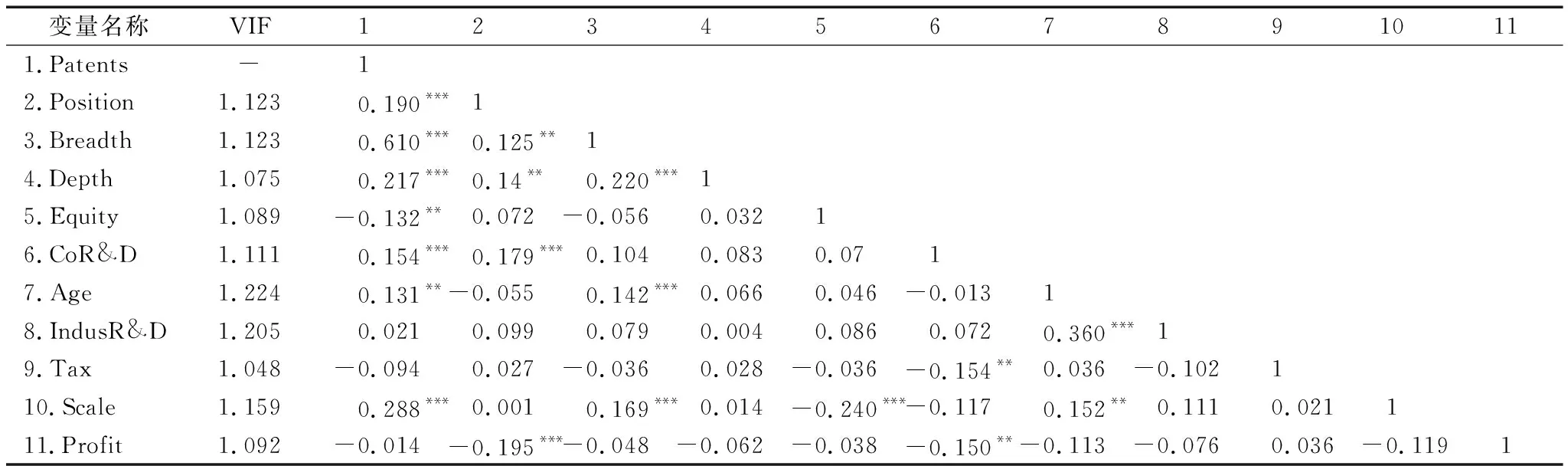

如表5所示,變量的VIF值均小于10,可見變量間不存在嚴重多重共線性問題。企業生產鏈位置與技術并購后創新績效顯著正相關,初步驗證了H1。企業技術基礎寬度、技術基礎深度與創新績效顯著正相關,說明企業技術基礎對并購后創新績效具有重要影響。

表5 相關性分析結果Tab.5 Results of correlation analysis

3.3 回歸分析

回歸分析結果如表6所示。

表6 多元線性回歸結果Tab.6 Multiple linear regression results

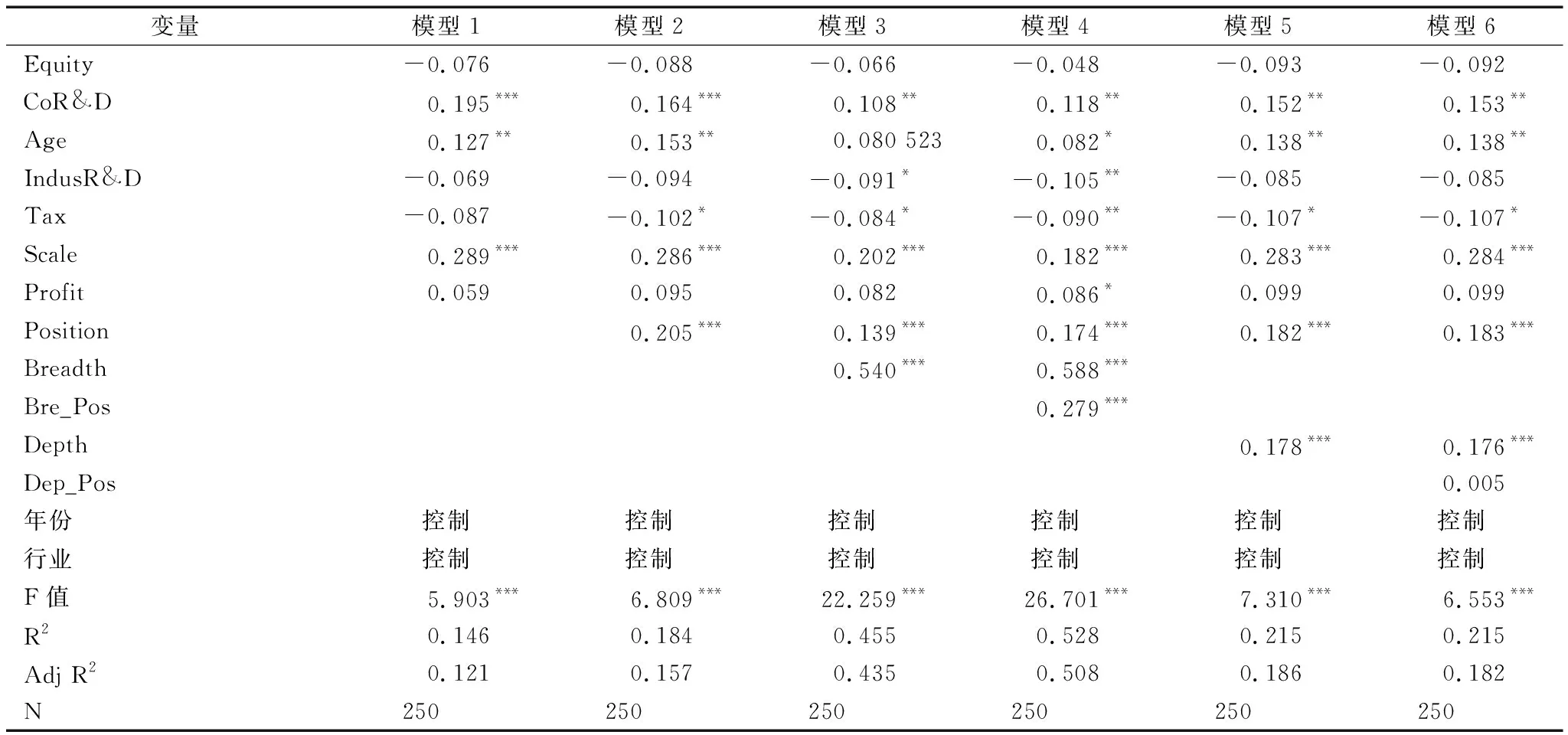

(1)生產鏈位置與技術并購創新績效間的關系。模型2回歸結果顯示,解釋變量生產鏈位置的回歸系數顯著為正(β1=0.205,p<0.01),說明企業生產鏈位置越高,企業越容易通過技術并購實現較高的創新績效,假設H1成立。

(2)技術基礎寬度與深度的調節作用。模型3在模型2的基礎上,加入調節變量技術基礎寬度,回歸系數顯著為正(γ2=0.540,p<0.01),表明技術基礎寬度正向影響企業技術并購創新績效;模型4在模型3的基礎上,加入企業生產鏈位置與技術基礎寬度的交乘項,回歸系數顯著(δ3=0.279,p<0.01),且R2由0.184上升至0.528,模型解釋度上升,表明企業技術基礎寬度正向調節企業生產鏈位置與技術并購創新績效間的關系,假設H2成立。

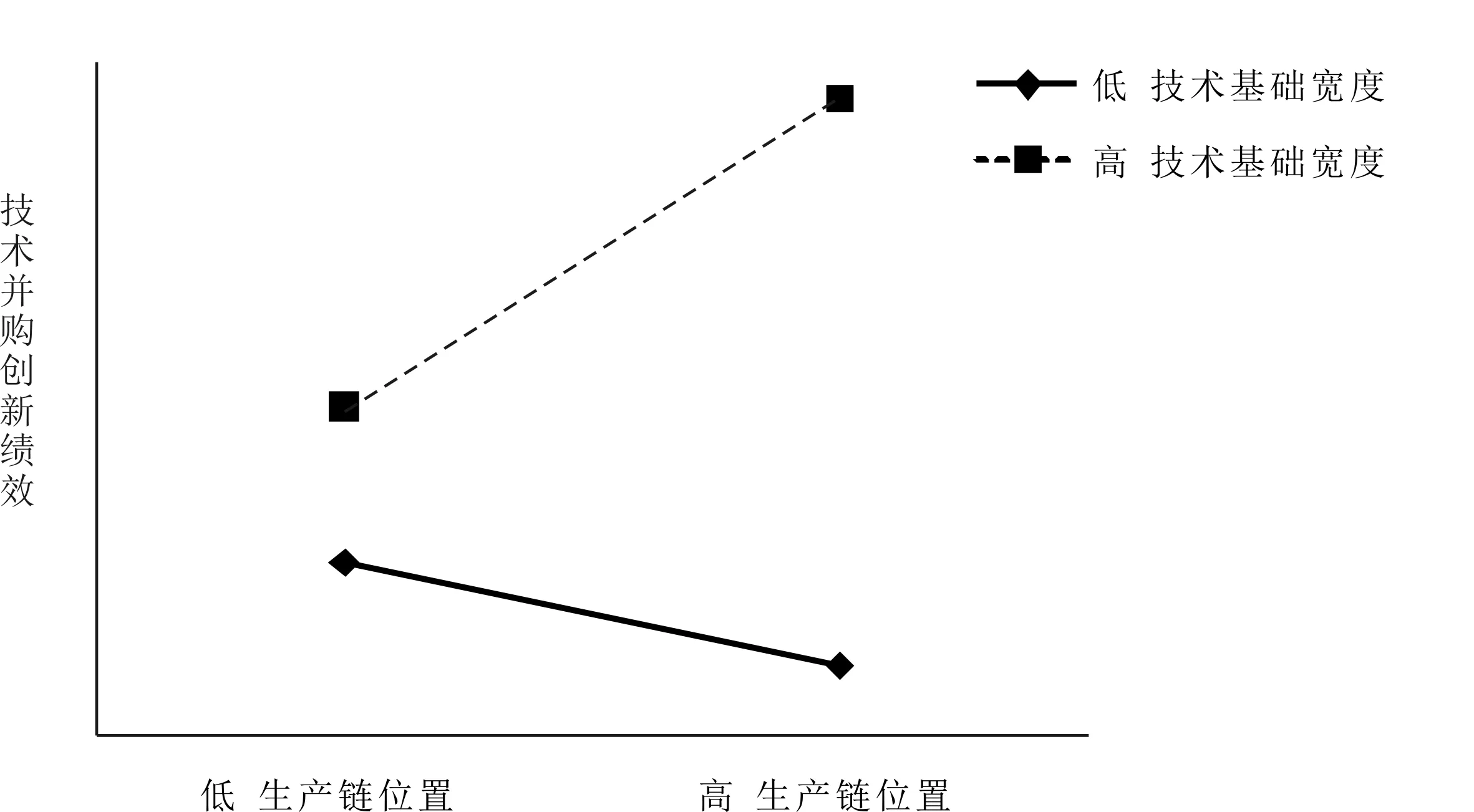

進一步繪制調節效應分析圖(見圖2)。當調節變量技術基礎寬度較小(-SD)時,生產鏈位置與技術并購創新績效的回歸斜率為-5.371(p<0.01);當調節變量技術基礎寬度較大(+SD)時,回歸斜率為15.957(p<0.01),說明技術基礎寬度在生產鏈位置與技術并購創新績效間起調節作用,即隨著企業技術基礎寬度提升,企業生產鏈位置與技術并購創新績效間的正相關關系得到強化,結果支持假設H2。

圖2 調節效應分析Fig.2 Analysis of regulation effect

模型5在模型2的基礎上,加入調節變量技術基礎深度,回歸系數顯著為正(χ2=0.178,p<0.01),表明技術基礎深度正向影響企業技術并購創新績效;模型6在模型5的基礎上,加入企業生產鏈位置與技術基礎深度的交乘項,回歸系數為正(μ3=0.005)但不顯著,調節作用不成立,假設H3不成立。其原因可能是對于高技術制造企業而言,過高的技術基礎深度容易使其產生認知惰性,形成路徑依賴,增加企業創新路徑開辟成本,抑制企業對外部創新資源的有效吸收,因而對企業技術并購創新績效不存在顯著促進作用。

3.4 穩健性檢驗

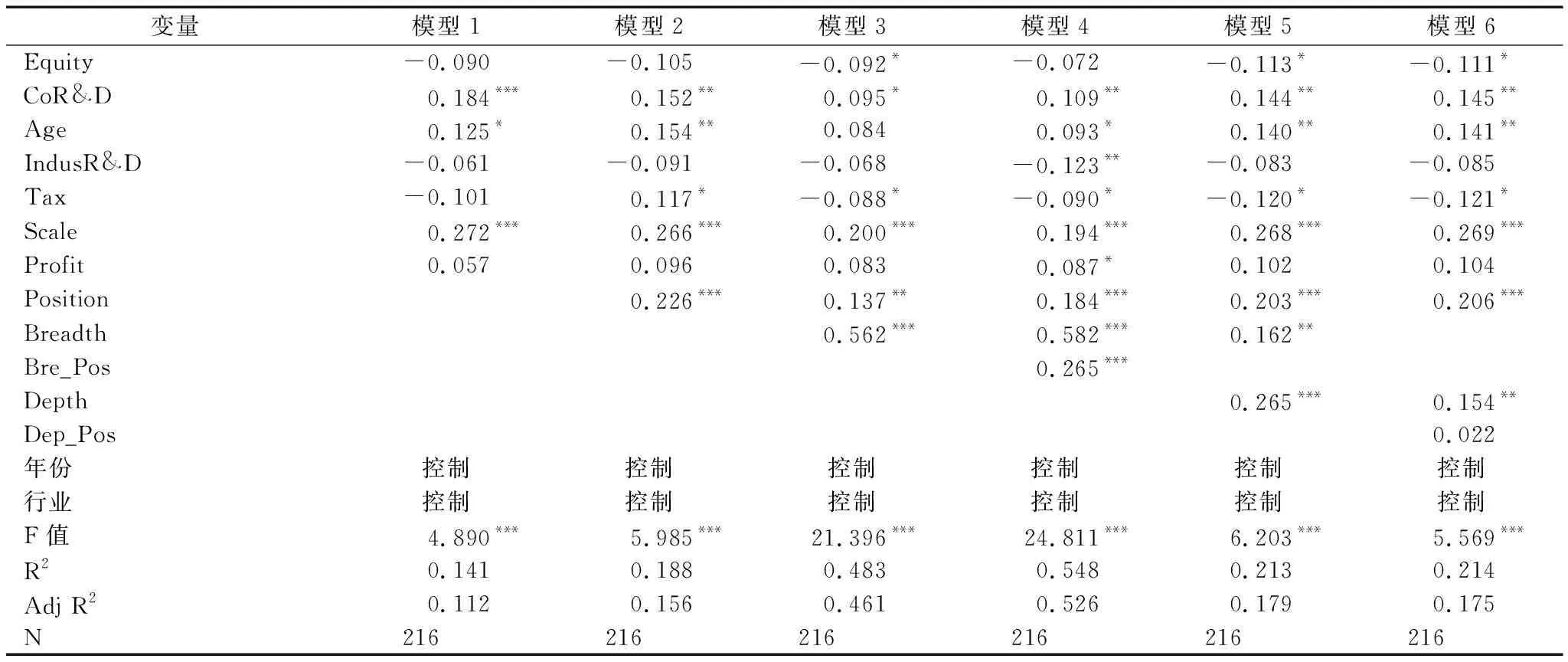

(1)替換被解釋變量。由于技術并購創新績效一般不影響企業生產鏈位置,故本研究不考慮反向因果導致的內生性問題。考慮到技術并購對并購后第3年的企業創新績效仍可能具有影響,故將被解釋變量的衡量方式由并購后當年至第二年發明專利申請數總和替換為并購后當年至并購后第3年發明專利申請數之和。同時,由于滯后期的存在,樣本選取2007—2017年技術并購事件,回歸結果見表7。

表7 穩健性檢驗結果(替換被解釋變量)Tab.7 Robustness test results (replacing the explanatory variables)

替換被解釋變量后,變量回歸系數的正負及顯著性與前文基本一致,驗證了企業生產鏈位置與技術并購創新績效間的關系以及企業技術基礎的作用機制。

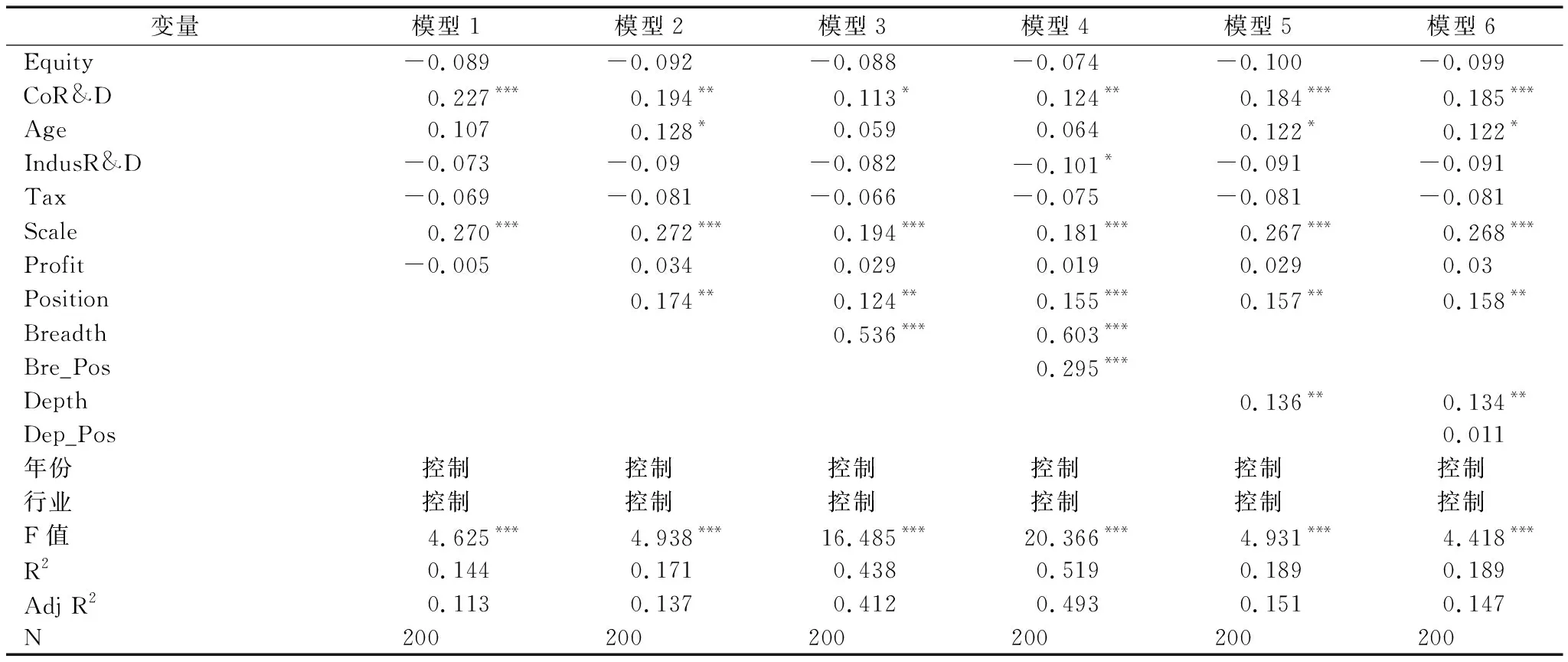

(2)隨機抽取樣本。考慮到樣本中存在的非隨機性對回歸結果的影響,本研究利用SPSS軟件從原250個技術并購樣本中隨機抽取200個樣本進行穩健性檢驗,回歸結果如表8所示。

表8 穩健性檢驗結果(樣本隨機抽取)Tab.8 Robustness test results (random sampling)

隨機選取200個樣本進行回歸后,變量回歸系數和顯著性與前文基本一致,在一定程度上說明樣本可能存在的非隨機性對結論的穩健性無顯著影響,研究結論相對可靠。

4 進一步分析

4.1 跨界技術并購與非跨界技術并購

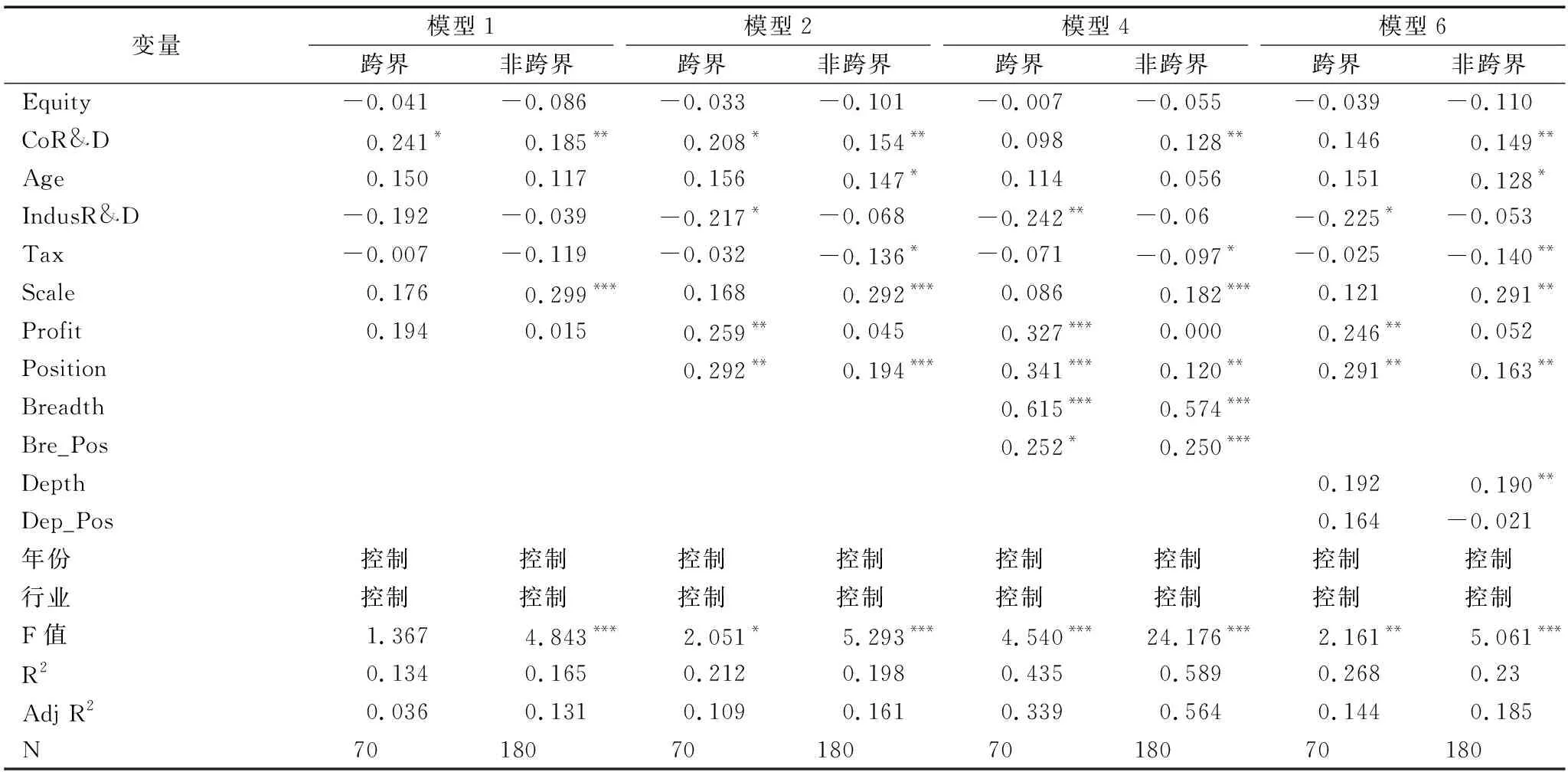

并購雙方是否處于同一技術領域,即該技術并購是跨界并購還是非跨界并購會影響企業并購整合難度,進而影響技術并購創新績效水平。因此,本研究參考王宛秋、張瀟天[10]的研究成果,通過閱讀并購公告判斷并購雙方是否處于同一技術領域,將技術并購樣本進一步劃分為跨界技術并購和非跨界技術并購并進行分組回歸,結果如表9所示。

據表9可知,在跨界技術并購與非跨界技術并購中,企業生產鏈位置與技術并購創新績效均顯著正相關,且非跨界技術并購中兩者正相關關系更為顯著(β1=0.194,p<0.01)。跨界技術并購中,技術基礎寬度的調節效應不成立,非跨界技術并購中,技術基礎寬度的正向調節作用顯著(δ3=0.250,p<0.01),技術基礎深度對跨界技術并購和非跨界技術并購的調節效應均不成立。顯然,與非跨界技術并購相比,跨界技術并購雙方所處的技術領域不同,主并方外獲資源存在界外特點,與已有知識在技術軌道方面存在較大差異,并購后企業對所獲資源進行整合的難度較大。因此,相較于跨界并購,生產鏈位置較高的企業收購同一技術領域目標公司更易實現創新績效提升,且技術基礎寬度的調節作用更顯著。

表9 跨界技術并購與非跨界技術并購分組回歸結果Tab.9 Regression results for boundary-spanning technology M&A and non-boundary-spanning technology M&A subgroups

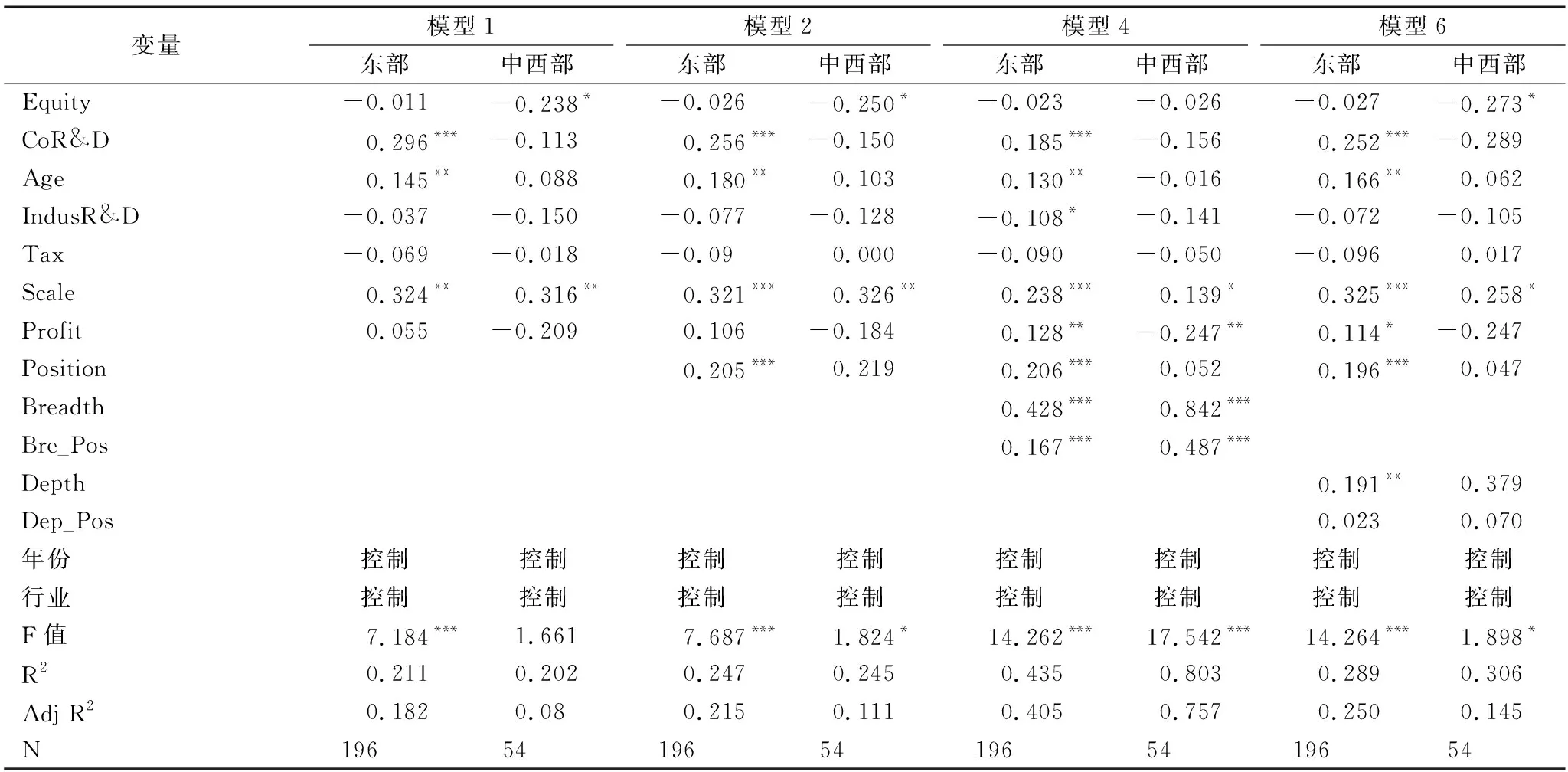

4.2 東部地區與中西部地區主并企業技術并購

主并方所處地理位置對技術并購創新績效水平存在一定影響[33],故本文根據主并方企業注冊地進行分組研究,回歸結果如表10所示。

表10 東部地區與中西部地區企業技術并購分組回歸結果Tab.10 Regression results for the grouping of technology mergers and acquisitions of enterprises in the eastern region and the central and western regions

由表10可知,東部地區企業生產鏈位置與技術并購創新績效顯著正相關(β1=0.205,p<0.01),技術基礎寬度的正向調節效應顯著(δ3=0.167,p<0.01),技術基礎深度調節作用不成立。中西部地區企業生產鏈位置與技術并購創新績效不相關,技術基礎寬度與技術基礎深度的調節作用不成立。與中西部地區相比,東部地區具有創新氛圍濃厚(李春濤等,2020)、市場化水平較高(洪俊杰、石麗靜,2017)、制度環境良好(周晶晶等,2019)、金融市場體系完善(邵宜航等,2015)等優勢,該地區企業更容易實現技術溢出,從而為創新提供有利條件。因此,東部地區主并企業生產鏈位置與技術并購創新績效間的正向關系更顯著,技術基礎寬度的調節效應也更顯著。

5 結語

5.1 研究結論

本文通過對2007—2020年250個高技術產業制造業上市公司數據進行實證檢驗,探究企業生產鏈位置與技術并購創新績效間的關系,以及企業技術基礎寬度與技術基礎深度的調節作用,得到以下研究結論:

(1)高技術制造企業生產鏈位置與技術并購創新績效存在正相關關系,即生產鏈位置較高的企業更能夠通過技術并購提升創新績效。

(2)企業技術基礎寬度正向調節生產鏈位置與技術并購創新績效間的關系,企業技術基礎深度對兩者間的關系則不存在調節作用。

(3)高技術制造企業生產鏈位置與技術并購創新績效呈正相關關系,企業技術基礎寬度的調節作用在非跨界技術并購中更顯著,說明生產鏈位置較高的企業在相關技術領域并購中更易實現較高的創新績效目標。

(4)相較于西部地區,東部地區高技術制造企業生產鏈位置與技術并購創新的正相關關系以及技術基礎寬度的調節作用更為顯著,說明企業所處地區的營商環境對技術并購創新績效具有重要影響。

5.2 研究貢獻

(1)從微觀層面豐富了生產鏈研究。現有研究大多利用行業數據探究對宏觀經濟的影響,對于微觀企業層面的研究較少。本文利用高技術產業制造業上市公司數據,探討生產鏈上不同位置企業如何通過技術并購促進創新資源整合,豐富了微觀層面的生產鏈位置研究。

(2)將主并企業置于垂直生產鏈條上研究技術并購活動。現有相關研究大多聚焦于資源基礎、整合能力、技術動機、高管團隊等企業特征層面和技術環境、制度環境等外部環境層面,鮮有基于生產鏈分工視角的研究。本文從垂直鏈式關系視角分析并購企業生產鏈位置對技術并購后創新績效的可能影響,是對現有研究的有益補充。

(3)探索企業技術基礎對于不同生產鏈位置企業技術并購后再創新的作用機制,進一步將技術基礎細化為寬度和深度兩個維度,揭示兩者的不同影響,進而提升企業技術基礎研究的細粒度。

5.3 實踐啟示

(1)生產鏈位置較高的企業可以充分利用技術并購帶來的優勢,高效聚合生產鏈上的創新資源,進而在更大范圍技術資源整合的基礎上,促進關鍵零部件、通用設備、核心原材料等基礎配套能力提升,有效實現補鏈固鏈擴鏈,遏制基礎產業占比下降的趨勢,打好產業基礎高級化攻堅戰。同時,生產鏈位置較低的企業應考慮是否需要將技術并購作為外源性技術資源獲取方式,謹慎評估技術協同的可能性并作好充分準備。

(2)高技術制造企業在技術并購前應充分評估或有計劃地提升自身技術基礎寬度。短期來看,企業在技術并購決策時應明確技術基礎寬度,對于寬度較大的企業而言,其可以通過技術并購能夠提升創新績效;對于寬度小較的企業而言,其創新水平提升幅度有限。長期來看,若采用技術并購作為外源性創新方式,企業應從戰略高度加強技術基礎寬度建設,通過內部研發投入、技術合作、技術購買等方式實現技術資源寬度拓展,擴大技術領域覆蓋范圍,提高企業技術基礎資源存量和質量,從而更好地吸收技術并購帶來的顯隱性創新資源。

(3)聚焦核心技術領域選擇并購標的是技術并購成功的關鍵。相較于跨界技術并購,非跨界技術并購能夠有效緩解并購整合過程中的信息不對稱問題,更好地整合、挖掘和提煉技術并購帶來的創新資源,深耕其主要技術領域,實現更高的創新績效。

5.4 不足與展望

本文存在以下不足之處:首先,主要探討高技術制造企業生產鏈位置與技術基礎對并購創新績效的影響,未來可以從被并企業知識結構和并購雙方匹配程度等角度深入挖掘更多影響因素,進一步豐富該領域研究。其次,企業生產鏈位置與并購創新績效之間可能存在一些傳導因素,未來可探討企業創新傾向、企業并購模式等因素的中介作用,深入挖掘生產鏈位置與跨界技術并購創新績效間的動態作用機制。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26