EVA考核機制對格力電器財務績效的影響

2022-04-27 01:04:17孫艷

商場現代化 2022年4期

摘 要:通過EVA考核可以實現企業對利潤的真正衡量,僅用一種財務衡量方式即可解決企業間所有決策過程。為此,將以格力電器下EVA考核的應用為例進行分析,探究EVA考核對我國企業管理的影響與利潤增收情況。為能夠更好體現出EVA考核在格力電器中的重要應用,將以使用平衡計分卡(Balanced Score Card,BSC)績效考核的A企業為對比主體,并取EVA考核與BSC考核的共同項(生產運營效率和市場盈利效率)進行營業數據比對,從而看出在EVA視域下格力電器企業內部財務績效的影響。經對比可得出,EVA考核的應用可以幫助企業管理者重新認識企業發展的經營方向,提高營業收入,擴寬營業渠道。

關鍵詞:EVA考核;格力電器;財務績效

引言:我國企業在引入EVA考核機制后便證明我國企業已經進入到資產保值、提質增效的重要階段。EVA考核是指稅后凈營運利潤減去投入資本的機會成本后的所得。通過該考核機制的應用既可以彌補企業對營業實際利潤的計算劣勢,也可以提高企業財務績效考核效率的評價準則。EVA考核下的價值創造效率指價值創造能力的效率,是一個企業整合研發、生產、銷售以及員工能力的核心能力。在電器領域我國的企業經過眾多市場風險沖擊后仍可屹立于世界之巔,很大程度上依靠EVA考核與其他管理技術的應用,對此本文將重點對電器企業EVA考核視域下財務績效問題進行評價研究。

一、案例公司簡介

格力電器全稱為珠海格力電器股份有限公司,于1991年成立并在1996年的深圳證券交易所正式上市,并于2003年《中央企業負責人經營業績考核暫行辦法》上市之后正式開始采用EVA對企業財務進行考核。經過幾十年的不斷發展該企業已經是一家集生產、研發、銷售和售后于一體的國際化企業。在2019年的《財富》排行榜中格力集團位于世界500強的414名,注冊資本達到60.16億元,領域涉及電線電纜、家電、醫療器械、電力產品以及各種機械設備等。A企業于1996年成立在我國廣東省,并在2004年在深圳交易所上市。產業涉及LED、小家電以及中間品等研發、生產與銷售,是我國珠海市規模最大的民營股份制企業。因此本文將以該企業做為對比項對EVA考核機制影響下的格力電器財務績效進行分析。

二、EVA分解分析

1.生產經營效率

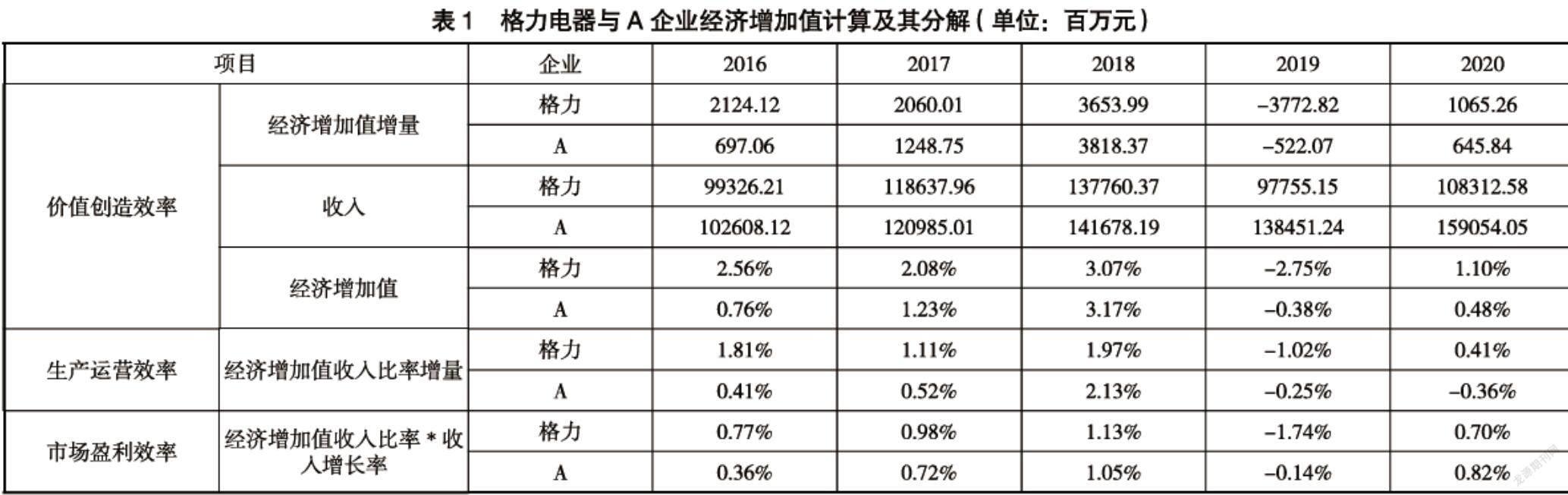

格力與A企業在2016年-2020年間,其生產運營率與市場盈利率對企業財務的價值創造率影響程度見表1。從格力的經營視角出發,企業從2016年-2020年間創造的價值效率曾出現過一定浮動,即2017年與2019年企業的營業額呈現下降趨勢,2018年與2020年與前年相比有所提升;同樣從A企業的角度出發,2016年-2020年間的企業創造的價值效率也不穩定,雖然經濟增加值于2016年-2018年出現過較大幅度的提升,但該企業曾在2019年出現過營業價值創造率急降的現象。對此,本文將從兩企業的生產運營率和市場盈利率進行財務績效考核的分解。

資產配置率是能夠直接影響一個企業經營的重要因素,在格力電器的財務績效考核中EVA體系能夠通過對投入資本與營業收入漲幅速度來評判自身企業資產配置率,對比數據匯總如表2所示。在下述數據中,格力電器除2017年外年均投入資本漲幅率均大于生產經營收入的漲幅率,這種情況在一定程度上會制約企業內部財務績效的EVA考核;同理可看出除2017年和2018年之外,A企業同樣面臨投入大于營業收入的情況。由此可證明格力電器與A企業的資產配置率都會在一定程度上抑制生產價值的創造率。

然而,在近幾年我國家電行業頻繁的價格戰中,導致A企業的空調領域營業收入出現明顯浮動,由此可拉低內部財務績效的整體營收,并且在之后的兩年時間里A企業在空調領域的實際營收均出現一定程度的下降(以虧損第一年營收數據為基準),這導致A企業對產品研發投入與收入漲幅出現較高偏差。除資產配置率的影響之外,企業的運營管理率同樣也會對企業內部財務績效EVA考核產生影響。從表3匯總的數據可知,2016年-2020年格力電器的生產經營漲幅率一直大于成本費用的漲幅率,這對一個企業的EVA而言是一種積極且正向的發展態勢。

以價值創造效率下的生產效率為衡量標準,將格力電器與A企業下資產運營與運營管理對價值創造效率的影響進行分析。從下表4中數據能夠看出,在一個企業的EVA視角下綜合考慮企業的研發、生產、運營以及銷售等階段的績效效率可以發現,格力電器除2017年以外,2016年-2020年企業資產配置率均會制約該企業生產、運營等效率的提高;從A企業的視角出發,除2017年-2018年以外,2016年、2019年和2020年該企業資產配置率均會制約該集團的生產、運營等效率的提高,這在一定程度上表明格力電器下的財務績效會對EVA考核基線產生影響,并在一定程度上可以影響到資產配置與運營管理間的關系。

2.市場盈利效率

自2016年之后格力電器的經營收入出現明顯的提升,詳細數據如表5所示。其中占企業總收入最大領域是空調業務,其毛利率從2016年的27.54%已經漲幅到2020年的38.55%,但是占該企業經營收入比第二的小家電業務,其毛利率則較為穩定并未出現明顯的增幅或下降。

同年A企業的經營收入能力也出現上升趨勢,詳細數據如表6所示。其中占比該集團收入最大的是家電領域的各項業務,其毛利率從2016年的42.29%漲幅到2020年的58.79%,在家電領域不斷發展中該集團的其他領域的經營收入也在不斷增長。

三、數據分析

1.EVA視域下格力電器的財務績效

在格力電器引入EVA考核機制后,便透過該機制看出企業運營背后的資本流出,并及時采取對應措施給予解決。受國家宏觀調控的影響,兩家企業從2014年底起營業收入增長率均出現一定程度的下滑,但與A企業相比格力電器的下滑程度較弱,而A企業的下滑程度較強,造成該現象的主要原因在于EVA考核機制對企業財務績效的影響。

以兩家企業的空調產品在我國的市場占有率而言,格力電器的市場占有率明顯高于A企業的市場占有率。但從上述表5和表6中數據能夠看出,格力電器的其他領域產品銷量一般,而從A企業2016年-2020年期間的年度報告可知,A企業財務績效下經營產品市場占有率只有家電占有率能夠維持在50%-60%區間,而空調與其他均在10%-25%之間,A企業下的家電在市場上銷售份額較好,雖然在空調領域中不敵格力,但也可以位居我國空調領域排行的第二或第三名,本文認為造成該現象的主要原因在于考核機制影響下,不同企業謀取生存方向不同所導致的。

2.EVA對格力電器財務績效的影響

由表7中的數據可知,格力電器雖然在2019年出現盈利虧損現象(與上季度相比),但是在2018年至2019年市場份額曾抑制企業的盈利效率提升。同時,格力電器在前后兩年度的市場份額占比與盈利能力均為當時市場盈利率作出過貢獻,因此在兩種因素的相互影響下,才使得格力電器的市場盈利率出現起伏不定的態勢。從下表數據同樣能夠看出A企業在2019至2020年度曾出現過盈利能力下降狀況,但該集團的市場份額與2018年至2019年初也曾抑制A企業的盈利率提升。

四、結論

綜上所述,從我國電器企業的研發投入與新業務開拓視角出發,格力電器應當秉持EVA制度不斷刺激自身財務績效發揮作用,力求憑借自主研發和技術創新等理念突破固有能力,并始終堅持讓世界愛上“中國制造”的發展路線。通過上述分析可以看出,雖然EVA考核可以在一定程度加強企業自身的抗風險能力,但是對財務績效的刺激并不明顯,尤其是在與各類企業其他領域業務發展中會存在明顯的差距,因此應當以EVA為基礎統籌創新財務績效的管理能力,提高企業的多元化發展。

參考文獻:

[1]李綺,孫麗.EVA引入可持續增長率對財務狀況的影響——以高新技術企業為例[J].財會通訊,2017(5):57-60.

[2]李凌,熊娜.EVA考核制度對企業費用粘性的影響研究[J].財會通訊,2020(20):82-85.

[3]肖永慧,段康.高管股權激勵、EVA考核與費用粘性[J].財經問題研究,2020(08):65-73.

[4]尹衛平,左亞濤.新業績考核辦法下冶金企業如何提升EVA[J].財務與會計,2019(21):76-77.

[5]吳燁偉.EVA考核評價、非惡意R&D費用操縱與創新效率[D].華北電力大學(北京),2018.

[6]林兢,陳翠穎.EVA考核、內部控制與盈余管理[J].財會通訊:綜合版,2019(018):112-117.

[7]胡青鴻.央企實施EVA業績考核的對策研究[J].中國總會計師,2019(02):56-58.

作者簡介:孫艷(1993.08- ),女,漢族,河南信陽人,碩士,信陽師范學院,助教,研究方向:公司治理與企業融資