新租賃準則對于商業銀行內部控制的影響分析

2022-04-25 09:26:04肖燁琦廣東南粵銀行長沙分行

財會學習 2022年9期

肖燁琦 廣東南粵銀行長沙分行

引言

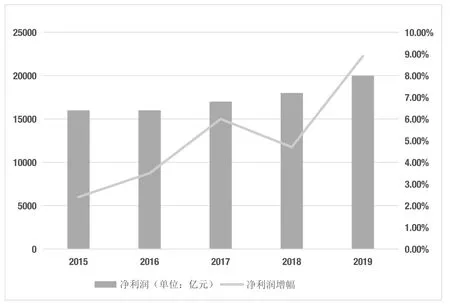

在我國市場經濟改革持續深化的背景下,我國金融體系的構建正在逐步趨向于成熟。商業銀行作為我國金融行業的關鍵組成部門,在我國金融發展過程中發揮著不可或缺的作用。圖1展示了2015—2019年我國商業銀行的凈利潤總額和增幅情況。截至2019年底,我國商業銀行業的資產總額高達為2395000億元,同比增長14.06%。而2019年全年商業銀行業凈利潤總額為20000億元,同比增長 8.9%。從圖1可以看出我國商業銀行的凈利潤呈現良好的遞增趨勢,而凈利潤增幅則穩中有增。由于我國商業銀行的行業集中度較高以及行業進入壁壘的增多,2019年我國商業銀行平均凈資產利潤率以及平均資本利潤率都有所下滑,分別同比降低 0.87%和11.00%。中國國家財政部發布的《企業會計準則第21號-租賃》于2019年1月1日開始實施。新租賃會計準則與國際會計準則相契合,新租賃會計準則的實施給商業銀行帶來了挑戰和機遇。新租賃準則對租賃資產的會計計量內容進行了拓展,并明確了租賃的期限、對價等的計量方式,因此解決了租賃相關資產信息不全的問題,提高了商業銀行財務報表的質量。然而,新租賃會計準則是一把雙刃劍,既可以提升商業銀行的利潤收入,也可以增加商業銀行的運營風險。目前,我國多數中小商業銀行尚未根據新租賃準則的變化對自身的財務會計管理制度進行針對性修訂,從而導致商業銀行租賃業務的會計核算結果失真,進而擴大了商業銀行的租賃風險敞口。相比舊租賃會計準則,新租賃準則充分考慮了貨幣的時間價值,進而提高了商業銀行會計計量和租賃資產報表的準確性。租賃業務一直是行銀行戰略發展的關鍵內容之一,因此新租賃準則的實施導致商業銀行租賃資產、凈利潤、租賃成本、利息費用的會計核算結果都將發生改變。目前商業銀行租賃業務主要包括經營性租賃和融資性租賃兩種。融資性租賃主要指出租方將租賃資產的使用權移交給承租人,進而收取租金。在融資性租賃的實際操作中,主要由商業銀行購買相關資產,收取客戶繳納的租金并對租賃收入進行現金流管理,從而實現租賃資產的長期可持續運作。而經營性租賃指商業銀行作為承租方獲取租賃資產的使用權,主要類型有商業銀行營業網點用房租賃。新收入準則對出租方和承租方的租賃資產、租賃收入以及費用的會計計量方式都做出了變動,以至于商業銀行亟須對現有租賃業務的會計核算內容以及流程進行優化以提高商業銀行表內租賃資產的價值,降低商業銀行會計核算失真的風險。

圖1 2015—2019年我國商業銀行的凈利潤總額和增幅情況

一、新租賃準則的主要內容

(一)會計概念以及確認標準的變化

在舊租賃準則中,由于準則內容的不完善和企業相關部門的監管力度不足,合同變更、資產重估等問題會直接導致企業之間租賃資產會計處理方式的不一致,進而影響租賃資產核算的準確性。新租賃會計準則增加了“控制”“已識別資產”等概念,明確了租賃合同與服務合同確認標準的不同。新租賃準則中對于租賃分類的原則并沒有進行改變,但是租賃業務的性質由原先的合同形式判定轉變為租賃交易實質的判定,因此承租方以及出租方需要全面考慮租賃交易對于資產核算以及費用入賬的影響,進而導致租賃業務模式從重合同向重交易轉變。在新租賃準則下,租賃交易不單單停留在合同層面,而是需要計入企業的資產中以全面展現企業的可支配資源規模。新租賃準則對租賃資產做了規定,將租賃資產看作是企業長期發展的應付賬款。租賃合同中可辨認資產的控制使用權屬于承租人,而服務合同中可辨認資產的控制使用權屬于出租人。舊租賃準則中經營租賃和融資租賃是采取各自的計量方式,因此存在交叉計量以及雙重計量問題。新租賃會計準則不再使用雙重計量的會計處理模式,采用的是“單一”使用權模型。表1展示了新舊租賃準則下承租人會計處理的主要變化。新租賃準則下承租人表內業務采取融資租賃和經營租賃相結合的單一計量模式,取締了舊租賃準則二者分別位列表內和表外的處理模式。新租賃準則中承租人的會計處理方式發生較大轉變,承租人不僅要對短期租賃和低價值資產租賃進行會計核算,還需確認使用權資產、租賃負債、使用權資產折舊、減值損失,以及對租賃負債所產生的利息按固定利率計算等。新租賃準則規定承租人需要對低價值資產租賃和短期租賃以外的所有租賃確認使用權資產和租賃負債,因此商業銀行需對全部中長期租賃以及高價值資產租賃進行資產和負債核算。

表1 新舊租賃準則下承租人會計處理的主要變化

(二)信息披露變化

新租賃會計準則規定在租賃合同中需要優化租賃資產明細、租賃期限到期后自動續約條件等信息,避免引起不必要的爭端。因此新租賃準則能夠有效優化業務經營的流程以及內容,提高租賃合同管理的科學性和有效性。新租賃準則增加了財務報表信息披露的透明度,提高了與租賃相關會計信息的信息披露要求。信息透明度的加強,使得報表使用者能夠快速精準的獲取與租賃相關的會計信息。在承租人方面,明確地規范在資產負債表中單獨列示使用權資產和租賃負債,在利潤表中分列租賃負債的利息和使用權資產的折舊費,在現金流量表中,償還租賃負債本金和利息所支付的現金將計入籌資活動現金流出。出租人方面,出租人還須進一步披露與租賃活動相關的其他定性或定量的信息,例如像出租人租賃資產風險管理的相關情況、出租人的租賃收入增長情況等。新租賃準則進一步完善了與租賃活動相關的其他定性或定量的信息,使得租賃業務信息能夠在會計報表中得到全面展示。

二、新租賃準則對于商業銀行內部控制的影響

(一)對商業銀行開展信貸業務的影響

首先從承租人的角度,新租賃準則規定承租人要對短期租賃和低價值資產租賃進行表內核算,進而會導致經營租入資產占比較大的零售業、航空業、醫療業、交通運輸業等企業的資產負債率偏高。像零售業租入賣場、航空業租入飛機等,這些行業的使用權資產價值較高,折舊期限較長,一旦在報表中確認必然會成為承租人的負擔。因此,商業銀行在與這些使用權資產價值較高的行業開展信貸業務時需要對其資產負債率、租賃資產價值結構進行重點核查,否則會導致商業銀行不良資產的比重升高。新租賃準則將會使承租人的資產負債規模增大,并帶動相關財務指標產生變化,導致產權比率增加、盈利和運營能力下降等問題。新租賃準則中的“單一”使用權模型將經營租賃和融資租賃納入表內核算,因此會導致承租人的短期償債能力指標以及長期償債能力指標偏高,并導致承租人的應付賬款周轉周期增加、現金流管理壓力增多,因此商業銀行作為出租方在開展信貸業務時無法準確評估承租人的融資風險,進而導致商業銀行的信貸業務風險增加。

(二)對商業銀行資產負債核算的影響

新租賃會計準則對租賃資產計量方式以及租賃負債核算標準的變化導致商業銀行的利潤表、資產負債表、現金流量表等財務報表出現較大變動。對于資產負債表而言,商業銀行需每年確認使用權資產和租賃負債,因此商業銀行的資產負債表構成會產生變化。在租賃初期,商業銀行以現金流為基礎,用直線法計算資產負債,商業銀行的租賃資產以及租賃負債同時增加。但由于商業銀行作為承租方,在租賃初期短期租賃負債的增幅會大于租賃資產,因此商業銀行的資產負債率在租賃初期會有所增加。在租賃期間,由于租金費用、折舊費用、利息的支付,商業銀行的資產負債率會不斷下降。新租賃準則還會影響商業銀行資本充足率的計算。根據商業銀行資本充足率的計算方法,即增加的總資產以百分之百的權重計入風險資產總額,減少的凈利潤率將全額計入關鍵資產中,新租賃會計準則實施初期一定會對商業銀行產生壓力。在舊租賃準則下,商業銀行在管理中將經營租賃作為費用性項目,但在新會計準則中,商業銀行將經營租賃加入表中,變成資本性支出的費用類型。新租賃準則下,商業銀行需要對短期租賃負債進行表內核算,以至于商業銀行的租賃負債總額會有所增加,進而商業銀行的資本充足率會有所下降。

(三)對商業銀行成本及利潤的影響

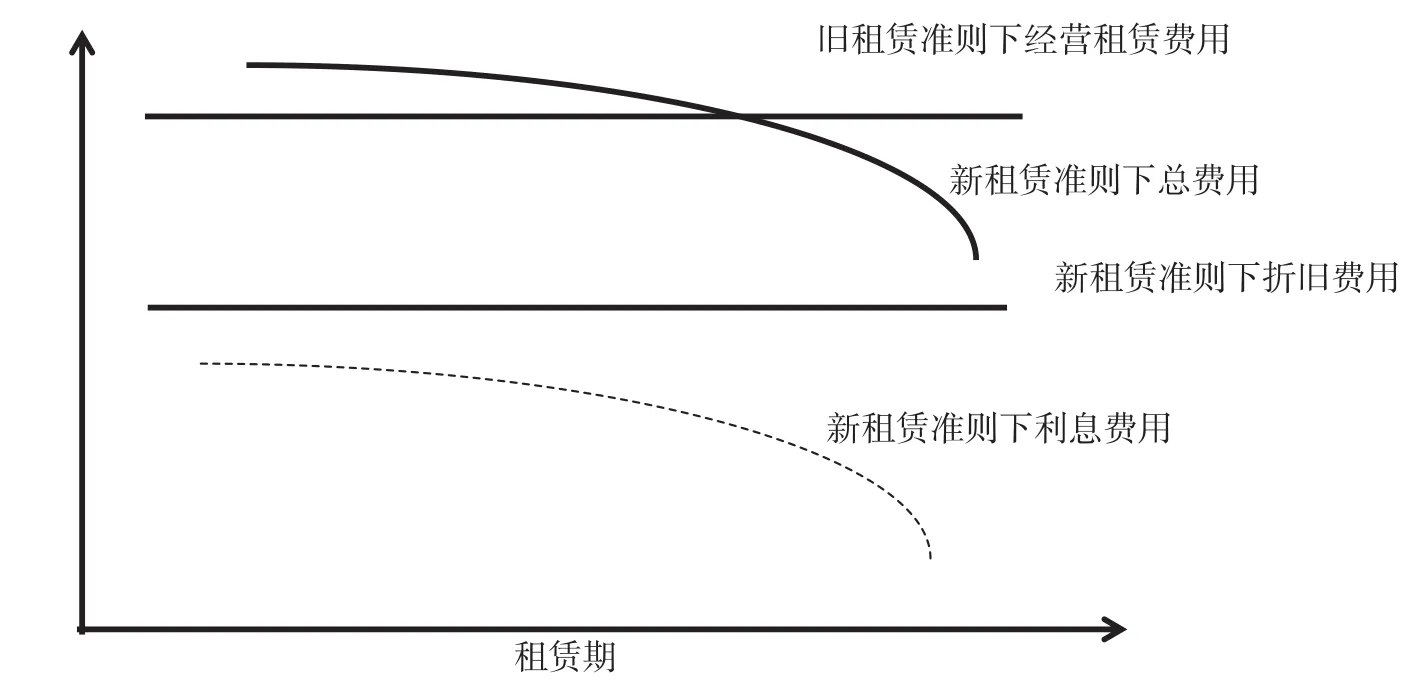

新租賃準則還會作用于商業銀行的成本結構,進而影響商業銀行的利潤表的核算內容。在原來的租賃準則中,商業銀行每期的經營租賃成本即為租賃費用,在租賃期限內等額支付。在新租賃準則中,每期的租賃成本為折舊費用和財務費用,因此新租賃準則的實施將改變商業銀行的成本核算方式,會計成本核算結果將進一步細化。盡管商業銀行所支付總的成本費用金額不變,但是在財務報表中展示出來的租賃成本卻有所變化。圖2展示了新租賃準則對于商業銀行利潤表成本結構的影響。在新租賃會計準則中,商業銀行租賃資產折舊以直線法計算,并且利息支出在租賃期間隨著租賃負債的減少而減少。因此,利潤表的總體成本具有先高后低的特點。從圖2中可以看出,新準則下商業銀行的總體費用以及利息費用隨著租賃時間的增加而下降,而經營租賃的折舊費用保持不變。商業銀行作為承租方的凈利潤在前期有所下降,在后期將會有所上升。新租賃準則規定企業經營租賃費用分攤方式由原來的直線法變為與融資租賃一致的“前大后小”模式,因此在前半段租賃期間的總費用,要高于舊會計準則下直線法確認的經營租賃費用,進而導致商業銀行成本費用率增加、利潤率有所下降。

圖2 新租賃準則對于商業銀行利潤表成本結構的影響

結語

新租賃準則中的“單一”使用權模型使得表外的經營租賃被納入表內核算,進而影響商業銀行的資產負債構成。在新租賃會計準則下,商業銀行需確認使用權資產和租賃負債,使用直線法確認使用權資產和按照實際利率法計算利息,并且每年以租金抵扣負債。新租賃準則的實施將導致商業銀行的資產負債表、利潤表的組成發生變化,并且影響商業銀行資產負債率、凈資產收益率、資本充足率以及利潤率的變化。商業銀行應提前考慮到新租賃準則可能會影響資產負債運作,并采取相應措施以適應市場的變化和發展并增強抵御金融風險的能力。商業銀行應該根據新租賃準則合理計量租賃資產以及負債的價值,并對租賃管理費用進行嚴格的管控。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代貴州(2015年5期)2015-12-07 09:09:57

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13