城投公司信用評級改進研究

2022-04-21 01:14:27白芳

中國證券期貨 2022年1期

關鍵詞:融資

白芳

摘 要:本文基于評級理論與方法,借鑒專業(yè)評級機構對于城投公司的評級模型,通過應用多分類Logistic模型找出影響城投公司信用評級的企業(yè)內部關鍵因素。從分析結果來看,不考慮城投公司所在地域的經濟發(fā)展狀況與財政支持等外部因素,城投公司的資產規(guī)模、營收質量、償債比率以及營收的可持續(xù)性對于城投公司的信用評級等級影響較為顯著。

關鍵詞:城投公司;信用評級;多分類Logistic模型

一、前言

進入2018年后,尤其是2020年新冠肺炎疫情的突然到來,我國經濟增速放緩。根據(jù)國家統(tǒng)計局公布數(shù)據(jù)顯示,國內生產總值(GDP)雖然突破百萬億達到101.6萬億元,但增速僅為2.3%,與此同時財政收入也逐漸放緩,2020年財政收入為18.29萬億元,同比下滑3.9%,財政支出為24.56萬億元,同比增長2.8%,財政赤字繼續(xù)擴大,欠發(fā)達地區(qū)的財政收入更是不足以支撐地方政府基礎建設的支出。隨著我國城鎮(zhèn)化進程的繼續(xù)以及各地方產業(yè)結構的調整,城投公司即所謂地方政府投融資平臺對于地方經濟發(fā)展的作用更加凸顯。

為滿足地方經濟發(fā)展的需要,服務地方政府融資需求的城投公司應運而生,我國城投公司產生于20世紀90年代,最先在沿海發(fā)達地區(qū)出現(xiàn),為地方城市基礎建設的發(fā)展發(fā)揮了重要作用。與此同時,我國經濟發(fā)展進入新階段,區(qū)域經濟發(fā)展不平衡加劇。2014年,國務院印發(fā)《關于加強地方政府性債務管理的意見》,明確地方政府舉債只能通過政府債券方式,政府舉債政策逐步規(guī)范,政府債券融資主要用于各地經濟社會中的教育、文化、醫(yī)療、供水、供氣、綠化、環(huán)保等一系列供求缺口,且額度受到中央管控。但在地方經濟快速發(fā)展過程中,通常會集中進行大規(guī)模的城市基礎建設,打造產業(yè)園區(qū)帶動當?shù)亟洕l(fā)展,需要大量的資金托底。對于財政欠發(fā)達地區(qū),地方政府就要依托城投公司通過發(fā)債或者銀行借貸等方式來融資,從而實現(xiàn)經濟快速發(fā)展的目標,可見城投公司在區(qū)域經濟發(fā)展中起到重要作用。

城投公司對地方經濟發(fā)展起到了重要助推作用。一般地,地方政府通常通過劃撥土地等資產來組建一個匹配資產和現(xiàn)金流的公司,而城投債作為地方政府的主要融資工具,往往在市場上獲得較高信用評級等級,可以通過發(fā)債獲得較低成本的資金,投入市政建設、公用事業(yè)等項目之中。城投公司要想在資本市場通過發(fā)債融資,就必須要進行信用評級,一般只有達到“AA+”及以上信用評級水平才能在資本市場發(fā)行債券,且評級水平越高發(fā)行債券成本越低,可見提升城投公司的信用評級水平的重要性。欠發(fā)達地區(qū)城投公司信用評級水平整體較低,直接融資渠道受到限制,高成本的融資會進一步加重地方債務負擔。因此,打造高信用評級等級的城投公司主體成為各地方政府及城投公司未來的重點課題。

二、城投公司現(xiàn)狀

(一)城投公司發(fā)展現(xiàn)狀

如圖1所示,2012年以來,城投公司發(fā)債規(guī)模逐年擴大。從城投公司發(fā)行債券融資來看,近年來,城投債的發(fā)行量逐年增加,2012—2020年,城投企業(yè)債券融資余額增加了5倍多,截至2020年年底,城投公司的債券融資余額高達10.7萬億元, 其中江蘇省排名第一,其城投債務存量達到2.14萬億元。城投公司作為各地區(qū)政府的投融資平臺至關重要。尤其是2019年以來城投行業(yè)受益于政策紅利,城投公司通過發(fā)行債券來融資的規(guī)模大幅增加,2019年城投債務規(guī)模為1.2萬億元,而到2020年進一步增加至1.9萬億元,增幅近60%。

根據(jù)最新官方數(shù)據(jù)截至完稿日。,銀保監(jiān)會口徑統(tǒng)計的城投公司共有11737家,仍然按照融資平臺進行管理的有9027家,而已經退出融資平臺的公司也高達2710家,占總數(shù)比重的23%。其中,僅在2018年就有151家城投公司退出地方政府融資平臺名單,數(shù)量創(chuàng)近幾年新高。不管城投公司轉型力度如何或者成功與否,值得關注的是,自2018年開始,城投公司轉型升級的工作已經在各地開始逐步推進,通過整合資源、兼并重組等方式,很多城投公司已經取得了城投轉型的實質性進展。

從2018年下半年之后的政策方向來看,城投企業(yè)迎來了一段寬松期。城投行業(yè)無論從業(yè)務預期還是融資角度都有政策大力支持。地方政府在推動城投公司轉型的過程中,大體上經歷了四個階段:不需要轉型階段、持觀望猶豫和擁有僥幸態(tài)度的階段、想轉型卻找不到路徑的階段、部分地區(qū)取得實效階段。受到監(jiān)管的影響,地方政府和城投公司從2018年開始提出轉型,也成為行業(yè)的熱點。此間,更有多個城投公司發(fā)表聲明,宣稱退出政府融資平臺,實現(xiàn)了成功轉型。

(二)城投公司評級現(xiàn)狀

從Wind數(shù)據(jù)庫獲取的數(shù)據(jù)來看,2020年城投企業(yè)中進行主體評級的企業(yè)有1347家,一般在債券市場上進行融資,監(jiān)管部門要求對融資企業(yè)要進行主體評級,即這1347家城投企業(yè)均通過發(fā)行債券來融資。從主體評級分布來看,城投企業(yè)的評級多分布在“AA”、“AA”級別的有752家,“AA+”級別的有328家,“AAA”級別的有126家,總體而言,城投企業(yè)的信用評級分布均在較高等級,低等級企業(yè)較少(見圖2)。

近年來,城投企業(yè)信用級別調整多以上調為主,上調原因主要包括區(qū)域經濟發(fā)展好轉、政府支持增加以及平臺基礎信用提升等。從評級上調的37家城投企業(yè)情況來看,主要集中在東部地區(qū),一般來說,高層級、發(fā)達地區(qū)的融資平臺往往具備較好的資源整合能力以及良好的外部轉型條件,這類城投企業(yè)更容易獲得評級級別的上調(見圖3)。

三、城投公司信用評級模型

對比國內評級機構,對城投企業(yè)的評級要素基本一致,但除采用常見的評級要素外,均有自身獨特的評級要素。例如,東方金誠對基礎設施行業(yè)的子行業(yè),如道路橋梁、市政管網、供水、污水處理及發(fā)電、高速公路等行業(yè)的公益性、競爭性及盈利能力進行分析,以判斷政府支持的可能性;聯(lián)合資信在城投企業(yè)自身評級時,會對城投公司管理人員的過往任職情況進行分析;中誠信在考慮地方政府信用評級時采用的評級要素更加全面。因此,應對各評級機構的評級要素進行綜合考慮,不同評級機構的評級模型要素略有不同。但總體邏輯上包含以下兩個方面。

(一)基礎信用評價

企業(yè)自身的信用評級要素為財務表現(xiàn)、業(yè)務運營及公司治理,這三個方面構成了城投公司基礎信用評價體系,從指標來看,基本上考察的是城投企業(yè)內部因素。財務表現(xiàn)主要考察城投公司的資本結構、質量、流動性、營運和回款情況以及財務彈性;業(yè)務運營旨在考察公司業(yè)務穩(wěn)定性和可持續(xù)性;公司治理主要考察公司規(guī)范運作、管控能力和信息披露情況。一般信用評級在實操過程中也會有所變通,但主要關注資產總規(guī)模與資產質量之間的取舍以及業(yè)務結構和現(xiàn)有業(yè)務運營的可持續(xù)之間的衡量。資產規(guī)模與資產質量之間的取舍方面,城投公司本身的性質使其業(yè)務主要方向是基礎建設或與其相關的土地開發(fā),而資產的來源方式一般是通過地方政府注入。作為以基礎建設為主的城投公司,其相應的基礎建設的存貨、在建工程及無形資產等占比相對較高,這樣一來資產總規(guī)模達到標準的同時更要關注資產質量,還要進一步權衡資產結構是否合理,資產的流動性是否足以保障企業(yè)健康地可持續(xù)運營。在業(yè)務結構和現(xiàn)有業(yè)務運營的可持續(xù)性方面,城投公司的初始業(yè)務主要集中在基建,在考量現(xiàn)有業(yè)務可持續(xù)性的同時,也要考察城投公司在發(fā)展或轉型中,業(yè)務范圍或經營方式均可能發(fā)生的變化,而業(yè)務是否具有穩(wěn)定性及可持續(xù)性,將直接影響城投公司是否可獲得穩(wěn)定及可持續(xù)的現(xiàn)金流覆蓋到期債務,這就需要重點關注。

(二)外部因素

城投公司作為地方政府的融資平臺,政府的支持意愿和支持能力是城投公司可能獲得外部支持的兩個主要維度。

在政府的支持意愿方面也有三個維度來判斷其程度:首先,判斷城投公司地位的重要性。城投公司作為當?shù)卣顿Y融資的平臺公司,也是城市基礎建設的承建單位,代表地方政府的利益,因此要考慮城投公司的股東也就是直管政府單位的行政層級,以此來判斷城投公司地位的重要性。其次,衡量城投公司業(yè)務的重要性程度。城投公司的主要業(yè)務方向有土地類業(yè)務、基礎設施項目和城市運營,因此可以從目前這三類業(yè)務在當?shù)氐闹匾詠砗饬砍峭豆镜闹匾浴W詈螅疾斐峭豆舅巺^(qū)域的重要性,考察城投公司信用評級水平對地方投融資環(huán)境和輿論的影響程度。

在政府的支持能力方面,主要衡量城投公司所在地的地方政府對當?shù)叵嚓P資源的可支配能力和協(xié)調當?shù)亟鹑谫Y金或其他資源的能力。從投入資源能力看,要考察地方政府的信用水平,以及對地方資源的控制力,如對經營性國有資產、土地等特殊資產或資源的配置能力;從協(xié)調資源能力看,應考察地方政府協(xié)調當?shù)亟鹑谫Y源及其他平臺企業(yè)資源的能力。

四、影響城投公司評級的主要內部因素分析

(一)研究方法

本部分選取市場上通過發(fā)行債券融資的城投公司為樣本公司,將城投公司的評級等級設為因變量,并給信用評級等級賦值“AAA”=3、“AA+”=2、“AA”=1,城投公司的內部各個財務指標為因變量。考慮到因變量評級水平是有序多分類,因此應用多分類Logistic回歸模型進行分析,從而找出影響城投公司信用評級等級的關鍵因素。

1.樣本選擇

各區(qū)域發(fā)展不均衡,所以不同省份的城投公司也會受各省份整體發(fā)展程度的影響,為了盡可能避免外部因素干擾,選取的樣本省份為江蘇省,再選擇江蘇省內的183家城投公司,其中大股東持股100%的有132家。

2.內部指標的選取

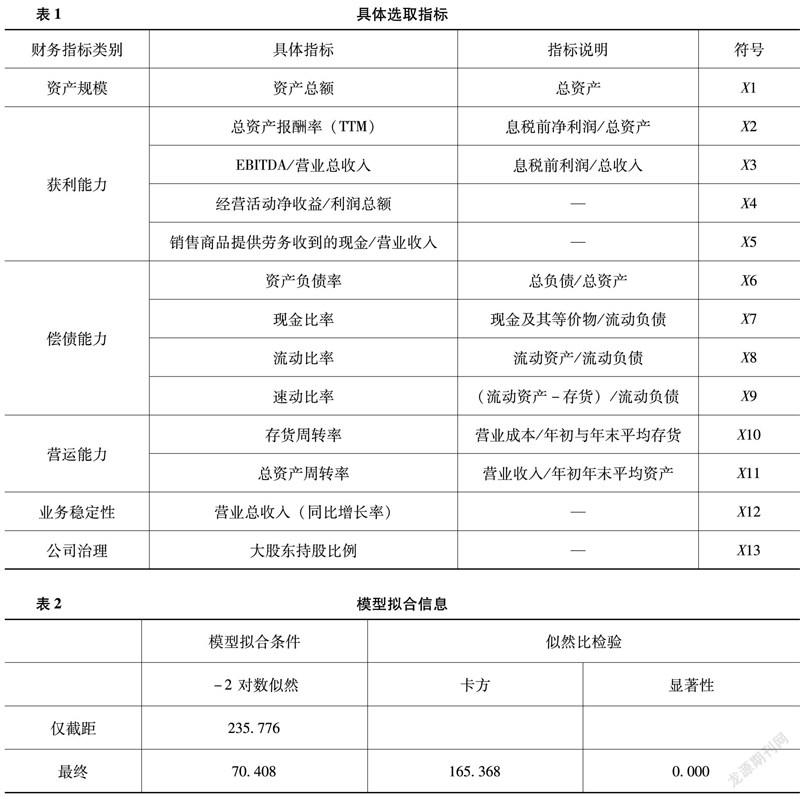

前文分析過影響城投公司的內部因素主要為財務表現(xiàn)、業(yè)務運營及公司治理,不考慮公司治理指標,財務表現(xiàn)和業(yè)務運營方面指標眾多,在研究過程中選取盡可能多的指標,這些指標反映著企業(yè)不同的側面。具體指標解釋如表1所示,主要指標如下:

(1)資產規(guī)模:X1(資產總額)。

(2)獲利能力:X2(總資產報酬率);X3(EBITDA/營業(yè)總收入);X4(經營活動凈收益/利潤總額);X5(銷售商品提供勞務收到的現(xiàn)金/營業(yè)收入)。

(3)償債能力:X6(資產負債率);X7(現(xiàn)金比率);X8(流動比率),X9(速動比率)。

(4)營運能力:X10(存貨周轉率);X11(總資產周轉率)。

(5)業(yè)務穩(wěn)定性:X12[營業(yè)總收入(同比增長率)]。

(6)公司治理:X13(大股東持股比例)。

(二)實證結果——影響城投公司評級水平的關鍵內部因素

為了分析上述指標是否可以有效區(qū)別不同信用評級水平,應用統(tǒng)計軟件SPSS對選定樣本的各個指標進行多分類Logistic回歸分析,從而找出真正可能影響城投公司的自身指標。

根據(jù)SPSS的分析結果看,表2顯示了模型的擬合信息,主要看模型似然比檢驗,適用于對整個模型的有效性進行分析,一般對應的P值小于0.05即可,從結果看,P值為0.000,說明該模型可以很好地區(qū)別評級等級,模型的解釋度較高。

表3主要提供參數(shù)估計分析的偽R2,也就是模型的擬合水平情況,SPSS一共提供3個R2值指標,分別是考克斯-斯奈爾R2、內戈爾科R2以及麥克法登R2,這3個值均為偽R2值,一般值越大越好,但在多分類Logistic模型中,偽R2并不能非常有效地表達模型的擬合程度,一般數(shù)值會較小,但從本模型的參數(shù)結果看,3個值均超過0.7,高于0.5,說明模型的擬合程度較高。

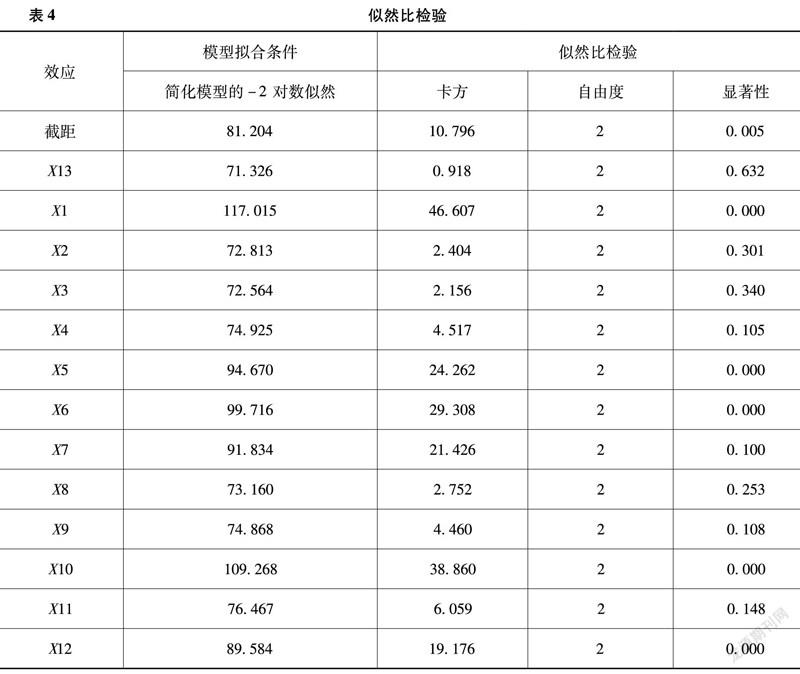

表4和表5是回歸系數(shù)的參數(shù)估計及假設檢驗結果,因為我們的樣本數(shù)據(jù)中評級主要有三個等級,因此得到兩個回歸方程。從各個因變量似然比檢驗的顯著性結果來看,P值小于0.05說明該變量對評級結果影響顯著。

從回歸結果來看,X1(資產總額)、X5(銷售商品提供勞務收到的現(xiàn)金/營業(yè)收入)、 X6 (資產負債率)、X10(存貨周轉率)、 X12[營業(yè)總收入(同比增長率)]對評級結果有顯著影響。盡管衡量城投公司的指標眾多,但根據(jù)實證結果,這5項指標對城投公司最終的信用評級等級影響顯著。

實證小結:結合各評級機構對于城投公司的評級指標,通過實證結果分析來看,不考慮城投企業(yè)所在地域的經濟實力與財政支持因素,城投公司的資產規(guī)模、營收質量、償債比率以及營收的可持續(xù)性對于城投公司的信用評級等級影響較為明顯。也可以通過分析城投公司的這五項指標,找出城投公司信用評級等級較低的原因。

五、總結

根據(jù)評級機構對城投公司的評級模型以及現(xiàn)有城投公司評級體系來看,影響城投公司評級等級的因素分為外部因素和內部因素,外部因素主要表現(xiàn)為政府的支持意愿和支持能力,本文通過實證分析出影響城投公司評級等級的關鍵內部因素有城投公司的資產規(guī)模、營收質量、償債比率以及營收的可持續(xù)性等。

從城投大行業(yè)來看,外部因素是城投公司自身無法改變的。發(fā)達地區(qū)如一二線城市、經濟強市縣的城投公司背靠政府,在融資市場上是眾多金融機構投放的首選。面對無法改變的事實,城投公司要通過在公司業(yè)務、管理及財務水平等方面來補齊短板,從而提升自身信用評級水平。

本文旨在找出最終影響城投公司信用評級的自身因素,提出城投公司評級改進的主要方向。城投公司評級改進目標是城投公司由原來依賴所在政府信用向創(chuàng)造企業(yè)信用的轉變。當前,城投公司在債券市場融資是一種常見的融資方式,而信用評級達到要求是企業(yè)發(fā)債的重要條件,高等級的信用評級可以幫助企業(yè)較方便地獲得金融機構的支持,得到投資者的信任,擴大融資規(guī)模的同時也能降低融資成本。由此可以看出,良好的信用評級可以增加企業(yè)的無形資產,因此對于城投公司而言,要對標管理,發(fā)現(xiàn)自身的不足和存在的隱患,改善經營管理并加強風險防范,打造高信用評級等級的城投公司主體。對于政府信用評級較低的區(qū)域,城投公司的評級目標是突破政府信用評級限制,以市場化的主體得到更高的信用評級,代表城投公司的評級改進方向。

參考文獻

[1]李東坡,李丹,丁伯康.中國城投行業(yè)發(fā)展報告(2019)[M].北京:社會科學文獻出版社,2020.

[2]巴曙松.地方政府投融資平臺的發(fā)展及其風險評估[J].西南金融,2009(9): 9-10.

[3]劉東民.中國城投債:特征、風險與監(jiān)管[J].國際經濟評論,2013(3):112-122,7.

[4]卜振興.城投公司信用風險問題研究[J].金融與經濟,2020 (2):79-83.

[5]賈碩嶺.新形勢下地方政府投融資平臺轉型發(fā)展研究[J].財經界,2020(33):35-36.

[6]畢桂燕.地方政府融資平臺轉型發(fā)展路徑探析[J].納稅,2018,12(34):205,207.

[7]封北麟.地方政府投融資平臺的財政風險研究[J].金融與經濟,2010(2): 4-7.

[8]夏英俊,李元.債券評級的一種方法——主成分分析法[J].廣州大學學報(自然科學版):2005(1):26-28,45.

[9]夏敏仁,林漢川.企業(yè)信用評級——基于國外經驗的中國體系研究[M].上海:上海財經大學出版社,2006.

[10]艾仁智,楊世龍,王金磊.城投公司信用評級方法的比較與思考[J].清華金融評論,2019(7): 37-39.

[11]王博森,呂元稹.隱性還是顯性? ——地方政府在城投債定價中的角色研究[J].會計與經濟研究,2016,30(4): 43-60.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00