融資租賃業務的涉稅會計處理探討

2022-04-20 09:25:24左家飛

中國注冊會計師 2022年4期

關鍵詞:融資

| 左家飛

融資租賃是指出租人根據承租人對租賃物件的特定要求和對供貨人的選擇,出資向供貨人購買租賃物件,并租給承租人使用,承租人則分期向出租人支付租金。在租賃期內租賃物件的所有權屬于出租人,承租人擁有租賃物件的使用權。租期屆滿,租金支付完畢且承租人根據融資租賃合同履行全部義務后,標的物一般歸承租人所有。為規范融資租賃核算,財政部發布了《企業會計準則第21號——租賃》及應用指南,但只在不考慮稅收的情況下明確了如何處理,沒有考慮到涉稅處理及業務變更對稅收的影響,注冊會計師考試會計教材中的相關章節也沒有涉及稅收核算。而在實際中,上述業務均涉及稅收處理,致使租賃業務涉稅核算各不相同。營改增后,《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號,以下簡稱“36號文”)對融資租賃業務有明確的稅收規定,融資性售后回租按金融服務中的貸款服務繳納增值稅,而融資租賃中的直租業務按現代服務業中的租賃業務繳納增值稅,且車輛融資租賃業務還有專門的稅收政策。本文主要通過出租人的車輛融資租賃業務舉例,探討融資租賃業務的涉稅會計處理。

一、融資租賃業務稅收政策

36號文對融資租賃業務的稅收政策有以下專項規定:(1)經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人,提供融資租賃服務,以取得的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額。(2)經人民銀行、銀監會或者商務部批準從事融資租賃業務的試點納稅人,提供融資性售后回租服務,以取得的全部價款和價外費用(不含本金),扣除對外支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息后的余額作為銷售額。

二、相關業務的涉稅會計處理

(一)車輛融資租賃中的直租業務

1.只對車輛購置款進行融資

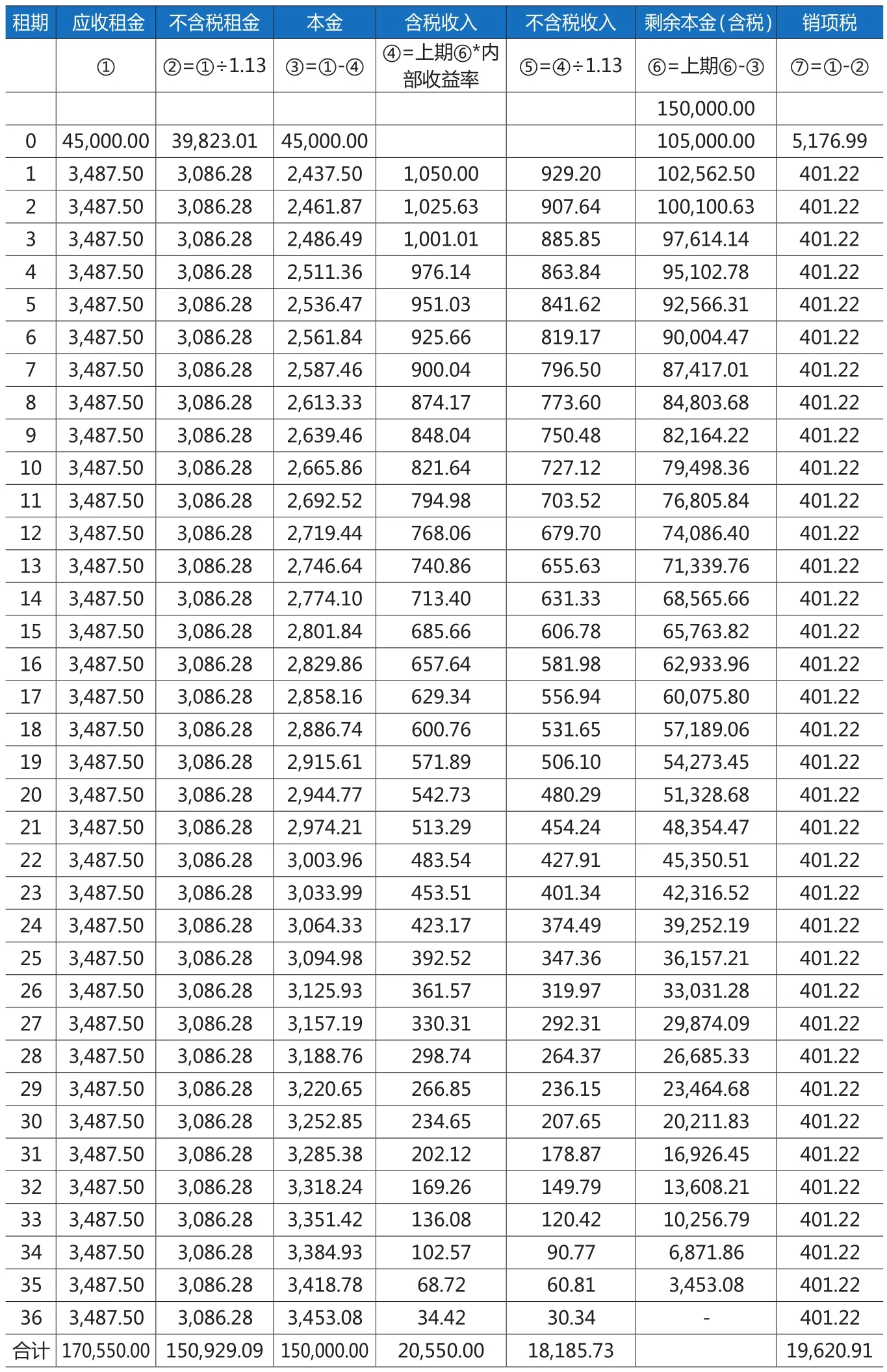

例1:20*1年1月1日,A融資租賃公司(以下簡稱“A公司”)與客戶甲就融資租賃一款轎車達成協議,協議約定,A公司按客戶甲指定的一款轎車到4S店購買后,交付客戶甲使用,車輛購置價為150,000元(含稅,稅率為13%),車輛購置稅和保險由客戶甲自行承擔,客戶甲首付30%即45,000元,租期為36個月,每月25號為還款日,月還款額為3,487.50元,到期后車輛無償歸客戶甲所有。

分析:本例為直租業務,A公司每月開具租金發票的稅率為13%;A公司應在應收融資租賃款下分設“租賃收款額”、“待確認銷項稅”和“未實現融資收益”等科目進行相關事項核算。

各期還款及收入、稅金見表1。

表1 客戶還款及租金收入明細表

相關會計處理如下:

(1)A公司購買轎車

借:融資租賃資產 132,743.36

應交增值稅-進項稅 17,256.64

貸:銀行存款 150,000

(2)將車輛交付客戶

借:應收融資租賃款-租賃收款額170,550

貸:融資租賃資產 132,743.36

應收融資租賃款-待確認銷項稅 19,620.91

應收融資租賃款-未實現融資收益 18,185.73

(3)收到客戶首付款

借:銀行存款 45,000

貸: 應收融資租賃款-租賃收款額 45,000

借: 應收融資租賃款-待確認銷項稅 5,176.99

貸: 應交增值稅-銷項稅5,176.99

(4)收到客戶第1期租金

借:銀行存款 3,487.50

貸: 應收融資租賃款-租賃收款額 3,487.50

借: 應收融資租賃款-待確認銷項稅 401.22

貸:應交增值稅-銷項稅401.22

借:應收融資租賃款-未實現融資收益 929.20

貸:租賃收入 929.20

以后各期收取租金均同上處理。

實踐中,關于“待確認銷項稅”的金額在哪個科目核算沒有明確的規定,有的企業通過“應交增值稅”科目核算,這樣會造成應交增值稅當期賬面余額與當期增值稅申報表金額差異較大,也有的客戶通過“長期應付款”科目核算,每月將當月應繳納的增值稅轉入“應交增值稅”。筆者認為在“應收融資租賃款”下設二級科目,與“未實現融資收益”一樣,作為租金抵減項在報表中列示,這樣報表中應收融資租賃款的金額即表示期末融資租賃業務不含稅的本金余額。

2.對車輛購置款和購置稅進行融資租賃

若客戶要求將車輛購置稅也一并打包進行融資租賃,則會計處理時,應考慮到購置稅可抵減銷項稅。

例2:20*1年1月1日, A公司與客戶甲就融資租賃一款轎車達成協議,協議約定,A公司按客戶甲指定的一款轎車到4S店購買后,交付客戶甲使用,車輛購置價150,000元(含稅,稅率為13%),車輛購置稅15,000元由A公司承擔,車輛保險由客戶甲承擔,客戶甲首付30%即49,500元,租期為36個月,每月25號為還款日,月還款額為3,836.25元,到期后車輛無償歸甲所有。

分析:本例仍為直租業務,A公司每月開具租金發票的稅率也為13%,根據稅收政策,購置稅13%抵減銷項稅。

(1)A公司購買轎車

借:融資租賃資產 146,017.70

應交增值稅-進項稅 17,256.64

應交增值稅-銷項稅額抵減1,725.66

貸:銀行存款 165,000

(2)其他會計處理參見例1。

3.對車輛購置款、購置稅和首期保險及車船稅進行融資租賃

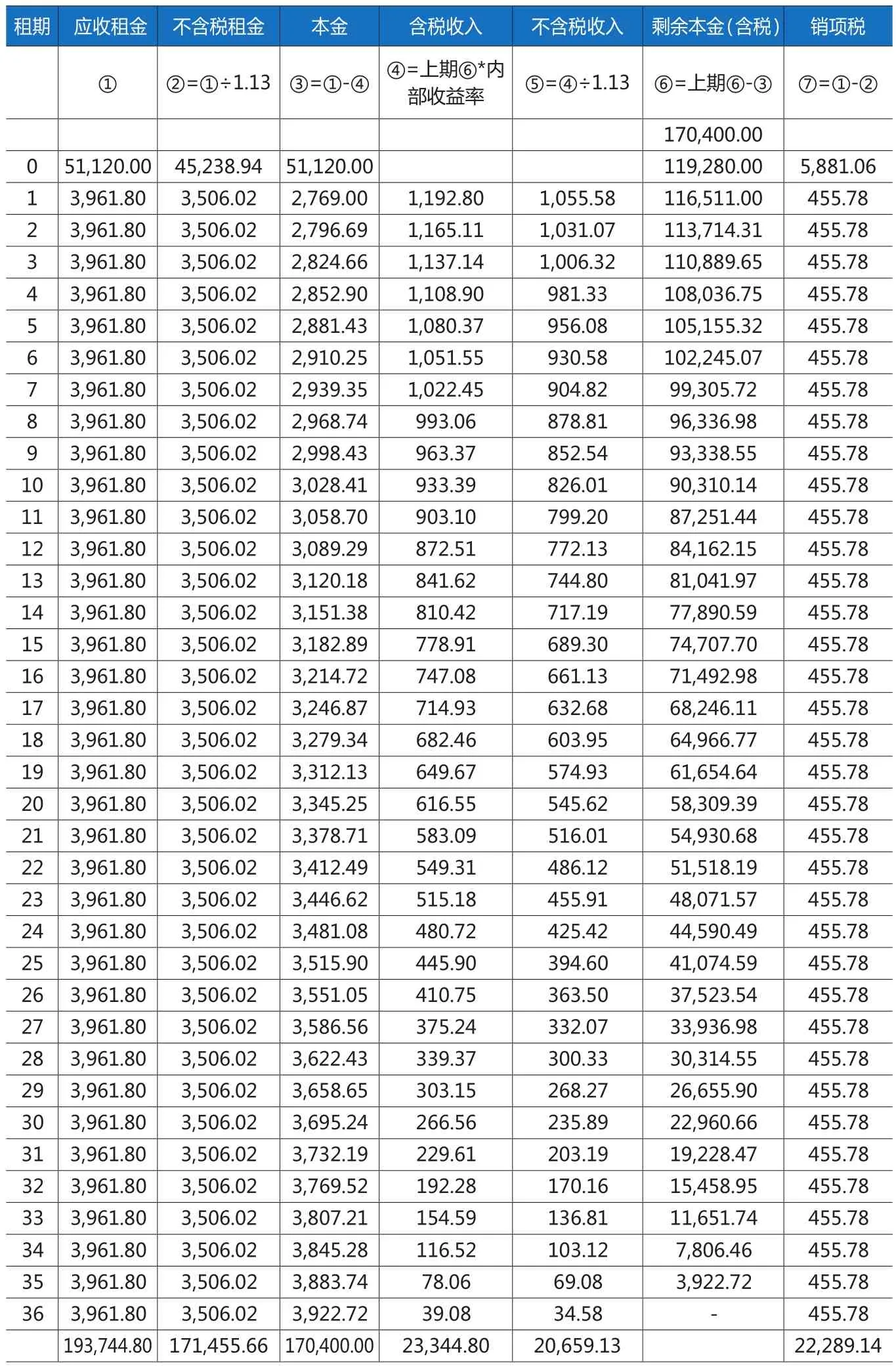

例3: 20*1年1月1日, A公司與客戶甲就融資租賃一款轎車達成協議,協議約定,A公司按客戶甲指定的一款轎車到4S店購買后,交付客戶甲使用,車輛購置價150,000元(含稅,稅率為13%),車輛購置稅15000元、首期保險5000元,車船稅400元,也一并由A公司承擔,客戶甲按全部金額170,400元首付30%即51,120元,租期為36個月,每月25號為還款日,月還款額為3,961.80元,到期后車輛無償歸客戶甲所有。

分析:根據稅收政策,購置稅13%抵減銷項稅,保險稅率為6%。

各期還款及收入、稅金見表2。

(1)A公司購買轎車

借:融資租賃資產 151,134.68

應交增值稅-進項稅(13%)17,256.64

應交增值稅-進項稅(6%) 283.02

應交增值稅-銷項稅額抵減1,725.66

貸:銀行存款 170,400

(2)將車輛交付客戶

借:應收融資租賃款-租賃收款額193,744.80

貸:融資租賃資產 151,134.68

應收融資租賃款-待確認銷項稅 22,289.14

應收融資租賃款-未實現融資收益 20,320.98

注意:此處未實現融資收益為20,320.98元,而表2中不含稅未實現收益為20,659.13元,兩者差異為338.15元,是由于進項稅的部分稅率與銷項稅不一致產生的。本例中保險費5,000元,按6%的進項稅為283.02元,按13%計算的進項稅為575.22元,差異292.20元。車船稅無進項稅,按13%計算的進項稅為46.02元,差異為46.02元,兩者差異合計為338.22元,與收益差異數相差0.07元,為各期收益四舍五入的產生尾差。對于該差異,如果金額較小,建議在產生時,直接調整當期損益,以后各期按“客戶還款及租金收入明細表”中的相應的數據核算,有利于日常會計核算。如果差額較大,則差異應在租賃期間按比例分攤,調整各期收入。

本例中采用簡化處理。

(3)調整稅率差引起的收益差額

借:租賃收入 338.15

貸:應收融資租賃款-未實現融資收益 338.15

通過上述會計處理,將未實現融資收益調整為賬表一致,租賃期內各期按表2的不含稅收入確認收益。

表2 客戶還款及租金收入明細表

其他會計處理同上。

4.客戶提前結清余款

例4:接例3,客戶甲在還款20期時,與A公司達到協議,對剩余租金提前結清,雙方約定客戶一次性支付60,000元,車輛過戶給客戶甲。

分析:由于客戶提前結清,相應減少后期資金的成本,結清還款金額一般會少于賬面應收租賃款金額,會造成收入和稅金的變動。如本例20期還款后,賬上應收租金為63,388.80元(后16期租金),未實現的融資收益為4,495.06元,待確認的銷項稅為7,292.48元,結清時的銷項稅=60,000/1.13*0.13=6,902.65元,結清收益=[(60,000-58,309.39(剩余本金)]/1.13=1,496.09元。

結清時的會計處理如下:

借:銀行存款 60,000.00

應收融資租賃款-未實現融資收益 4,495.06

應收融資租賃款-待確認銷項稅 7,292.48

貸: 應收融資租賃款-租賃收款額 63,388.80

應交增值稅-銷項稅 6902.65

租賃收入 1496.09

實踐中,還有一種情況,就是客戶在還款過程中出現違約,融資租賃公司要求提前結清,并在結清時加收違約金,這種情況下會出現結清收益大于正常還款收益,但會計處理思路同上,不再贅述。

5.增值稅率調整

會計實務中,因國家稅收政策調整,稅率發生變動,會影響到融資租賃業務收益與稅金的相應變動,出現這種情況,應在稅率變動當月,對剩余期間內的收益和稅金進行一次性調整,保持以后各期金額賬表一致。

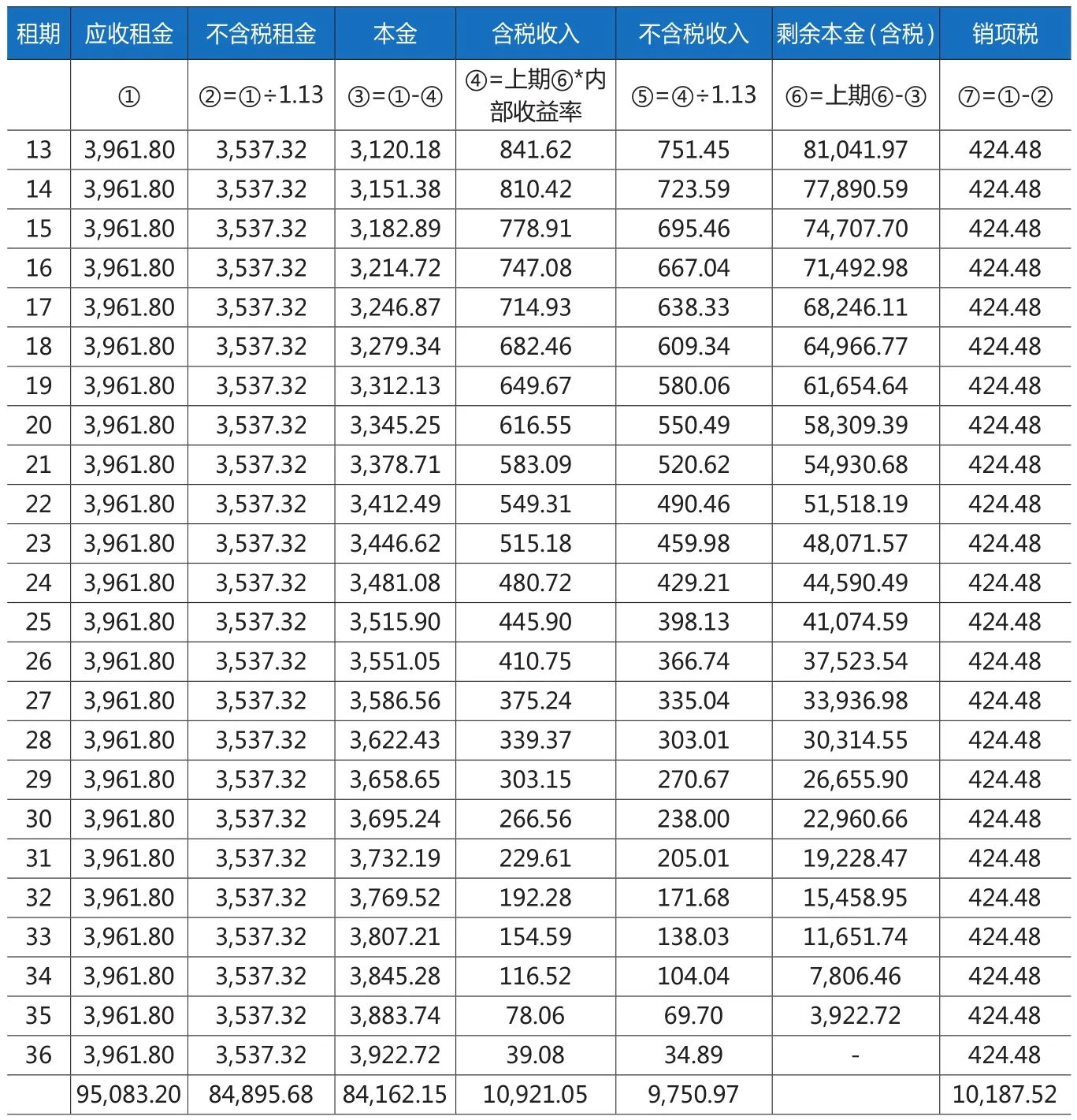

例5:接例3,假定自20*2年1月1日(即13期起),直租業務的增值稅稅率由13%調整到12%,其他不變。

分析:由于稅率調整,將企業的銷項稅減少,相應的租金收入增加,經計算,使待確認的銷項稅減少=(3,961.80/1.13*0.13-3,961.80/1.12*0.12)*24= 751.20元,其中:由于稅率變化導致利息部分的不含稅收入增加為9,750.97-9664.66=86.31元,由于稅率調整導致原本金少交增值稅為(84,162.15/1.13*0.13-84,162.15/1.12*0.12)=665(合計差異0.11元,為各期四舍五入產生的差異),對于上述因稅率變動導致銷項稅減少的應調整待確認銷項稅,因稅率變動導致不含稅利息收入增加部分應調整未實現融資收益,因稅率變動導致本金部分稅金減少應調整當期收益,同時更新客戶還款及租金收入明細表,見表3。

表3 客戶還款及租金收入明細表

借:應收融資租賃款-待確認銷項稅 751.20

貸:應收融資租賃款-未實現融資收益 86.31

營業外收入-稅率變動收益664.89(按差額調整)

6.銀行貸款利息抵稅

36號文明確規定,融資租賃業務以扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額,其支付的貸款利息可以抵減銷項稅。

例6:A公司為從事融資租業務,從銀行貸款1000萬元,本月支付銀行貸款利息108,750元。上述貸款全部用于融資租賃直租業務。

借:營業成本-利息支出96,238.94

應交增值稅-銷項稅額抵減12,511.06

貸:銀行存款 108,750

上述利息金額在增值稅申報表附表一中作為銷售額抵減項填列申報,需要說明的是,如果企業既有直租業務,也有售后回租業務,應按兩種業務使用的貸款資金金額分攤利息支付,售后回租業務使用的資金按6%抵減銷項稅。如果企業的貸款資金一部分用于融資租賃業務,一部分用于其他支出,應按融資租賃業務使用的資金對應的利息部分抵減銷項稅。

(二)汽車融資租賃中的售后回租業務

7.售后回租業務處理

由于售后回租業務只對差額部分繳納增值稅,相關會計處理與直租業務存在一定的差異。

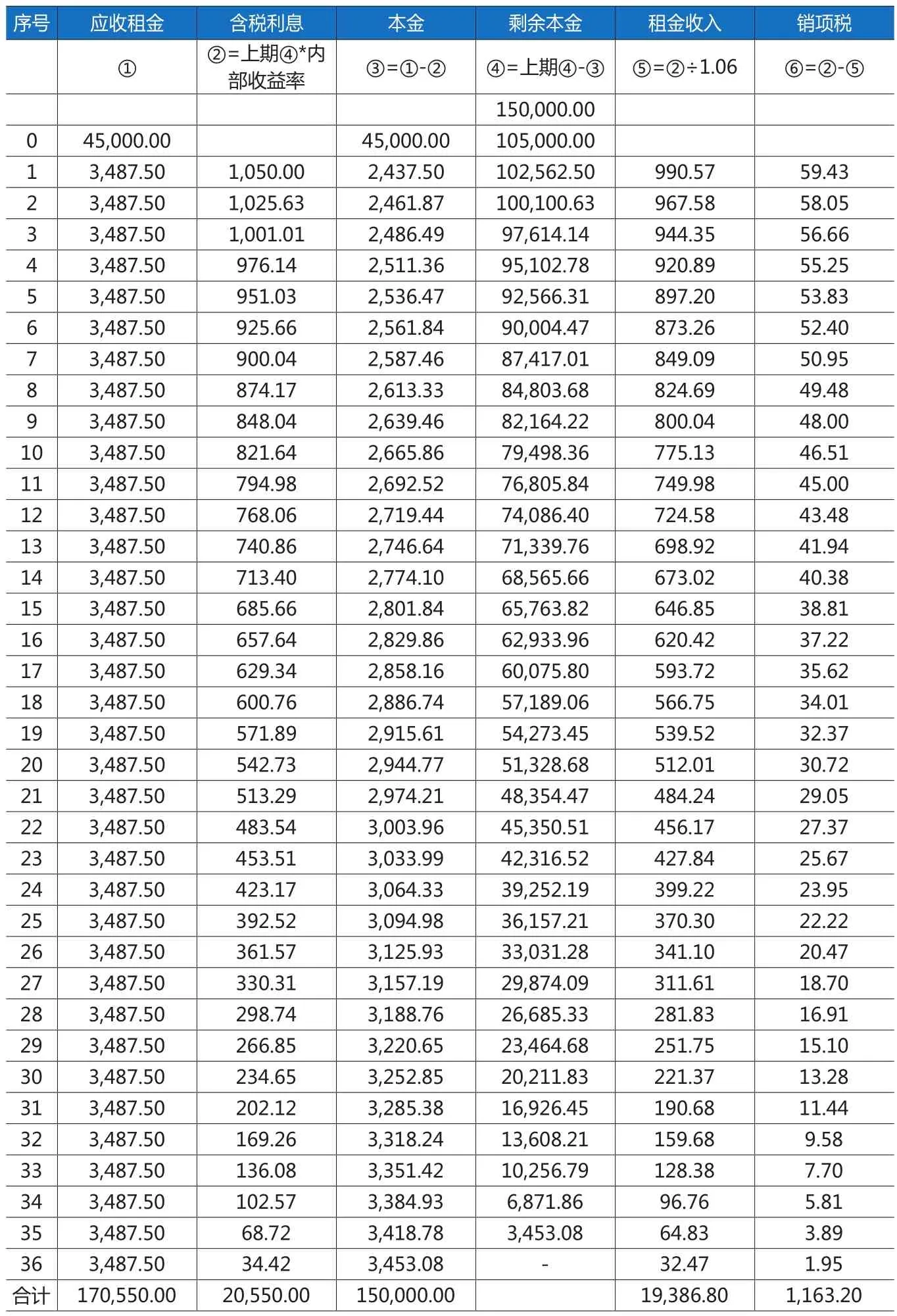

例7:20*1年1月1日,A公司與客戶甲就其擁有的一款轎車達成售后回租融資租賃協議,協議約定,客戶甲將其擁有的一款轎車作價150000元出售給A公司,同時從A公司租回該公司,客戶甲首付車款的30%即45,000元,租期為36個月,每月25號為還款日,月還款額為3,487.50元,到期后車輛無償歸甲所有。

分析:本例屬于典型的售后回租業務,A公司對利息收入部分按6%繳納增值稅。

各期還款及收入、稅金如下表4。

表4 客戶還款及租金收入明細

(1)A公司購買轎車

借:融資租賃資產 150,000

貸:銀行存款 150,000

(2)將車輛交付客戶

借:應收融資租賃款-租賃收款額170,550.00

貸:融資租賃資產 150,000

應收融資租賃款-待確認銷項稅 1,163.20

應收融資租賃款-未實現融資收益 19,386.80

(3)收到客戶首付款

借:銀行存款 45,000

貸:應收融資租賃款-租賃收款額 45,000

(4)收到客戶第1期租金

借:銀行存款 3,487.50

貸:應收融資租賃款-租賃收款額 3,487.50

借:應收融資租賃款-待確認銷項稅 59.43

貸:應交增值稅-銷項稅 59.43

借:應收融資租賃款-未實現融資收益 990.57

貸:租賃收入 990.57

以后各期收取租金均同上處理。

8.售后回租提前結清

例8:接例7,客戶甲還款20期后,向A公司申請提前結清剩余租金。經雙方協調確定,客戶一次性支付剩余租金53,000元。租金結清后,車輛無償歸客戶甲所有。

分析:和上面的直租業務提前結清類似,由于客戶提前結清,后期還款金額一般會少于賬面金額,會造成收入和稅金的變動。如本例20期還款后,賬上應收租金為55,800.00元(16期租金),未實現的融資收益為4,218.23元,待確認的銷項稅為253.09元,結清時的收益=[53000-51,328.68 (剩余本金)]/1.06=1,576.72元,結清時的銷項稅為[53000- 51,328.68 (剩余本金)]/1.06*0.06= 94.60元。

結清時會計處理為

借:銀行存款 53,000

應收融資租賃款-未實現融資收益 4,218.23

應收融資租賃款-待確認銷項稅 253.09

貸:應收融資租賃款-租賃收款額 55,800

應交增值稅-銷項稅 94.60

租賃收入 1,576.72

通過上述會計處理,以保證融資租賃業務賬實相符,賬表一致。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00