中國新消費投資的下一個十年

2022-04-19 23:06:07屈紅林

銷售與市場·渠道版 2022年4期

關鍵詞:企業

屈紅林

2022年第一季度,幾個象征性事件牽動著新消費創業圈和投資圈的敏感神經。一方面,雅詩蘭黛、歐萊雅等品牌發布了靚麗財報,幾家國際巨頭呈現兩位數增長,其中雅詩蘭黛錄得15年來最大增幅,凈利潤同比增長322%。另一方面,一批新消費品牌股價低迷,一二級市場倒掛,國貨新消費代表完美日記持續虧損,股價低迷,短短半年,市值已從巔峰時期的近千億元縮水到僅剩數十億元。從2021年下半年以來,新消費投資陷入低迷,不少投資基金的同行交流時紛紛表示“投消費投了個寂寞”,甚至一些VC的新消費團隊都轉向了醫療和科技。

新消費品牌不行了嗎

那么,全球性大公司的超級品牌是不是會繼續主宰市場?“鐵打的國際品牌,流水的新銳品牌”是否會成為常態?

要準確回答這些問題,我們不妨把時間退回到2010年前后,把我們所觀察的市場從中國延伸到這些跨國公司的母國市場,以便我們看清更大時空范圍里的趨勢。

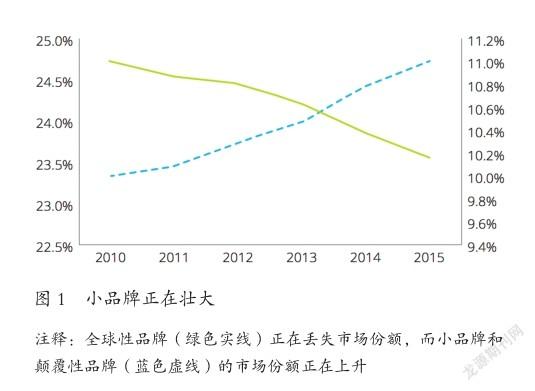

根據J.P.Morgan的研究數據,從2010年開始,全球15個大品牌的市場份額逐漸被小品牌和新品牌蠶食,全球性大公司合并后的品牌占有率大約在2010年達到高點,之后大約以每年0.5%的速度下滑,這種此消彼長的數據大約在2014—2015年開始加速,而這個時間正好與新一代消費者的出現相吻合。(見圖1)

2010年是全球第一代數字原住民開始網絡消費的時間,2014年美國的社交媒體進入繁榮期,開始了不可逆的媒體與渠道細分化。波士頓咨詢也發布過結論一致的研究,從2011年開始的5年時間,北美市場大約220億美元的銷售收入從大公司轉向了小公司,歐洲的趨勢也非常一致,小公司的市場占有率從23%上升為26%。

那么,應該如何看待巨頭今年的靚麗財報?

首先,如果考慮“大幅增長”是基于去年的集體衰退,那么這個增長并沒有那么“大幅”。其次,這樣的增長主要來自亞洲市場尤其是中國市場的貢獻,中國在疫情沖擊最嚴重時幾乎成為各大美妝時尚巨頭唯一錄得正增長的市場,而這些巨頭在歐美成熟市場依然被新銳品牌搞得相當難受,而對新銳新品的收購和對滯漲品牌的出售成了它們經營活動的重點。

如果長周期的宏觀數據是乏味的,那么美元剃須俱樂部(Dollar Shave Club)的案例或許可以帶給我們更生動的感受。創始人Michael Dubin在一開始找過包括吉列企業VC在內的很多投資者,但都被拒絕了。第一個給他開出10萬美元支票的投資人Michael Jones既不看好他與吉列的競爭,也不喜歡他丑陋的銷售網站,反倒是被他出演拍攝的社交媒體視頻創意吸引了。這條視頻在上線后48小時內帶來的流量沖垮了這個初創公司脆弱的網站服務器,給公司帶來了最初的上萬個訂單。不過,美國大陸另一邊的吉列公司的管理層對此的反應卻只如集體打了個哈欠,根本不認為這個品牌可以撼動他們,因為他們“擁有整個市場”。

然而,3年后,美元剃須俱樂部拿到了美國剃須刀市場8%的份額,而吉利的市場份額則從同期的67%直線下降到54%。2016年聯合利華以10億美元價格收購美元剃須俱樂部,這讓聯合利華一舉進入了被寶潔牢牢把控的細分市場。2017年,吉列最終只能采取被其高管稱為“核按鈕”的措施:平均降價12%,痛苦地承認自己的市場份額慘遭侵蝕。

美元剃須俱樂部的成功首先依賴于創始人的內容能力和市場洞察,這種能力帶來了創新的低成本流量,并找到了長期被巨頭忽視的消費者需求,而這樣的能力是寶潔、吉列這樣的品牌所不擅長的。其次,這得益于傳統大品牌吉列的自信,這種自信來自大品牌完美的廣告、優質的供應鏈、權威輿論的支持(美國商品測評雜志Consumer Reports一直給予吉利更高的評分),以這樣自信的眼光通常看不到任何新品牌崛起的理由,也正是因為這種強者難以避免的自信,聯合利華才有機會通過收購這樣一個新銳品牌進入剃須刀市場。

在隨后的幾年,新銳品牌主導北美市場創新方向的局面沒有任何改變,我們可以輕易地排出一大串成功挑戰者的名字:IPSY、Fenty Beauty、Morphe、Kylie Cosmetics、Glossier、Drunk Elephant……這些品牌中沒有一個是來自過去的大企業。事實證明,大企業從來不擅長創新,它們擅長的是接棒新銳品牌后進行全球化和規模化,過往的歷史足以證明這一點。但我們有理由懷疑,這樣一種續命游戲能不能在一個劇烈變化的時代順利地玩下去,就像一個商業帝國不可能永遠都有明君,他們遲早會選出一個不那么聰明的董事長(巴菲特語)。

那么,新銳品牌主導市場創新方向的局面為什么沒有在中國市場形成?尤其在美妝這個新消費的風向標市場,為什么在供應鏈和電商生態如此成熟的地方,我們還能經常看到國際品牌擁有壓倒性的優勢?

國際品牌的優勢固然有研發、供應鏈、品牌基礎等歷史優勢的慣性,也有歷史上西強東弱的消費文化挾持,但這不是我們在這里想重點討論的,我們在這里想分析的是中國的新消費投資環境對新銳品牌的影響。

為什么傳統風險投資難以推動新消費品牌

要了解風險投資行業的底色,我們就可以去了解VC的兩個源頭:科技行業和金融行業,長期以來金融行業為科技行業輸入資金,而科技行業為金融資產提供高額回報。

從風險投資興起的20世紀90年代開始,美國的軟件、互聯網等領域的風險投資就受惠于頭部企業的高額利潤,一個賽道的贏家能獲得絕對領先的地位,一個明星項目的成功能帶來極高的回報。Facebook曾經為它的早期投資人帶來了數千倍的回報,紅杉、凱鵬華盈等很多基金都是被少數明星項目所決定的,以至于那期基金后面的項目是否虧損都不是那么重要。頭部項目的高額利潤決定了VC行業的游戲規則,也決定了傳統VC行業做項目的幾個基本原則。

1.聚焦頭部。在某一賽道廣泛播種,一旦發現某一賽手出現贏家跡象就一路加倉,以資金推動其頭部的確立,對沒跑起來的項目絕不眷戀。

2.風險分攤。從天使輪、A輪、B輪、C輪等進行分期投入,每次投入進行一次評估,同時多家基金聯合投入,以攤薄單一機構每輪投資的風險。

3.選擇為重。美國早期科技投資有很多深入研究產業并有廣泛產業人脈的投資人,但在中后期,機構不需要特別懂一個行業,不需要為被投企業提供太多的產業資源和介入運作,主要依靠的是賽道研究和看賽手的眼光。

當中國年輕的基金行業沖入新消費賽道時,多數基金更多地借鑒了美國金融業的模式而不是硅谷科技VC的基因,基金管理人大多來自金融資管領域,通俗地說他們是一批距離錢更近的人,而不是距離產業資源更近的人。資金的來源決定了大部分VC從一開始就缺乏硅谷那種科技大佬參與的底色,也缺乏深厚的產業協同愿景。追求資本回報最大化成為首要目標。

當傳統資本以聚焦頭部思維去尋找超級頭部項目時,他們首先發現的是這類項目特別稀缺,而且新消費頭部企業的市場地位,遠遠沒有互聯網平臺和醫藥產業頭部企業那么穩固,整體的競爭格局要復雜得多。“太難投了”是很多VC投資人的第一感嘆。

以真格基金的兩個非常成功的早期項目為例,找鋼網和完美日記(逸仙電商)都創造了超百倍的回報。真格基金2012年首次投資的找鋼網依然是這一賽道的重要玩家,但5年后投資的完美日記卻已經歷市場的巨變,在真格基金還沒有退出的情況下,逸仙電商估值已跌至高峰時的10%不到。很多明星消費品品牌項目與這一狀況類似,它們的市場占有率遠低于醫藥行業和互聯網平臺公司。

很多觀點認為,出現這一狀況的原因是這些新消費品牌專注于流量獲客,而非品牌建設。但這恐怕不是最根本的原因。

真正的原因在于超級品牌的壟斷地位正在下降。從全球千禧一代消費者開始的媒體接觸習慣變化,讓更多的品牌有可能直接通過社交媒體與消費者溝通,加之供應鏈和全球電商生態的發展,創立一個品牌的壁壘大大降低,消費品品牌的數量比以前大幅增加,內容產業也成為一個全民都可以參與的產業。

這意味著新消費品牌的未來競爭更激烈、注意力更細分、品牌迭代更動蕩。當品牌和內容(流量)游戲的參與者都在迅速增加,流量價格必然開始高企,品牌護城河也必須不斷夯實。當埃隆·馬斯克公開質疑巴菲特的“品牌護城河”理論已經過時的時候,高瓴的創始人張磊只是蜻蜓點水地提到了“有人說意見領袖能輕易地改變消費者對品牌的信心”。整個風險投資圈基本還沿著網約車的頭部形成模式推動著新消費品的頭部,從最開始的投資為研發、投資為市場占有率到投資為品牌的方向激進地前進。

需要消除的一個普遍誤解是,很多品牌認為資本喜歡用錢換擴張,而我所認識的一線投資人幾乎對不可持續的流量模型都抱有天生的警惕,他們很多都是品牌終局的信徒,他們更愿意相信“品牌的排序一旦形成是很難改變的”。他們中也有不少人在真誠地幫助創業者抵達品牌的終局。一位在互聯網領域斬獲頗豐的知名投資人跟我聊了數小時關于消費品品牌“舍命狂奔”理論,她在投后支付了很多費用請來定位專家給創始人上課,告訴他們怎么花足夠的錢舍命狂奔至市場領導品牌。最后,我不得不分享了自己的看法:依靠定位加營銷投放的舍命狂奔是一個過時的模型,缺乏品牌內容支持的狂奔并不一定能拉開與對手的距離,這種戰略模型不一定能狂奔不到贏家通吃的頭部,消費品的競爭終局也沒有那么強的壟斷性。

新消費投資領域未來十年的演化方向

當我們討論傳統VC在新消費投資領域未來十年的演化方向時,不妨先來討論與演化相關的三個基本問題。

問題一:資金還是稀缺資源嗎?

事實上,我們看到的多數具有持久力的消費品品牌只經歷過極少輪次的融資,甚至沒有融資。以讓紅杉資本獲得320倍回報的貝泰妮為例,其上市前僅經歷一輪融資,其他一些消費品上市公司創始人通常是向市場融資的高手,多數在規模化前沒有融資行為。因為消費品并不像醫藥、軟件企業需要高風險的海量研發投入,也不像互聯網需要以小團隊博取全國或全球市場,消費品的天然是向市場直接獲取資金的產業。

如果創業者在一開始就缺乏依靠產品和品牌魅力獲客的能力,更多的資金資源往往意味著更少的創造力和更高的營銷費用率。一個靠才華和方法主導的創新領域是非資源堆砌型的,不可能靠資金去推動成功。一旦消費品創業者嘗到一輪輪融資的滋味,他可能會失去消費者這個真正的焦點,而不得不按照每一輪次的規則去把自己的公司變成一個越來越“共識化”的平庸企業。一個新消費創業者先天必須具備的條件是才華和認知演進能力,僅靠這兩項能力已經足以啟動一個成功的創業,即便創業者一開始缺乏資金,他們往往也能靠服務賺到啟動資金。

資金可能提供的是一個加速選項,比資金更重要的是信息和圈子,因為合適的交流對象能讓人找到正確的做事方法。可能很多人知道瓦特發明了蒸汽機,從而推動工業革命。但很少有人知道瓦特是月光社的成員,而他的投資人博爾頓是月光社早期的發起人之一,月光社會聚了一批當時英國頂尖的科學家,包括提出進化論的達爾文,以及瓷器大王韋奇伍德、美國國父同時也是科學家的富蘭克林。瓦特并非一個搞獨立發明的民間愛好者,他在月光社不僅獲得了資金,還獲得了不少主流科學家的幫助,他的蒸汽機理論計算的細節經過熱力學家布萊克協助。很多領域的成功者往往來自相互影響的某一圈層,因為他們在高質量的交流中能感受到方法的力量。

問題二:產業老玩家的優勢與劣勢是否可以通過投資轉換?

如何讓創始人與優秀的圈層互動是早期投資的關鍵要素。很多新消費品牌原以為可以輕易顛覆上一代企業,但經過幾輪折騰以后,卻驀然發現很多行業的老運動員依然屹立不倒。這是因為消費品不像醫藥企業,一個零銷售的新藥或新療法獲批后價值可猛增至上百億美元,可以完全取代上一代療法;也不像硅谷的互聯網企業,十多人的團隊就可以布局全球市場。

消費品的研發、供應鏈、品控、線下渠道體系龐大,新企業難以在短期內積累起成建制的團隊。每一個新興企業把所有的中后臺部門全部建立起來,是不經濟的,也是沒有必要的。這就為未來大企業與新興企業的合作提供了一種可能:大企業利用自己的研發、供應鏈、品控等中后臺能力,為新興企業提供協同加速平臺。未來大企業也將會越來越感受到這種需求的迫切性,品牌的細分趨勢讓大企業不得不管理越來越多的品牌,這對傳統的職業經理模式提出了挑戰,今年不少大企業都爆出的電商團隊腐敗問題,本質上難以完全通過加強管理杜絕,更需要在電商和內容運營環節創造自我驅動和自我管理的機制。

我們可以做個大膽的預測,在經歷幾年的摸索期后,未來消費品上市公司的主要投資方向可能不是“投資為并表”,因為產業出生的它們很難算得過來這種并購方向的賬;也不是醫藥、上游原料企業的“投資為研發”,消費品平臺企業對如何上量擴充規模已經有一套成熟的方法,它們不好解決的是在若干關鍵細分市場建立產品和內容的持續迭代輸出能力,以及找到與它們中后臺能力可以結合的團隊的能力。未來消費品公司的主要投資并購方向很可能是“投資為團隊”,它們尤其需要那些介于職業經理和野生創業者中間的操盤團隊,而產業創始人也需要一種介于高管(缺乏自主創造空間)和野生創始人(缺乏中后臺資源)之間的發展空間。

過去ODM(原始設計商)和OEM(原始設備制造商)是服務模式掙的是現金,最近有不少供應鏈企業家開始與我們探討利用供應鏈能力對新銳品牌進行股權參與,因為他們看到新興品牌在他們客戶中的占比越來越高,希望能分享他們的成長成果。其實近幾年在北美崛起的DTC(直面消費者)品牌很多都有ODM和OEM企業的股權參與,我們判斷“制造即投資”的模式將會越來越盛行,這一模式在美元剃須俱樂部中得到了驗證,專業的供應鏈企業在美元剃須俱樂部中的參與極大提升了這個品牌的復購率。同時,在與品牌的股權合作中,供應鏈企業也避免了供應鏈資產的估值過低問題。與此模式類似,我們最近也看到越來越多的研發企業、MCN等專業機構參與到新興品牌企業中,提供的服務也從原來的ODM方案轉為整個研發呈現中心。

問題三:是尋找天才,還是與更多不完美的創業者合作?

傳統VC的模式是盡可能尋找到喬布斯、馬斯克那樣的天才創業者,優秀的頭部項目可以在一期基金其他項目全部失敗的情況下依然獲得超高回報,也可以讓一個基金管理公司“三年不開張,開張吃三年”。但在未來,專業的消費品投資公司不僅需要有判斷力,還需要建立投后產業運作能力,因為它們大概率會遇到更多不完美的創業者,而消費品大企業的持續發展也需要與很多優秀但能力體系不完備的創業者合作。每個時代都會有天才的創業者,他們是新歷史的創造者,無論是否有投資,無論是否有賦能體系,他們都會高歌向前,如果投資人有幸與他們合作,并不是因為投資人的眼光,而是投資人的運氣,但他們永遠都是稀缺的,一個社會更多的是優秀但不完美的創業者,怎么與產業資源合作補足他們的短板,提升他們的成功率,才是未來消費品投資真正應該關注的主流方向。

討論完這幾個問題,我們已經可以勾勒出未來消費品投資的大方向,新消費投資的下一個十年不能依靠傳統的金融資管機構,而更多需要產業企業家參與到新消費創業的相互賦能中。未來的消費品投資機構將更多地從資金提供者、依靠眼光的選擇者轉變為產業資源的連接者、操作者,促進產業的化學反應,依托新一代品牌主理人以現成的產業資源創造出新價值。我們已經看到越來越多的帶有產業基因的投資機構活躍在各自產業賽道上,在這個過程中,新消費的投資人需要登高望遠,但更多的時候是以創業心態與創業者并肩工作,因為消費品的價值創造固然需要才華與洞見,但消費品沒有奇跡,在一個諸神混戰、品牌多如繁星滿天的時代,很多品牌都可以固執地在夜空中閃爍,它們不會像偶爾出現的超新星那樣閃耀,但更長久的時空屬于它們。

那么,那些超新星呢?其實資本從來都不是成就超級企業的充分條件,只有天才的創業者才是,成功的品牌和牽手他們的資本從來都是少數人的游戲。

在還缺乏企業家主導投資的年代,今天多數的資本就像多數的新品牌一樣都只是平凡眾生,但這個時代正在過去,展望新消費投資的下一個十年,一批批屬于各個行業的產業資本必將走向舞臺的中央,這些投資者帶著企業家的產業情結,他們中很多都是實戰練就的戰士,也因此他們才能判斷并辨別尚未成熟的少年戰士的氣質,他們之間的結合才能促進中國新消費下一個十年的升級,讓中國企業從供應鏈走向研發與品牌,最終造就一個中國新一代品牌繁星滿天的時代。

作者:消費品投資機構磐締創投創始合伙人

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26