如果你正在為基金而焦慮,請(qǐng)看這20幅圖

2022-04-12 00:00:00

現(xiàn)代商業(yè)銀行·財(cái)富生活

2022年5期

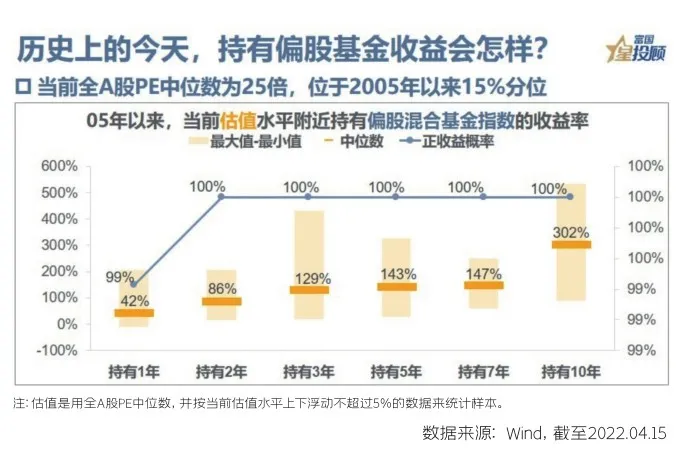

1.歷史總是踏著相同的韻腳,當(dāng)我們焦慮不安時(shí),不妨回溯過去,堅(jiān)定信心。數(shù)據(jù)為證,當(dāng)前的“低估值”是基金布局的黃金期,畢竟,買基金,買的是未來的樂觀,而非當(dāng)下的悲觀。

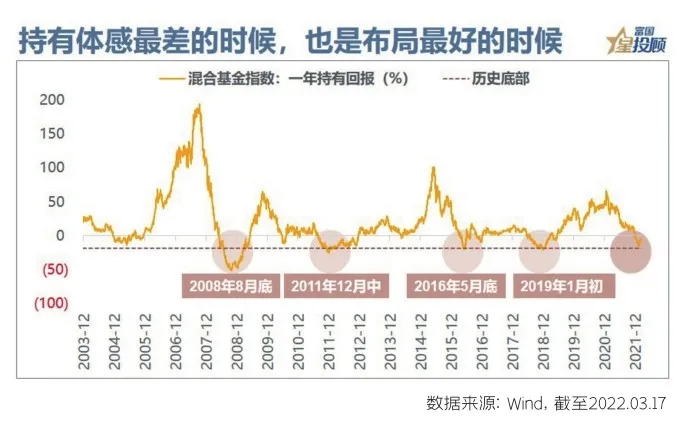

2.當(dāng)前是持有體感極差的時(shí)候,但也是布局的好時(shí)候。如果說市場像一個(gè)鐘擺,在極度悲觀與樂觀之間往復(fù)運(yùn)動(dòng),那么“混合基金指數(shù)一年期持有回報(bào)率”可以作為鐘擺上的指針。這一數(shù)據(jù)目前指向的時(shí)期,無一不是短期投資者體驗(yàn)極差,市場不斷磨底,但隨后投資收益逐步修復(fù),甚至開創(chuàng)牛市的時(shí)期。

3.在別人悲觀時(shí)樂觀,基金要買在無人問津時(shí)。基金投資不僅要有信心、有眼光、有理念、有紀(jì)律,還要有勇氣,只要熬過了最艱難的時(shí)刻,就能守得云開見月明。數(shù)據(jù)顯示,在歷次“歷史大底”前夕,新增投資者或者新增開戶數(shù)的同比增速都處于“冰點(diǎn)”水平,并具有一定的領(lǐng)先性,而當(dāng)前已創(chuàng)下近5年的新低。

4.每一次深蹲,都是為了更好地起跳。自2003年以來,偏股混合型基金指數(shù)的年化收益達(dá)到15%,并在市場波動(dòng)中不斷創(chuàng)出新高、穿越牛熊周期,而且歷史上每一次偏股混合型基金指數(shù)回調(diào)超過20%,都是分段加倉或增加定投的歷史性窗口期。

5.基金好做不好發(fā),市場低迷好建倉。一方面,基金發(fā)行遇冷往往是底部特征之一,尤其是當(dāng)月均發(fā)行份額低于5億份,是一個(gè)比較顯著的信號(hào),而當(dāng)前已連續(xù)兩個(gè)月低于3億份。另一方面,基金經(jīng)理在市場低迷之際,更容易買到“被錯(cuò)殺”的好公司,對(duì)于投資者而言,若此時(shí)買入基金,拉長時(shí)間看,持有收益及體驗(yàn)都相當(dāng)不錯(cuò),畢竟可以享受到“價(jià)值回歸”的紅利。……

登錄APP查看全文

現(xiàn)代商業(yè)銀行·財(cái)富生活

2022年5期

現(xiàn)代商業(yè)銀行·財(cái)富生活

2022年5期

- 現(xiàn)代商業(yè)銀行·財(cái)富生活的其它文章

- 歲月

- 向往

- 青玉案·和圓融先生“惜春”

- 青玉案·惜春

- 天地之間唱山曲

- 春日懷洛:惟愿故鄉(xiāng)安好,父母康健