鄉村振興戰略下新疆棉花產業SCP分析

2022-04-08 13:30:42杜家樂張同蕾

棉花科學 2022年1期

關鍵詞:新疆

杜家樂 張同蕾

摘要:鄉村振興戰略是解決農業農村農民問題的重要戰略規劃。新疆是我國最大的棉花種植區,發展好棉花產業對新疆的鄉村振興戰略起著無比關鍵的作用。運用典型的SCP分析方法,對新疆的棉花產業進行多方位的分析,包括對其市場結構、行為和績效三方面的分析,以及對其棉產業市場集中度,產品差異化和市場行為等問題的理論分析,并從鄉村振興戰略促進新疆棉花產業騰飛的角度提出了“解決棉種多雜亂問題、提升棉種質量和優化新疆棉花產業市場結構和行為”等建議。

關鍵詞:鄉村振興;SCP分析;新疆;棉花產業

中圖分類號:326.12S562

文獻標識碼:A

文章編號:2095-3143(2022)01-000308

DOI:10.3969/j.issn.2095-3143.2022.01.001

中共中央、國務院印發的《鄉村振興戰略規劃(2018-2022年)》中提出,建設現代化經濟體系的重要基礎是實施鄉村振興戰略。其中,產業興旺是重點,需要以各地豐富的資源和豐厚的文化作為發展基礎,有序開發當地擁有的特色資源,并逐漸做大做強當地優勢特色產業,使得利益聯系緊密的運行機制得以建立,逐漸形成具有當地特色的農業產業集群。新疆最具特色的農產品是棉花,棉花產業發揮新疆的特色優勢。在新疆,棉農的收入是農民最主要的收入來源,且近50%以上(近700萬人)的農民是棉農。由此可以看出,新疆的棉花產業在鄉村振興戰略中有著重要作用。因此,分析新疆棉花產業并提出可行性建議具有重要意義。積極響應國家號召,走鄉村振興戰略,不僅可以讓新疆實現棉花產業的發展、形成特色產業集群,還可以優化棉花產業結構、實現新疆經濟可持續增長。李娜,等(2020)站在三農的角度研究新疆的棉花產業,發現新疆棉產業存在不利于鄉村振興的弊端,因而從中尋找出路,提出打通農民的信息戰、提高農民的整體素質以及完善農業的配套建設的措施。程文明,等(2019)發現新疆棉產業提質增效的發展對鄉村振興起到了重要的作用,并分析了目前新疆棉產業面臨的困境,針對性提出實現提質增效措施2)。王桂峰,等(2019)結合國內外棉花產業形勢,剖析了山東省棉花產業鏈,提出了山東棉花生產發展與棉花產業振興的思路和措施3)。尚麗麗,等(2014)運用SCP框架,對山東棉花產業進行了有效的分析,結果發現山東的棉花產業存在著集中度高但是差異化不明顯的現象,且棉紡企業存在著企業壁壘,在此基礎上提出了優化棉產組織結構的相關對策,來推動棉花的產業化經營4。綜合來看,學者多數側重研究鄉村振興對其他產業的發展,或用SCP研究農業產業的發展,但缺少用SCP框架分析與鄉村振興建議的結合,因此,作者用SCP方法細致分析新疆的棉花產業,并從鄉村振興戰略的層面提出可行性建議。

1新疆棉花產業的現狀

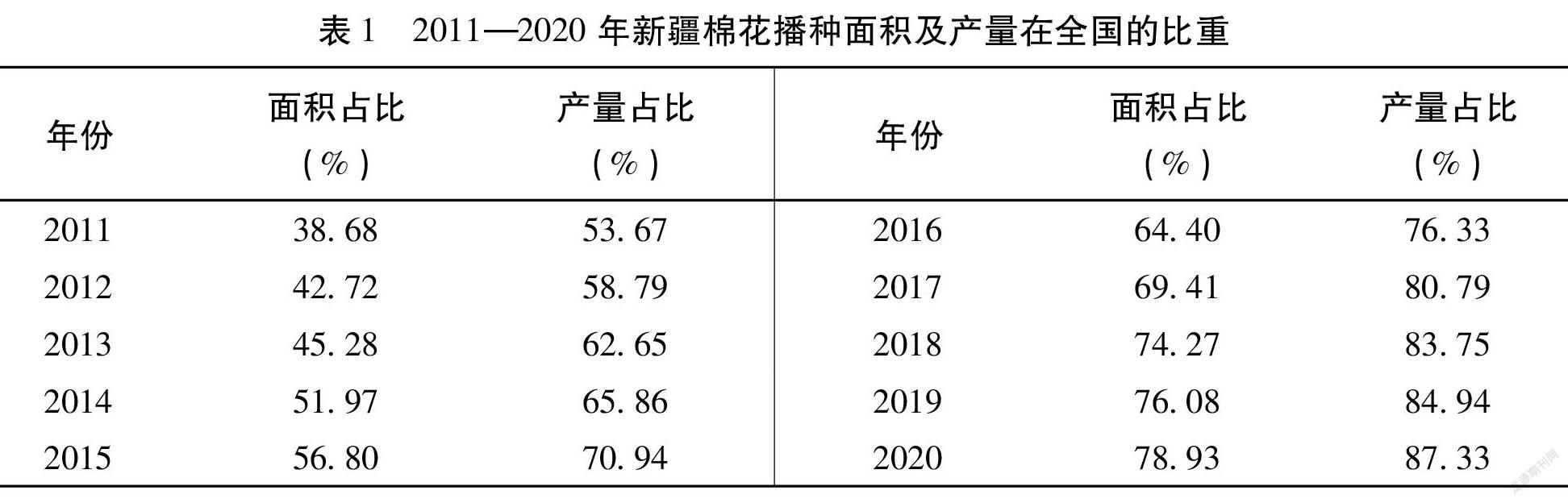

1.1新疆的棉花種植面積和產量

從種植面積來看,新疆在全國棉花播種面積的比重,2011年為38.68%,2012-2019年呈逐年上升態勢,到2020年為78.93%(詳見表1)。說明新疆的棉花種植占據著重要的地位。從總產量來看,2011年新疆的棉花總產量占全國的比重為

53.67%,2012-2019年也是呈逐年增長態勢到2020年為87.33%(詳見表1)。由此可以看出,新疆的棉花總產量占據全國的大半壁江山,無論是在總產還是單產,無論是種植面積還是商品調撥量,都連續26年穩居全國第一。這既保障了全國棉花資源的供給,也保障了新疆的本地就業。

1.2新疆棉花產業存在的問題

1.2.1品種既多又雜亂

在影響新疆棉花生產的眾多因素中,最主要的問題是“多雜亂”的品種問題,然而決定棉花內在品質的重要因素又是品種,并且在擁有廣闊的地域和多樣性生態的新疆,對棉種的要求也不盡相同,這就在一定程度上提高了對棉種的要求。

新疆棉花品種“多雜亂”主要原因:一是品種管理制度不完善,未審定的棉種在市場流通現象普遍存在;二是新疆培育出的棉種質量參差不齊,只注重經濟利益,不注重棉種的繁育、推廣以及創新能力;三是新疆擁有遼闊的地域,且在地域上的人口分布較為分散,導致對棉種的市場管理難度大。多重因素導致新疆棉種“多雜亂”現象進一步惡化,因此棉種問題需要妥善解決。

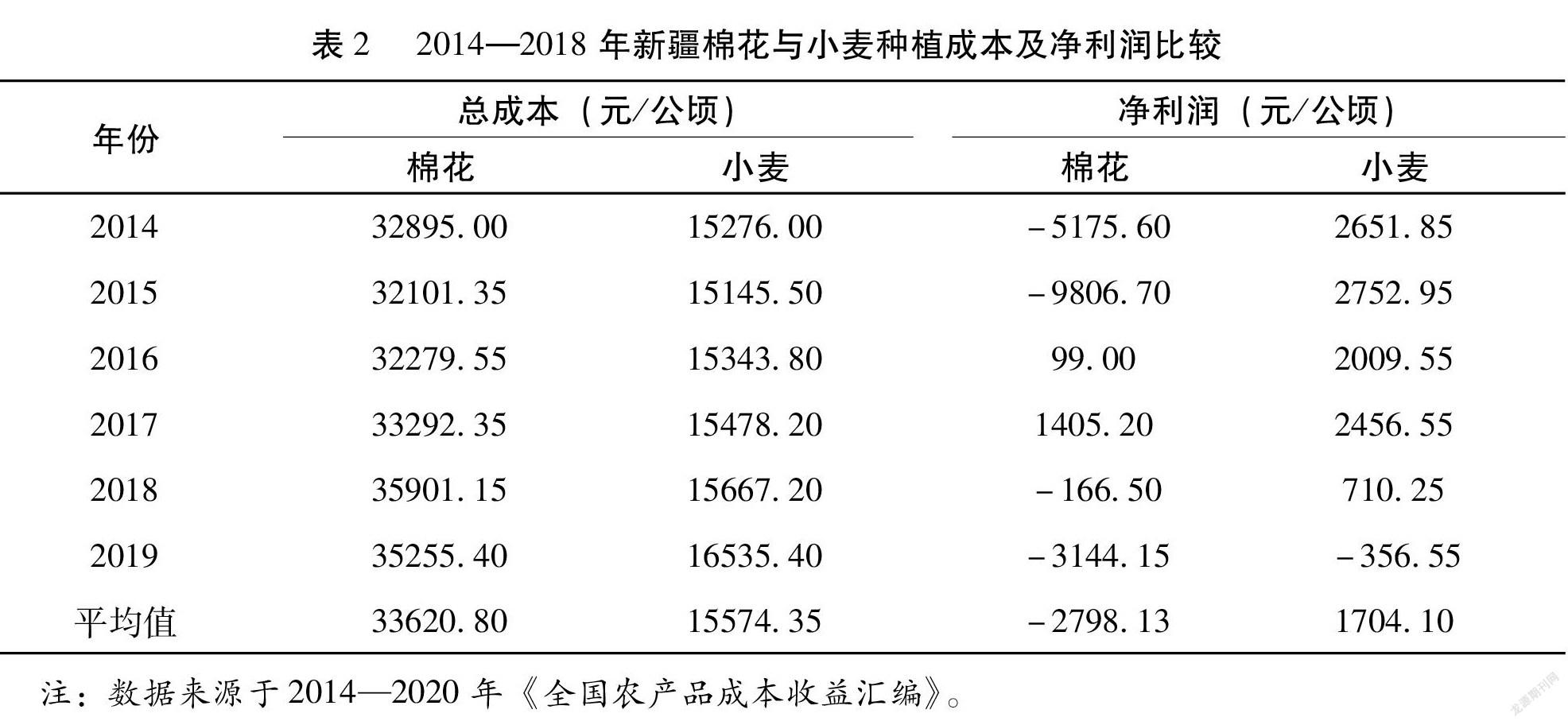

1.2.2棉花生產成本高

對于新疆兵團而言,其機采棉種植成本為21945元/公頃,其中的生產成本、人工成本、機械作業成本和其他成本分別為12195元/公頃1725元/公頃,6270元/公頃和1755元/公頃,這些成本在棉花的種植成本中所占的比值分別為55.6%、7.9%、28.6%和8.0%。從整體上來看,化肥占比為22.9%,比重最大,其次是水電費和機械拾花費,分別為16.3%和12.9%。如果再考慮7170元/公頃的租地費用,新疆兵團的機采棉種植總成本為29115元/公頃[6]

從表2可知,2014-2019年新疆種植的棉花平均成本為33620.80元/公頃,作為新疆第二大農作物的小麥的平均成本為15574.35元/公頃,棉花的種植成本是小麥的兩倍多。

從凈利潤的角度觀察,此起彼伏的價格使2014-2019年新疆種植棉花的凈利潤呈現出大起大落的不穩定現象,平均為-2798.13元/公頃,以2015年的-9806.70元/公頃最低,2017年的1405.20元/公頃最高,2019年還是虧損,為-3144.15元/公頃。而對于同產地同期間的小麥來說,每年凈利潤變化幅度較小,不存在大起大落的趨勢,2014-2019年的凈利潤平均為1704.10元/公頃,遠遠高于棉花的凈利潤。

1.2.3從業人員技術素養不高

在新疆目前從事種植棉花種植的勞動者中,普遍存在著年齡大、技術水平不高,并且接受新知識的能力差。目前新疆棉花種植業對年輕人的吸引力低,使得棉花產業缺少大量的人才,造成了棉花產業的人才短缺。24D4F802-07DE-49A7-9AA4-9898777CBAA0

2新疆棉花產業SCP分析

2.1新疆棉花產業市場結構分析

產品差異化、市場集中度、規模經濟以及企業進入和退出壁壘等都是衡量市場結構的因素,一般采用市場集中度和產品差異化兩個因素來反映棉花市場結構。

2.1.1市場集中度

按照貝恩的對市場結構的劃分,可以分為以下幾種類型:CR4小于30%或CR8小于40%的市場結構屬于競爭型。與競爭型相反的是寡占型,在寡占型中,若CR4大于等于50%且小于65%,或者CR8大于等于75%且小于85%則屬于市場類型中的寡占Ⅱ型,也可以稱之為中上集中寡占型;而CR4大于等于71%且小于75%或者CR8大于等于85%的屬于市場類型中的寡占I型,也可以稱之為高度集中寡占型。

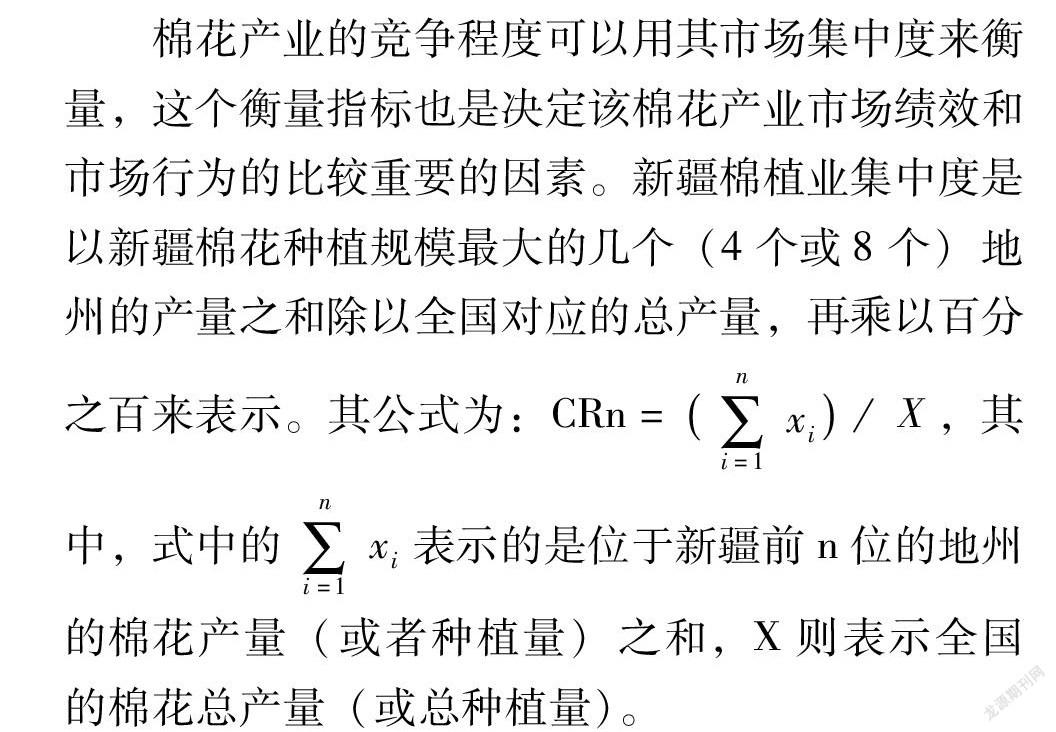

棉花產業的競爭程度可以用其市場集中度來衡量,這個衡量指標也是決定該棉花產業市場績效和市場行為的比較重要的因素。新疆棉植業集中度是以新疆棉花種植規模最大的幾個(4個或8個)地州的產量之和除以全國對應的總產量,再乘以百分之百來表示。其公式為:Cm=(日)/X,其中,式中的∑x:表示的是位于新疆前n位的地的棉花產量(或者種植量)之和,X則表示全國的棉花總產量(或總種植量)。

運用棉產量(總產)和棉植量(種植面積)這兩個指標,來計算和分析新疆棉產業的集中度,計算結果見表3。由表3可以看出,新疆棉花在2010年種植面積的CR4為15.30%,CR8為18.60%,均未超過30%;新疆棉花產量在2010年的CR4為20.60%,CR8為25.70%,也均未超過30%。根據貝恩劃分的標準來看,新疆的棉花產業在2010年時屬于競爭型市場,集中度不高,此時全國棉產地種植相對均衡。新疆棉花種植面積在2017年的CR4為44.50%,CR8為53.40%,相比2010年集中度逐漸上升;棉花產量在2017年的CR4為49.92%,CR8為60.64%,其中CR8超過了60%。按照貝恩對市場類型的劃分標準,該年份的市場屬于寡占Ⅱ型。此時的市場集中度較2010年上升明顯,并且打破了全國棉花種植相對均衡的局面。這是因為在2017年時中央3號文件提出了針對新疆生產建設兵團棉花產業改制問題的政策要求,使得兵團結合其實際情況,就棉花產業進行改制,并取得了良好的效果。新疆棉花種植面積在2018年的CR4為39.57%,CR8為47.74%,新疆棉花產量在2018年的CR440.28%,CR8為49.30%,相比2017年,面積和產量的集中度均有所下降。2019年無論是棉花種植面積,還是棉花產量的CR4和CR8,均與2017年變幅不大,基本持平。新疆棉花產業集中度在2017年達到峰值,以后趨于穩定,規模優勢逐漸顯現,但存在前期不穩定,后期規模優勢顯現不太明顯的局面。

2.1.2產品差異化

雖然新疆棉產業的地位愈發重要,但是存在種植面積大、產量高、品質低的問題。對于新疆棉花品質差的主要原因是其種植中存在品種“多亂雜”現象以及收購等級混亂和加工工藝不完善等。在產品差異化上有以下兩個主要問題。

一是原棉纖維缺乏層次,品質單一。紡織技術隨著經濟的發展而逐漸進步,市場對于棉紡產品的品質要求也逐漸在提高。近年來新疆雖然擴張了棉花規模和提高了棉花單產,但忽視了棉花的內在品質。種植品種的“多亂雜”導致棉纖維的一致性較低、馬克隆值增大、可紡性降低,進而導致棉花品質滿足不了棉紡企業的需求。新疆原棉的纖維長度平均集中在28mm左右,層次缺乏,較為單一,滿足不了棉紡企業要求的23~28mm的區間;新疆原棉的馬克隆值在3~5,一致性較差,也不滿足棉紡企業要求的3~7的區間[7]。

二是區域主栽和主導品種實現困難。在新疆的棉花生產中,棉花品種多又不分纖維類型的現象普遍存在于同一區域中。目前存在四種主要的生產組織形式。第一種生產組織形式是新疆生產建設兵團,主要存在著棉農生產積極性差和缺乏創新的問題;第二種生產組織形式是地方農民合作社;第三種生產組織形式是植棉大戶,他們具有較強的組織能力和管理能力,能自覺接受新知識和新技術,但是他們的規模化能力有限、抗風險能力差;第四種是普遍存在于南疆的較為傳統的散戶,這些散戶種植棉花的規模較小,效率低下且品質較差。因此新疆維吾爾自治區從2020年起,開始實施新的“一主兩輔”用種模式,逐步引導提高棉花質量,進而使棉花產業向高質量發展。

2.2新疆棉花產業市場行為分析

市場行為是為了獲得更高的市場占有率和更大的利潤,企業主體會在充分考慮市場的供求關系和其他企業關系的基礎上適應市場,并按照其要求,進行調整戰略和策略的行為。由于市場結構從狀況和特征兩方面約束著企業的市場行為,與此同時,市場結構又受市場行為的反作用,從而影響著其狀況和特征。

2.2.1品牌宣傳

中國已經隨著互聯網的盛行正式進入品牌時代,用戶通過使用品牌產品,逐漸形成對品牌的忠誠度,從而重復購買該品牌。據相關統計,企業在品牌形象上每投1美元,就會獲得227美元的收益。“新疆棉花”事件讓我們知道,事實上新疆的棉花產業并不缺好產品,缺的是對新世代的品牌營銷能力。但是,目前新疆棉花行業的優質服務和品牌的發展在基礎上相對比較薄弱,知名品牌還比較滯后,且在國際市場上我國的知名品牌較少,沒有樹立起“中國制造”的品牌大國形象[7]。

2.2.2機構擴張

截止到2002年底,新疆棉花新體制加工企業有814家、985條生產線(其中,新疆兵團293家、459條生產線)。隨著國家的政策引導,產能逐漸趨向產地。新疆作為中國的棉花主產地,在2020年,公檢量在全國占比為97.53%,棉花總產量在全國占比88.78%。雖然“中國棉花看新疆”的局面已全面形成,但是其生產優勢并沒有充分發揮出來,存在市場競爭力低且附加值低的現象,這將會影響新疆尤其是南疆地區的脫貧攻堅和鄉村振興8)。因此,需要擴大棉花產業機構在資本上的投入。24D4F802-07DE-49A7-9AA4-9898777CBAA0

2.2.3人才競爭

在新疆整個棉花產業領域的產業流程中,棉花從業人員的學歷層次差距較大,人員結構也并不合理,因此需要提高相關從業人員的文化素質。

2.2.4服務競爭

從棉花的產前方面來看,新疆生產建設兵團是以團場為基礎的棉花生產企業,該企業的專業化、組織化以及社會化經營、管理與服務系統完整,并且生產裝備先進,手段健全,屬于中國棉花生產的特例。

2.2.5價格競爭

國家在逐步完善新疆棉花目標價格政策,2017-2019年,新疆在棉花的目標價格改革方面取得了較為顯著的效果。這是新疆在農業供給側結構性方面改革的成果,既保障了棉農的收益,又發揮了市場的機制作用。能夠有效發展棉花產業鏈,促進新疆經濟的平穩發展和社會穩定發揮著極為重要的作用。

新疆2017年深化了棉花目標價格改革,2020年又完善了目標價格的改革,將目標價格水平定為1860元/噸,每三年為一個周期評估一次,根據評估的結果來調整目標價格水平。使得目標價格政策得到了進一步的完善,優化了棉花產業的價格競爭。

2.3新疆棉花產業市場績效分析

2.3.1收益與成本

2008-2018年新疆地區棉花的總產值、生產成本、物質費用和服務費用(簡稱“物服費”,下同)、用工費用、土地費用、純收益和成本收益率見表4。由表4可以看出,新疆的棉花雖然在產值和成本上呈現出整體上升的趨勢,但是成本收益率存在著較大的波動幅度,甚至在有些年份呈現出成本高卻收益為負的現象。其特點:一是各種費用呈整體上升的趨勢;二是2008-2014年的生產成本逐年上升,年均增長率為正,2014-2018年的生產成本有所波動;三是除2012年和2016年外,物質費用和服務費用呈穩步上升的趨勢,平均上升率為正;四是除2014年和2015年外收益為正值,平均收益為2979.71元/公頃;五是用工費用大多數年份是上升的,平均上升率為正,且在成本的結構中漲幅最大。因此,為了節省成本開支,投入農用機械設備刻不容緩。

2.3.2生產成本構成

在新疆2008-2018年的生產成本的比重中,物服費用和用工費用占比較大,均在40%左右,而土地費用占比較小,為17%~20%;并且物服費用占比呈小波浪式平穩態勢,用工費用呈逐年增加態勢,而土地費用呈逐年縮小態勢(見表5)。從具體年份來看,2011年和2018年的物服費占比較高,分別為47.48%和45.75%,而該兩年用工費占比較低,分別為35.05%和36.40%;2010年、2013年和2016年的物服費占比較低,分別為38.54%、38.96%和38.84%,而該三年的用工費占比較高,分別為42.89%、43.04%和43.48%。由于在2012年之后,外出務工人員的工資不斷上漲,從而導致用工費用的上升,使得用工費用在生產成本中的比重較大,甚至超過了物質費用和服務費用在生產成本的比重。

2.3.3經濟績效

新疆棉花產業的經濟績效主要是棉花種植的績效,可以從棉花總產量和單位面積產量兩個指標進行分析。新疆擁有適合種棉的自然條件優勢,且在品種開發和優化工程方面已經達到了國內領先水平,在技術突破上實現了優質和高產。如圖1所示,2011-2020年新疆棉花平均單產高出全國平均約23%;隨著新疆棉花在單產和播種面積不斷提高,其總產量在全國比重也在不斷上升,2020年新疆占比為87%。表明我國棉花供給的重要支柱是新疆。

3新疆發展棉花產業助力鄉村振興的建議

從新疆棉花產業的現狀到SCP方法的分析可以看出,該產業在棉種質量、生產成本、市場結構和市場行為上存在著較為顯著的問題。因此,針對這些問題,并根據《新疆維吾爾自治區鄉村振興戰略規劃(2018-2022年)》,提出以下建議,以助力新疆棉花經濟的騰飛。

3.1解決棉種多雜亂問題

將區域化和規模化生產與棉花主栽品種推進相結合,以解決棉花存在的品種“多雜亂”的問題。要重點推廣主栽品種的種植,要培育符合不同生態區生產需求的優質的機采棉新品種(如“中棉96A”“新陸早88號”“新陸早82號”等),要創新綠色提質增效模式,從而進一步提升棉花的整體質量[8],要加快推廣和繁育與機采棉配套專用的棉花品種,逐步擴大機采棉需要的種植規模,并堅持農機和農藝之間的相輔相成,提升采棉技術,從根源上逐步降低棉花的生產成本。

3.2提升棉種質量

嚴格控制并保障棉花的采收環節和加工環節的質量,減少出現的“三絲污染”問題,生產并加工符合紡織企業需要的優質原棉。堅持深入推進農業供給側結構性改革,堅持以質量興農和以品牌強農的目標,努力構建農業發展在質量、動力以及效率三方面的變革,逐步實現農業創新能力、競爭能力和全要素生產能力三大能力的有序提高,以期推動新疆農業在高質量上的發展和提質增效上的突破,加快新疆農業的由大變強之路。

3.3優化新疆棉花產業市場結構和行為

針對新疆棉花品牌基礎薄弱,可以借鑒出海品牌的經驗。通過借勢、借智、借力以及突出自身優勢的方式來幫助新疆棉花產業的品牌快速成長;還可以打造互聯網時代品牌,通過互聯網,使得品牌的推廣多元化,從而加強新疆的品牌競爭能力。

針對新疆棉花機構擴張問題,建議建設中高端的原棉全產業鏈基地,擴大在這方面的投資,并出臺相對于的支持棉花產業鏈發展的政策,以期新疆棉花機構的蓬勃發展。

針對新疆棉花的人才競爭問題,應開設棉花質監培訓學校,培養專業棉花質監人員,提高棉花質量的國家競爭力最后加大引進并培訓專業的棉花人才,加強棉花企業與科研院校之間的合作,加強人才競爭力。

將新疆的農業生產力布局逐步優化,按照“穩糧、促畜、優棉、強果、興特色”的要求,加快發展現代農業,將種養加一體、糧經飼統籌與農林牧漁相結合。從追求增產轉變為追求提質,并注重新疆棉花的有效供給量,不斷優化和升級新疆棉產業的結構。24D4F802-07DE-49A7-9AA4-9898777CBAA0

要立足于提升新疆棉產業的競爭能力,圍繞棉紡產業和服裝產業對棉花的需求,去優化棉花的品種結構和布局區域,逐步引導棉花優勢產區的集中化,適度發展規模經營,注重提升棉花的品質,從而進一步打造棉花品牌14)。同時降低棉花在生產過程中的成本,做到優質優價和優棉優用,進而提升棉花的經濟效益。

參考文獻

[1]李娜,趙麗娜.基于鄉村振興戰略視角的新疆棉花產業發展研究[J].山東紡織經濟,2019(01):14-16.

[2]程文明,王力,陳兵.鄉村振興下民族地區特色產業提質增效研究:以新疆棉花產業為例[J]貴州民族研究,2019,40(06):166-171.

[3]王桂峰,王安琪,秦都林,等.山東省棉花產業發展情況調研報告[J].棉花科學,2019,41(04):3-15.

[4]尚麗麗,韓若冰,胡繼連.山東省棉花產業SCP分析[J].中國棉花,2014,41(05):8-13.

[5]張賀軒,徐愛武.新疆棉花產業的現狀問題及對策[J].中國棉花加工,2020(05):18-20.

[6]曉婷.2020年中國棉花種植成本調查[J].中國纖檢,2021(03):44.

[7]胡春雷,李孝華,何錫玉,等.2020年棉花加工行業產業發展報告(上)[J].中國棉花加工,2021(01):4-15.

[8]朱華平.推動我國棉花產業高質量發展的建議[J].中國農村科技,2021,4(07):48-51.

[9]喻樹迅,張雷,馮文娟.棉花生產規模化、機械化、信息化、智能化和社會服務化發展戰略研究[J].中國工程科學,2016,18(01):137-148.

[10]弓澤宇,陳玉蘭.新疆棉花種植成本效益分析研究[J].天津農業科學,2020,26(04):32-36.

[11]新疆維吾爾自治區黨委,新疆維吾爾自治區人民政府.新疆維吾爾自治區鄉村振興戰略規劃(2018-2022年)[N].新疆日報(漢),2018-11-22(06).

[12]宋宜朔.“新疆棉花”事件后,中國品牌崛起正當時[J].銷售與市場(營銷版),2021(05):62-66.

[13]趙晶,陳軍.基于面板回歸模型的中國棉花產業國際競爭力影響因素分析[J].河北能源職業技術學院學報,2020,20(02):18-24

[14]王俊鐸,趙素琴,譚新,等.新疆植棉區2018年棉花生產概況與種業報告[J].棉花科學,2019,41(06):9-14.24D4F802-07DE-49A7-9AA4-9898777CBAA0

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

新作文·高中版(2021年4期)2021-07-14 11:55:06

環球人物(2021年8期)2021-05-06 08:00:43

音樂天地(音樂創作版)(2020年12期)2021-01-11 01:13:40

音樂天地(音樂創作版)(2020年7期)2020-09-11 06:17:18

華人時刊(2018年15期)2018-11-10 03:25:32

人民中國(日文版)(2015年10期)2015-04-16 03:53:48

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14