“斷直連”等監管新政對第三方支付影響商業銀行盈利能力的實證分析

2022-04-08 22:09:59張寧

中國商論 2022年7期

關鍵詞:商業銀行

DOI:10.19699/j.cnki.issn2096-0298.2022.07.

摘 要:近年來,我國互聯網技術不斷發展壯大,帶動了以互聯網技術為支撐的電子商務的快速發展。第三方支付作為互聯網金融的典型代表,由于其支付的便捷性以及在電子商務中起到的關鍵作用,使其對整個社會都產生了廣泛而深刻的影響。如今獲得支付牌照的機構已達兩百多家,在激烈的市場競爭下,第三方支付平臺不當操作、違規經營現象時有發生,引發一系列信用風險、市場風險。為了有效控制風險,監管機構不斷加大監管力度。在央行監管下,2019年1月14日,各支付機構已經100%實現“斷直連”和“備付金全額交付”。本文在“斷直聯”“備用金集中交存”政策落地前后,研究第三方支付對商業銀行盈利能力的影響。本文以15家商業銀行2010—2020年的半年度面板數據作為研究對象,并加以實證分析。研究發現:在新政策落地前,第三方支付對商業銀行的盈利能力產生沖擊,政策實施后,第三方支付有助于商業銀行盈利能力的提升。基于此,本文對未來商業銀行的發展提出建議。

關鍵詞:第三方支付;商業銀行;盈利能力;影響分析

本文索引:張寧.“斷直連”等監管新政對第三方支付影響商業銀行盈利能力的實證分析[J].中國商論,2022(07):-086.

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2022)04(a)--04

隨著互聯網金融的發展,第三方支付規模迅速擴大。根據市場報告,截至2021年5月27日,已獲支付牌照的第三方支付機構有228家,已注銷牌照的有39家。第三方支付平臺在資產業務、負債業務和中間業務方面與商業銀行功能重合,其發展將對商業銀行盈利能力產生沖擊。

2017年1月,央行發布《關于實施支付機構客戶備付金集中存管有關事項的通知》[1],規定自2017年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款賬戶。2018年進一步明確了相關操作細節,指出到2019年1月14日,各支付機構要100%實現“斷直連”和“備付金全額交付”。這表明,監管機構對第三方支付平臺的監管更規范、嚴格,第三方支付和商業銀行兩者之間的關系可能會有所改變,給商業銀行的發展帶來了新的機遇。

1 機理分析及相關文獻回顧

1.1 機理分析

隨著互聯網金融科技的發展,第三方支付平臺所提供的產品愈加豐富。在第三方平臺提供的業務內容中,與商業銀行業務類型存在交融之處,從而影響了商業銀行的盈利能力。商業銀行最主要的業務是資產業務、負債業務和中間業務,以下從第三方支付對這三類業務的影響機理加以分析。

1.1.1 資產業務

在資產業務方面,第三方支付的代表之一支付寶公司,推出“螞蟻花唄”這種利率低、交易便捷的短期免息貸款業務,與銀行提供的貸款相比,審核手續簡單、資金到賬及時,深受消費者喜愛。這可能會使商業銀行原本有貸款需求的客戶分流,這些客戶可能會將目光放置于第三方支付機構提供的信貸產品,進而降低了商業銀行資產業務的交易量。

1.1.2 負債業務

在負債業務方面,第三方支付平臺推出了“零錢通”“余額寶”等理財產品,此類產品操作手續簡單、認購門檻低等優點吸引了大量小額用戶的活期存款,逐步累積成為大額定期存款,使商業銀行的存款率降低。與此同時,上述存款又被第三方支付機構存放于商業銀行,收取商業銀行的利息費用,導致商業銀行利息支出大幅增加,由此對商業銀行盈利能力產生負面影響。

1.1.3 中間業務

商業銀行的中間業務是商業銀行為客戶辦理支付和其他委托事項收取手續費業務的總稱,包括支付結算類業務、銀行卡業務、代理類業務、投資理財類業務等。第三方支付機構提供了大量與商業銀行中間業務相類似的業務,不僅推出快捷支付、償還信用卡、理財基金購買等金融服務,還推出繳納生活費用、選購并繳納保險費用等生活服務。對于消費者而言,第三方支付平臺超越了時間和空間上的障礙,讓消費者隨時隨地都能操作并享受相應的服務,給人們的生活帶來極大的便利。因此,第三方支付對商業銀行中間業務的發展產生了不良影響。

1.2 文獻綜述

針對第三方支付對商業銀行盈利的影響,國內外學者從不同角度進行了研究。

認為第三方支付對商業銀行盈利能力的影響是負面的文獻綜述:李賓等(2016)[2]認為隨著第三方支付的發展,商業銀行的傳統業務受到擠壓,造成商業銀行盈利水平下滑。謝太峰(2019)[3]認為第三方支付業務具有操作便捷、手續費低的特點,這對商業銀行傳統業務產生了沖擊。張婷(2019)[4]認為第三方支付不僅沖擊了商業銀行支付結算、基金理財等中間業務,還與商業銀行爭奪客戶資源。

認為第三方支付對商業銀行盈利能力的影響是正面的文獻綜述:Onay等(2013)[5]通過實證分析得出,商業銀行采用互聯網技術進行業務革新時,例如開通網上支付,會增加業務量,表現為不良貸款率的下降和總資產收益率的上升,這說明互聯網技術的應用對商業銀行盈利能力的提升大有益處。嚴凌(2019)[6]認為第三方支付平臺的發展帶動了商業銀行支付結算業務的發展,第三方支付機構在商業銀行開立賬戶,增加了商業銀行的存款量,間接使商業銀行積累了海量客戶信息和消費數據。張栩(2021)[7]認為由于第三方支付平臺高效方便的特點,第三方支付與商業銀行進行合作同樣能帶動商業銀行減少客戶流失率,提高用戶黏性。

除了以上兩種觀點,還有部分學者認為第三方支付與商業銀行之間可能是既競爭又合作的關系,關于這方面的研究大多集中于銀行應該怎樣創新業務。陳婷婷,姜紅波(2015)[8]認為,第三方支付企業和商業銀行兩者的關系是復雜的,但并非是一成不變的。馮煜(2016)[9]認為,雖然第三方支付和商業銀行在中間業務方面存在競爭,但是第三方支付先進的金融科技水平拓展了支付渠道的業務功能,有利于商業銀行支付業務的轉型升級。聶颯、劉妤妤(2021)[10]通過模型分析,得出第三方支付的發展對商業銀行盈利能力具有沖擊作用,但是對商業銀行的非利息收入占比卻有顯著促進作用,說明第三方支付雖然影響了銀行的盈利能力,但也促進了商業銀行中間業務的轉型升級。

通過以上文獻可知:第三方支付的發展對于商業銀行而言具有雙面性,盡管商業銀行的傳統盈利模式受到了挑戰,但是受益于第三方支付的發展,商業銀行中間業務和創新能力也得到了提升。因此,第三方支付的發展對于商業銀行而言,既是機遇又是挑戰,然而整體而言,仍以負面影響為主。但是隨著2017年“斷直連”“備付金全額交付”等政策的實施,影響的機制隨之發生變化。本文擬選取2017年政策實施前后的數據,對影響機制進行了比較分析,并基于分析結果對商業銀行未來的發展提出意見。

2 實證分析

2.1 變量選取

本文選取15家銀行2010—2020年半年度數據,其中商業銀行數據來自各上市商業銀行年報,第三方支付數據來自艾瑞咨詢,國民生產總值數據來自國家統計局官網。

(1)被解釋變量:資產收益率(ROA)體現資產的收益,衡量銀行總資產的使用效率情況,表示銀行所有資產的盈利能力,比較全面地反映了銀行的盈利狀況。因此作為商業銀行盈利能力指標。

(2)解釋變量:本文分析第三方支付對商業銀行的盈利能力影響,故把第三方支付交易規模(TPP)作為解釋變量。凈息差(NIM)是衡量銀行質量發展的指標,表示某一時間段內,銀行生息資產能夠獲得凈利息收入的能力。因此把凈息差作為另一個解釋變量。

(3)控制變量:國內生產總值(GDP)同樣會影響到商業銀行的盈利能力。銀行存貸比(LDR)表示銀行貸款總額除以存款總額的比例,存貸比能夠反映銀行的盈利能力,存貸比的比值越高,代表銀行的盈利能力越好。資本充足率(CAR)是一個銀行資本總額對其風險加權資產的比率,反映商業銀行的資產遭到損失之前,該銀行自有資本承擔損失的程度,對商業銀行盈利影響重大。成本收入比(CIR)是營業成本除以營業收入的比率,銀行單位收入的成本越低,銀行獲取收入的能力越強。因此,成本收入比率是衡量銀行盈利能力的重要指標。綜上,從內部因素和外部因素兩個方面來分析控制變量的選取,選取以下控制變量:國民生產總值、存貸比、資本充足率、成本收入比。各個變量的具體解釋如表1所示。

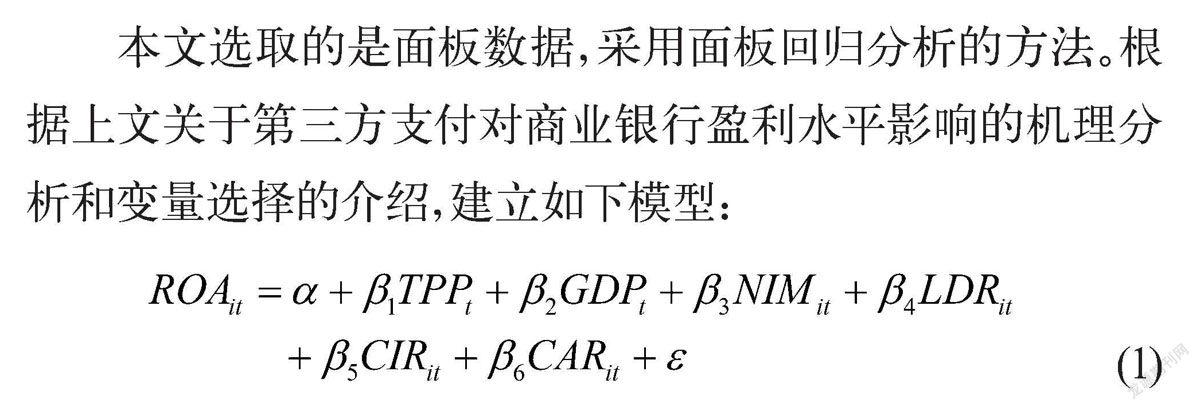

2.2 模型構建

本文選取的是面板數據,采用面板回歸分析的方法。根據上文關于第三方支付對商業銀行盈利水平影響的機理分析和變量選擇的介紹,建立如下模型:

(1)

式(1)中表示第家銀行時期的總資產收益率,表示第家銀行時期貸款總額除以存款總額的比值,表示第家銀行時期凈利息收入和全部生息資產的比值,其他符號以此類推。、…代表回歸系數,代表隨機擾動項。

2.3 描述性分析

根據表2的描述性統計可知,只有兩個變量之間存在強相關關系,分別是GDP和TPP,多數變量之間相關系數都低于0.5,相關性較弱。可能是因為外部政策環境的因素造成了TPP和GDP之間的相關性,然而,相關性分析僅表明兩兩變量之間的相關信息,并不能說明兩者之間的準確聯系,還需要進一步分析才能得出結論。因此,本文忽略了各個變量之間的異常相關性。

2.4 單位根檢驗

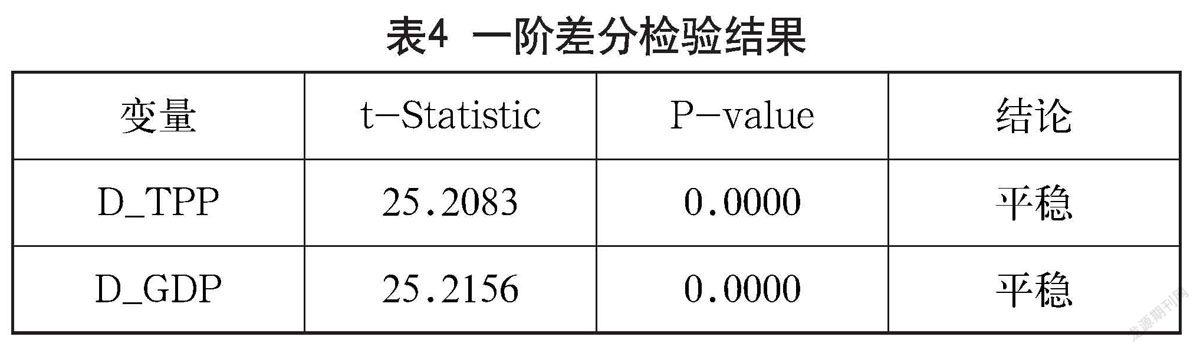

面板數據涵蓋的是2010—2020年的時間序列,為了檢驗時間序列是否具有平穩性,本文對變量數據進行單位根檢驗。檢驗結果如表3所示。

由檢驗可知,變量TPP和GDP為非平穩變量,需要進一步檢驗。對TPP和GDP的一階差分數據進行檢驗,檢驗結果顯示兩個變量具有平穩性,因此TPP和GDP為一階單整變量,可用于回歸分析。具體檢驗結果如表4所示。

2.5 F檢驗和Hausman檢驗

F檢驗和Hausman檢驗是用來選擇固定效應模型、隨機效應模型和混合效應模型的。F檢驗是用來判斷選擇固定效應模型還是混合效應模型。若檢驗值P<0.05,則拒絕原假設,選擇固定效應模型。Hausman檢驗用來判斷是選擇固定效應模型還是選擇隨機效應模型,若檢驗值P>0.05則接受原假設,選擇隨機效應模型。檢驗結果如表5。

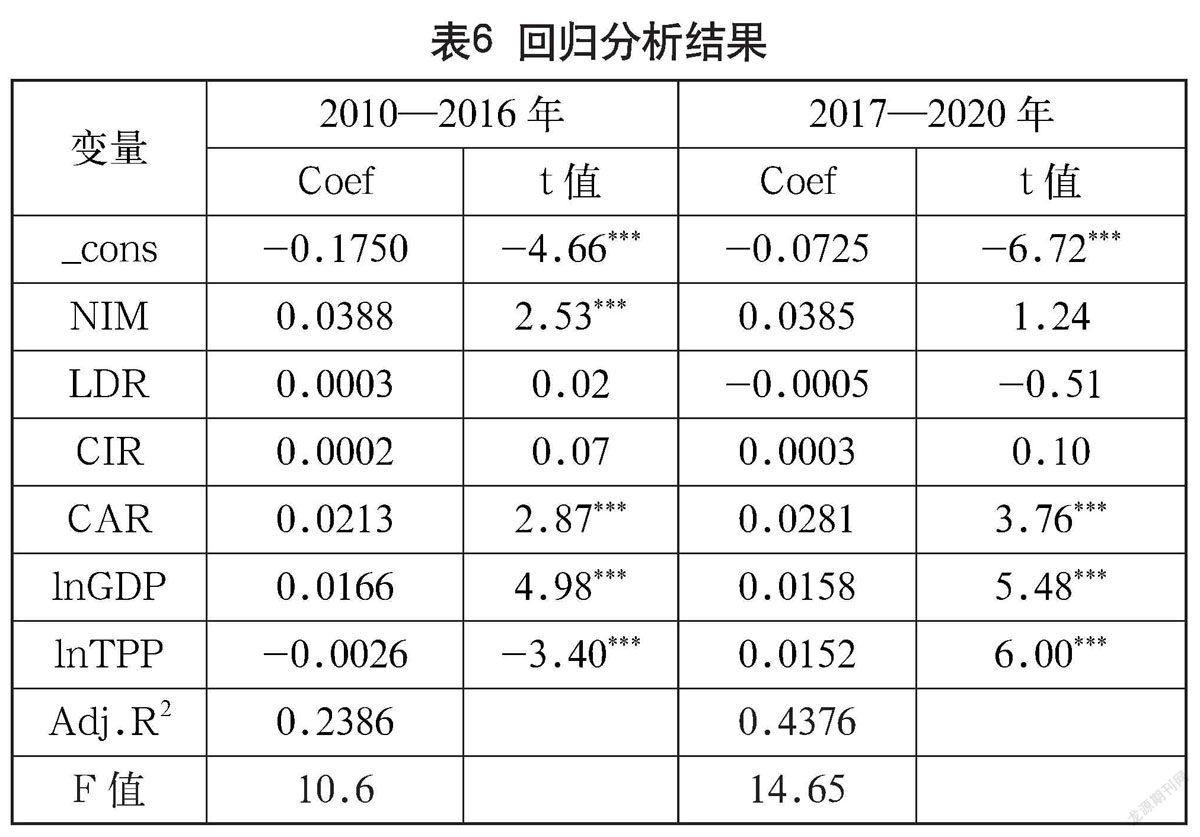

從表6可知,兩個階段模型的整體擬合優度R2分別為0.2386和0.4376,說明模型中涉及的影響因素比較全面,擬合結果可信度高。由以上兩個階段的實證結果來看,2010—2016年TPP的系數是負數,且在99%的置信區間上顯著,說明“斷直連”政策實施以前第三方支付平臺的發展會使商業銀行盈利能力下降。此外,國民生產總值和資產收益率呈正相關關系,說明國民生產總值的提高有助于提高商業銀行的盈利能力。同時,資本充足率的系數為正數,表明商業銀行自有資本的提高對商業銀行盈利能力起到積極的作用。2016年以后,TPP的系數為正數,且在99%的置信區間上顯著,說明伴隨著“斷直連”“備付金集中交付”政策的實施,第三方支付的低手續費、溢價能力高等將不占優勢,商業銀行被擠壓的盈利空間得到了回收。TPP系數的絕對值在2017年后是2017年前的5.85倍,表明新政策的實施具有良好的效果,第三方支付對商業銀行的發展產生了積極的正向促進作用。如2019年上半年,網聯平臺促成46家第三方支付機構同農村地區各商業銀行開展業務合作,促進了商業銀行業務的拓寬與盈利。

3 結語

通過以上實證研究可知,隨著“斷直聯”“備用金集中交付”政策的實施,第三方支付對商業銀行的盈利能力產生了良好的正向促進作用,該政策的實施具有有效性。未來,第三方支付與商業銀行的發展應是合作共贏的關系。據此,提出以下建議:

第三方支付平臺和商業銀行應當各自取長補短,共同發展。雖然第三方支付平臺和商業銀行在資產業務、負債業務、中間業務上存在競爭關系,但是雙方的側重點有所不同,第三方支付在用戶規模上具備更大的優勢,而商業銀行在資金儲備上具備更大優勢。雙方通過合作可以有目的地為客戶提供針對性服務,增加彼此用戶的數量,擴充業務范圍,實現雙方利潤共同增長。例如建行和支付寶的攜手合作,用戶只要通過支付寶綁定了建設銀行的銀行卡賬號,就可以獲得購物優惠券,雙方的合作增加了彼此的用戶數量。此外,第三方支付平臺和商業銀行共同開展營銷活動,可以匯集雙方客戶資源,擴大彼此的交易規模,增加客戶的依賴性,實現互利共贏。

參考文獻

新華網.支付機構備付金明年將實現全額集中交存[EB/OL].http:/.www.xinhuanet.com.fortune/2018-07/03/c_1123068956.ht

李賓,林雪,彭牧澤.第三方支付對商業銀行傳統業務的影響研究[J].商業會計,2016(16):26-30.

謝太峰,劉科.第三方支付對我國商業銀行盈利水平影響的實證研究[J].金融理論與實踐,2019(10):65-71.

張婷.論第三方支付沖擊下商業銀行的應對策略[J].河北企業,2019(10):98-99.

Ceylan Onay, Enire Ozsoz.The Impact of Internet-Banking on Brick and Mortar Branches:The Case of Turkey [J].Journal of Financial Services Re-search, 2013, 44(2):58-63.

嚴凌.第三方支付對商業銀行支付結算業務的影響[J].武漢金融,2019(1):61-64,9.

張栩.第三方支付對商業銀行的影響及對策分析[J].商訊,2021(20):71-73.

陳婷婷,姜紅波.第三方支付企業與商業銀行的競爭與合作分析:以支付寶為例[J].電子商務,2015(5):27-28+65.

馮煜,宋宇.第三方評估機構現狀分析[J].合作經濟與科技,2016(5):111-112.

聶颯,劉妤妤.科技金融背景下傳統商業銀行轉型問題研究:基于第三方支付的影響[J].北方經貿,2021(4):82-86.

An Empirical Analysis of the Impact of New Regulatory Solicies such as “Disconnection and Direct Connection” on the Profitability of Commercial Banks

Hangzhou Dianzi University? Hangzhou, Zhejiang? 310018

ZHANG Ning

Abstract: In recent years, China’s Internet technology has been growing constantly, which drives the rapid development of e-commerce supported by Internet technology. As a typical representative of Internet finance, third-party payment has a broad and profound impact on the whole society because of its convenience of payment and its key role in e-commerce. Today, more than 200 institutions have obtained payment licenses. Under the fierce market competition, improper operation and illegal operation of third-party payment platforms occur from time to time, causing a series of credit risks and market risks. In order to effectively control risks, regulators continue to strengthen supervision. Under the supervision of the Central Bank, on January 14, 2019, 100% of payment institutions have achieved “disconnection and direct connection” and “full delivery of reserves”. This paper studies the impact of third-party payment on the profitability of commercial banks around the implementation of the policies of “disconnection of direct link” and “centralized deposit of reserve funds”. This paper takes the semi-annual panel data of 15 commercial banks from 2010 to 2020 as the research object and for empirical analysis. The study found that before the implementation of the new policy, the third-party payment had a strike on the profitability of commercial banks. After the implementation of the policy, the third-party payment helped to improve the profitability of commercial banks. Based on this, some suggestions are given for the development of commercial banks in the future.

Keywords: third party payment; commercial banks; profitability; impact analysis

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13