董事會(huì)家族特性對家族企業(yè)績效的影響研究

2022-04-08 13:48:24李艷雙肖蕓娜煙小靜楊思捷

李艷雙 肖蕓娜 煙小靜 楊思捷

摘 要: 研究采用了中國A股家族企業(yè)2015—2019年的相關(guān)數(shù)據(jù),基于傳統(tǒng)家族文化去探究董事會(huì)家族特性、兩職狀態(tài)與家族企業(yè)績效三者之間的關(guān)系。研究將董事會(huì)家族特性與家族文化相結(jié)合,從家族績效、社會(huì)績效和經(jīng)營績效三個(gè)維度來界定家族企業(yè)績效。家族董事比例及親疏程度對企業(yè)不同維度績效的影響,在調(diào)節(jié)變量的作用下具有截然相反的效應(yīng)。研究表明:在兩職合一時(shí),家族企業(yè)可適當(dāng)提高家族董事比例,應(yīng)建立根據(jù)親疏程度配置相應(yīng)職位的人力資源管理機(jī)制,反之,應(yīng)降低家族董事比例,根據(jù)人員能力來遴選不同職位的合適人選。在兩職合一時(shí),家族董事重視承擔(dān)社會(huì)責(zé)任對于維系家族和企業(yè)存續(xù)的重要作用,反之,會(huì)抑制家族董事在承擔(dān)社會(huì)責(zé)任方面的意愿。因此,可通過調(diào)整董事會(huì)的家族成員結(jié)構(gòu)以提高企業(yè)不同維度的績效水平。

關(guān)鍵詞:家族企業(yè);企業(yè)績效;兩職狀態(tài);家族特性

中圖分類號:F276.5? ? ? ? ? ? ? 文獻(xiàn)標(biāo)志碼:A? 文章編號:1674-7356(2022)-01-0012-09

引言

改革開放40年來,我國民營企業(yè)披荊斬棘,尤其是家族企業(yè),實(shí)現(xiàn)了跨越式的發(fā)展,書寫了鯉魚躍龍門式的財(cái)富逆勢積累的華麗篇章。面對需求結(jié)構(gòu)快速調(diào)整的市場環(huán)境和競爭日益激烈的轉(zhuǎn)型環(huán)境,企業(yè)績效的提升乃至整個(gè)行業(yè)的蓬勃發(fā)展需要高效的公司治理模式。對于家族企業(yè)而言,由于家族和企業(yè)關(guān)注目標(biāo)的異質(zhì)性,公司治理沖突更為明顯。家族企業(yè)除了以董事會(huì)為公司治理機(jī)制正常運(yùn)行的基礎(chǔ),也形成了以親緣關(guān)系為基礎(chǔ)的具有家族屬性的資源配置模式,這逐漸發(fā)展成為獨(dú)具中國傳統(tǒng)文化標(biāo)識(shí)的家族治理哲學(xué)[1]。現(xiàn)有學(xué)術(shù)文獻(xiàn)主要集中于從企業(yè)董事會(huì)結(jié)構(gòu)的共有特征進(jìn)行研究,對于家族企業(yè)中有關(guān)“家族特性”的董事會(huì)結(jié)構(gòu)特征變量,當(dāng)前相關(guān)領(lǐng)域的研究成果有待豐富。事實(shí)上,理解我國家族企業(yè)的董事會(huì)在宗族血緣關(guān)系和親疏網(wǎng)絡(luò)結(jié)構(gòu)的特殊經(jīng)濟(jì)價(jià)值,不可小覷中國數(shù)千年的獨(dú)特家族文化積淀。

家族企業(yè)融入血脈親情,通過強(qiáng)力非契約形式將家族與企業(yè)緊密相連,并演化出完整的親屬團(tuán)體共同遵守的家族規(guī)范,形成非家族企業(yè)無法模仿且難以獲得的資源優(yōu)勢[2]。Sirmon和Hitt指出家族成員間的共同發(fā)展藍(lán)圖使得他們愿意付出更多以幫助企業(yè)渡過危難[3],家族成員將家族興衰與企業(yè)存亡相結(jié)合,彼此之間更易產(chǎn)生合作和利他精神的共鳴。一般來說,家族成員參與董事會(huì)對企業(yè)效益的影響覆蓋了由此產(chǎn)生的代理成本,企業(yè)績效的總體表現(xiàn)優(yōu)于非家族企業(yè)[4]。然而,潘越等認(rèn)為在家族特性的影響下,由于家族企業(yè)親屬之間特殊的情感聯(lián)系,可能會(huì)導(dǎo)致家族企業(yè)主在選擇企業(yè)真正所需的相關(guān)人才時(shí)不是以能力判斷而是以情感選擇,形成由家族主宰的管理團(tuán)隊(duì)[5],伴隨著企業(yè)規(guī)模化的發(fā)展,發(fā)生家族企業(yè)任人唯親及家族成員間利益失衡的現(xiàn)象,增加了部分家族成員因失去利他精神的內(nèi)在動(dòng)機(jī)而假公濟(jì)私及侵占中小股東利益的道德風(fēng)險(xiǎn),最終影響企業(yè)決策水平和治理效益[6]。

綜上所述,家族性特征對家族企業(yè)內(nèi)部治理究竟有何影響?具體到董事會(huì)結(jié)構(gòu)特征研究,家族性特征對企業(yè)不同維度績效的影響有何不同?在考察家族企業(yè)的家族特征與企業(yè)優(yōu)勢資源配置的關(guān)系中,學(xué)者大多從家族特性的視角籠統(tǒng)比較家族企業(yè)與非家族企業(yè)的發(fā)展優(yōu)勢,有的也對家族企業(yè)董事會(huì)特征對家族企業(yè)經(jīng)營績效的影響做了相關(guān)研究,但是很少有學(xué)者針對家族企業(yè)中董事會(huì)家族性特征進(jìn)行專門探討分析,并研究家族董事的家族歸屬和親緣依賴分別對其家族績效、社會(huì)績效和經(jīng)營績效的影響機(jī)制。

一、理論分析與研究假設(shè)

(一)家族企業(yè)與董事會(huì)家族特性

我國傳統(tǒng)文化中的人情關(guān)系作為企業(yè)有價(jià)值的隱形資源,通過和企業(yè)及環(huán)境的互動(dòng)從正反兩面影響我國家族企業(yè),這種非正式契約關(guān)系將個(gè)人和家族企業(yè)緊密相連,并在公司治理中演化出與契約治理相異的兩種治理模式[7]。其中,從親緣關(guān)系來講,家族董事通過督促職業(yè)經(jīng)理人能夠更好地降低企業(yè)主與管理者之間的溝通成本[8]。然而,人情文化所帶來的“人情董事”、“花瓶董事”會(huì)增加企業(yè)違規(guī)風(fēng)險(xiǎn)[9],家族企業(yè)中的親緣關(guān)系在企業(yè)財(cái)富積累到一定程度時(shí),也會(huì)變成家族企業(yè)公司治理的負(fù)擔(dān)[10]。

(二)家族董事比例與企業(yè)績效

從管家理論的視角來看,家族董事參與公司治理能夠?yàn)槠髽I(yè)帶來“管家”資源,親緣關(guān)系的存在能夠使得家族董事更容易贏得家族其他成員的認(rèn)同,更方便配置企業(yè)資源[11],并將企業(yè)的良好發(fā)展看成是自身利益持續(xù)提升的延伸[12]。蔡地等人有關(guān)于家族企業(yè)慈善捐贈(zèng)的探索研究發(fā)現(xiàn),家族企業(yè)中家族董事比例越高,那么企業(yè)慈善捐贈(zèng)意愿及捐贈(zèng)額度就越大,SEW在家族董事比例與企業(yè)慈善捐贈(zèng)意愿及捐贈(zèng)額度這兩者之間起到一個(gè)中間連接作用[13]。然而,Chrisman等從代理成本的角度分析發(fā)現(xiàn),企業(yè)代理成本可以通過降低家族董事比例來實(shí)現(xiàn)[14],陳志軍和閔亦杰認(rèn)為[15],盡管家族成員參與董事會(huì)能有效降低企業(yè)溝通成本,提升決策效率,但是這種看似便利的家族化管理也會(huì)對企業(yè)管理帶來一定程度的負(fù)面影響,比如,家族成員參與而產(chǎn)生的裙帶關(guān)系、機(jī)會(huì)主義行為會(huì)降低公司價(jià)值[16]。因此,家族企業(yè)可以通過控制董事中家族成員數(shù)量進(jìn)而降低公司治理成本,改善企業(yè)績效。

本研究認(rèn)為由于家族內(nèi)部成員所具備的家族社會(huì)關(guān)系使得家族內(nèi)部成員比非家族成員擁有更多社會(huì)關(guān)系和資源,那么對家族企業(yè)本身就有更強(qiáng)的認(rèn)同感。除此之外,由于家族企業(yè)被家族成員默認(rèn)為家族內(nèi)部的公有財(cái)產(chǎn),所以如果此時(shí)家族成員在董事會(huì)當(dāng)中參與制定相關(guān)政策,行使其家族權(quán)利,便對其發(fā)揮管家作用有很好的激勵(lì)效果[17]。Praet認(rèn)為,家族企業(yè)主要是通過讓家族成員在董事會(huì)中擔(dān)任職位的方式,實(shí)施企業(yè)資源的配置以影響企業(yè)決策,所以當(dāng)兩職合一時(shí),董事會(huì)中家族成員的加入對家族企業(yè)績效會(huì)產(chǎn)生正向影響。

由于家族企業(yè)當(dāng)中創(chuàng)始人企業(yè)主通常會(huì)擔(dān)任董事長,所以兩職合一時(shí),創(chuàng)業(yè)家族對企業(yè)的控制力度較高,家族向心力很強(qiáng),決策時(shí)更容易達(dá)成一致。家族內(nèi)部成員通常對家族以及家族企業(yè)創(chuàng)始人有較高的認(rèn)同感,更在意企業(yè)的對外聲譽(yù),相比于非家族成員也更能著眼于企業(yè)的長遠(yuǎn)發(fā)展。董事會(huì)中家族成員較多的情況下,在進(jìn)行決策時(shí)會(huì)較少地受到其他非家族成員董事的影響,能夠降低溝通協(xié)調(diào)成本,更加快速有效地做出對企業(yè)發(fā)展最有利的決策。

基于上述理論分析,本研究提出并驗(yàn)證以下假設(shè):

H1:兩職合一時(shí),家族企業(yè)家族董事比例越高,企業(yè)經(jīng)營績效、社會(huì)績效或家族績效越高;

H2:兩職分離時(shí),家族企業(yè)家族董事比例越高,企業(yè)經(jīng)營績效、社會(huì)績效或家族績效越低。

(三)家族董事親疏程度與企業(yè)績效

在中國傳統(tǒng)文化中,親緣關(guān)系對于我國家文化具有深遠(yuǎn)影響,如“打虎親兄弟”等諺語,家族親緣關(guān)系的重要性不言而喻。在家族企業(yè)中,Che和Langli根據(jù)親屬關(guān)系、婚姻法、收養(yǎng)法綜合確定董事會(huì)成員、CEO、股東之間的家族關(guān)系,結(jié)論檢驗(yàn)了所有者和董事會(huì)成員與控制家族的親疏程度不同,其與企業(yè)績效的關(guān)聯(lián)性也不同[18]。Karra研究了四種不同類型的親緣關(guān)系得出,跟可能會(huì)出現(xiàn)的偷懶、搭便車及攀比消費(fèi)等道德風(fēng)險(xiǎn)問題的核心和近親家族成員相比,遠(yuǎn)親的家族成員以及心腹往往更易產(chǎn)生程度較深的逆向選擇問題,然而這一點(diǎn)往往會(huì)給家族企業(yè)經(jīng)營績效帶來不良影響。賀小剛和連燕玲[19]就家族企業(yè)當(dāng)中所包含的親緣關(guān)系類型進(jìn)行了再次的梳理,他們認(rèn)為由于親緣關(guān)系的類型不同對家族企業(yè)績效也會(huì)產(chǎn)生或正向或負(fù)向的不同影響,對比家族內(nèi)部最親近的家族成員(核心家族成員)來說,由于那些相對來說沒那么親近的泛家族成員往往沒有長時(shí)間與家族成員生活和工作,所以往往他們與家族成員相比形成的價(jià)值觀也會(huì)產(chǎn)生差異,但是核心家族成員共同的價(jià)值觀往往會(huì)產(chǎn)生更低的代理成本,親緣關(guān)系越親近,所帶來的激勵(lì)作用越強(qiáng),對家族企業(yè)產(chǎn)生的經(jīng)濟(jì)效果越好,因而其財(cái)務(wù)效率也更高。

通常情況下,我們更愿意相信與自己存在血緣關(guān)系的人,且血緣關(guān)系程度越高,這種信任感就越強(qiáng)。當(dāng)家族董事與外部董事能力水平相當(dāng)時(shí),家族企業(yè)主更容易選擇與自己關(guān)系更親近的家族成員董事,而非家族外部董事。相應(yīng)地,董事如果是家族成員的話其家族認(rèn)同感和利他主義精神相對也會(huì)更強(qiáng),反之則相對較弱。當(dāng)企業(yè)中兩職狀態(tài)合二為一時(shí),家族牢固地控制著企業(yè),對比非家族企業(yè),由于家族企業(yè)內(nèi)部親緣及利益關(guān)系的存在,使他們具有更高的情感和價(jià)值觀念的認(rèn)同,家族成員將企業(yè)的發(fā)展視為自身利益的提升,為家族成員實(shí)施機(jī)會(huì)主義設(shè)置了心理屏障。在制定戰(zhàn)略決策時(shí),會(huì)更多考慮到企業(yè)的長遠(yuǎn)利益,從而制定能夠提升企業(yè)價(jià)值和更適合企業(yè)發(fā)展的決策,積極承擔(dān)更多的社會(huì)責(zé)任。所以,兩職合一時(shí)可以通過削弱董事會(huì)與經(jīng)理層間的代理成本,降低溝通成本做出對企業(yè)發(fā)展有利的決策,提高企業(yè)資源分配效率,實(shí)現(xiàn)企業(yè)的績效目標(biāo),而兩職分離時(shí),則存在相反的作用。

基于上述理論分析,本研究提出并驗(yàn)證以下假設(shè):

H3:兩職合一時(shí),家族企業(yè)家族董事親疏程度與企業(yè)經(jīng)營績效、社會(huì)績效或家族績效正相關(guān);

H4:兩職分離時(shí),家族企業(yè)家族董事親疏程度與企業(yè)經(jīng)營績效、社會(huì)績效或家族績效負(fù)相關(guān)。

二、研究設(shè)計(jì)

(一)模型構(gòu)建

根據(jù)以上理論分析,本文提出如下概念模型(見圖1),兩職狀態(tài)在董事會(huì)家族特性對企業(yè)績效的影響中發(fā)揮重要的調(diào)節(jié)作用。

為了驗(yàn)證家族董事比例對家族企業(yè)經(jīng)營績效、社會(huì)績效及家族績效的影響,構(gòu)建以下回歸模型(1):

Yi = a0 + aiFC + a7 Contro + ε

為了驗(yàn)證家族董事親疏程度對家族企業(yè)經(jīng)營績效、社會(huì)績效及家族績效的影響,構(gòu)建以下回歸模型(2):

Yi = b0 + biFB + b7 Contro + ε

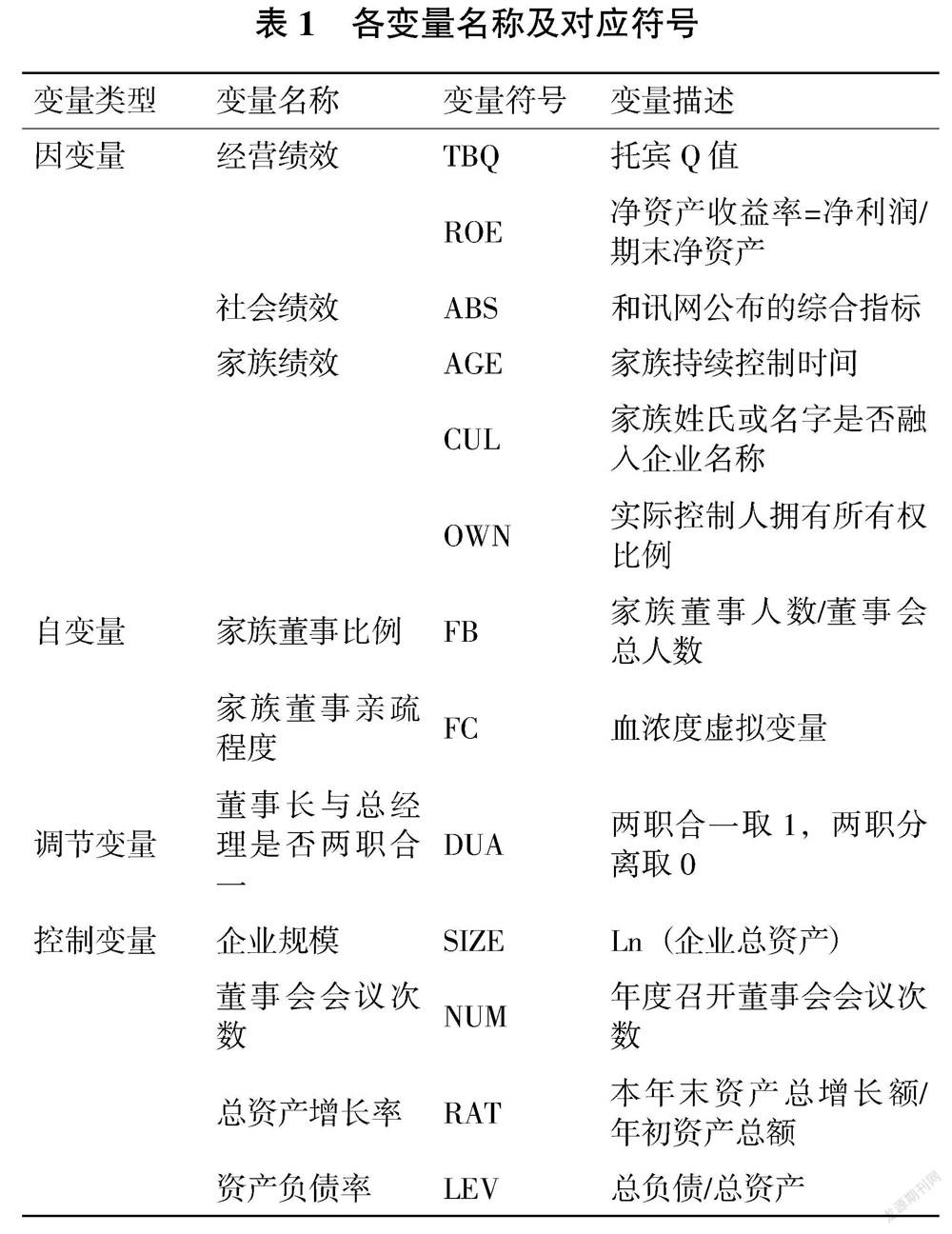

其中:i=1,2,3,4,5,6,a0,b0為方程截距,a,b為回歸系數(shù);Y1托賓Q值(TBQ),Y2為凈資產(chǎn)收益率(ROE),Y3為社會(huì)責(zé)任綜合指標(biāo)(ABS),Y4為家族持續(xù)控制時(shí)間(AGE),Y5為家族姓氏或名字是否融入企業(yè)名稱(CUL),Y6為實(shí)際控制人擁有所有權(quán)比例(OWN);FB是家族董事比例,F(xiàn)C是家族董事親疏程度,Contro是控制變量,包括企業(yè)規(guī)模、董事會(huì)會(huì)議次數(shù)、總資產(chǎn)增長率、資產(chǎn)負(fù)債率,ε為隨機(jī)誤差項(xiàng)。

(二)變量的選擇及度量

1. 自變量

家族董事比例。一方面,控制家族企業(yè)的家族是家族企業(yè)這一財(cái)富的擁有者,所以家族內(nèi)部成員一般都對企業(yè)的發(fā)展有著共同的藍(lán)圖遠(yuǎn)景以及更強(qiáng)的組織認(rèn)同感和歸屬感,所以董事會(huì)中家族成員的加入勢必能為家族企業(yè)的決策和管理發(fā)展帶來實(shí)質(zhì)性影響。但是反觀另一方面,董事會(huì)作為一個(gè)獨(dú)立性的組織,太多家族成員的加入勢必會(huì)影響其獨(dú)立性,致使家族企業(yè)對其將來正確的發(fā)展方向和正確決策失去判斷,最終影響家族企業(yè)的長遠(yuǎn)發(fā)展和家族整體財(cái)富的積累。所以董事會(huì)當(dāng)中家族成員的占比不一樣的話自然對家族企業(yè)績效的影響也就不同。

家族董事親疏程度。本研究摒棄了Neyer和Lang僅以血濃度值以及Svenolof等單以家族系數(shù)來衡量家族成員的親疏關(guān)系的方法,利用臺(tái)灣學(xué)者們采用的“等親制度”,在此基礎(chǔ)上加以改進(jìn)對董事會(huì)中家族成員之間的親疏程度進(jìn)行衡量。首先,由于家族企業(yè)創(chuàng)立之初大多都屬于創(chuàng)業(yè)夫妻二人,所以為同時(shí)體現(xiàn)兩人對家族企業(yè)的貢獻(xiàn)性,在一等親姻親關(guān)系中增加夫妻關(guān)系。其次,在二等親姻親關(guān)系中增加妻姐妹、妻兄弟這樣的姻親關(guān)系。同樣的,在三等親中增加侄子、侄女、外甥、外甥女進(jìn)一步完善姻親關(guān)系。此外,為了將家族企業(yè)中的所有親緣關(guān)系納入衡量體系,本文假設(shè)代表自己的為“一等親”,假設(shè)在一到四等親之外的所有家族成員為“五等親”。將所有家族董事血濃度取值相加,再除以家族董事總?cè)藬?shù)即為該企業(yè)最終血濃度值。

2. 因變量

企業(yè)績效用于衡量組織存續(xù)中的社會(huì)效用總和,不僅包括其財(cái)務(wù)績效和社會(huì)外在形象,還包括企業(yè)社會(huì)表現(xiàn)的優(yōu)劣,例如,是否提供了就業(yè)崗位,改善了生態(tài)壞境質(zhì)量等。那么這個(gè)企業(yè)績效如何衡量呢?其實(shí)前人學(xué)者之間并沒有形成一個(gè)較為一致的看法,在選取的衡量指標(biāo)上也有所出入。因?yàn)橛屑易宄蓡T的參與,家族企業(yè)的績效目標(biāo)應(yīng)與非家族企業(yè)有所差異,學(xué)者們對此進(jìn)行了更為詳細(xì)的研究。

在績效評價(jià)體系的維度構(gòu)建方面,Chrisman等完善了家族企業(yè)整合系統(tǒng)模型并指出,經(jīng)營績效反映了家族企業(yè)所擁有的資源和具備的能力[20],企業(yè)的最終目標(biāo)一定不是僅僅提高經(jīng)營績效,而應(yīng)追求更多的社會(huì)績效,經(jīng)濟(jì)要素與非經(jīng)濟(jì)要素是相互配合的關(guān)系,但后者處于支配性地位。在此基礎(chǔ)上,有學(xué)者提出追求家族效益和經(jīng)濟(jì)效益是家族企業(yè)持續(xù)健康發(fā)展的內(nèi)在決定性因素,而外在驅(qū)動(dòng)力則是為環(huán)境和社會(huì)創(chuàng)造一定價(jià)值。吳燕蝦和辛金國在前人理論研究和調(diào)研的基礎(chǔ)上,設(shè)置了包括經(jīng)營、社會(huì)、家族在內(nèi)三個(gè)績效衡量維度,綜合評價(jià)家族企業(yè)績效[21]。

由于本文的最終目的是研究在董事長與總經(jīng)理不同兩職狀態(tài)的調(diào)節(jié)作用下,家族企業(yè)董事會(huì)結(jié)構(gòu)的家族特性會(huì)對企業(yè)績效產(chǎn)生何種影響,為了避免單一指標(biāo)帶來的研究結(jié)果的局限性,本文選取經(jīng)營績效、社會(huì)績效、家族績效三方面來綜合衡量家族企業(yè)績效。

3. 調(diào)節(jié)變量

縱觀前人的相關(guān)研究,學(xué)者們針對董事會(huì)股權(quán)結(jié)構(gòu)這一自變量進(jìn)行了相關(guān)的探索,但也并沒有對此形成一個(gè)統(tǒng)一的看法。近年來,更多的學(xué)者將關(guān)注點(diǎn)放到了董事會(huì)領(lǐng)導(dǎo)權(quán)結(jié)構(gòu)的調(diào)節(jié)作用上。例如Wang等以中國作為大環(huán)境分別探討了董事長和總經(jīng)理這兩種職位狀態(tài)組織冗余與企業(yè)績效關(guān)系的調(diào)節(jié)作用[22]。Teti等研究了董事會(huì)獨(dú)立性、CEO薪酬與企業(yè)并購績效的關(guān)系,并檢驗(yàn)了兩職狀態(tài)的調(diào)節(jié)作用[23]。Daoud等研究了董事長與CEO不同兩職模式對家族股權(quán)集中度與董事會(huì)決策效率之間關(guān)系的調(diào)節(jié)作用[24]。

本研究通過對前人文獻(xiàn)的總結(jié)梳理發(fā)現(xiàn)在不同的研究當(dāng)中,董事會(huì)領(lǐng)導(dǎo)權(quán)結(jié)構(gòu)不同的話調(diào)節(jié)作用也不盡相同。以往文獻(xiàn)大多是直接研究董事會(huì)結(jié)構(gòu)對企業(yè)績效的影響,忽略了董事會(huì)作為公司治理機(jī)制對企業(yè)績效的有效性影響更可能取決于某些背景變量,或者受一些關(guān)鍵的內(nèi)部或外部變量的影響。因此,在總結(jié)梳理了前人的相關(guān)文獻(xiàn)之后,本研究選取兩職合一為調(diào)節(jié)變量,去檢驗(yàn)兩職合一在董事會(huì)家族特性和企業(yè)績效間關(guān)系的調(diào)節(jié)作用。本研究用分類變量1來表示兩職合一時(shí)的狀態(tài),用分類變量0表示兩職分離時(shí)的狀態(tài)。

此外,為了盡量減少其他變量對回歸結(jié)果的影響,本研究除了總結(jié)梳理以往學(xué)者的研究成果之外,還將企業(yè)規(guī)模、董事會(huì)會(huì)議次數(shù)、總資產(chǎn)增長率、資產(chǎn)負(fù)債率等控制變量引入到實(shí)證模型中。

(三)樣本選取與數(shù)據(jù)來源

為了研究董事會(huì)家族屬性對企業(yè)績效的影響,綜合考慮樣本的現(xiàn)實(shí)性和可操作性,本研究篩選2015—2019年符合條件的滬深A(yù)股上市家族企業(yè)為研究樣本。家族企業(yè)選取參照如下標(biāo)準(zhǔn):(1)家族內(nèi)部成員對企業(yè)有實(shí)際控制權(quán);(2)家族企業(yè)的十大股東當(dāng)中家族成員的占比最少有30%;(3)家族企業(yè)高管團(tuán)隊(duì)中應(yīng)當(dāng)有兩人及以上為家族內(nèi)部成員。剔除初始樣本中數(shù)據(jù)不完整的企業(yè),截止到2015年12 月31 日,符合研究要求的家族企業(yè)共有180家;截止到2016年12月31日,符合研究要求的企業(yè)共有187家;截止到2017年12月31日,符合研究要求的企業(yè)共有200家;截止到2018年12月31日,符合研究要求的企業(yè)共有204家;截止到2019年12月31日,符合研究要求的企業(yè)共有211家,最終共計(jì)982個(gè)樣本。本研究數(shù)據(jù)主要來源于以下數(shù)據(jù)庫:和訊網(wǎng)數(shù)據(jù)庫、巨潮資訊網(wǎng)、RESSET數(shù)據(jù)庫、CSMAR數(shù)據(jù)庫等,并在此基礎(chǔ)上手工整理和計(jì)算得各個(gè)指標(biāo)。

三、實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)和相關(guān)性分析

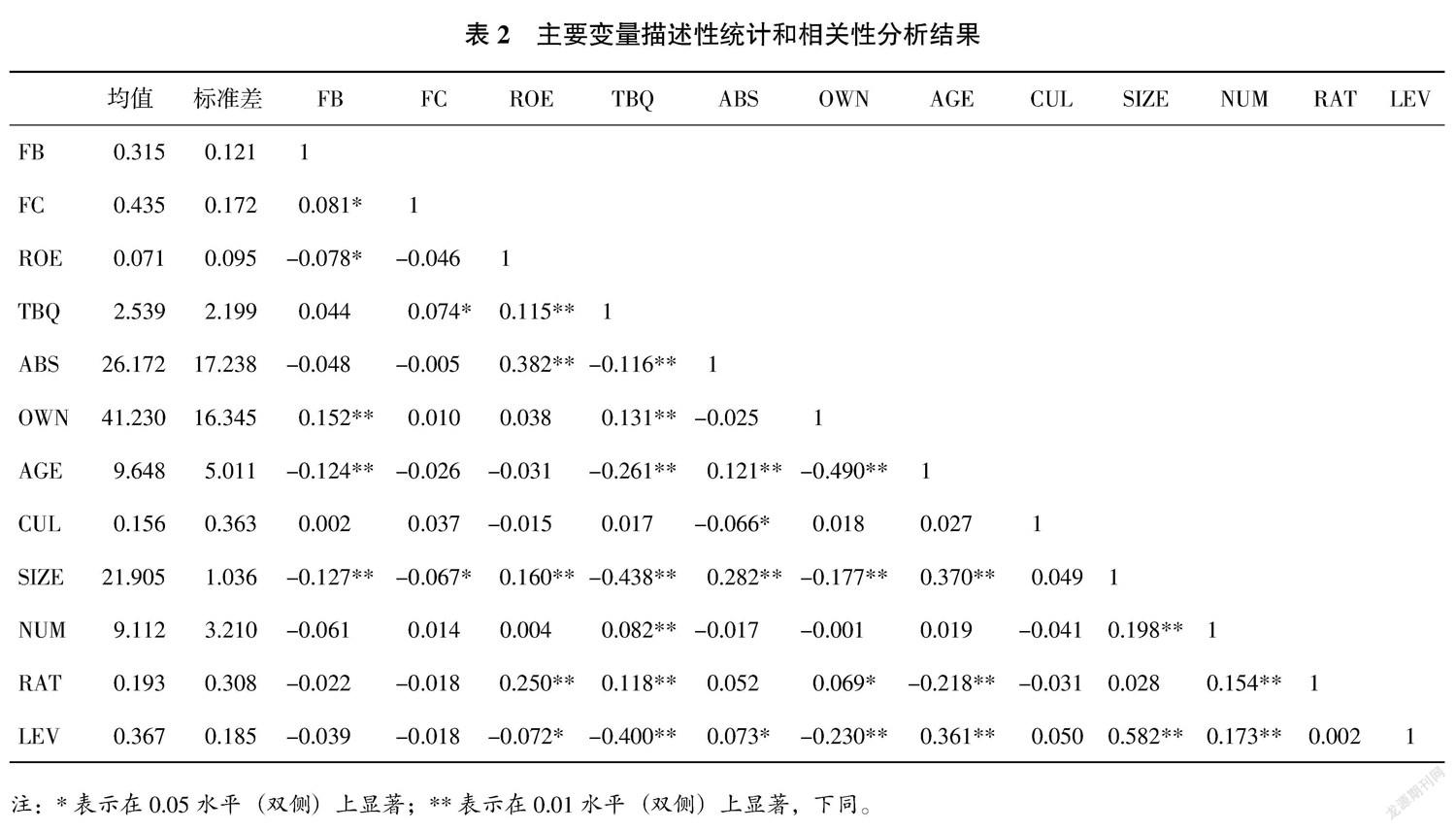

綜合表2我們可以看出,本研究中家族董事比例的均值為0.315,標(biāo)準(zhǔn)差在正常范圍之中,說明在這些樣本企業(yè)中,家族成員占據(jù)董事會(huì)席位并參與管理決策的治理模式較為普遍。家族董事血濃度的均值為0.435,介于一等親和二等親之間,說明大部分家族企業(yè)更愿意把企業(yè)交給更親近的家族成員。

除此之外,托賓Q值的均值為2.5左右,而社會(huì)責(zé)任綜合指標(biāo)的差異性較大,最少只有-15左右,表現(xiàn)最好的達(dá)到89。家族持續(xù)控制時(shí)間最短為2年,最長的有26年,均值為9年左右,說明我國家族企業(yè)還很年輕,發(fā)展程度不高,這確實(shí)符合我國家族企業(yè)的發(fā)展現(xiàn)狀。另外,約有15%的企業(yè)將家族的姓氏或名字融入企業(yè)名稱中,充分體現(xiàn)出家族企業(yè)獨(dú)有的“家文化”特性。

本研究采用pearson相關(guān)性分析對變量間的相關(guān)性進(jìn)行初步檢驗(yàn),結(jié)合表2可以看到,自變量與因變量之間基本存在較強(qiáng)關(guān)聯(lián)性,除家族董事比例與托賓Q值相關(guān)性不顯著外,其他自變量與因變量之間大部分通過了顯著性檢驗(yàn),與研究假設(shè)基本相符。

(二)回歸結(jié)果分析

本研究在理論分析和模型構(gòu)建的基礎(chǔ)上對樣本進(jìn)行回歸分析,檢驗(yàn)董事會(huì)中家族董事比例、家族董事親疏程度與經(jīng)營績效、社會(huì)績效、家族績效之間的關(guān)系模型(見表3—6)。本文回歸模型的F值和方差膨脹系數(shù)(VIF)均順利通過檢驗(yàn),保證了結(jié)果的準(zhǔn)確性和可靠性。

1. 兩職合一時(shí),家族董事比例與家族企業(yè)績效回歸分析

由表3回歸結(jié)果分析可知:兩職合一時(shí),家族董事比例與經(jīng)營績效的凈資產(chǎn)收益率指標(biāo)、社會(huì)績效指標(biāo)、家族績效中文化及所有權(quán)維度指標(biāo)的回歸系數(shù)為正,且顯著(a=0.097,P<0.05;a=0.161,P<0.01;a=0.127,P<0.05;a=0.147,P<0.01),假設(shè)H1得到驗(yàn)證。

2.兩職分離時(shí),家族董事比例與家族企業(yè)績效回歸分析

由表4回歸結(jié)果分析可知:兩職分離時(shí),家族董事比例與經(jīng)營績效中凈資產(chǎn)收益率指標(biāo)、社會(huì)績效指標(biāo)和家族績效中的經(jīng)驗(yàn)維度指標(biāo)之間回歸系數(shù)均為負(fù),且顯著(a=-0.147,P<0.01;a=-0.076,P<0.05;a=-0.111,P<0.01),家族董事比例與家族績效中的所有權(quán)維度指標(biāo)之間回歸系數(shù)均為正,且顯著(a=0.149,P<0.01),因此,假設(shè)H2得到部分驗(yàn)證。

3. 兩職合一時(shí),家族董事親疏程度與家族企業(yè)績效回歸分析

由表5回歸結(jié)果分析可知:兩職合一時(shí),家族董事親疏程度與經(jīng)營績效中托賓Q值及凈資產(chǎn)收益率指標(biāo)、社會(huì)績效指標(biāo)、家族績效中所有權(quán)維度指標(biāo)的回歸系數(shù)為正,且顯著(b=0.062,P<0.05;b=0.131,P<0.05;b=0.105,P<0.05;b=0.140,P<0.05),假設(shè)H3得到驗(yàn)證。

4. 兩職分離時(shí),家族董事親疏程度與家族企業(yè)績效回歸分析

由表6回歸結(jié)果分析可知:兩職分離時(shí),家族董事親疏程度與經(jīng)營績效托賓Q值、社會(huì)績效指標(biāo)和家族績效中的文化及所有權(quán)維度指標(biāo)之間回歸系數(shù)均為負(fù),且顯著(b=-0.100,P<0.01;b=-0.067,P<0.05;b=-0.070,P<0.05;b=-0.068,P<0.05),假設(shè)H4得到驗(yàn)證。

四、結(jié)論與啟示

本研究采用了中國A股家族企業(yè)2015—2019年的相關(guān)數(shù)據(jù)去探究基于傳統(tǒng)家族文化,董事會(huì)家族特性、兩職狀態(tài)與家族企業(yè)績效三者之間的關(guān)系。重新確定了董事會(huì)結(jié)構(gòu)的家族特征研究變量以及企業(yè)績效的衡量維度,提出本文關(guān)于家族企業(yè)董事會(huì)家族屬性與企業(yè)績效關(guān)系的研究假設(shè),并構(gòu)建變量之間的關(guān)系模型,通過多元回歸分析得出研究結(jié)論:兩職合一時(shí),家族董事比例與經(jīng)營績效、社會(huì)績效、家族績效顯著正相關(guān),家族董事親疏程度正向影響經(jīng)營績效、社會(huì)績效、家族績效;在兩職分離時(shí),扭轉(zhuǎn)了自變量和因變量之間的關(guān)系,家族董事比例與經(jīng)營績效、社會(huì)績效、家族績效顯著負(fù)相關(guān),家族董事親疏程度負(fù)向影響經(jīng)營績效、社會(huì)績效和家族績效。

根據(jù)研究結(jié)論,本文提供如下管理啟示:

第一,為保有家族企業(yè)社會(huì)情感財(cái)富、樹立良好社會(huì)形象、制造有利的輿論及治理環(huán)境,在兩職合一時(shí),可適當(dāng)提高家族董事比例,以增強(qiáng)家族企業(yè)對家族企業(yè)績效的積極作用,提高企業(yè)承擔(dān)社會(huì)責(zé)任方面的意愿,如增加慈善捐贈(zèng)額度,參加公益活動(dòng)等。

第二,在兩職分離時(shí),為避免家族董事占比過高對家族企業(yè)績效的負(fù)向影響,衍生出家族成員間復(fù)雜的裙帶關(guān)系和逆向選擇的問題,家族企業(yè)可適當(dāng)降低家族董事占比,平衡家族介入董事會(huì)尺度和董事會(huì)治理績效間的關(guān)系,確保外部董事的監(jiān)管職能和內(nèi)部董事的“管家”職能同時(shí)實(shí)現(xiàn),使企業(yè)具有家族內(nèi)外部董事,以緩和雙方代理沖突,從整體上提高企業(yè)在經(jīng)營、社會(huì)及家族方面的績效水平。

第三,為提高治理效率,家族企業(yè)在設(shè)計(jì)董事會(huì)結(jié)構(gòu)時(shí),除根據(jù)工作能力遴選家族成員外,還應(yīng)考慮不同的親緣關(guān)系程度產(chǎn)生的差異,應(yīng)結(jié)合家族成員親緣關(guān)系程度將其配置到相應(yīng)的管理機(jī)制中。

[參考文獻(xiàn)]

[1]? Redding S G,Hsiao M. An Empirical Study of Overseas Chinese Managerial Ideology[J]. International Journal of Psychology,1990,25(3-6):629-641.

[2]? Hoffman J,Hoelscher M,Sorenson R. Achieving Sustained Comp-etitive Advantage: A Family Capital Theory[J]. Family Business Re-view,2006,11(19): 56-60.

[3]? Sirmon D G,Hitt M A. Managing Resources: Linking Unique Resources,Management and Wealth Creation in Family Firms[J]. Entrepreneurship Theory and Practice,2003,27(4):339-358.

[4]? Gill S,Kaur P. Family Involvement in Business and Financial Performance: A Panel Data Analysis[J]. The Journal For Decision Makers,2015,40(4): 395-420.

[5]? 潘越,翁若宇,紀(jì)翔閣,戴亦一. 宗族文化與家族企業(yè)治理的血緣情結(jié)[J]. 管理世界,2019,35(7):116-135+203-204.

[6]? Karra,N.,Tracey,P.,& Phillips,N. Altruism and Agency in the Family Firm: Exploring the Role of Family,Kinship,and Ethnicity. Entrepreneurship Theory and Practice,2006,30(6),861-877.

[7]? 田妮,張宗益. 中國文化如何影響公司治理?——一個(gè)述評[J]. 云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2019,35(5):12-20.

[8]? Taras V,Memili E,Wang Z,et al. Family Involvement in Publicly Traded Firms and Firm Performance: a Meta-analysis[J]. Management Research Review,2018,41(2): 225-251.

[9]? 陸瑤,李茶. CEO對董事會(huì)的影響力與上市公司違規(guī)犯罪[J]. 金融研究,2016(1):176-191.

[10]? 陳殷華,朱峰. 家族企業(yè)家族性資源的內(nèi)涵及其特性分析[J]. 蘭州學(xué)刊,2010(10):66-69+58.

[11]? 杜善重,李卓. 親緣關(guān)系與雙元?jiǎng)?chuàng)新——來自中國家族上市公司的經(jīng)驗(yàn)證據(jù)[J]. 經(jīng)濟(jì)與管理研究,2019,40(10):115-131.

[12]? Gomez-Mejia L R,Larraza-Kintana M,Makri M. The Determinants of Executive Compensation in Family Controlled Public Corporations[J]. Academy of Management Journal,2003,46(2): 226-237.

[13]? 陳凌,陳華麗. 家族涉入、社會(huì)情感財(cái)富與企業(yè)慈善捐贈(zèng)行為—基于全國私營企業(yè)調(diào)查的實(shí)證研究[J]. 管理世界,2014(8):90-101+188.

[14]? Chrisman J J,Chua J H,Steier L P. Extending the Theoretical Horizons of Family Business Research[J]. Entrepreneurship Theory & Practice,2010,27(4): 331-338.

[15]? 陳志軍,閔亦杰. 家族控制與企業(yè)社會(huì)責(zé)任:基于社會(huì)情感財(cái)富理論的解釋[J]. 經(jīng)濟(jì)管理,2015,37(4):42-50.

[16]? 李新春,宋麗紅. 傳承意愿、行業(yè)潛能與家族控制——基于全國私營企業(yè)調(diào)查的實(shí)證檢驗(yàn)[J]. 吉林大學(xué)社會(huì)科學(xué)學(xué)報(bào),2013,53(1): 111-123+176.

[17]? 吳炯,王啟山. 家族成員涉入管理團(tuán)隊(duì)與公司績效——基于我國家族上市公司的實(shí)證研究[J]. 南京財(cái)經(jīng)大學(xué)學(xué)報(bào),2011(5):66-73.

[18]? Che L,Langli J. Governance Structure and Firm Performance in Private Family Firms[J]. Journal of Business Finance & Account-ing,2015,42(9):1216-1250.

[19] 賀小剛,連燕玲,李婧,等. 家族控制中的親緣效應(yīng)分析與檢驗(yàn)[J].中國工業(yè)經(jīng)濟(jì),2010(1):135-146.

[20]? Chrisman J,Chua J,Steier L. An Introduction to Theories of Family Business[J]. Journal of Business Venturing,2003,18(4): 441-448.

[21]? 吳燕蝦,辛金國. 家族企業(yè)績效評價(jià)框架結(jié)構(gòu)及指標(biāo)篩選的實(shí)證研究[J]. 中國管理科學(xué),2013,21(S2):527-534.

[22]? Wang D,Sun D,Yu X,et al. The Impact of CEO Duality and Ownership on the Relationship Between Organisational Slack and Firm Performance in China[J]. Systems Research & Behavioral Science,2014, 31(1): 94-101.

[23]? Teti E, Acqua A, Etro L, et al. The Impact of Board Independency, CEO Duality and CEO Fixed Compensation on M&A Performance[J]. Corporate Governance: The International Journal of Effective Board Performance, 2017, 17(5): 947-971.

[24]? Daoud K, Sraheen D, Eqab M. Does CEO Duality and Family Ownership Concentration Hinder the Effectiveness of the Corporate Board of Directors in Jordanian Service Firms?[J]. Journal Of Environmental Accounting & Management, 2018, 6(2): 95-104.

Influence of Family Characteristics of Board of Directors on Family Business Performance

Li Yanshuang, Xiao Yunna, Yan Xiaojing, Yang Sijie

(School of Economics and Management, Hebei University of Technology, Tianjin, 300401 China)

Abstract: Taking China′s A-share family companies from 2013 to 2019 as a sample, this study analyzes the relationship between the family characteristics of the board of directors, the status of the two positions and corporate performance under the influence of traditional family culture. Combining the family characteristics of the board of directors with their family culture, family business performance is defined by family performance, social performance and business performance. The proportion of family directors and the degree of intimacy have opposite effects on different dimensions of corporate performance under the effect of moderating variables. As a result, when the two positions are combined, family companies can appropriately increase the proportion of family directors, and a human resource management mechanism should be established to allocate corresponding positions according to the degree of closeness. On the contrary, the proportion of family directors should be reduced, and suitable candidates for different positions should be selected according to personnel ability. When the two positions are combined, family directors stress social responsibility to maintain family development and their company′s survival. On the contrary, it will inhibit the willingness of family directors to assume social responsibility. Therefore, the family member structure of the board of directors can be adjusted to improve their company′s performance in different dimensions.

Key words: family firm; corporate performance; dual status; family characteristics