川渝電網聯合跨省調峰模式研究

2022-04-06 12:13:30夏遠洋吳智宇陳英豪

水電與新能源 2022年3期

關鍵詞:服務

王 浩,夏遠洋,吳智宇,陳英豪

(雅礱江流域水電開發有限公司,四川 成都 610051)

近年來,四川、重慶負荷增長較快,峰谷差逐步增大。隨著新能源裝機的快速增長,系統調峰困難問題進一步加劇[1]。川渝電網中,重慶裝機以火電為主,電力供應呈現“冬夏偏緊,其余寬松”態勢;四川裝機以水電為主,枯水期電力供應不足,豐水期大量棄水,清潔能源消納困難。為充分利用電力資源,促進電力平衡和清潔能源消納,有必要對川渝電網聯合跨省調峰進行研究。

我國學者對區域電力系統調峰機制進行了深入的研究。文獻[2]研究了網省兩級調度模式下常規水電、火電、核電、抽水蓄能等多種電源聯合調峰的方法,使用該方法進行了實例分析,結果表明可大幅度削減各電網負荷峰谷差。文獻[3]分析了東北電網調峰輔助服務市場設計的原則、理念,介紹了市場規則、運作流程,對市場運行效果進行了分析。文獻[4]介紹了華東電網調峰輔助服務市場運營規則,對市場出清機制、費用分攤方式等問題進行了探討。文獻[5-6]研究了區域電網的調峰輔助服務交易機制,對市場出清模型進行了研究。

目前的研究文獻對區域電網聯合調峰的模型、調峰輔助服務的出清定價機制等做了較為深入的研究,但對省間調峰輔助服務的交易方案、出清定價、結算方式等完整的交易模式的研究較少。本文分析了川渝電網的裝機構成和電力平衡現狀,針對性的提出了川渝電網的省間調峰輔助服務交易模式,構建了出清模型,給出了省間調峰市場方案,算例表明所提模型和方案是有效的。

1 川渝電網基本現狀

1.1 四川電網基本現狀

1.1.1 裝機容量

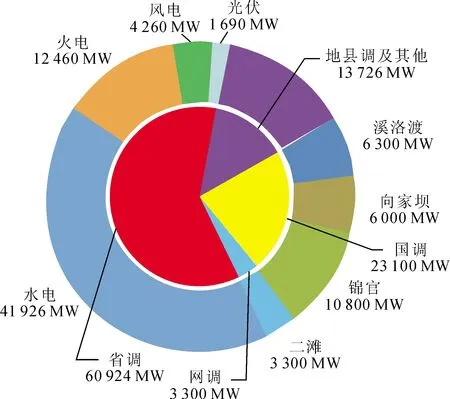

四川省水力資源豐富,是我國重要的水電基地。截至2020年底,全省裝機容量101 050 MW。從調度層級來看,國調機組23 100 MW,網調機組3 300 MW,省調機組60 924 MW,地調機組13 726 MW。省調機組中:水電41 926 MW、火電12 460 MW、風電4 260 MW、太陽能1 690 MW。2020年四川省發電裝機結構如圖1所示。

圖1 2020年四川省發電裝機結構圖

1.1.2 電力平衡情況

四川電網呈現“豐余枯缺”的供需形態,豐水期電力外送后仍有富余,水電大量棄水,枯水期電力供應不足,需要外購電以滿足省內用電需求,夏季尖峰時段電力供應緊張,須增開火電機組頂峰。

2020年四川電網最高用電負荷47 010 MW,平均峰谷差約17 000 MW,平均峰谷差率37%。

1.2 重慶電網基本現狀

1.2.1 裝機容量

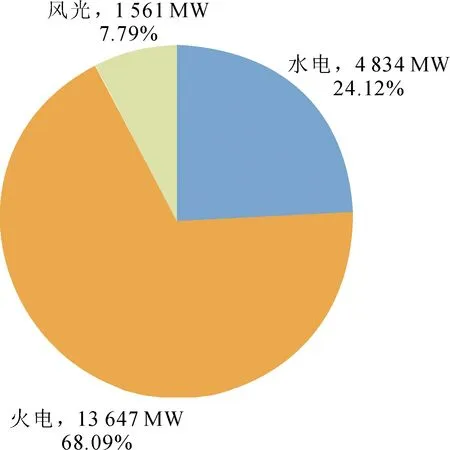

重慶裝機以火電為主。截至2020年底,重慶統調裝機容量為20 043 MW,其中水電4 834 MW、火電13 647 MW、新能源1 561 MW。2020年重慶統調發電裝機結構如圖2所示。

圖2 2020年重慶發電裝機結構圖

1.2.2 電力平衡情況

重慶跨省區電力交易以外購為主,電力供需呈現“冬夏偏緊,其余寬松”態勢,局部時段電力供應緊張,高峰時段備用不足,電網峰谷差較大,低谷調峰困難。

2020,重慶統調最高負荷21 880 MW,平均峰谷差約5 000 MW,平均峰谷差率40%。

2 川渝電網聯合調峰分析

2.1 川渝電網調峰現狀

四川電網汛期調峰較為困難,夏季尖峰時段電力供應緊張,低谷時段電力嚴重富余,水電由于參與調峰損失較大。四川目前仍采用“兩個細則”進行調峰輔助服務的考核和補償,調峰資源調配的公平性和有效性不高,水電調峰棄水電量高居不下,汛期清潔能源難以消納。

重慶電網深度調峰比較困難,低谷調峰問題嚴重。目前已建立了調峰輔助服務市場,2019-06-01日正式啟動運行。從運行的效果來看,采用市場化的方式調配市內調峰資源,激勵了火電機組充分挖掘調峰潛力,火電申報的調峰能力較市場啟動前大為提高,一定程度上緩解了電網低谷調峰的壓力。

2.2 調峰問題原因分析

四川電網水電裝機占比大,由于水電機組啟停迅速、調節靈活,調峰問題總體并不嚴重,但汛期水電調峰就要棄水,水電參與調峰的損失較大。

重慶電網以火電為主,主要燃煤機組調峰幅度在37%~45%額定出力,調峰能力普遍不高,而電網峰谷差大,近年平均峰谷差率在40%左右,最大峰谷差超過50%,加上水電來水比較集中,外購電基本不參與調峰,所以調峰比較困難。

目前,重慶和四川的調峰資源沒有實現跨省調劑,一定程度上加重了川渝電網調峰問題的嚴重性。

2.3 聯合調峰的可行性

從政策層面看,國家能源局在積極推進跨省跨區電力輔助服務補償機制建設,明確跨省區電網可探索建立省間電力輔助服務市場。目前,國內東北、華東等地已建成了區域電網調峰輔助服務市場,運行情況良好,為跨省區聯合調峰積累了寶貴經驗[3-4]。

四川電網、重慶電網均屬于國網西南分部管轄范圍,通過6回500 kV交流輸電線路相連,電力聯系緊密,具備聯合調峰的條件。裝機結構上,四川電網火電、水電、新能源的裝機占比分別為16%、78%、6%,重慶電網火電、水電、新能源的裝機占比分別為68%、24%、8%,兩者剛好可以互補。

綜合所述,四川、重慶兩地可通過川渝聯絡線跨省調劑調峰資源,促進系統電力平衡,川渝聯合調峰具備可行性。

3 川渝電網聯合調峰模式構建

3.1 聯合調峰機制

探索采用市場化方式聯合調峰,實現川渝地區調峰資源省間互濟。西南調控分中心負責開展跨省調峰,各省級調控中心負責開展省內調峰。跨省調峰交易品種為省間降荷調峰交易,以機組調減出力為標的,可在日前和日內開展。買方為備用不足省的發電企業,由省級電力調控中心代理申報[6],賣方為調峰能力充裕省的燃煤火電及其他具備調峰能力的發電企業[7]。

買方省級調控中心申報富余外送需求曲線,賣方發電企業申報電力電價調峰曲線,電力為可以提供的下調幅度,電價為期望獲得的補償價格。采用分時段集中競價、統一邊際價格出清機制,形成出清價格及中標調峰電力。當存在多個發電企業申報價格等于邊際出清價格時,中標調峰電力按該價格下各發電企業的申報電力比例分配。當省間聯絡線輸送能力小于需求時,調峰需求電力按省間聯絡線最大輸送能力修正[6]。出清結果經安全校核后下發執行。賣方機組調減出力提供調峰輔助服務獲取補償費用,扣除相應的發電計劃。該補償費用由買方電網公司相關發電企業按照交易時段內調峰不足而多發電量的比例分攤[8]。

3.1.1 目標函數

市場報價為調峰輔助服務提供方期望獲得的補償價格,報價低的機組優先中標,目標函數為系統產生的調峰補償費用最小:

(1)

式中:Ci,s為機組i申報的分段s的補償價格;Bi,t,s為機組i在時段t內分段s的中標調峰電力;N為調峰輔助服務申報機組總臺數;T為總時段數;M為報價的總段數[6]。

3.1.2 約束條件

(2)

式中,Dt為在t時段系統的調峰需求。

2)機組調峰能力約束。機組的調峰幅度不能超過其調峰能力:

(3)

3)爬坡滑坡約束。機組爬坡滑坡速率需滿足要求:

(4)

(5)

4)斷面潮流約束。調峰輔助服務市場出清后,中標機組的發電出力和省間聯絡線的交換功率會在原始計劃的基礎上發生調整,功率調整量會對網絡潮流分布產生影響[6]。斷面潮流約束可表示為

(6)

3.1.3 模型求解

省間調峰市場出清模型為線性模型,可選用成熟的數學軟件進行該模型的求解,本文采用Cplex軟件進行計算。

3.2 川渝省間調峰市場方案

3.2.1 市場成員

市場成員包括市場運營機構和市場主體。市場運營機構為西南分中心和有關省級電力調度機構,市場主體包括西南分中心直調發電企業、省調直調發電企業和有關電網企業。

西南分中心負責管理和運營西南電力調峰輔助服務市場,依據市場規則組織跨省調峰輔助服務交易,開展跨省調峰輔助服務結算服務,并對省間斷面輸電能力開展安全校核。

省級電力調度機構配合西南分中心運營西南電力調峰輔助服務市場,開展本省發用電平衡預測,及時申報調峰購買需求,開展省內斷面輸電能力安全校核,合理安排電網運行方式,保障交易結果執行。

省級電力交易機構負責提供交易結算依據,開展省內調峰輔助服務結算服務。

發電企業按市場規則參與西南電力調峰輔助服務市場,根據市場出清結果履行合同。

省級電網企業按照市場規則參與西南電力調峰輔助服務市場,提供輸電服務,按照結算依據與有關市場主體進行結算。

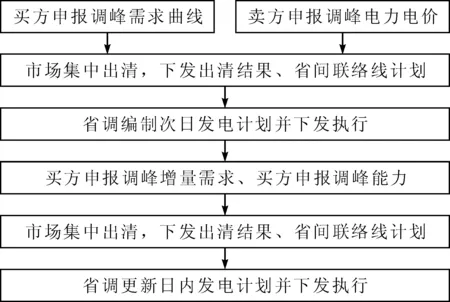

3.2.2 交易流程

川渝電網省間調峰輔助服務市場設計為包含日前市場和日內市場。日前由省級調控中心申報次日96點調峰需求曲線,日內由省級調控中心分時間段集中申報日內調峰增量需求。報價可合理分檔并設置報價上限。

買方在西南調峰輔助服務市場申報調峰需求電力。賣方根據自身能力申報調峰電力電價。系統按照市場規則出清,西南分中心將出清結果納入省間聯絡線日前(實時調整)計劃,下發各省調度機構。買方、賣方調度機構接收西南分中心下發的省間聯絡線日前(實時調整)計劃、調峰輔助服務市場出清結果等數據,編制省內機組日前(實時調整)計劃,經安全校核后下發執行[9]。交易流程圖如圖3所示。

圖3 省間調峰輔助服務交易流程圖

3.2.3 交易執行

發電企業實際出力與市場出清結果出現偏差,所在省級調度機構應調整其他發電企業發電計劃,確保省間聯絡線上本市場交易結果嚴格執行。提供調峰輔助服務的發電企業因機組缺陷等自身原因發電偏差超過發電計劃一定的標準時,可按以下原則處理:當調峰實際電量大于調峰中標電量時,按照市場出清結果結算,多調部分不予補償;當調峰實際電量小于調峰中標電量時,對調峰缺額電量部分進行考核,處以考核罰金;調峰缺額電量由其他發電企業提供,電網企業將考核罰金補償給參與聯絡線功率調整的其他發電企業。

3.2.4 交易結算

西南分中心負責提供調峰輔助服務市場出清結果、交易執行情況,出具聯絡線和直調電廠結算依據,電網企業按電費結算關系對發電企業開展電費結算。調峰輔助服務費用實行日清月結、優先結算,與當月電費結算同步進行。

4 算例分析

4.1 基本信息

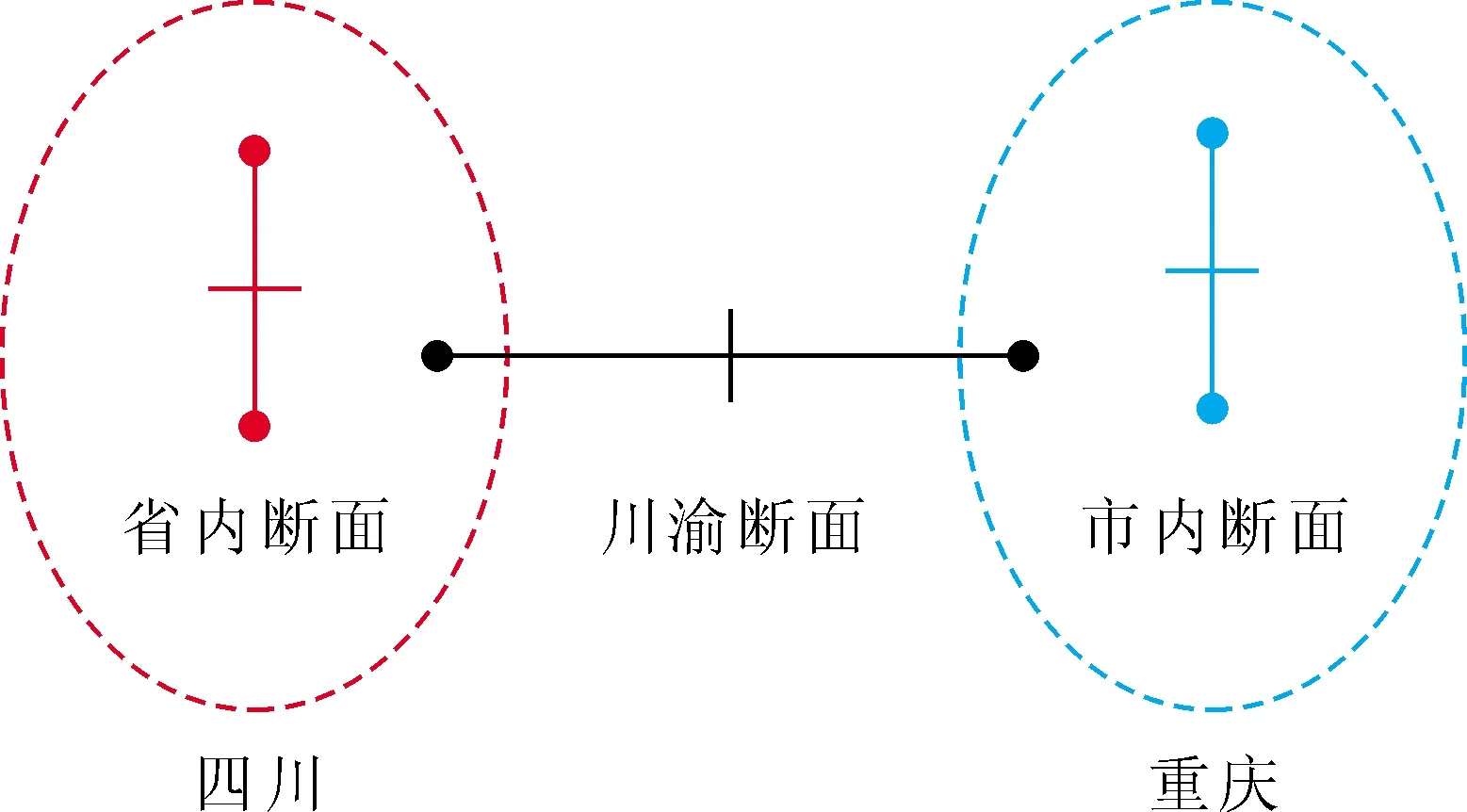

以西南電網實際情況為基礎,暫不考慮西藏,將四川電網、重慶電網及相關斷面作等值簡化處理,電網簡化結構如圖4所示。

圖4 川渝電網結構圖

川渝電網最大輸電能力按6 000 MW考慮。調峰輔助服務提供方機組的申報價格分為3檔,每個檔位的負荷率如表1所示。

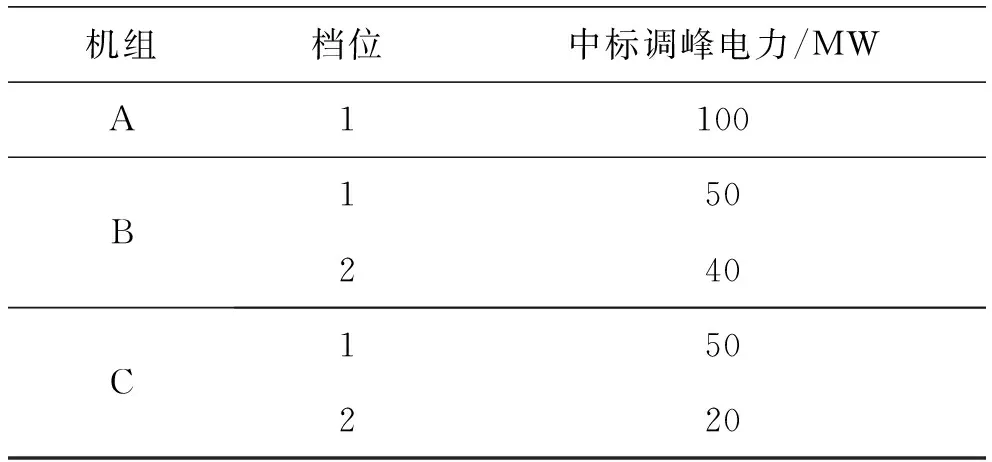

某時段四川跨省調峰需求為260 MW,重慶調峰能力富余燃煤機組的申報信息如表2所示。

4.2 計算結果

采用CPLEX軟件求解,進行無約束優化計算,出清結果如表3所示。

表3 出清結果

第1檔的邊際出清價格為160元/MW,第2檔的邊際出清價格為210元/MW,出清結果經安全校核可以通過。

4.3 結果分析

由于調峰需求為260 MW,而申報的調峰輔助服務提供方機組第1檔的調峰能力為200 MW,第1、2檔的調峰能力合計為350 MW,報價較低的機組B、C可以中標第2檔,機組A僅可中標第1檔。由于機組B、C第2檔報價相同,中標的調峰電力按其在該檔位的調峰容量分配,分別為40、20 MW。該時段出清結果中標調峰電力的平均補償價格為171.5元/MW。

5 結 語

川渝電網峰谷差大,低谷調峰困難,隨著新能源裝機規模的快速增長,系統調峰和清潔能源消納的壓力進一步增大,現行僅以各自省(市)為主體的調峰機制已難以適應實際需要,有必要建設川渝電網聯合調峰輔助服務市場[10]。

本文設計了川渝電網聯合調峰的實現機制和方案,賣方發電企業降低出力提供調峰服務,按市場價格獲取合理補償,買方電網公司支付調峰補償費用,由相關發電企業按照交易時段內調峰不足而多發電量的比例分攤,分攤方式科學合理,算例表明所提方案可行。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56