中國勞動要素全球價值鏈地位的測算及國際比較

2022-03-29 05:44:44喬平平

技術經濟與管理研究 2022年2期

關鍵詞:價值鏈

喬平平

(1.中國社會科學院大學,北京 102488;2.河南工業職業技術學院,河南 南陽 473000)

一、引言

全球價值鏈(GVC)分工將生產過程片段化、生產活動非地方化,促使勞動要素在分配結構中的位置出現偏移[1]。在這一過程中,受制于分工層次較低、“低端鎖定”等問題,中國“世界工廠”地位受到威脅,甚至面臨國內要素分配結構扭曲的風險[2]。對此,中國在“十四五”規劃中做出重要部署,強調要保持制造業比重基本穩定、完善要素分配政策制度。2021年全國兩會提出,應在“人本產權”要素配置改革上取得新突破,引導勞動力要素合理順暢流動。因此,客觀認識中國勞動要素在全球價值鏈中流動規律,有助于為中國彈性用工、激發社會創造力和市場活力提供決策依據。

當前,學術界已就中國勞動要素全球價值鏈地位展開諸多探討,成果頗豐[3-13]。總結而言,既有文獻仍存在以下幾點不足:第一,學者多以服務業、制造業等單一產業為研究對象,在研究過程中較少綜合分析中國整體行業勞動要素全球價值鏈地位的變化情況。第二,針對勞動要素全球價值鏈地位的綜合測算及分行業測算基本屬于空白。第三,國內研究主要以中國為樣本,鮮少對勞動要素全球價值鏈國際地位差異進行探討。綜上所述,中國勞動要素全球價值鏈地位的相關學術研究仍有待深化。鑒于此,文章基于多國貿易增加值分解框架,采用全球價值鏈地位指數測算中國勞動要素全球價值鏈地位;以勞動報酬份額、勞動嵌入深度為創新視角,綜合分析中國與國際主要經濟體勞動要素全球價值鏈地位時空演變差異。

二、研究方法及數據來源

1.多國貿易增加值的分解

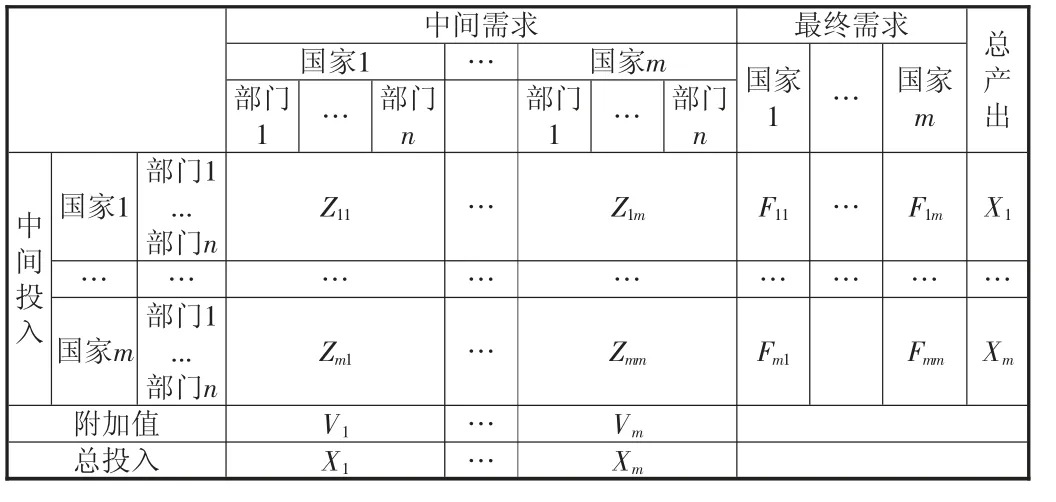

文章借鑒陳定江等(2016)[14]的研究,構建多國投入產出模型。首先,建立世界投入產出表(見表1)。該表能夠對最終產品在全球生產網絡體系之下的價值增值過程與生產環節進行分解。

表1 世界投入產出簡化例表

其中,對角線子矩陣Zmm反映m國各產業部門生產產品在本國的中間投入與使用,Fmm反映m國各產業部門生產產品在本國的中間投入與最終使用;非對角線子矩陣如Zm1則反映一國各產業部門生產產品在他國的中間投入與使用,Fm1反映一國各產業部門生產產品在他國的中間投入與最終使用;Vm、Xm分別為m國中間投入附加值、總投入。

其次,對表1進行分析,得到多國投入產出之間的平衡關系:

最后,對公式(1)進行轉化,可以得到多國投入產出模型:

式(2)中,X=(X1,X2,…Xm)T,Xm為1×n矩陣,表示國家m的總產出向量;F=(F1,F2,…Fm)T,Fm亦為1×n矩陣,表示國家m的最終需求向量;是mn×mn矩陣,Abt表示國家t對國家b的直接消耗系數矩陣。

2.指標說明

(1)全球價值鏈地位指數

基于多國貿易增加值分解框架,以Koopman等(2010)[15]的研究為依據,提出全球價值鏈地位指數,用以測算中國勞動要素在全球價值鏈上的地位。其公式如下:

其中,GVC_positionir為全球價值鏈地位指數;IVnm表示m國n產業部門直接出口至其他國家,被其國內最終需求吸收的隱藏國內增加值為間接附加值;FVnm表示m國n產業部門出口產品中包含的國外附加值;Knm表示m國n產業部門出口產品的總附加值;IV/K、FV/K分別代表全球價值鏈前向與后向參與度。全球價值鏈地位指數越高意味著被測算內容在全球價值鏈上的地位越高。

(2)勞動報酬份額與勞動嵌入深度

考慮到全球價值鏈地位指數僅能反映某一時間某一產業勞動要素地位的綜合特征,難以細致描述勞動要素國際地位的演變規律。故文章借鑒劉維林(2021)[16]的研究,對貿易增加值測算模型進行拓展,定義勞動報酬份額(LVAR)為全球價值鏈上游勞動要素地位測算指標,勞動嵌入深度(LVAD)為全球價值鏈下游勞動要素地位測算指標。依據Johnson&Noguera(2012)[17]提出的貿易增加值測算模型:

其中,VTs為s國向全世界提供的總出口附加值,即s國向全世界提供的總勞動要素量化值;Vs、Ysg與Asg分別為1×n、n×1、n×n階向量,代表s國直接附加值在總產出中的比重、g國提供給r國的最終品、s國向g國的中間投入占g國總投入之比。

首先,將貿易附加值測算模型衍生與變形為:

其中,VLs為s國各產業部門勞動報酬在出口勞動附加值中的占比。

其次,就上游視角,假定s國出口額為Es,得到國內LVAR計算公式:

考慮到國內附加值主要由勞動要素與資本要素共同驅動,將國內資本報酬份額(CVAR)定義為:

最后,就下游視角,假定s國出口額為Es,得到LVAD:

其中,u為1×n階單位向量,VLsT表示VLs的轉置向量。

同理可得,國內資本嵌入深度(CVAD):

其中,VCsT表示s國各產業部門資本報酬在出口勞動附加值中占比的轉置向量。

將國內勞動嵌入深度與資本嵌入深度相加,可得總體嵌入深度(VAD):

3.數據來源

文章所采用的勞動要素相關數據主要來自ADB-MRIO數據庫、OECK-TiVA數據庫、世界銀行數據庫以及WIOD數據庫,部分數據來自CCER金融經濟數據庫、國際貨幣基金組織數據庫以及CEIC數據庫,時間跨度為2000—2019年。缺失數據采用EM算法進行補足。為精簡計算與分析流程,文章對上述數據庫中數據進行篩選與整合。在行業方面,延用OECD-TiVA數據庫的行業分類標準,對中國主要行業進行篩選并劃分為18大類。在國家方面,借鑒張春光、滿海峰(2018)[18]的研究,以經濟水平與資源稟賦為劃分依據,將世界主要國家簡單合并為六大經濟體,分別為中國、歐盟、日韓、美加澳、新興經濟體與其他國家。

三、中國勞動要素全球價值鏈地位的測算

1.綜合測算

中國整體勞動要素全球價值鏈地位指數測算結果如表2所示。從IV和FV來看,2000—2019年中國出口產品IV始終大于FV數值,且2019年中國勞動要素IV和FV分別為11657.744億美元和9682.3951億美元,是2000年的14.0036倍和975.9591倍。初步分析可知,2000—2019年間中國出口產品中勞動要素IV上升速度高于FV。進一步展開分析,既有研究表明,如果一個國家勞動要素處于全球價值鏈高端地位,會生產中間投入品給其他國家,此時該國出口產品間接附加值大于國外附加值,即IV大于FV。根據該結論,測算IV和FV的結果反映出中國勞動要素始終處于向國際輸出狀態,在全球價值鏈中位于“上游”。從全球價值鏈地位指數來看,中國勞動要素全球價值鏈地位指數變化較為復雜,整體呈現先下降后上升而后小幅度下降最后持續上升的趨勢。具體而言,2007年金融危機以前,中國勞動要素全球價值鏈地位指數均為負數。這表明2000—2006年中國勞動要素地位始終處于全球價值鏈末端。在該時期內,中國勞動要素全球價值鏈地位指數呈現先下降后上升的趨勢,谷值為-0.0901。2007年后,中國勞動要素全球價值鏈地位指數轉為正值,在2010—2012年間有一段短暫的低谷期,而后又進入持續上升期,在2019年達到最大值0.1408。綜合分析全球價值鏈地位指數可知,中國勞動要素在全球價值鏈中的地位整體呈持續上升態勢。從全球價值鏈前向與后向參與度占比來看,2000—2019年中國勞動要素全球價值鏈前向參與度占比從0.4603%上漲至0.5463%,全球價值鏈后向參與度占比從0.5397%下降至0.4537%。該數據從另一角度證明中國勞動要素地位在全球價值鏈上處于持續攀升狀態。

表2 中國整體勞動要素全球價值鏈地位指數測算結果

2.分行業測算

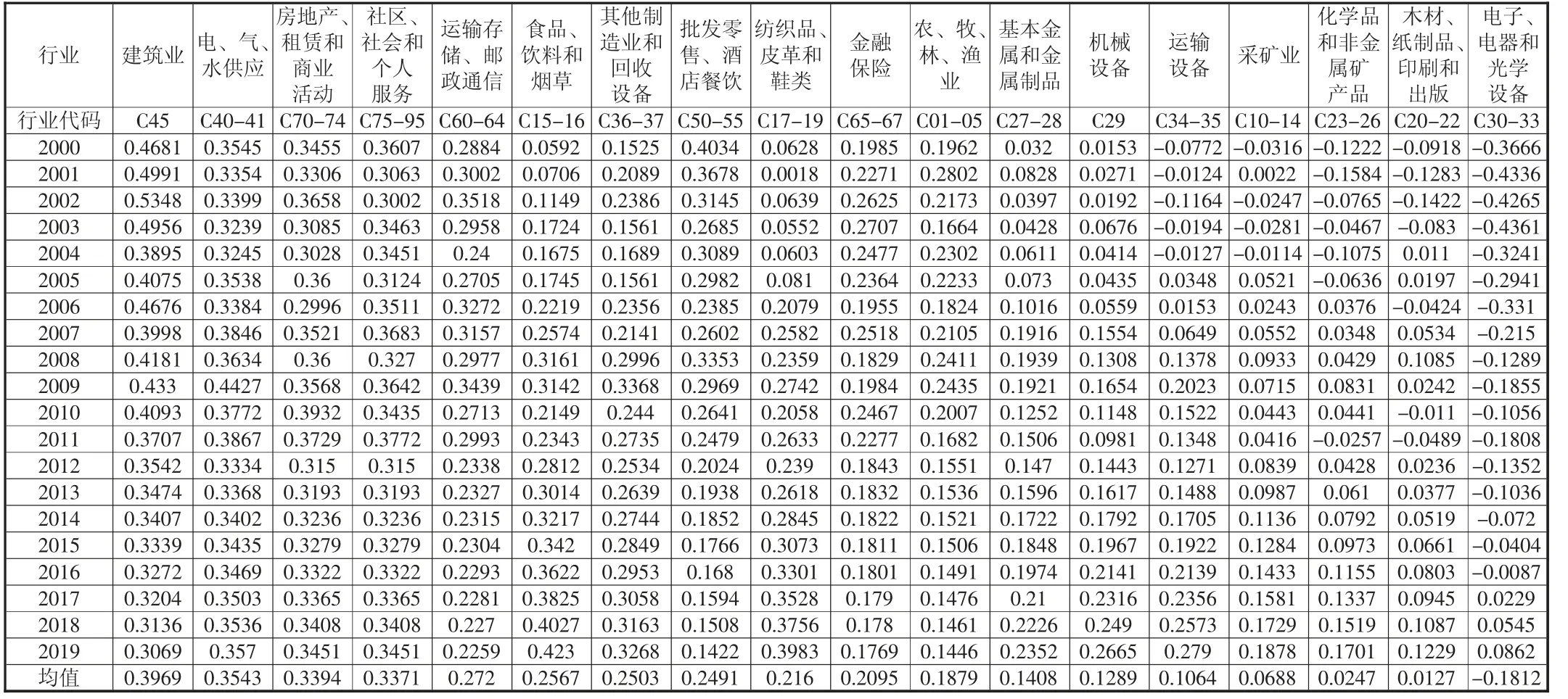

文章對中國18類細分行業進行全球價值鏈地位指數測算,并依據數值大小進行排序,結果見表3。通過對排序結果進行分析可知,這18類行業能夠劃分為三個梯度。全球價值鏈地位指數較高的行業為第一梯度,包含C45、C40-41、C70-74、C75-95、C60-64、C15-16、C36-37、C50-55、C17-19、C65-67、C01-05。該梯度全球價值鏈地位指數均值約為0.2790,建筑業(C45)排名第一,全球價值鏈地位指數為0.3969。第 二 梯 度 為C27-28、C29、C34-35、C10-14、C23-26、C20-22。這一梯度的全球價值鏈地位指數均值在0.0804左右。第三梯度只有C30-33,全球價值鏈地位指數僅為-0.1812,是18個行業類別中的最低值。總體而言,在建筑業、電、氣、水供應等領域,中國勞動要素地位較高,而在機械設備、運輸設備以及電子電器等制造業,中國勞動要素全球價值鏈地位指數較低。這說明中國制造業中間品出口始終低于最終品出口,對國外進口具有依賴性。

表3 中國細分行業勞動要素全球價值鏈地位指數測算結果

四、中國勞動要素全球價值鏈地位的國際比較

1.基于上游視角的勞動要素國際地位比較

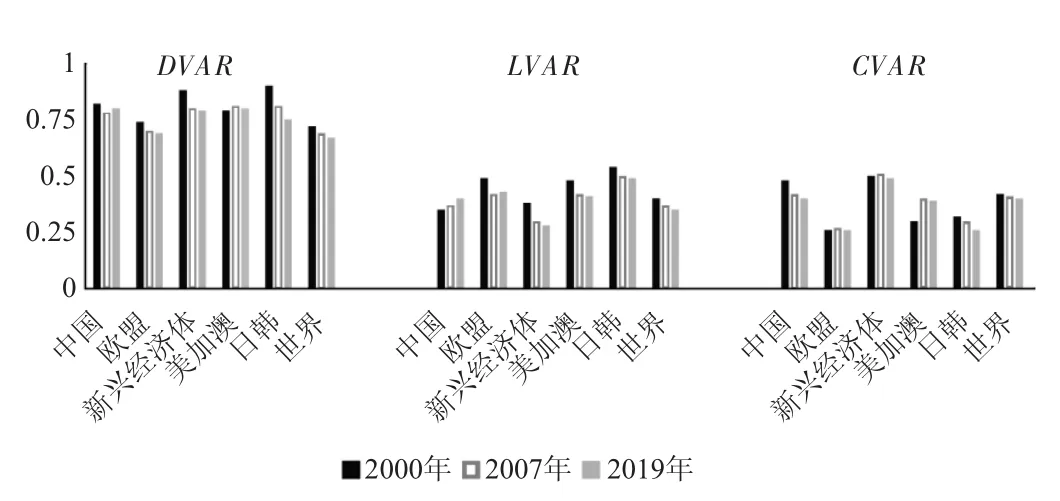

考慮到勞動要素地位轉移隨時間變化的動態趨勢,文章以2007年金融危機為分界點,將2000—2019年劃分為2000—2007年、2008—2019年兩個細分時段。為簡化分析,選取2000年、2007年、2019年3個時間節點,運用公式(6)、(7)對各經濟體LVAR、CVAR值進行測算,并將二者相加計算國內附加值出口占總出口的比重(DVAR),具體結果如圖1所示。宏觀分析圖1數據可知,2000—2019年期間各國DVAR從73%下降到67%,總體呈下降趨勢。這表明全球價值鏈分工不斷深化。從DVAR的內部構成來看,LVAR同樣呈現下降趨勢,全球均值從39%下降到36%,同期CVAR的降幅相對較小,降幅約2%。這表明勞動要素在全球價值鏈中的地位呈下降趨勢。就中國而言,2000—2007年中國DVAR和LVAR不論按照何種指標(如要素收入占比、出口總值)進行識別,都顯示出較大幅度的下降,變動與全球趨勢一致。2008—2019年中國DVAR和LVAR迅速回升,與其他國家具有明顯差異。2019年,中國DVAR、LVAR兩項指標亦出現一定幅度回升,分別為81%和41%。這在某種程度上可以表明中國勞動要素地位在全球價值鏈中已處于穩定上升階段。

圖1 世界主要經濟體DVAR、LVAR與CVAR的變動情況

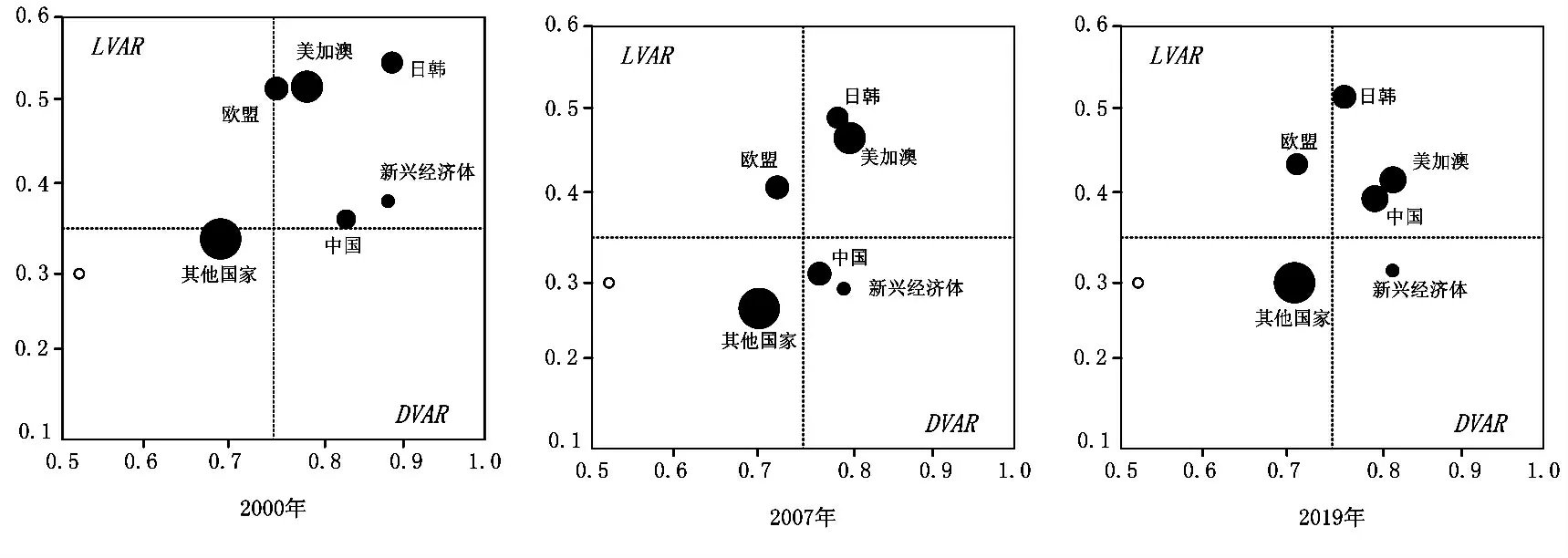

為進一步比較世界各個國家和地區的勞動報酬份額變遷情況,文章繪制了世界主要經濟體LVAR和DVAR矩陣,用以反映世界主要經濟體在2000年、2007年和2019年國內附加值和勞動附加值占比情況(如圖2)。該矩陣橫縱軸分別代表DVAR與LVAR值,圓點大小表征某一國家出口份額在全球中的相對地位,圓點越大相對地位越高。對圖2展開分析可以知悉,2000年,新興經濟體處于第一象限,其LVAR值雖高于平均值但處于矩陣對角線下方,DVAR水平明顯優于他國。這說明在該時期新興經濟體屬于資源出口型國家;相對于資本要素而言,勞動要素處于劣勢地位。同理可得其他經濟體在該時期的勞動要素地位,即日韓與美加澳處于領先地位。2000—2019年間,新興經濟體DVAR經歷了先下降后上升的過程,LVAR亦然。而美加澳、日韓兩大經濟體長期處于LVAR和DVAR矩陣上方。這說明在2000—2019年間上述經濟體LVAR及DVAR都在國際范疇內逐漸占據了較高地位。就中國而言,2000—2019年,中國DVAR長期處于中等水平,相較于國際領先地位仍存在一定距離;LVAR呈先下降后上升的趨勢,在2007年一度遠離對角線,2019年這一狀況得到明顯改善。這說明2007年中國國內勞動要素受到進口中間品和資本“雙重擠壓”的程度最為嚴重,2019年有所緩解。

圖2 世界主要經濟體LVAR和DVAR矩陣

2.基于下游視角的勞動要素國際地位比較

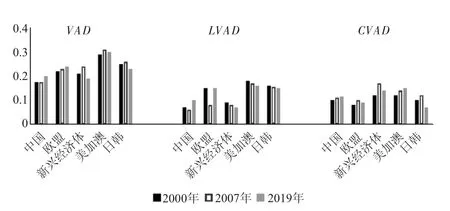

為簡化分析,文章選取2000年、2007年、2019年3個時間節點,運用公式(8)、(9)、(10)對各經濟體LVAR、CAVD與VAD值進行測算并繪制圖像,得到圖3。就VAD數值波動情況而言,文章分析的經濟體VAD值在2007年以前均呈上升趨勢,在此節點之后出現分化。具體而言,2007年后新興經濟體、日韓VAD值呈下降趨勢,而歐盟、美加澳以及中國則相反。這說明以2007年金融為分界線,此后新興經濟體、日韓資源要素在全球價值鏈中的主導作用有所減弱,而中國與歐盟、美加澳則日漸增強。就LVAR和CAVD數值波動情況而言,2007年以前各經濟體LVAR和CAVD變化趨勢相反,前者普遍均呈上升趨勢。這說明相較而言,在2007年以前大部分國家資本要素的全球價值鏈地位不斷強化,而勞動要素地位受到忽視甚至一度惡化。以新興經濟體為例,此類經濟體勞動要素地位在2007年以前長期在全球價值鏈低位徘徊,偶有下降,呈“低端鎖定”特征。2007年后,僅有美加澳與中國CAVD數值、中國和歐盟LVAR呈上升趨勢,其他國家LVAR和CAVD均呈下降趨勢。這一方面說明中國在2007年后資本要素地位與勞動要素地位均有所強化,出口中間品被其他國家再次加工使用的比重越來越高;另一方面說明中國勞動要素對全球價值鏈中間品的貢獻越來越多,地位得到鞏固。

圖3 世界主要經濟體勞動嵌入深度變動情況

根據圖3,從橫向比較看,美加澳長期保持領先地位。就2019年而言,將各經濟體按照VAD高低進行排列,依次為美加澳、歐盟、日韓、中國、新興經濟體。進一步分析LVAD分布可以看出,發達國家主要位于全球價值鏈上游,發展中國家主要位于中間位置,而相對落后國家則位于下游。可見,發達國家勞動要素牢牢占據著全球價值鏈的高端環節,而發展中國家或者經濟水平相對落后的國家勞動要素則積聚于全球價值鏈中、末端。這可能是因為發達國家經濟發達水平較高,勞動要素集聚產業如服務業、高技術制造業較為發達,在全球價值鏈分工合作過程中更具話語權。

五、研究結論及政策建議

基于以上分析,研究得出如下結論:第一,就中國勞動要素全球價值鏈地位的測算而言,綜合視角與分行業視角下中國勞動要素測算結果具有異質性。從綜合角度來看,2000—2019年間中國勞動要素全球價值鏈地位變化相對較為復雜,整體呈現波動上升的態勢。從細分行業角度來看,農、牧、林、漁業、建筑業等行業的勞動要素全球價值鏈地位極高,尤以建筑業為最;電子、電器、光學設備以及運輸設備等行業的勞動要素全球價值鏈地位最低,尤其是電子、電器和光學設備業。第二,在國際比較中,不同國家勞動要素地位時空演變存在異質性。從勞動報酬份額來看,2000—2019年間世界各國勞動報酬份額總體呈下降趨勢。但中國勞動報酬份額以2007年金融危機為分界,呈先降后升的變化趨勢。這反映出金融危機后,相較于其他國家,中國勞動要素在全球價值鏈中的影響力日益增強,地位呈攀升態勢。從勞動嵌入深度來看,中國和世界各國總體嵌入深度在2007年以前都呈現上升趨勢,2007年以后出現分化。如新興經濟體、日韓呈下降趨勢,歐盟、美加澳以及中國仍保留原趨勢。這意味著金融危機后,新興經濟體與日韓勞動要素在全球價值鏈中的地位有所降低,而中國以及歐盟、美加澳勞動要素在全球價值鏈中的主導作用則進一步增強,地位趨于穩固。

為引導勞動力要素自主有序流動,提出以下建議:第一,全力打造國內外“雙循環”鏈接樞紐,提升中國企業全球價值鏈地位。一方面,中國應充分發揮政府的宏觀調控職能,積極整合“內循環”“外循環”供求系統,實現產業進口與出口的有機銜接。另一方面,中國應積極推動技術密集型產業與勞動密集型產業深度融合,在“中國制造”的基礎上為進出口企業設計“雙循環”規則、模式與方案。第二,激發人的創造潛能和創新活力,推動發展方式由資源投入轉向人力投入。在教育方面,中國應根據勞動要素全球價值鏈地位演變趨勢以及實體經濟發展需要,進行教育知識體系和培養方案的重新定位與設計,推動中國摒棄低成本競爭轉而進行創新競爭。在制度方面,中國應以技術、知識等創新要素的價值為導向,打造人才激勵機制,驅動人才充分挖掘科技成果潛能、釋放成果轉化活力。第三,在全球經濟治理中爭取更多主動權,推進全球價值鏈協同治理。金融危機后,中國勞動要素在全球價值鏈中的地位雖已逐漸擺脫“低端鎖定”,但仍與鏈條上游國家存在較大差距。對此,中國應加強與全球價值鏈上游國家在國際反壟斷事務上的溝通交流,積極協商國際規則修訂的合理、合規、合法路徑,為勞動要素在國際范圍內穩定流轉提供保障。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11