事業單位預算績效評價體系優化研究

2022-03-28 08:56:18高麟左松潔高級會計師姜曉旭高學成

商業會計 2022年5期

高麟 左松潔(高級會計師)姜曉旭 高學成

(國家衛生健康委醫療管理服務指導中心 北京 100810)

一、引言

預算績效管理是政府績效管理的重要組成部分,為提高財政資源配置效率和使用效益發揮了重要作用。《中共中央、國務院關于全面實施預算績效管理的意見》(中發[2018]34號)提出加快建成全方位、全過程、全覆蓋的預算績效管理體系,標志著我國預算績效管理進入全面推進的新階段。事業單位作為預算單位,承擔財政資金使用的主體責任,應當全面實施預算績效管理,提高財政資金使用效益,提升公共服務質量,切實做到“花錢必有效、無效必問責”。

預算績效管理突出責任和效率,關注產出和結果,預算績效評價是預算績效管理的關鍵環節,有效銜接績效運行監控與績效評價結果應用。根據財政部《項目支出績效評價管理辦法》(財預[2020]10號)的要求,事業單位針對項目資金開展預算績效評價,內容包括績效目標實際完成情況、預算執行率和績效指標,績效指標由產出指標、效益指標和滿意度指標構成。該套預算績效評價體系針對單位整體的項目支出進行評價,適用于預算部門對所屬預算單位進行評價,屬于外部評價。在全面實施預算績效管理的背景下,事業單位應當在此基礎上進行優化,構建一套適用于內部評價的預算績效評價體系,針對業務處室使用項目資金的效率和質量進行評價,將內部評價與外部評價有機銜接起來。此外,該套預算績效評價體系傾向于事后評價,缺少對“績效目標管理”“績效運行監控”和“績效評價結果應用”環節的全過程管理。基于此,如何科學構建評價對象為業務處室的全過程預算績效評價體系,是事業單位迫切需要研究解決的重大課題。

二、構建預算績效評價體系

A單位是某部委直屬公益一類事業單位,屬于中央級二級預算單位。A單位成立了預算管理領導小組,主要負責人擔任組長,財務處承擔具體工作,為實施預算績效管理提供組織保障。A單位先后制定了《預算績效評價管理辦法(試行)》《預算執行情況與績效工資掛鉤辦法》等制度,為實施預算績效管理提供制度保障。A單位持續推進信息化建設,搭建以預算為主線的財務系統,為實施預算績效管理提供信息化保障。本文采用KPI法,以A單位為例,構建以預算為主線、以業務處室為對象的全過程預算績效評價體系,助力A單位全面實施預算績效管理,切實做到“講績效、重績效、用績效”。

(一)預算績效評價體系設計

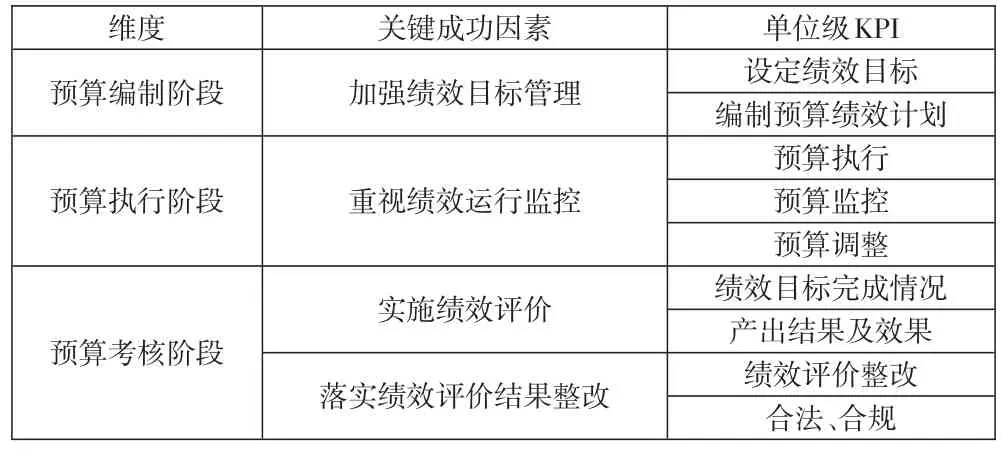

1.設計單位級關鍵預算績效評價指標。事業單位預算體現了單位的職能任務,反映了業務活動的范圍和方向。編好用好預算,是預算單位的基本職責所在。以預算為主線,主要分為預算編制階段、預算執行階段和預算考核階段。結合預算績效管理理念,預算編制階段的關鍵成功因素為加強預算目標管理,預算執行階段的關鍵成功因素為重視績效運行監控,預算考核階段的關鍵成功因素有實施績效評價和落實績效評價結果整改。將關鍵成功因素分解為單位級KPI,如表1所示。

表1 單位級KPI

2.確定處室級關鍵預算績效評價指標及權重。將單位級KPI分解至業務處室層面形成處室級KPI,將預算管理工作落實到各業務處室。

(1)預算編制階段。該階段的處室級KPI有績效目標的質量、預算績效指標的質量、預算編制的科學性、預算編制的準確性、職責與分工和提交及時性。績效目標的質量,針對績效目標與戰略目標的相關性,績效目標的可行性、適當性、完整性等方面進行考核。預算績效指標的質量,針對預算績效指標與預算績效目標的相關性,預算績效指標與項目預算金額匹配度,預算績效指標的可行性、合理性、完整性,預算績效指標年度指標值的科學性、準確性等方面進行考核。預算編制的科學性,針對項目申報書的科學性進行評價,如項目申報書的立項依據是否根據最新的政策、法律法規等文件編寫、是否存在明顯的邏輯漏洞和表述錯誤等問題。預算編制的準確性,針對項目支出預算的準確性進行考核。職責與分工,針對業務處室參與預算管理工作進行考核。提交及時性,是指在規定時間內提交預算相關材料。

(2)預算執行階段。該階段的處室級KPI有當年財政撥款項目預算執行進度、以前年度財政撥款項目預算執行進度、預算執行偏差分析和預算調整次數。一是當年財政撥款項目預算執行進度,即當年財政撥款項目實際支出資金/當年財政撥款項目預算資金。促進“花錢和辦事”緊密結合,以工作推動預算支出執行進度。按照序時進度要求,分三次考核,6月應當達到50%、9月應當達到75%、12月應當達到100%。6月和9月的預算執行結果與業務處室負責人的月度績效工資掛鉤,按預算執行進度完成情況確定7月、10月的績效工資。12月的預算執行結果納入預算績效評價體系考核。二是以前年度財政撥款項目預算執行進度,即以前年度財政撥款項目實際支出資金/以前年度財政撥款項目預算資金。6月應當達到100%,未達到則9月、12月繼續考核。6月、9月的預算執行結果與業務處室負責人的月度績效工資掛鉤,按預算執行進度完成情況確定7月、10月的績效工資。12月的預算執行結果納入預算績效評價體系考核。三是預算執行偏差分析,針對預算執行中發現的績效目標執行偏差和預算執行進度慢等情況進行考核,包括偏差原因的全面性、準確性,改進措施的可行性、及時性等。四是預算調整次數,財政撥款項目一般不予調整,特殊原因確需調整預算的,應當適度扣減得分。

(3)預算考核階段。該階段的處室級KPI有績效目標完成情況、產出指標完成情況、效益指標完成情況、滿意度指標完成情況、佐證材料質量情況、績效評價整改情況和合法、合規。績效目標完成情況,考核績效目標的實現程度,若績效目標未達成,要作出說明并提出改進措施。產出指標完成情況,以“二上”部門預算中設定的產出指標值為依據進行考核。效益指標完成情況,以“二上”部門預算中設定的效益指標值為依據進行考核。滿意度指標完成情況,以“二上”部門預算中設定的滿意度指標值為依據進行考核。佐證材料質量情況,針對預算績效指標完成情況的佐證材料進行考核。重點圍繞調研報告、課題報告和工作總結三種佐證材料進行考核,由全體人員進行投票,考核結果分為優秀、良好和合格。績效評價整改情況,考核預算績效評價整改完成情況。針對預算績效評價結果,業務處室撰寫預算績效評價整改報告,全面、客觀地闡述存在的問題,并明確下一步工作計劃和整改時限。財務處根據下一步工作計劃和整改時限對業務處室進行考核,實現預算績效評價閉環管理。合法、合規,是指預算績效評價材料的合法性、合規性和真實性。

預算績效評價指標的權重由A單位根據財政部和上級預算單位的相關要求、結合單位歷史數據得出,并通過主任辦公會審核。權重合計100%,其中預算編制階段權重為30%、預算執行階段權重為40%、預算考核階段權重為30%。預算績效評價指標的標準評分值為100分,額外設立一項加分指標(10分封頂),最低得分0分,最高得分110分。

表2 A單位預算績效評價體系

(二)年度指標值設置及指標得分計算方法

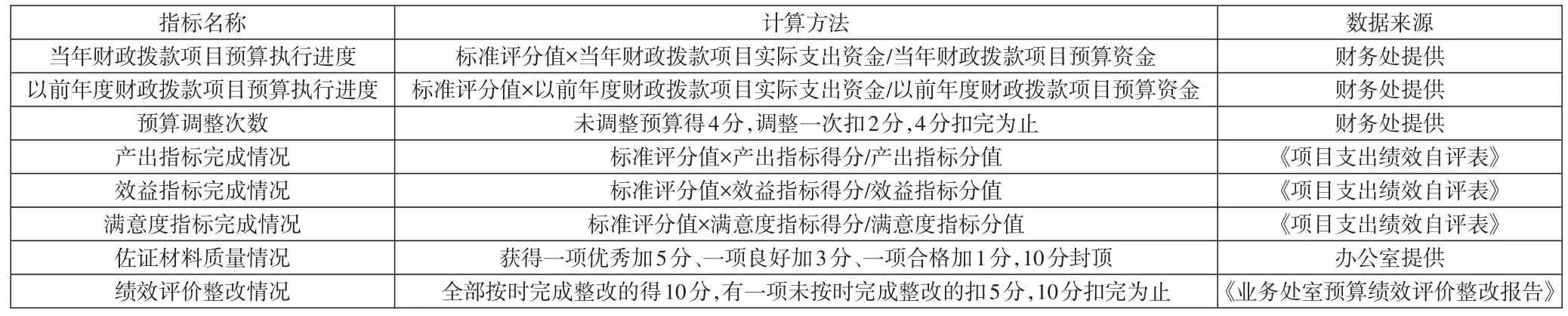

A單位以預算值作為預算績效評價指標的年度指標值。上述預算績效評價體系共有17個指標,其中定性指標9個、定量指標8個。定性指標的得分計算方法有兩種:一是專家打分。邀請專家針對績效目標的質量、預算績效指標的質量、預算編制的科學性、預算編制的準確性、預算執行偏差分析和績效目標完成情況6項指標進行打分,每項得分取均值。二是財務處打分。(1)職責與分工,處室負責人將績效目標匯報分管領導得1分、業務處室配置專門人員全過程參與預算管理工作得1分、專門人員及時將預算管理工作進度匯報處室負責人得1分、專門人員對預算管理工作具備勝任能力得1分。(2)提交及時性,規定時間內提交預算相關材料得2分,否則不得分。(3)合法、合規,在上級預算單位組織的預算績效監督檢查中出現預算執行與績效目標嚴重背離等問題,處室排序直接降底。定量指標的得分計算方法如表3所示。

表3 定量指標的得分計算方法

三、預算績效評價體系的應用

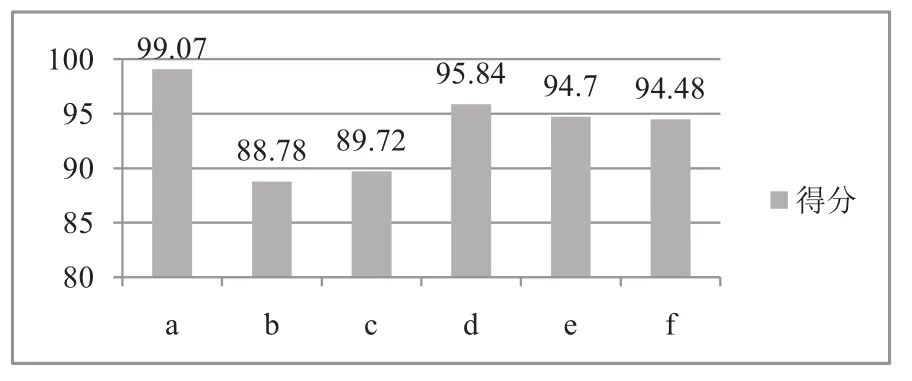

上文構建了預算績效評價體系,代入A單位6個業務處室(簡稱a、b、c、d、e、f)2021年度的預算績效數據進行應用。由表4可得,處室a得分為99.07分(優)、處室b得分為88.78分(良)、處室c得分為89.72分(良)、處室d得分為95.84分(優)、處室e得分為94.7分(優)、處室f得分為94.48分(優)。由圖1可知,6個業務處室的預算績效評價得分差距較大,處室a的得分最高,處室d、e、f次之,處室b和c較落后,得分均在90分以下,有較大的提升空間。

表4 2021年A單位預算績效評價結果

圖1 2021年A單位業務處室預算績效評價結果

四、結論

本文構建了以預算為主線的全過程預算績效評價體系,采用定性評價與定量評價相結合、自我評價與專家評價相結合的績效評價方式。通過代入A單位2021年的預算績效數據進行應用,該套預算績效評價體系能夠全面、客觀、有效地評價各業務處室使用項目資金的效率和質量。同時,將“績效目標管理”“績效運行監控”和“績效評價結果應用”環節納入評價體系,績效評價關口前移,及時發現問題,督促整改落實,實現對預算績效的閉環管理。此外,滿足科學化精細化管理的要求,有效改善以往“重投入、輕管理”“重支出、輕績效”的現象,由“事后評價”轉向“事前、事中控制”,極大地提高了項目資金的配置效率和使用效益,助力事業單位全面實施預算績效管理,推動事業單位高質量發展。

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

中國衛生(2016年2期)2016-11-12 13:22:24

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

行政事業資產與財務(2015年23期)2015-10-26 03:12:40

中國工程咨詢(2015年5期)2015-02-16 05:35:26

海峽姐妹(2014年5期)2014-02-27 15:09:32