創(chuàng)業(yè)企業(yè)的多階段風險投資決策指標研究

2022-03-27 21:28:28魯銀梭張月莉

財會月刊·上半月 2022年3期

魯銀梭 張月莉

【摘要】創(chuàng)業(yè)企業(yè)是經(jīng)濟社會發(fā)展的動力, 風險投資機構(gòu)憑借其強大的資金實力和專業(yè)化運作能力, 成為創(chuàng)業(yè)企業(yè)生存與發(fā)展的重要助推力量。 然而, 創(chuàng)業(yè)企業(yè)的發(fā)展面臨著較高的不確定性和較大的風險, 因而風險投資決策表現(xiàn)為高度不確定環(huán)境下的多階段動態(tài)決策。 以摩拜和ofo為例, 闡述兩家企業(yè)的融資歷程, 剖析不同融資階段風險投資機構(gòu)的投資決策。 在單案例研究和跨案例比較的基礎上, 圍繞創(chuàng)業(yè)企業(yè)、管理團隊、投融資雙方三個維度提煉出風險投資決策的6個一級指標和17個二級指標, 并探索在企業(yè)初創(chuàng)期、成長期和擴張期, 風險投資機構(gòu)的風險投資決策指標的階段性差異。

【關(guān)鍵詞】風險投資;決策指標;信息不對稱;動態(tài)決策;創(chuàng)業(yè)企業(yè)

【中圖分類號】 F832.48? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)05-0095-10

一、引言

創(chuàng)業(yè)企業(yè)是經(jīng)濟社會發(fā)展的動力, 是創(chuàng)新、就業(yè)和經(jīng)濟增長的重要來源。 然而, 大多數(shù)創(chuàng)業(yè)企業(yè)都面臨著資金約束, 技術(shù)和商業(yè)的不確定性和高風險增加了其融資難度。 追求高收益的風險投資機構(gòu)拓寬了創(chuàng)業(yè)企業(yè)的融資渠道, 創(chuàng)業(yè)企業(yè)的成功也給風險投資機構(gòu)帶來豐厚回報。 然而, 在風險投資過程中, 高風險和高收益相伴而行, 高收益激勵著投資行為, 而高風險制約著投資決策[1] 。 信息不完備、決策指標難量化、決策評價的模糊性、主體認知的局限性等增加了投融資決策過程的復雜性。 風險投資機構(gòu)如何在有限信息、有限理性的基礎上做出滿意的投資決策, 是具有挑戰(zhàn)性的環(huán)節(jié)。 此外, 風險投資機構(gòu)數(shù)量的增加和資本額的增長加劇了風險投資行業(yè)的競爭。 因此, 審視風險投資機構(gòu)的風險投資決策指標對于識別優(yōu)質(zhì)企業(yè)、提升決策質(zhì)量、提高決策效率、降低決策風險具有重要意義和價值。

現(xiàn)有研究綜合采用問卷調(diào)研[2-4] 、案例研究[5] 、理論推導[6] 等方式提煉風險投資決策指標。 國內(nèi)研究側(cè)重于對已有決策指標進行補充和修正[7,8] , 而實證研究相對缺乏, 而且在創(chuàng)業(yè)企業(yè)的多輪融資中, 風險投資機構(gòu)在不同階段所依據(jù)的決策指標的差異性尚未得到深入探討。 本文嘗試借鑒CBDT(基于案例的決策理論)[9] 的思想, 采用案例研究的方法, 以共享單車領(lǐng)域的兩家企業(yè)ofo和摩拜為例, 剖析兩家企業(yè)的融資歷程和風險投資機構(gòu)的投資決策, 提煉風險投資機構(gòu)的投資決策指標, 并分析不同階段投資決策指標的差異。 通過對相似歷史案例決策指標的提煉, 為目標案例的風險投資決策提供參考, 本文為風險投資決策指標體系的理論研究提供了有益補充, 為風險投資機構(gòu)的動態(tài)決策機制提供了合理化建議, 且有助于創(chuàng)業(yè)企業(yè)有針對性地提升自身吸引力, 提高融資成功率。

二、文獻回顧

(一)風險投資決策指標

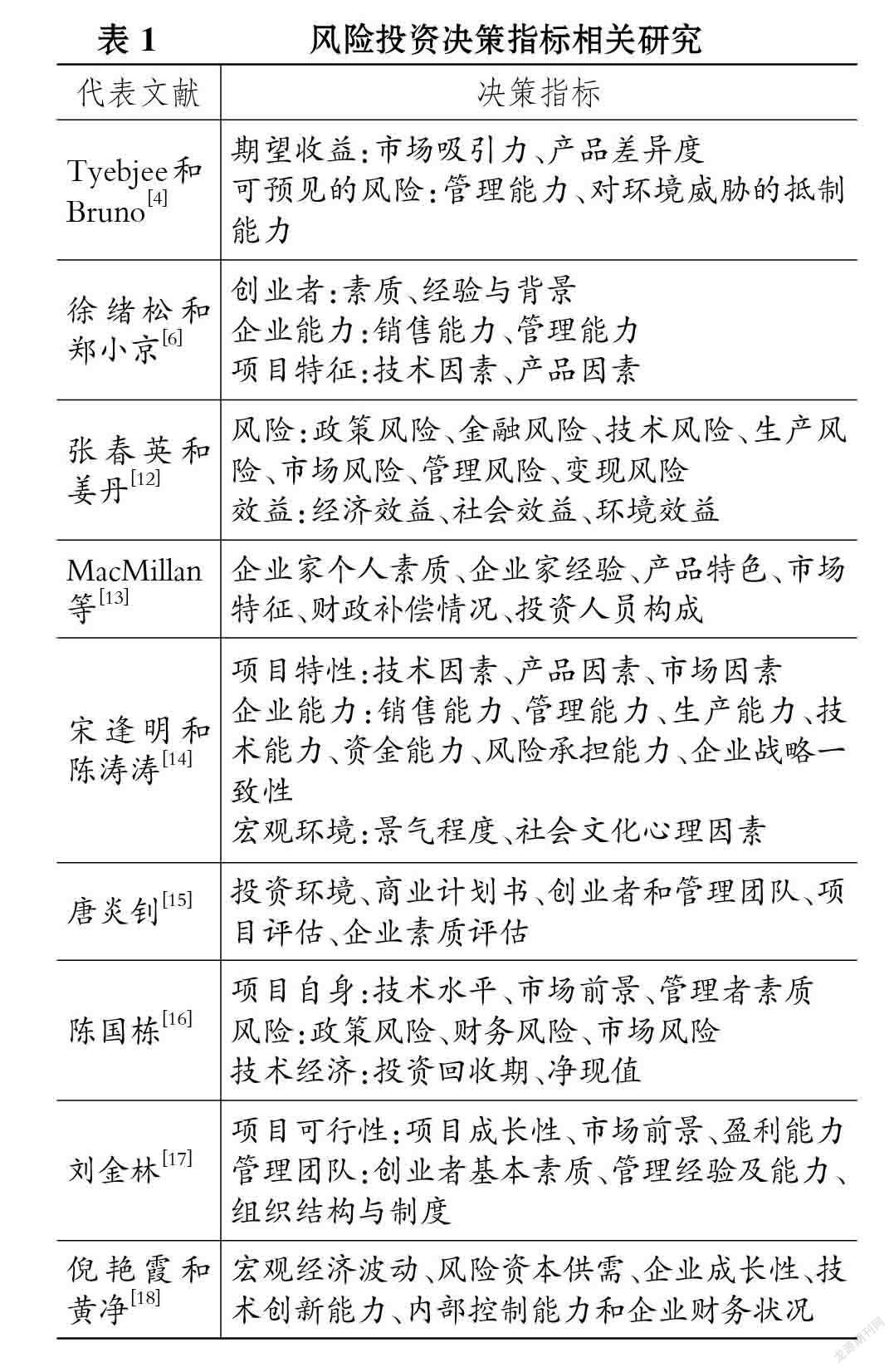

風險投資決策指標的研究始于20世紀70年代。 Wells[10] 、Poindexter[11] 進行了開創(chuàng)性研究, 形成了早期風險投資決策評估指標體系, 其研究成果為后續(xù)研究奠定了基礎。 Tyebjee和Bruno[4] 采用問卷調(diào)查和因子分析相結(jié)合的方法, 從期望收益和可預見的風險兩方面提煉了四個維度的風險投資決策評估指標。 隨著研究的不斷深入, 風險投資決策指標體系逐漸完整和全面(如表1所示), 包含了風險指標和收益指標[4,12] 、項目指標和團隊指標[6,13-17] 、財務指標和市場指標[16-18] 、宏觀指標和微觀指標[14,15,18] 。 具體指標體系包括: ①創(chuàng)業(yè)者及管理團隊相關(guān)指標, 如素質(zhì)、能力、經(jīng)驗等; ②市場相關(guān)指標, 如市場規(guī)模、市場增長潛力等; ③產(chǎn)品/技術(shù)相關(guān)指標, 如產(chǎn)品的獨創(chuàng)性、是否受專利保護、產(chǎn)品差異化程度等; ④財務相關(guān)指標, 如項目預期收益、項目估值等; ⑤宏觀經(jīng)濟相關(guān)指標, 如宏觀經(jīng)濟波動、風險資本供需等。

(二)決策指標的重要性

學者們也探討了各決策指標的重要程度。 Van Auken和Richard[2] 基于對美國風險投資機構(gòu)的問卷調(diào)研, 以及Ray[5] 基于對新加坡和日本的案例研究, 均認為企業(yè)家的個人素質(zhì)和經(jīng)驗是風險投資決策最重要的評價標準。 Hsu[19] 發(fā)現(xiàn), 創(chuàng)業(yè)者的創(chuàng)業(yè)經(jīng)歷會增加其獲得風險投資的可能性。 Knight[20] 基于對美國和加拿大風險投資項目選擇標準的比較研究, 發(fā)現(xiàn)加拿大風險投資家更看重創(chuàng)業(yè)者個人特質(zhì)和經(jīng)驗, 而美國風險投資家更看重投資收益率和資金的流動性。 Fried和Hisrich[21] 認為, 管理團隊是非常重要的評價標準。 Rah等[22] 研究認為, 創(chuàng)業(yè)者的管理能力和市場吸引力是投資者最關(guān)注的指標。 Muzyka等[23] 研究認為, 創(chuàng)業(yè)者的領(lǐng)導潛力、團隊成員的專業(yè)知識是風險投資者最看重的因素, 產(chǎn)品與市場指標的重要性居于中間位置。 Boocock和Woods[24] 區(qū)分了風險指標和收益指標, 認為對投資風險影響最大的指標是管理團隊和目標市場特征, 而產(chǎn)品創(chuàng)新度、回收期和宏觀經(jīng)濟狀況對預期收益率的影響最大。 Pintado等[25] 研究了西班牙風險投資家項目選擇的標準, 發(fā)現(xiàn)風險投資家最看重的指標是創(chuàng)業(yè)者個人品質(zhì), 其中誠實正直是創(chuàng)業(yè)者最重要的個人品質(zhì), 其次是創(chuàng)業(yè)者的專業(yè)知識、過往工作經(jīng)歷和領(lǐng)導能力。 José等[3] 基于對20位葡萄牙風險投資家的問卷調(diào)查, 發(fā)現(xiàn)企業(yè)家和管理團隊的品質(zhì)和經(jīng)驗是重要的評估標準。

(三)決策指標的階段性差異

Hall和Hofer[26] 指出, 風險投資是多階段、充分博弈的過程, 不同階段項目篩選標準不同, 在初步篩選階段, 最重要的評價指標是目標公司的發(fā)展規(guī)劃、行業(yè)成長性、盈利能力等。 Barry[27] 研究發(fā)現(xiàn), 在初步篩選階段, 風險投資家通常采用的評價指標包括項目的新穎性和增長潛力、管理團隊的過往業(yè)績和技能、獲得高額回報和快速退出的可能性。 屠崢嶸[28] 認為, 在創(chuàng)業(yè)企業(yè)初次融資階段, 雙方信息極不對稱, 商業(yè)計劃書是風險投資機構(gòu)認識與評估風險企業(yè)極其重要的信息載體。 蕭維嘉等[29] 認為:在創(chuàng)業(yè)企業(yè)種子期, 技術(shù)和市場是評價的重要方面; 在創(chuàng)業(yè)企業(yè)發(fā)展期, 市場成為最重要的評價指標; 在創(chuàng)業(yè)企業(yè)擴張期, 財務、市場和營銷是評價的重要方面; 在創(chuàng)業(yè)企業(yè)成熟期, 財務和競爭優(yōu)勢是評價的重要方面; 此外, 在不同階段, 創(chuàng)業(yè)者及其團隊的素質(zhì)始終是評價的重要因素。

總體而言, 現(xiàn)有文獻對風險投資機構(gòu)投資決策指標的研究比較豐富。 從研究方法來看, 國外研究大部分基于風險投資實務, 綜合采用訪談法、案例研究和理論推導的方式提煉決策評估指標; 國內(nèi)研究主要結(jié)合我國風險投資的特點, 對國外已有研究成果進行補充和修正。 從決策指標來看, 指標體系逐漸完整和全面, 涵蓋市場、技術(shù)、團隊、財務、環(huán)境等方面。 但現(xiàn)有研究還存在如下不足: 一是國內(nèi)的決策指標研究往往僅構(gòu)建了決策指標框架, 關(guān)注指標的全面性, 而較少對指標的形成和來源進行深入探討; 二是國內(nèi)對決策指標階段性差異的探討還有待深入, 在創(chuàng)業(yè)企業(yè)不同融資階段, 風險程度、信息不對稱程度都不同, 因此不同階段決策指標重要性程度的差異值得深入探討。 本文嘗試通過案例研究的方法夯實決策指標體系的實踐基礎, 通過對完整融資過程的剖析, 提煉風險投資決策指標體系、挖掘不同階段決策指標的差異。

三、研究設計

(一)研究方法

本文采用縱向多案例研究方法, 主要基于以下考慮: 首先, 縱向案例研究有利于提煉時間序列中的關(guān)鍵事件及分析其因果邏輯, 有助于清晰呈現(xiàn)案例企業(yè)的融資歷程和風險投資機構(gòu)的投資決策邏輯; 其次, 縱向案例研究有助于細分融資階段, 動態(tài)刻畫不同階段的決策邏輯, 深入剖析決策指標的階段性差異; 最后, 多案例研究具有信息多樣、可重復驗證和跨案例比較的優(yōu)勢, 有助于提高案例研究的信度和效度。 為更好地控制行業(yè)差異、時間差異, 本文選擇了同行業(yè)同期發(fā)展的兩家企業(yè)摩拜和ofo進行案例比較。

本文收集整理了豐富的原始資料, 在開放式編碼和主軸編碼的基礎上, 進行案例分析和案例比較, 提煉風險投資決策指標。 開放編碼是指對原始資料進行分析、比較, 為材料所反映的現(xiàn)象貼標簽, 使其逐漸概念化和范疇化。 概念和范疇的命名主要基于文獻資料和專家討論。 概念化即細致分析原始資料中與投資決策相關(guān)的詞句, 并進行理性的概括和抽象; 范疇化即對描述同一現(xiàn)象的概念進行歸類提煉。 編碼時, 邀請三位專家獨立編碼, 初步編碼完成后, 專家再進行反復討論、核對, 以降低個體主觀性的影響。

(二)案例選擇

本文選擇共享單車行業(yè)的兩家案例企業(yè)——摩拜和ofo, 主要考慮了以下因素: ①案例企業(yè)具有豐富的融資經(jīng)歷。 摩拜成立于2015年1月, ofo成立于2015年6月, 兩家企業(yè)在快速發(fā)展的過程中, 均有多輪融資經(jīng)歷, 且有多家風險投資機構(gòu)引入。 前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示, 摩拜和ofo融資均超過7輪, 領(lǐng)投的風險投資機構(gòu)均超過8家。 ②案例企業(yè)具有豐富的研究資料。 兩家企業(yè)和領(lǐng)投的投資機構(gòu)均備受媒體關(guān)注, 企業(yè)的發(fā)展歷程、融資過程、投融資決策均有豐富的專業(yè)訪談和公開報道, 詳實的素材為本文提供了豐富的研究資料。 ③案例企業(yè)具有一定的差異性。 兩家企業(yè)的創(chuàng)始人有不同的經(jīng)驗和背景, 背后的風險投資機構(gòu)也各有不同。 案例的差異性有助于相互補充、比較和驗證, 以及提升案例的理論飽和度。

(三)資料收集

本文主要采用二手資料。 為避免不實報道或虛假信息, 重點選擇可靠性高、專業(yè)性強的渠道來收集資料, 包括: ①公司官網(wǎng)。 查閱摩拜、ofo、各領(lǐng)投風險投資機構(gòu)的公司官網(wǎng), 獲取公司簡介、大事記、投資理念、相關(guān)融資事件報道等信息。 ②專業(yè)網(wǎng)站和數(shù)據(jù)庫。 在前瞻產(chǎn)業(yè)研究院、投資界、清科數(shù)據(jù)庫、投中研究院等專業(yè)網(wǎng)站平臺查閱相關(guān)融資數(shù)據(jù)和報道。 ③專業(yè)媒體的采訪報道。 如查閱創(chuàng)業(yè)家、創(chuàng)業(yè)邦、投資界、虎嗅、中新網(wǎng)、青年報等專業(yè)媒體對投資人和創(chuàng)始人的深度訪談。 ④其他外部機構(gòu)公開出版或發(fā)布的涉及研究主題的相關(guān)資料。 在資料收集的過程中, 注意多渠道資料間的相互印證, 若出現(xiàn)不匹配信息, 則盡力核實。

四、案例概述

(一)摩拜的發(fā)展歷程及融資歷程

2015年1月27日, 北京摩拜科技有限公司成立, 胡瑋煒為摩拜項目創(chuàng)始人, 李斌是摩拜單車創(chuàng)意的提出者, 并為項目注入天使投資。 2015年底, 前Uber上海總經(jīng)理王曉峰加盟摩拜。 2016年4月22日, 摩拜單車投放上海市場。 2017年3月21日, 摩拜單車在新加坡投入運營。 艾瑞咨詢發(fā)布的《2017年中國共享單車行業(yè)研究報告》顯示, 摩拜單車在整體出行用車服務行業(yè)中滲透率達13.9%, 其競爭對手ofo為6.7%。 2018年4月3日, 美團全資收購摩拜。

自2015年成立至被美團收購, 摩拜先后經(jīng)歷了7輪以上融資(詳見表2)。 2015年3月, 摩拜的天使投資人李斌投資146萬元; 摩拜A輪唯一投資人——愉悅資本, 在后續(xù)融資中跟進, 共投資1000多萬美元; 祥峰投資作為B+輪領(lǐng)投方, 投資800萬美元。 并購前, 騰訊是摩拜的最大股東, 持股比例超過20%。

(二)ofo的發(fā)展歷程及融資歷程

2014年初, 北京大學光華管理學院畢業(yè)生戴威與聯(lián)合創(chuàng)始人張巳丁、薛鼎開啟騎行旅游創(chuàng)業(yè)項目。 在耗盡百萬投資后, 2015年5月12日創(chuàng)始團隊決定轉(zhuǎn)型做共享單車。 2015年6月, ofo共享單車上線, ofo從北大校園出發(fā), 陸續(xù)進入中國人民大學、北京航空航天大學、中國農(nóng)業(yè)大學、北京交通大學、中國礦業(yè)大學、北京科技大學、中國地質(zhì)大學(北京)等七所高校。 2016年春節(jié)后, 獲得A輪融資的ofo將業(yè)務向北京20余所高校拓展, 并延伸至武漢、上海等城市校園。 2016年9月高校開學季, ofo在21個省市的200多所高校落地。 2016年11月17日, ofo啟動“城市大共享”計劃——從面向校園到面向全國各城市。 然而, 2018年下半年起, ofo形勢逆轉(zhuǎn), 遭遇資金鏈斷裂危機, 公司利潤虧損、財政赤字。

2015 ~ 2018年間, ofo融資超過7輪(詳見表3)。 2015年3月, 唯獵資本為ofo提供了數(shù)百萬元的天使輪投資, 助力啟動ofo項目。 此后, 唯獵資本與東方弘道一起投資Pre-A輪。 2016年, 金沙江創(chuàng)投領(lǐng)投A輪, 并幫助引入真格基金、滴滴出行等其他重要投資機構(gòu)。 后期, 滴滴出行、阿里巴巴為ofo注入巨額資金, 成為ofo的重要股東。

五、案例分析

在對摩拜和ofo投融資決策相關(guān)報道及豐富的訪談素材進行收集、整理和加工的基礎上, 刪除相似表達, 共梳理出能獨立、明確反映投資決策依據(jù)的語句38條, 然后在開放式編碼的基礎上進行概念化和范疇化, 以提煉風險投資決策指標。

(一)摩拜投資者的決策分析

表4梳理了摩拜各輪投資者的投資決策相關(guān)語句, 并在開放編碼的基礎上進行概念化和范疇化。

摩拜的孕育者、天使投資人李斌是易車和蔚來汽車兩家上市公司的創(chuàng)始人, 深耕出行領(lǐng)域, 有連續(xù)的創(chuàng)業(yè)經(jīng)驗、深入的行業(yè)洞察和豐富的投融資經(jīng)歷。 A輪投資機構(gòu)愉悅資本、B輪投資機構(gòu)創(chuàng)新工場、C+輪投資機構(gòu)華平投資等投資機構(gòu)的投資決策均有基于對李斌及摩拜管理團隊的認可和雙方信任關(guān)系的考量。

A輪投資機構(gòu)愉悅資本主要投資于早期及成長期TMT(數(shù)字新媒體產(chǎn)業(yè))及創(chuàng)新消費領(lǐng)域, 以汽車出行、房產(chǎn)服務和互動娛樂為三大根據(jù)地, 在產(chǎn)業(yè)鏈上下游和周邊做延伸投資。 愉悅資本的投資邏輯包括: 其一, 與李斌的合作經(jīng)歷及信任關(guān)系, 愉悅資本曾于2015年9月參與蔚來汽車的B輪投資, 此外, 愉悅資本創(chuàng)始人劉二海身處聯(lián)想的君聯(lián)資本時就經(jīng)手了對易車的投資; 其二, 投資領(lǐng)域和投資理念的契合, 李斌豐富的創(chuàng)業(yè)經(jīng)歷符合愉悅資本“喜歡有經(jīng)歷的創(chuàng)業(yè)者”的投資偏好, 摩拜所處的共享單車領(lǐng)域符合愉悅資本在出行領(lǐng)域的根據(jù)地策略; 其三, 對企業(yè)成長性和盈利性的預判。

B輪領(lǐng)投方熊貓資本定位于投資早期創(chuàng)業(yè)項目, 重點關(guān)注汽車、金融、房產(chǎn)、供應鏈等與互聯(lián)網(wǎng)結(jié)合領(lǐng)域。 其投資邏輯包括: 其一, 投融資雙方的關(guān)系, 熊貓資本合作人李論和摩拜CEO王曉峰是舊識; 其二, 對管理團隊能力的認可, 雖然最初熊貓資本對投資有分歧, 但胡瑋煒對產(chǎn)品的理解能力, 王曉峰對運營的規(guī)劃、對未來發(fā)展的關(guān)鍵假設等說服了投資團隊; 其三, 對企業(yè)盈利性和成長性的分析, 熊貓資本的投資團隊走訪城市經(jīng)理, 試騎摩拜單車, 訪談摩拜高管, 開展市場調(diào)研, 論證盈利模式, 經(jīng)過深思熟慮后成為摩拜早期投資機構(gòu)。 B輪投資方之一創(chuàng)新工場也對管理團隊的能力予以認可, 認為摩拜有富有經(jīng)驗的管理團隊。

C+輪共同領(lǐng)投方華平投資花了三周時間進行科學和審慎決策: 其一, 根據(jù)城市公布的出行數(shù)、車輛總數(shù)估算市場規(guī)模; 其二, 開展市場調(diào)研, 了解用戶花錢用車的意愿; 其三, 了解成本結(jié)構(gòu); 其四, 考慮競爭環(huán)境, 論證市場演化。 進行D輪投資決策時, 華平投資的關(guān)注點為市場規(guī)模與此前預測是否有變化、競爭是否有變化。 C+輪投資方之一啟明創(chuàng)投認為摩拜符合其所看好的趨勢, 包括“高頻、有益健康、環(huán)保、智能物聯(lián)網(wǎng)絡的創(chuàng)新”等。

騰訊投資了摩拜C+輪、領(lǐng)投摩拜D輪和E輪融資, 攜程參投摩拜D輪。 騰訊和攜程的投資均有戰(zhàn)略協(xié)同的考量: 騰訊希望“摩拜+騰訊”能為用戶提供獨具價值的城市生活“互聯(lián)網(wǎng)+”服務; 攜程相信“摩拜+攜程”可以合力為城市旅行者打造無縫銜接的城市短途出行體驗。

(二)ofo投資者的決策分析

表5梳理了ofo各輪投資者的投資決策相關(guān)語句, 并在開放編碼的基礎上進行概念化和范疇化。

天使投資唯獵資本先后為ofo的騎游項目、共享單車項目注資450萬元。 唯獵資本的投資邏輯包括: 其一, 校友關(guān)系, 唯獵資本創(chuàng)始合伙人肖常興和ofo創(chuàng)始人戴威的北大校友關(guān)系, 為ofo的融資提供了機會; 其二, 投融資雙方的契合, 唯獵資本的兩大標簽——“天使投資機構(gòu)”“投資青年創(chuàng)業(yè)項目”, 都與ofo當時的融資階段和戴威的標簽相匹配; 其三, 成長性, 隨著訂單數(shù)量的增加, 唯獵資本看到了ofo的成長潛力, 于是追加投資。 Pre-A輪投資機構(gòu)東方弘道在北大孵化器的路演現(xiàn)場與ofo團隊相遇, 北大校友關(guān)系及前同事的推薦促成了其對ofo的投資。

金沙江創(chuàng)投領(lǐng)投ofo A輪融資, 在金沙江創(chuàng)投的引薦下, 投資人王剛和真格基金投資了ofo A+輪, ofo兩輪融資合計2500萬元。 金沙江創(chuàng)投的投資邏輯包括: 其一, 幫滴滴出行做早期布局、防護側(cè)翼; 其二, 行業(yè)成長性, 基于公交出行人次、使用頻率、騎行數(shù)據(jù)估算市場規(guī)模和成長空間, 基于GPS、移動支付、智能手機普及等支撐技術(shù)分析行業(yè)爆發(fā)的可能性。

經(jīng)緯中國領(lǐng)投ofo B輪融資, 并在C輪、D輪繼續(xù)跟投。 在接觸ofo團隊之前, 經(jīng)緯中國曾對國內(nèi)共享經(jīng)濟、同行業(yè)競爭對手、海外類似模型和公共自行車等領(lǐng)域做了深入的研究和分析。 經(jīng)緯中國投資ofo的邏輯包括: 其一, 行業(yè)成長性, 從干線交通上落客的龐大出行人次, 需求足夠剛性且高頻; 其二, ofo有合理的商業(yè)模型支撐其盈利性, “從校園切入, 未來再走出校園, 進入城市”, 經(jīng)緯中國的投資案例中餓了么、分期樂等都是類似模型; 其三, 認同ofo創(chuàng)始人戴威及其創(chuàng)業(yè)團隊, 經(jīng)緯中國認為創(chuàng)業(yè)公司的成敗99%在于團隊本身, 戴威對產(chǎn)品有非常成熟的思考, 且創(chuàng)始團隊對戴威持有高度的認同。

滴滴出行領(lǐng)投ofo B+輪融資, 并在C輪、D輪、E輪繼續(xù)跟投, 其認為自身與ofo有共性理念, 都是“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”戰(zhàn)略、“共享經(jīng)濟”的受益者和踐行者。 螞蟻金服領(lǐng)投ofo 的D+輪, 雙方在支付、信用、國際化等領(lǐng)域可以協(xié)同合作。 阿里巴巴等聯(lián)合領(lǐng)投ofo E輪融資, 阿里巴巴的投資邏輯主要體現(xiàn)在戰(zhàn)略的協(xié)同性方面: 其一, 共享單車的商業(yè)模式是移動支付的重要場景, 高頻使用有助于提升軟件打開率和用戶粘性; 其二, 將共享單車作為阿里巴巴生態(tài)體系中的一部分。

(三)案例比較

1. 投資者決策指標提煉。 主軸編碼指對開放式編碼形成的范疇進一步歸納、合并和提煉, 從而形成若干主范疇。 在此過程中, 通過對兩家案例企業(yè)每個融資輪次中投資機構(gòu)的決策指標進行聚類組合, 參考Van Auken和Richard[2] 、劉金林[17] 、胡劉芬等[30] 的相關(guān)研究, 將開放式編碼形成的39個范疇, 進一步歸納提煉為三個維度的6個一級指標和17個二級指標, 詳見表6。

(1)創(chuàng)業(yè)企業(yè)的成長性和盈利性決定了投資的預期收益。 創(chuàng)業(yè)企業(yè)的發(fā)展充滿了不確定性, 企業(yè)的未來價值也很難量化, 企業(yè)的成長性決定了企業(yè)的發(fā)展速度和利潤的可持續(xù)性。 案例顯示, 投資機構(gòu)通常會充分評估企業(yè)的成長性, 如評估共享單車的市場規(guī)模、用戶需求、技術(shù)優(yōu)勢等, 預判行業(yè)趨勢和市場潛力, 據(jù)此支撐投資決策。 企業(yè)的盈利性關(guān)乎企業(yè)的利潤創(chuàng)造, 影響到風險投資機構(gòu)的投資收益。 多數(shù)投資機構(gòu)會在投資前充分調(diào)研成本結(jié)構(gòu)、論證盈利模式、測算投資回報率。

(2)創(chuàng)始人和管理團隊的能力與經(jīng)驗降低了風險投資的潛在風險。 風險投資機構(gòu)高度重視創(chuàng)始人和管理團隊的能力(戰(zhàn)略能力、執(zhí)行能力和管理能力)與經(jīng)驗(創(chuàng)業(yè)經(jīng)驗、行業(yè)經(jīng)驗和投融資經(jīng)驗)。 李斌豐富的創(chuàng)業(yè)經(jīng)驗和對出行行業(yè)的深入洞察、胡瑋煒對產(chǎn)品的理解能力、王曉峰對運營的規(guī)劃、戴威對產(chǎn)品的成熟思考、創(chuàng)始團隊對戴威的高度認同等, 都是影響投資機構(gòu)投資決策的重要因素。 創(chuàng)始人出色的能力和豐富的經(jīng)驗可以降低因不確定性而導致的外部風險。

(3)投融資雙方的關(guān)系與協(xié)同影響了投資決策。 已有研究雖較少提及這一指標, 但本案例中, 摩拜投資者與李斌的相識、ofo天使投資與戴威的校友關(guān)系, 投融資雙方理念和領(lǐng)域的契合、業(yè)務和戰(zhàn)略的協(xié)同, 投資機構(gòu)之間的關(guān)系網(wǎng)絡等都是投資者在投資決策過程中考慮的重要因素。 關(guān)系是信息和資源傳遞的紐帶, 創(chuàng)業(yè)企業(yè)的關(guān)系網(wǎng)絡影響了企業(yè)獲取資源的數(shù)量和質(zhì)量。 校友關(guān)系、同事關(guān)系增強了情感紐帶、增加了身份認同、奠定了信任基礎。 信任是衡量關(guān)系質(zhì)量的重要指標, 有助于降低雙方獲取信息和資源的成本, 減少機會主義成本。 信任在市場前景不明朗、財務指標欠缺、商業(yè)模型待驗證的創(chuàng)業(yè)初期很大程度地影響著投資決策。

摩拜和ofo同為共享單車行業(yè)的早期布局者, 企業(yè)的成長性和盈利性相似, 但管理團隊的能力和經(jīng)驗差異明顯。 李斌有連續(xù)成功創(chuàng)業(yè)的經(jīng)驗和豐富的資本市場經(jīng)驗、王曉峰曾任Uber上海總經(jīng)理、胡瑋煒曾是極客汽車創(chuàng)始人, 而ofo的創(chuàng)始人和管理團隊的創(chuàng)業(yè)經(jīng)驗和管理能力略顯不足。 在投融資雙方關(guān)系方面, 摩拜表現(xiàn)為投資者對管理者的認可、信任等強關(guān)系, ofo則表現(xiàn)為校友等弱關(guān)系。 上述差異性影響了兩家企業(yè)早期的融資便利性和融資難度, 摩拜較容易獲取融資且擁有較強的融資主動權(quán), 而ofo在早期融資過程中主導權(quán)略弱。

2. 分階段決策指標比較。 創(chuàng)業(yè)企業(yè)的投資決策是高度不確定環(huán)境下的多階段動態(tài)決策, 多階段決策充分利用了市場“發(fā)現(xiàn)”信息的功能, 在不確定性逐漸降低的過程中, 增強風險投資決策的動態(tài)適應性。? 表7將摩拜和ofo各輪投資決策指標進行了比較, 并區(qū)分了初創(chuàng)期、成長期和擴張期的投資決策指標。

在初創(chuàng)期, 投資者面臨較大的風險和較高的不確定性, 投資決策缺少數(shù)據(jù)支撐, 主要基于對創(chuàng)始人和管理團隊能力與經(jīng)驗的評估。 在成長期, 隨著運營數(shù)據(jù)和財務數(shù)據(jù)等可觀測信息的逐步顯現(xiàn), 基于市場規(guī)模、用戶需求、成本結(jié)構(gòu)、利潤核算等進行的企業(yè)成長性和盈利性分析為A輪及以后的投資決策提供了數(shù)據(jù)支撐, 這一階段投資者同樣高度重視對管理團隊能力和經(jīng)驗的考察。 在擴張期, 產(chǎn)業(yè)基金或戰(zhàn)略投資者高度重視戰(zhàn)略協(xié)同, 摩拜的戰(zhàn)略投資者騰訊、攜程以及ofo的戰(zhàn)略投資者滴滴出行、螞蟻金服(阿里巴巴)都更加關(guān)注被投企業(yè)與本企業(yè)的業(yè)務協(xié)同和戰(zhàn)略協(xié)同。

此外, 投融資雙方的關(guān)系和協(xié)同性影響著各個階段的投資決策。 在初創(chuàng)期和成長期, 投融資雙方的協(xié)同性主要體現(xiàn)在雙方價值理念的契合和行業(yè)領(lǐng)域的契合上; 在擴張期, 雙方的協(xié)同性主要體現(xiàn)在戰(zhàn)略協(xié)同和業(yè)務協(xié)同上。 校友、同事、舊識等弱關(guān)系為投融資渠道的獲取提供契機, 信任、認可等強關(guān)系直接影響投資決策。

六、結(jié)論與啟示

(一)研究結(jié)論、貢獻與不足

本文以摩拜和ofo為案例研究對象, 詳細闡述了兩家企業(yè)的融資歷程, 深入剖析了在創(chuàng)業(yè)企業(yè)不同融資階段風險投資機構(gòu)的投資決策思路, 圍繞創(chuàng)業(yè)企業(yè)、管理團隊、投融資雙方三個維度提煉了風險投資決策的6個一級指標和17個二級指標。 本文的研究貢獻主要體現(xiàn)在以下三個方面:

1. 豐富了已有的決策指標體系。 已有文獻對創(chuàng)業(yè)企業(yè)的成長性和盈利性指標、管理團隊的能力和經(jīng)驗指標均有涉及, 但對投融資主體間的關(guān)系和協(xié)同關(guān)注不多。 本文研究顯示: 投融資主體間的弱關(guān)系影響了投資渠道和投資可能性; 強關(guān)系則通過降低信息成本、減少機會主義風險來影響投資決策。 投資機構(gòu)之間的關(guān)系網(wǎng)絡及信任關(guān)系也在很大程度上影響著風險投資機構(gòu)的投資決策。 投融資主體間的協(xié)同因素亦是如此, 不同的投資機構(gòu)遵循不同的投資理念、有特定的產(chǎn)業(yè)偏好和投資階段偏好, 本案例揭示了投融資雙方之間的理念契合、領(lǐng)域契合、戰(zhàn)略協(xié)同等對投資決策的影響, 豐富了決策指標體系的研究文獻。

2. 為決策指標體系的文獻補充了實證支撐。 國內(nèi)關(guān)于風險決策指標體系的研究主要是對國外指標體系的補充和修訂, 以理論推導為主, 缺少調(diào)研和案例研究的支撐。 本文通過對案例企業(yè)各輪投資決策的深入分析和比較, 為已有的決策指標體系提供了實證支撐。

3. 深化了決策指標的階段性差異研究。 本文基于全過程動態(tài)決策的思想, 對比分析了各個融資輪次風險投資機構(gòu)的決策指標, 區(qū)分了初創(chuàng)期、成長期和擴張期三個階段風險投資機構(gòu)決策指標的異同, 深化了決策指標的階段性差異研究。 在初創(chuàng)期, 投資決策主要基于對創(chuàng)始人和管理團隊能力與經(jīng)驗的評估; 在成長期, 更加重視對企業(yè)成長性和盈利性的分析; 在擴張期, 更加關(guān)注投融資雙方的業(yè)務協(xié)同和戰(zhàn)略協(xié)同。 此外, 投融資雙方的關(guān)系和協(xié)同性影響著每個階段的投資決策。

多維度、分階段的決策指標研究豐富和完善了風險投資決策指標體系的理論研究, 有助于風險投資機構(gòu)更有效地甄別有價值的創(chuàng)業(yè)項目。 當然, 本文還存在如下不足: 首先, 在案例數(shù)量和行業(yè)分布方面具有一定的局限性, 雖然收集了較為豐富的研究資料并進行了深入分析, 但因案例企業(yè)聚焦于共享單車行業(yè), 研究結(jié)論的可復制性和可拓展性存在一定的局限性。 未來還可豐富案例對象, 關(guān)注不同行業(yè)和不同商業(yè)模式的創(chuàng)業(yè)企業(yè), 進行跨行業(yè)的案例比較, 以得出更穩(wěn)健的研究結(jié)論。 其次, 本文使用的是公開資料, 雖然通過多元的渠道、豐富的資料、嚴格的考證等多種手段進行了彌補, 但仍有待未來通過一手數(shù)據(jù)進行深入驗證。

(二)研究啟示

風險投資決策是不確定情境下的多階段動態(tài)決策, 在不同階段, 風險投資機構(gòu)的決策所依賴的信息、信號等會有所不同。 風險投資的分階段決策指標研究不僅有助于風險投資機構(gòu)在針對不同階段創(chuàng)業(yè)企業(yè)進行投資決策時關(guān)注重點指標, 提高決策效率, 而且有助于創(chuàng)業(yè)企業(yè)進行自我診斷, 有針對性地提升自身吸引力, 提高融資成功率。

1. 創(chuàng)業(yè)企業(yè)的內(nèi)功修煉和信號傳遞。 風險投資決策綜合考慮創(chuàng)業(yè)企業(yè)的潛在價值和預期風險。 一方面, 創(chuàng)業(yè)企業(yè)要修煉好內(nèi)功, 提升創(chuàng)始人和管理團隊的能力與經(jīng)驗, 構(gòu)建社會網(wǎng)絡、拓展關(guān)系資源, 塑造競爭優(yōu)勢, 增強企業(yè)的成長性和盈利性。 另一方面, 創(chuàng)業(yè)企業(yè)要積極顯示和傳遞信號, 包括: ①展示創(chuàng)始人及管理團隊的能力和經(jīng)驗, 創(chuàng)始團隊是風險投資機構(gòu)進行投資決策時非常重要的考察因素, 充分展示自身戰(zhàn)略能力、執(zhí)行能力、管理能力和豐富的經(jīng)驗有助于增強風險投資機構(gòu)的信心和贏得風險投資機構(gòu)的認可; ②為風險投資機構(gòu)提供市場規(guī)模、用戶需求、技術(shù)優(yōu)勢、商業(yè)模型等客觀信息, 以展示企業(yè)的成長潛力和盈利空間; ③加強溝通和交流, 隨著企業(yè)的經(jīng)營發(fā)展, 創(chuàng)業(yè)企業(yè)的運營數(shù)據(jù)和財務數(shù)據(jù)逐步顯現(xiàn), 投融資雙方的信任也在合作與交流中逐漸建構(gòu), 通過加強溝通和交流建立信任、傳遞信息, 支撐投資決策。

2. 風險投資機構(gòu)的信息調(diào)查和信號甄別。 在風險投資決策之前, 風險投資機構(gòu)對創(chuàng)業(yè)企業(yè)的項目、技術(shù)、創(chuàng)業(yè)者能力等方面的信息了解較少, 而創(chuàng)業(yè)企業(yè)相對擁有更多的信息。 風險投資決策過程中的信息搜尋與調(diào)查有助于減少信息不對稱對投資決策的不利影響: ①廣泛建立多層次、多渠道的信息來源, 以降低項目搜尋成本、提高信息質(zhì)量。 ②精心設計較為完備的調(diào)查內(nèi)容, 不同風格、不同投資階段的風險投資機構(gòu)的調(diào)查內(nèi)容會有所差異, 但總體上應圍繞市場規(guī)模、用戶需求、技術(shù)優(yōu)勢等企業(yè)成長性指標, 成本結(jié)構(gòu)、利潤空間等盈利性指標, 創(chuàng)始人和管理團隊的能力與經(jīng)驗指標, 投融資雙方的協(xié)同性等指標; ③綜合采取多樣的調(diào)查方式, 如會見管理層, 實地考察, 用戶調(diào)研, 聯(lián)系創(chuàng)業(yè)企業(yè)的合作伙伴和競爭對手, 尋求其他風險投資機構(gòu)的意見, 咨詢銀行、會計師、律師和行業(yè)專家等。

3. 社會網(wǎng)絡關(guān)系的維護。 風險投資的成敗在很大程度上取決于風險投資機構(gòu)與創(chuàng)業(yè)企業(yè)之間的互動。 在風險投資決策之前, 風險投資機構(gòu)對創(chuàng)業(yè)企業(yè)及創(chuàng)始團隊的認可在很大程度上決定了其投資決策。 此外, 風險投資機構(gòu)間的聯(lián)合投資非常常見, 風險投資機構(gòu)間的互動與合作拓寬了投資項目的渠道, 提升了獲取信息的數(shù)量和質(zhì)量。 因此, 建立和維護投融資雙方的關(guān)系及風險投資網(wǎng)絡的關(guān)系, 有助于獲取不同領(lǐng)域的信息資源, 得到伙伴帶來的外溢資源, 從而提升風險投資決策質(zhì)量。

【 主 要 參 考 文 獻 】

[1] 馬力,韓靜軒,陳學中.高技術(shù)項目投資風險評價及擇優(yōu)方法[ J].西安公路交通大學學報,2001(4):120 ~ 123.

[2] Van Auken H., Richard C.. Acquisition of capital by smaller firms[ J].Journal of Small Business Management,1989(5):1 ~ 9.

[3] José Carlos Nunes, Elisabete Gomes Santana Félix, Pires C.. Which criteria matter most in the evaluation of venture capital investments?[ J].Journal of Small Business and Enterprise Development,? 2014(3):505 ~ 527.

[4] Tyebjee T. T., Bruno A. V.. A model of venture capitalist investment activity[ J].Management Science,1984(9):1051 ~ 1066.

[5] Ray D. M.. Venture capital and entrepreneurial development in Singapore[ J].International Small Business Journal,1991(1):11 ~ 26.

[6] 徐緒松,鄭小京.定性定量結(jié)合的分析框架[ J].技術(shù)經(jīng)濟, 2010(4):1 ~ 5+55.

[7] 尹淑婭.風險投資中的創(chuàng)業(yè)企業(yè)價值評估模型及其運用[ J].中國軟科學,1999(6):79 ~ 80+94.

[8] 周乃敏.高技術(shù)風險投資公司擇項的評價體系研究[ J].技術(shù)經(jīng)濟與管理研究,1999(2):36 ~ 37.

[9] I. Gilboa, et al.. Case-based decision theory[Z].Discussion Paper No.994,Northwest University,1992.

[10] Wells W. A.. Venture capital decision making,unpublished doctoral dissertation[D].Pittsburgh:Carnegie-Mellon University,? 1974.

[11] Poindexter J. B.. The efficiency of financial markets:The venture capital case[D].New York:New York University,1976.

[12] 張春英,姜丹.高新技術(shù)風險投資項目評估定量模型研究[ J].科學管理研究,2001(5):69 ~ 72.

[13] Macmillan I. C., Siegel R., Narasimha P. N. S.. Criteria used by venture capitalists to evaluate new venture proposals[ J].Journal of Business Venturing,1985(1):119 ~ 128.

[14] 宋逢明,陳濤濤.高科技投資項目評價指標體系的研究[ J].中國軟科學,1999(1):90 ~ 94.

[15] 唐炎釗.我國高科技風險投資綜合評估指標體系設計[ J].科技進步與對策,2003(15):155 ~ 157.

[16] 陳國棟.風險投資項目三維評價模型及評價方法研究[ J].求索,2008(11):10 ~ 13.

[17] 劉金林.創(chuàng)業(yè)風險投資項目評價指標體系的構(gòu)建研究[ J].會計之友,2011(22):52 ~ 54.

[18] 倪艷霞,黃凈.宏觀經(jīng)濟視域下風險投資績效評價指標體系研究[ J].貴州財經(jīng)大學學報,2019(4):70 ~ 79.

[19] Hsu D. H.. Experienced entrepreneurial founders, organizational capital, and venture capital funding[ J].Research Policy,2007(5):722 ~ 741.

[20] Knight R. M.. Criteria used by venture capitalists:A cross-cultural analysis[ J].International Small Business Journal,1994(1): 26 ~ 37.

[21] Fried V. H., Hisrich R. D.. Toward a model of venture capital investment decision making[ J].Financial Management,1994(3):28 ~ 37.

[22] Rah J., Jung K., Lee J.. Validation of the venture evaluation model in Korea[ J].Journal of Business Venturing,1994(6):509 ~ 524.

[23] Muzyka D., Birley S., Leleux B.. Trade-offs in the investment decisions of European venture capitalists[ J].Journal of Business venturing,1996(11):273 ~ 287.

[24] Boocock G., Woods M.. The evaluation criteria used by venture capitalists: Evidence from a UK venture fund[ J].International Small Business Journal,1997(1):36 ~ 57.

[25] Pintado T. R., Delema D. G. P., Van Auken H.. Venture capital in Spain by stage of development[ J].Journal of Small Business Management,2007(1):68 ~ 88.

[26] Hall J., Hofer C.. Venture capitalists' decision making criteria and new venture evaluation[ J].Journal of Business Venturing,? 1993(8):25 ~ 42.

[27] Barry C. B.. New direction in research on venture capital finance[ J].Financial Management,1994(3):3 ~ 15.

[28] 屠崢嶸.風險企業(yè)與風險投資的博弈分析[ J].財經(jīng)科學, 2005(3):127 ~ 132.

[29] 蕭維嘉,仝允桓,王劍雨.基于階段門的初創(chuàng)企業(yè)評價指標差異性研究[ J].中國軟科學,2008(12):121 ~ 128.

[30] 胡劉芬,周澤將.風險投資機構(gòu)的網(wǎng)絡關(guān)系會影響聯(lián)合投資決策嗎——基于中國風險投資市場的經(jīng)驗證據(jù)[ J].山西財經(jīng)大學學報,2017(5):27 ~ 38.