自然資源資產離任審計如何影響 企業(yè)環(huán)境信息披露質量

2022-03-27 21:28:28賀寶成吳雨桐任佳

財會月刊·上半月 2022年3期

賀寶成 吳雨桐 任佳

【摘要】利用2014年后我國開始逐步開展的自然資源資產離任審計試點這一外生沖擊構造“準自然實驗”, 采用雙重差分及傾向值匹配法(PSM-DID)研究其對企業(yè)環(huán)境信息披露質量的影響。 研究發(fā)現: 自然資源資產離任審計對重污染、資源型企業(yè)環(huán)境信息披露質量具有顯著的正向影響, 且動態(tài)效應呈遞增趨勢。 進一步的渠道和異質性分析表明, 這種正向影響主要通過“強化官員環(huán)境責任監(jiān)督→促進政府環(huán)境信息公開→‘倒逼’企業(yè)綠色發(fā)展”的傳導路徑實現, 在法制環(huán)境完善、公眾環(huán)境關注度高的地區(qū)和企業(yè)披露質量處于“中間型”的情境最為顯著。

【關鍵詞】自然資源資產離任審計;環(huán)境信息披露質量;政府環(huán)境信息公開;PSM-DID

【中圖分類號】F239.44? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)05-0069-10

一、問題的提出

作為生態(tài)文明建設的重大制度創(chuàng)新, 自2014年開始領導干部自然資源資產離任審計試點以來, 全國審計機關共組織開展審計項目5800多個, 審計各級領導干部共計8400多人, 一項全新的、常態(tài)化的審計制度正在逐步完善[1] 。 自然資源資產離任審計將生態(tài)文明建設和環(huán)境保護責任納入官員的政績考核體制[2] , 根除了GDP導向晉升模式的痼疾[3] , 迫使地方官員重視并保護自然資源和生態(tài)環(huán)境[4] , 勢必給微觀企業(yè)的環(huán)境決策及治理行為帶來重要影響。

環(huán)境信息披露早已成為眾多發(fā)達國家環(huán)境治理與環(huán)境監(jiān)管的主要手段[5] , 是推進企業(yè)綠色治理的重要方向[2] , 在環(huán)境管理政策工具箱中變得越來越重要[6] 。 但我國企業(yè)環(huán)境信息披露制度的構建起步較晚, 近年來上市公司觸犯“環(huán)境信息披露紅線”事件頻發(fā), 環(huán)境與自然資源的公共物品屬性和“外部效應”決定了治理污染的主要責任應歸于政府[7,8] 。 已有研究表明, 地方官員晉升、任期等對企業(yè)的環(huán)境行為有著巨大影響[9,10] , 因為地方政府掌控著大量資源配置權[9] 并制定轄區(qū)內的環(huán)境政策。 除此之外, 近年越來越多的企業(yè)進行環(huán)境信息披露, 樹立了良好的企業(yè)形象, 但環(huán)境信息披露質量卻令人擔憂。 大量企業(yè)存在“報虛不報實”的“漂綠”現象, 管理層有理由通過利潤操縱進行印象管理, 導致環(huán)境信息披露質量不容樂觀。 那么, 專門針對領導干部開展的自然資源資產離任審計, 是否會影響企業(yè)環(huán)境信息披露質量并促進披露質量的改善? 其內在機制是什么? 目前尚缺乏經驗證據的支持。

本文利用2014年后我國開始逐步進行的自然資源資產離任審計試點這一外生沖擊構造“準自然實驗”, 基于2010 ~ 2018年重污染、資源型上市公司數據, 采用雙重差分傾向值匹配法(PSM-DID)研究其對企業(yè)環(huán)境信息披露質量影響及作用機制。 主要貢獻體現為: ①檢驗了自然資源資產離任審計這一中國特色審計制度實施對企業(yè)環(huán)境信息披露影響的凈效應和動態(tài)效應, 從政府審計視角豐富了企業(yè)環(huán)境信息披露驅動因素的研究。 ②從微觀企業(yè)層面評估自然資源資產離任審計實施的綠色治理效應, 為通過強化政府官員的環(huán)境責任審計監(jiān)督來推動企業(yè)承擔環(huán)境治理的主體責任提供了有益啟示。

二、文獻回顧與研究假設

(一)文獻回顧

領導干部自然資源資產離任審計制度為中國首創(chuàng)。 國外有借鑒意義的文獻主要體現在環(huán)境審計理論方法[11] 、指南工具[12] 等方面。 對于這一具有中國特色的審計制度, 國內文獻已從邏輯機理[13] 、制度供給、配套[14,15] 、審計技術[16] 等方面展開深入研究。 隨著制度的全面推進, 其治理效應成為學界研究重點。 國內學者實證檢驗了自然資源資產離任審計對試點城市的環(huán)境治理效應[17] , 其在促使地方政府防治空氣污染中采取“環(huán)保資格賽”策略[3] 。 同時, 已有研究表明, 自然資源資產離任審計加劇了重污染行業(yè)的股價波動[2] , 強化了資源型、重污染公司的盈余管理程度[18] , 降低了公司的避稅水平[19] , 這些發(fā)現為該項審計可能影響環(huán)境信息披露行為提供了微觀證據。 但與此同時, 以往文獻對企業(yè)微觀層面綠色治理效應關注不足。

在環(huán)境信息披露方面, 已有文獻主要研究了其影響因素, 如公司規(guī)模、行業(yè)特征[20] 、高管人力資本特征[21] 、企業(yè)環(huán)境績效[22] 等內部因素, 又如政策不確定性[10] 、新《環(huán)保法》的出臺[23] 、媒體報道及輿論監(jiān)督[24] 等外部因素。 除此之外, 企業(yè)環(huán)境信息披露存在“報喜不報憂”和“多言寡行”的“漂綠”行為[6] 。 與法規(guī)制度、媒體輿論等外部監(jiān)管機制相比, 政府審計以其獨特的策略方式發(fā)揮威懾效應, 但目前鮮有針對資源資產離任審計對環(huán)境信息披露影響的研究, 兩者間內在影響機制有待實證檢驗。

綜上, 在國家高度重視綠色發(fā)展的時代背景下, 自然資源資產離任審計對企業(yè)環(huán)境信息披露影響的研究存在較大拓展空間, 對于更好地理解生態(tài)文明制度創(chuàng)新對資本市場的影響、微觀企業(yè)綠色治理邏輯具有重要的現實意義。

(二)研究假設

在不考慮自然資源保護等生態(tài)責任的經濟責任體制下, 地方政府官員晉升的核心考核指標為經濟增長[9] 。 面對以GDP為基礎的晉升“錦標賽”, 地方官員更關心“經濟賬”, 具有追求短期經濟增長的沖動, 傾向于與污染企業(yè)建立“人際網”和“關系網”[25] , 同時弱化了對企業(yè)環(huán)境信息披露的要求。 自然資源資產離任審計的實施從兩方面改變了地方官員考核和晉升機制: 一是審計結果有助于地方黨政領導環(huán)境績效的客觀評價與考核; 二是對審計發(fā)現的生態(tài)環(huán)境損害問題實行責任追究制。 后者對官員價值導向和行為方式具有深遠影響, 迫使其重視資源保護與環(huán)境污染監(jiān)管和治理[19] , 為了增加晉升概率, 降低被追責的可能性, 領導干部將采取長效措施提升地方環(huán)境質量[17] 。

企業(yè)環(huán)境信息披露質量是對利益相關者環(huán)境信息需求滿足程度的刻畫, 是企業(yè)履行環(huán)境責任的重要表現, 高質量的環(huán)境信息披露能夠滿足政府規(guī)制合法性需求并降低信息不對稱。 企業(yè)作為環(huán)境的主要污染者, 將主動適應審計監(jiān)督所帶來的監(jiān)管壓力: 一方面, 主動公開環(huán)境責任信息, 以證明其存在的合法性[7] , 對政府環(huán)境治理做出積極反應; 另一方面, 摒棄傳統印象管理模式, 由“漂綠”轉變?yōu)椤罢婢G”, 尤其是重污染企業(yè), 甚至會犧牲一定的經濟利益來保證環(huán)保目標的實現[6] , 提高環(huán)境信息含量, 以塑造、維護其社會形象和品牌聲譽, 讓政府、股東、銀行等利益相關者更好地了解其環(huán)境責任的履行情況, 以此來降低市場準入、融資約束[4] 等帶來的風險。 自然資源資產離任審計的實施將會強化地方政府對生態(tài)保護財政資源投入的積極性以及對環(huán)境污染懲罰的嚴厲性, 并將政治目標攤派給轄區(qū)內企業(yè), 從而給本地企業(yè)的環(huán)境信息披露帶來較強的“激勵效應”。 由此提出以下假設:

H1: 領導干部自然資源資產離任審計對企業(yè)環(huán)境信息披露質量具有顯著的正向影響。

監(jiān)管信息公開能有效緩解政府、企業(yè)和公眾之間的信息不對稱, 促進環(huán)境治理[26] 。 自然資源資產離任審計在推進政府環(huán)境監(jiān)管信息公開方面具有獨特優(yōu)勢。 其一, 審計監(jiān)督的威懾性。 與法規(guī)制度、媒體輿論等外部監(jiān)管機制相比, 政府審計有其獨具的威懾效應[27] 。 國家憲法和法律賦予審計獨立的監(jiān)督權, 通過審計處罰、問責等方式對地方政府自然資源資產管理違規(guī)行為具有極強的威懾性, 在政府透明度建設中發(fā)揮積極作用[28] , 推動了政府自然資源資產監(jiān)管信息公開。 其二, 政府審計具有專業(yè)權威性和極強的信息鑒證能力[29] 。 特別地, 審計對預算透明有顯著的監(jiān)督、鑒定和信號傳遞效應[30] , 由此可提高環(huán)境治理財政透明度和行政透明度, 使公共權力在陽光下運行。

政府監(jiān)管信息公開、透明可對企業(yè)環(huán)境信息披露產生“倒逼”效應, 地方政府信息公開水平越高, 企業(yè)主觀感受的政策不確定性越小[31] , 地方政府和污染企業(yè)之間的“政企合謀”可能性越小。 重污染、資源型企業(yè)為滿足合法性、利益相關者環(huán)保信息監(jiān)管要求, 抑或爭取政府環(huán)境治理補助資金, 不得不完善披露、主動公開環(huán)境信息。 沈洪濤等[24] 發(fā)現政府監(jiān)管能明顯促進企業(yè)環(huán)境信息披露質量的提高。 可見, 環(huán)境監(jiān)管信息公開是連接政府審計與企業(yè)信息披露的一個紐帶。 基于上述分析提出以下假設:

H2: 政府環(huán)境信息公開在自然資源資產離任審計與企業(yè)環(huán)境信息披露質量間發(fā)揮中介作用。

自然資源資產離任審計制度設計的目的在于: 監(jiān)督與強化“領導干部自然資源資產管理和生態(tài)環(huán)境保護監(jiān)督責任”的履行。 其因公共受托責任而產生, 由此決定了公眾關注的必要性。 首先, 信息不對稱會導致從官方渠道無法及時、準確掌握環(huán)境污染信息[32] , 公眾對自然資源和生態(tài)環(huán)境保護的關注, 可以豐富審計線索和證據, 且公眾參與審計的過程可以提高審計監(jiān)督效能。 其次, 公眾關注與審計互動, 能夠強化審計對地方領導干部“履行自然資源資產管理和生態(tài)環(huán)境保護監(jiān)督責任”的監(jiān)督力量。 公眾參與能夠豐富信息來源并約束權力濫用。 因此, 公眾關注度高的審計結果、生態(tài)環(huán)境破壞事件更容易引發(fā)媒體曝光、政府問責, 致使企業(yè)得到嚴懲, 更能強化對治污官員和致污企業(yè)的“聲譽”治理作用。 此外, 為回應公眾對環(huán)境的關注、避免政府監(jiān)管處罰, 企業(yè)必然開展綠色公關, 公開環(huán)境信息、優(yōu)化披露質量、塑造綠色形象。 基于上述分析提出以下假設:

H3: 相比于公眾關注度低的地區(qū), 公眾關注度高的地區(qū)自然資源資產離任審計對企業(yè)環(huán)境信息披露質量的影響程度更高。

三、研究設計

(一)樣本選取與數據來源

在審計署的主導下, 2014年部分地區(qū)開展了領導干部自然資源資產離任審計試點工作。 本文以2010 ~ 2018年為時間窗口, 選取2014年及之后年份試點地區(qū)的資源型、重污染行業(yè)企業(yè)為實驗組, 非試點地區(qū)的資源型、重污染行業(yè)企業(yè)為對照組, 采用雙重差分及三重差分模型對試點前后企業(yè)環(huán)境信息披露質量進行對比。 通過以下途徑獲取數據: 環(huán)境信息披露數據通過手工搜集整理; 政府污染源監(jiān)管指數來源于IPE官網; 企業(yè)數據主要來源于CSMAR數據庫。 同時對數據做如下處理: 剔除?ST、ST公司; 剔除缺失和異常數據; 為防止極端值影響, 在回歸檢驗時對連續(xù)變量1%與99%分位數進行Winsorize處理。 最終, 有效年度觀察樣本為1323個。 其中: 處理組為194個, 控制組為1129個; 重污染樣本為801個, 非重污染樣本為522個。

(二)企業(yè)環(huán)境信息披露質量的衡量

借鑒吳紅軍等[33] 的“內容分析法”, 采用15個具體指標進行上市公司環(huán)境信息披露質量綜合評價。 通過逐個翻閱上市公司年報、社會責任報告、環(huán)境報告書及可持續(xù)發(fā)展報告, 以各分項指標綜合得分除以最優(yōu)值25分, 衡量綜合披露質量(EDI)、“硬披露”(HED)和“軟披露”(SED)。 其中, “硬披露”指披露內容客觀、可量化且不易模仿的披露信息; “軟披露”指披露內容較為主觀、缺乏實質性且難以證實的信息[34] 。 各指標及計算如表1所示。

(三)模型構建與變量定義

1. 構建多期雙重差分模型(1)和模型(2)來檢驗H1。

EDI/HED/SED=β0+β1TREAT×POST+

β2Controls+β3Industry+β4Year+εit? ?(1)

EDI/HED/SED=β0+β1TREAT×POST×HPI+β2Controls+β3Industry+β4Year+εit? ?(2)

其中, TREAT與POST分別為領導干部自然資源資產離任審計試點實驗組和實驗期虛擬變量, HPI為虛擬變量, 當樣本為資源型、重污染行業(yè)時取1, 否則為0。 若TREAT×POST的系數顯著為正, 表明相對于對照組, 實驗組在試點后的環(huán)境信息披露質量有所提高, H1成立; 若TREAT×POST×HPI系數顯著為正, 則表明TREAT×POST對信息披露質量影響主要來源于自然資源資產離任審計, 而非其他政策沖擊, 旨在強化對H1的驗證。 Controls為控制變量。 借鑒蔡春 等[27]相關研究, 將企業(yè)規(guī)模(Size)、發(fā)展能力(Grow)、盈利能力(Roe)、財務杠桿(Lev)、董事會規(guī)模(Dsize)以及監(jiān)事會規(guī)模(Ssize)作為控制變量, 同時控制了行業(yè)(Industry)和年度(Year)固定效應。

2. 構建模型(3)、(4)檢驗H2, 構建模型(5)檢驗H3。

Gov=β0+β1TREAT×POST+β2Controls+

β3Industry+β4Year+εit (3)

EDI/HED/SED=β0+β1TREAT×POST+

β2Gov+β3Controls+β4Industry+β5Year+εit? (4)

EDI/HED/SED=β0+β1TREAT×POST×

Public+β2Controls+β3Industry+β4Year+εit? ?(5)

其中, Gov為政府環(huán)境信息公開度, 借鑒沈洪濤、馮杰[24] 的研究, 使用政府污染源監(jiān)管信息公開指數(PITI指數)作為其代理變量。 PITI指數越高, 表明當地的政府環(huán)境信息越公開、透明。 Public表示公眾環(huán)境關注, 借鑒鄭思齊等[35] 的研究思路, 在百度引擎中以“自然資源”和“環(huán)境污染”為關鍵詞進行搜索得到分年度分地級市的公眾關注度指數之和與互聯網用戶之比進行衡量, 指數越大表明公眾對當地資源環(huán)境問題關注度越高。

上述模型中所涉及的變量定義如表2所示。

四、實證結果與分析

(一)變量描述性統計

如表3所示, 環(huán)境信息披露質量(EDI)與硬披露(HED)的均值分別為0.193、0.135, 說明上市公司環(huán)境信息披露質量總體偏低。 自然資源資產離任審計試點地區(qū)組EDI與HED的均值(中位數)分別為0.244(0.24)和0.18(0.16), 顯著高于非試點地區(qū)組EDI與HED的均值(中位數)0.183(0.12)和0.126(0.08), 且均在1%顯著性水平上通過了組間均值(中位數)差異檢驗。 軟披露(SED)均值和中位數在兩組間無顯著差異。 初步說明, 審計試點地區(qū)上市公司披露質量顯著高于非試點地區(qū)。 政府環(huán)境信息公開(Gov)指標最小值為8.3, 最大值為83.3; 公眾環(huán)境關注(Public)指標的最小值為0.001, 最大為1.123, 說明各地政府環(huán)境信息公開及公眾環(huán)境關注差異度較大。 其余變量的描述性統計結果與現有文獻基本一致。

(二)回歸結果與分析

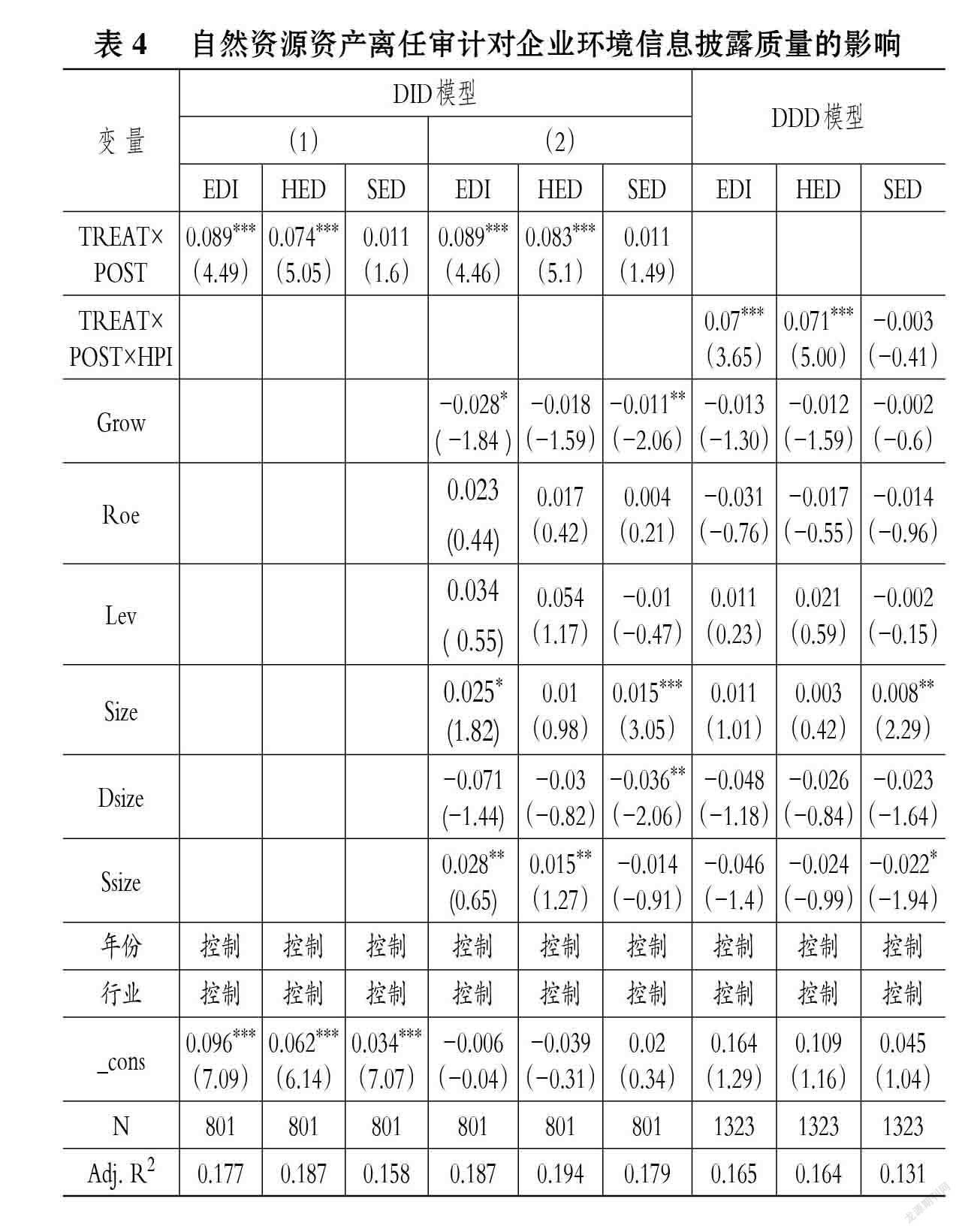

表4列出了對H1的檢驗結果, DID模型中列(1)、(2)為沒有考慮和考慮控制變量的回歸結果。 由估計結果可知, 交乘項TREAT×POST的系數均在1%水平上對EDI和HED有顯著正向影響, 而對SED影響不顯著。 考慮控制變量后模型擬合優(yōu)度有所上升, 這表明實施自然資源資產離任審計政策對試點地區(qū)企業(yè)的環(huán)境信息披露質量有顯著的提升作用。 因為“硬披露”是反映披露質量的核心指標, 顯著上升, 而“軟披露”是反映披露信息的軟性指標, 沒有發(fā)生顯著變化, 企業(yè)環(huán)境信息披露質量的上升源于“硬披露” 改進, 而非“軟披露”。 這說明該項審計的引入, 會促使企業(yè)環(huán)境信息披露更加客觀、及時、可比。 因此, H1得到驗證。

考慮到自然資源資產離任審計試點地區(qū)企業(yè)的環(huán)境信息披露質量變化也可能來自其他環(huán)境政策試點的沖擊, 為避免這種沖擊可能給表4中DID模型(1)(2)的雙重差分估計結果帶來偏差, 借鑒任勝剛等[36] 的研究, 挑選非重污染企業(yè)作為另外一個對照組。 構建三重差分模型, 估計結果如表4的DDD模型所示。 結果表明, 三重差分交乘項TREAT×POST×HPI系數與雙重差分結果基本一致, 進一步證明了企業(yè)環(huán)境信息披露質量提升來自自然資源資產離任審計的影響, 而非其他政策因素, H1再次得到驗證。

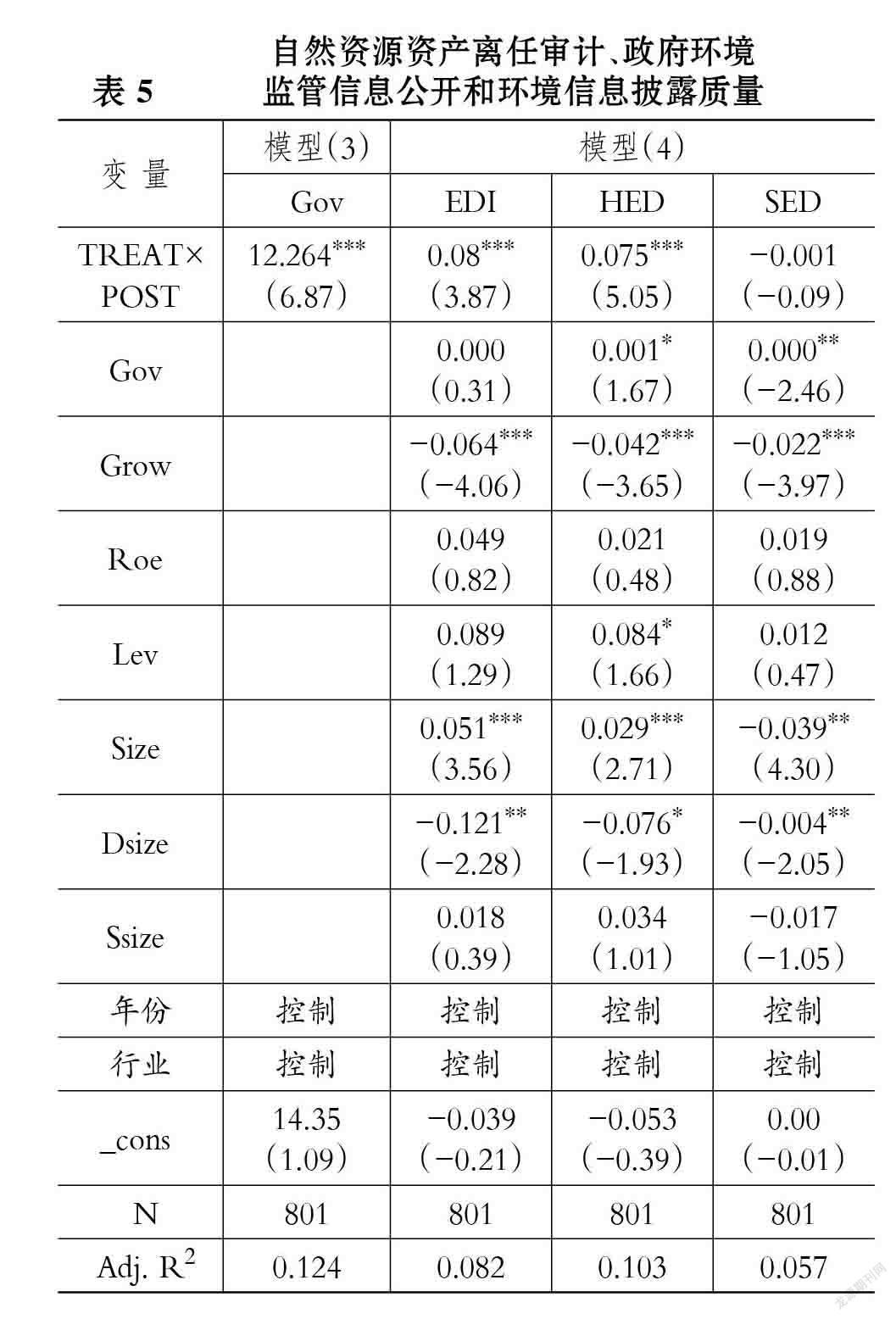

為檢驗政府環(huán)境監(jiān)管信息公開的路徑效應, 本文采用逐步回歸法進行檢驗。 首先, 在上述表4的DID模型中, 已檢驗自然資源資產離任審計對企業(yè)環(huán)境信息披露具有顯著的正向影響, 從而可以進行下一步檢驗; 其次, 表5列(1)的回歸系數為12.264, 且在1%水平上顯著為正, 表明領導干部自然資源資產離任審計對政府環(huán)境監(jiān)管信息公開具有促進效應, 檢驗通過。 最后, 表5列(2) ~ (4)中加入Gov后, EDI與HED的回歸系數分別為0.08和0.075, 且在1%的水平上顯著, 這表明政府環(huán)境信息公開在自然資源資產離任審計對企業(yè)環(huán)境信息披露質量的影響中發(fā)揮中介作用, H2得到驗證。 此外, 在表5中TREAT×POST對EDI和HED的回歸系數在1%的水平上顯著為正, 但與表4中DID模型(2)的回歸結果相比, 對EDI和HED的回歸系數均有所下降, 說明政府環(huán)境信息公開在自然資源資產離任審計對企業(yè)環(huán)境信息披露質量的影響中, 起到了部分中介作用。 可能的原因是, 自然資源資產離任審計除促進政府環(huán)境監(jiān)管信息公開外, 還可能通過完善企業(yè)內部控制、強化企業(yè)綠色技術創(chuàng)新、推動企業(yè)社會責任履行等其他途徑促進企業(yè)環(huán)境信息披露質量提升。

表6報告了對H3的檢驗結果。 三個回歸模型中, TREAT×POST×Public對EDI、HED的回歸系數為1.27和1.078, 且均在1%的水平顯著正相關; 對SED影響為正, 但不顯著。 這說明公眾環(huán)境關注程度越高, 自然資源資產離任審計對試點地區(qū)企業(yè)環(huán)境信息“硬披露”和綜合披露質量影響越大, 即公眾環(huán)境關注具有調節(jié)作用, H3成立。

(三)穩(wěn)健性檢驗

1. PSM-DID檢驗。 為克服選擇性偏差, 構造一組與事前開展自然資源資產離任審計試點地區(qū)的資源型、重污染行業(yè)上市公司的基本特征最為接近的控制組, 采用傾向值得分匹配法(PSM), 選取企業(yè)規(guī)模、發(fā)展能力、盈利能力、財務杠桿、董事會及監(jiān)事會規(guī)模為協變量, 按照最近鄰匹配方法與實驗組進行1∶2匹配。 表7的PSM-DID結果顯示, TREAT×POST與EDI和HDI的回歸系數分別為0.095和0.081, 且均在1%的水平上顯著, 支持前述研究結論。

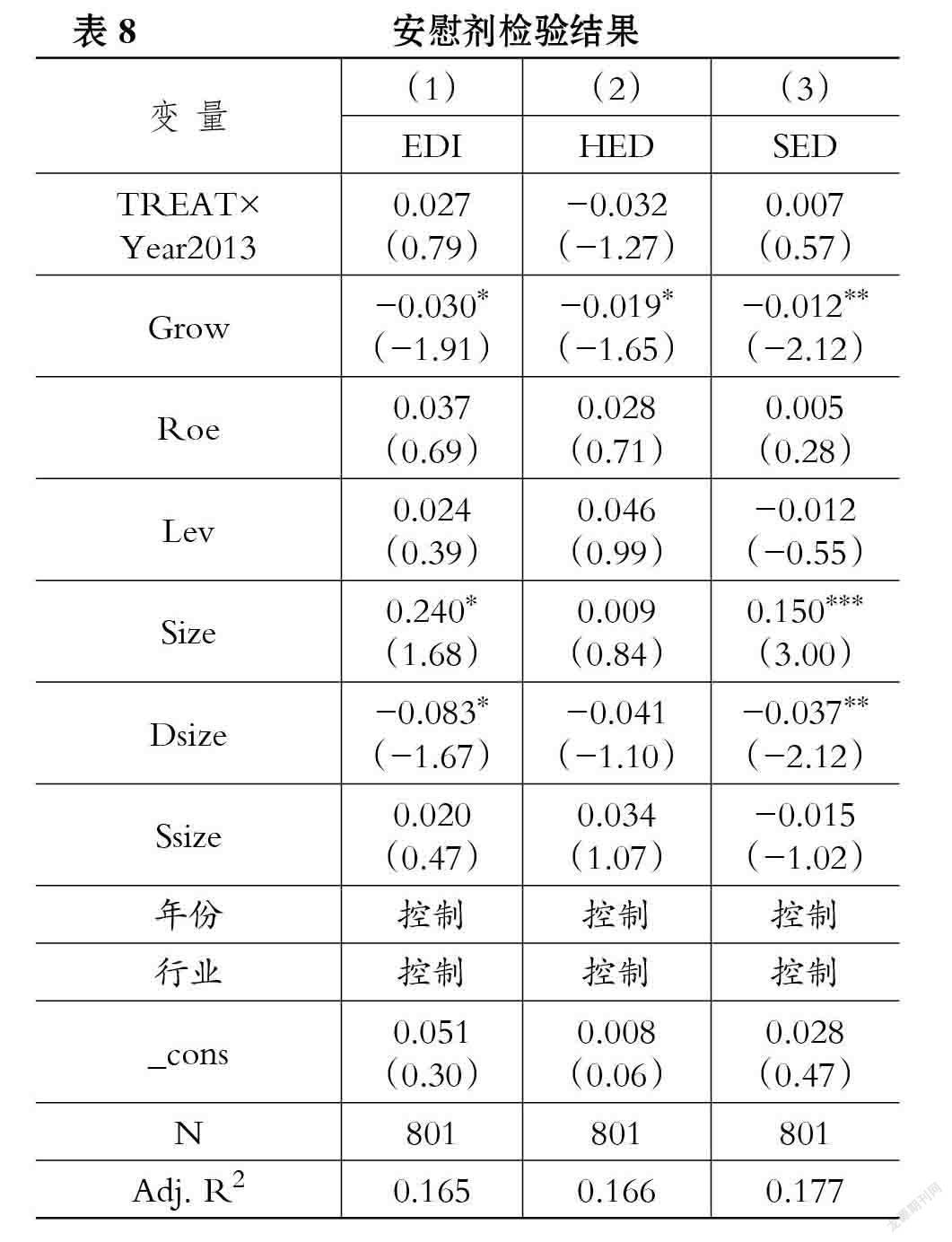

2. 安慰劑檢驗。 試點地區(qū)和非試點地區(qū)本身特征可能存在差異, 為克服本文的研究結果可能受這些遺漏特征的影響, 借鑒全進等[37] 的做法, 采用安慰劑檢驗, 將2013年設置為虛擬試點時間。 結果如表8所示, 可以看出: TREAT×Year2013對信息披露質量的三個測度變量均不顯著, 說明上述結論并不是由遺漏的地區(qū)特征造成的, 具有穩(wěn)健性。

3. 重新設定計量模型。 前述研究中被解釋變量環(huán)境信息披露質量(EDI、HED、SED)取值在[0,1]區(qū)間, 且有最大可能取值和最小可能取值, 本文采用Tobit模型重新進行檢驗。 回歸結果如表9所示, 自然資源資產離任審計對EDI和HED的回歸系數分別為0.109和0.095, 且均在1%的水平上顯著, 與表4回歸結論一致。

4. 增加控制變量。 在上述研究的基礎上, 本文進一步控制環(huán)境政策不確定性、新法規(guī)出臺、媒體監(jiān)督等變量。 其中, 環(huán)境政策不確定性(EPOC)參考于連超等[10] 的方法, 若地方環(huán)保官員發(fā)生變更, 則賦值為1, 否則為0; 新法規(guī)出臺(Law)指我國2014年頒布的《環(huán)保法》, 頒布《環(huán)保法》當年及之后年度取1, 否則為0; 媒體監(jiān)督(Med)使用媒介環(huán)境指數的自然對數衡量。 結果如表10所示, 自然資源資產離任審計(TREAT×POST)對企業(yè)環(huán)境信息披露質量(EDI)的回歸系數為0.054, 通過5%的顯著性檢驗, 且對于硬披露(HED)的回歸系數為0.061, 通過了1%顯著性檢驗, 說明在增加環(huán)境政策不確定性、新法規(guī)出臺、媒體監(jiān)督等控制變量后, 自然資源資產離任審計制度對企業(yè)環(huán)境信息披露質量的促進效應依然顯著, 與本文研究結論一致。

五、進一步研究

(一)動態(tài)效應分析

為檢驗自然資源資產離任審計對披露質量影響的動態(tài)效應, 引入Year2014 ~ Year2018等5個年度虛擬變量與Treat生成交互項。 表11回歸結果顯示, 交互項TREAT×Year2014、TREAT×Year2015對EDI、HED的回歸系數均為正但不顯著; TREAT×Year2016、TREAT×Year2017和TREAT×Year2018對EDI、HED的回歸系數均為正且在1%的水平上顯著, 并呈遞增趨勢。 這說明自然資源資產離任審計對企業(yè)環(huán)境信息披露質量的提升作用, 在試點開展的初期2014 ~ 2015年并不顯著, 而在深入開展的2016 ~ 2018年顯著增強, 驗證了自然資源資產離任審計的影響具有一定時滯性但長期顯著, 呈遞增態(tài)勢。

(二)異質性分析

1. 企業(yè)綠色治理水平的異質性。 在大力呼吁“綠色”和“生態(tài)”的今天, 企業(yè)綠色治理水平能夠有效凸顯其承擔社會責任的程度, 幫助企業(yè)樹立良好的社會形象。 綠色治理水平高的企業(yè)通過對綠色產品、綠色工藝的研發(fā)與運用, 達到同時實現經濟效益與環(huán)境效益的目標[38] , 因此可能對于自然資源資產離任審計政策所帶來的環(huán)保政策效應反應稍弱, 并繼續(xù)保持自身綠色生產的先進性; 綠色治理水平低的企業(yè)自身綠色創(chuàng)新能力不足, 社會責任感弱, 且以經濟利益最大化為目標, 自然資源資產離任審計的實施對綠色治理水平低下的企業(yè)無法發(fā)揮其最大政策效應, 企業(yè)會選擇性披露或進行“言行不一”的表述性操縱, 象征性“漂綠”[39] 。 因此, 自然資源資產離任審計對公司環(huán)境信息披露的影響可能因公司綠色治理水平不同而存在差異, 本文采用分位數回歸模型進行分組檢驗。 結果如表12所示。

在0.25、0.50、0.75、0.90分位數回歸中, TREAT×

POST的系數分別為0.074、0.86、0.094和0.065, 在5%及以上水平顯著為正, 并呈倒U型變化。 這說明自然資源資產離任審計對企業(yè)環(huán)境信息披露的促進效應, 在披露水平處于“中間型”的企業(yè)中最高。 呈倒U型變化的原因可能是企業(yè)自身綠色技術創(chuàng)新、全面綠色管理等方面能力不同, 從而導致綠色治理水平存在差異。 綠色治理水平高的公司受到自然資源資產離任審計的政策沖擊較小; 綠色治理水平居中的公司能夠積極響應, 主動提高披露水平; 綠色治理水平低的公司, 雖在積極改進披露, 但短期難以改變自身的綠色生產能力, 憚于污染受罰、被環(huán)保約談等可能會選擇降低信息披露含量。

2. 法制環(huán)境的異質性。 法制環(huán)境較好的地區(qū), 法律法規(guī)體系健全, 司法、行政執(zhí)法水平及公民守法意識強, 企業(yè)環(huán)境違規(guī)成本高, 更利于自然資源資產離任審計工作的順利開展, 可強化審計對企業(yè)環(huán)境責任履行的監(jiān)督作用和威懾效應。 我國各地區(qū)法制環(huán)境存在較大差異, 一般而言, 東部到西部依次降低。 因此, 本文以東、中、西部地區(qū)分組, 檢驗不同法制環(huán)境下自然資源資產離任審計對企業(yè)環(huán)境信息披露的影響。 表13回歸結果顯示, 在東部和中部地區(qū)的樣本中, TREAT×POST的系數分別為0.155和0.076, 且均在1%的水平上顯著; 而在西部地區(qū)樣本中, 系數降為0.032, 且不顯著。 這說明自然資源資產離任審計對提升東部和中部地區(qū)上市公司環(huán)境信息披露質量的效應更強, 對西部地區(qū)影響不夠顯著, 法制環(huán)境差會弱化甚至消除自然資源資產離任審計對企業(yè)環(huán)境信息披露的治理效應。

六、研究結論與實踐啟示

本文利用2014年我國領導干部自然資源資產離任審計試點這一外生沖擊構造“準自然實驗”, 采用雙重差分傾向值匹配法(PSM-DID)系統考察其對重污染、資源型企業(yè)環(huán)境信息披露的影響。 研究發(fā)現, 自然資源資產離任審計的開展對試點地區(qū)企業(yè)環(huán)境信息披露, 特別是“硬披露”質量具有顯著的正向影響, 該影響具有時滯性, 長期呈遞增趨勢。 進一步的路徑和異質性分析發(fā)現, 政府環(huán)境監(jiān)管信息公開具有“中介”路徑作用: 自然資源資產離任審計強化了對黨政“一把手”領導干部環(huán)境責任履行的監(jiān)督和問責, 促進了政府環(huán)境信息公開; 而政府環(huán)境信息公開“倒逼”了企業(yè)綠色發(fā)展; 同時, 這種影響在法制環(huán)境完善、公眾環(huán)境關注度高的地區(qū)和企業(yè)披露質量處于“中間型”的情景中更為顯著。

領導干部自然資源資產離任審計是當前國家推進生態(tài)文明建設的重要制度創(chuàng)新, 本文基于微觀企業(yè)環(huán)境信息披露的視角驗證了該制度實施的綠色治理效應, 啟示如下: ①扎實推進領導干部自然資源資產離任審計。 將“政府環(huán)境監(jiān)管信息公開”作為審計重點事項, 加大審計結果在地方官員績效評價、晉升考核中的影響權重, 強化對西部地區(qū)、環(huán)境信息披露質量差企業(yè)所在地區(qū)領導干部審計, 以審促治, 以“督政”促“督企”, 通過強化對黨政“一把手”生態(tài)環(huán)境責任的審計監(jiān)督和問責倒逼企業(yè)承擔環(huán)境治理的主體責任, 從而提升環(huán)境信息披露質量。 ②提高公眾參與度。 一方面, 完善法律法規(guī), 構建審計監(jiān)督與公眾參與的互動機制; 拓展公眾參與生態(tài)保護、環(huán)境治理的深度和廣度, 激發(fā)公眾由“環(huán)境關心”轉變到“環(huán)境行動”。 另一方面, 投資者要重視領導干部自然資源資產離任審計結果及政府環(huán)境公開相關信息, 警惕企業(yè)“漂綠”風險、“用腳投票”, 倒逼企業(yè)提高披露質量。 ③企業(yè)要主動適應自然資源資產離任審計制度帶來的監(jiān)管壓力, 以提高環(huán)境信息披露質量為抓手, 化監(jiān)管壓力為轉型升級、綠色發(fā)展的動力, 積極完善內部治理機制, 實施全面綠色管理, 打造綠色品牌聲譽。

【 主 要 參 考 文 獻 】

[1] 羅濤.我國古人如何算“生態(tài)賬”——寫在領導干部自然資源資產離任審計制度創(chuàng)立三周年之際[ J].決策探索(上),2020(12):76 ~ 77.

[2] 賀寶成,趙丹.自然資源資產離任審計如何影響企業(yè)股價波動?[ J].金融與經濟,2019(5):41 ~ 48.

[3] 黃溶冰,趙謙,王麗艷.自然資源資產離任審計與空氣污染防治:“和諧錦標賽”還是“環(huán)保資格賽”[ J].中國工業(yè)經濟,2019(10):23 ~ 41.

[4] 李秀珠,劉文軍.領導干部自然資源資產離任審計與企業(yè)債務融資[ J].中央財經大學學報,2020(6):52 ~ 67.

[5] 胡宗義,李毅.環(huán)境信息披露的污染減排效應評估[ J].統計研究,2020(4):59 ~ 74.

[6] 黃溶冰.企業(yè)漂綠行為影響審計師決策嗎?[ J].審計研究,2020(3):57 ~ 67.

[7] 周五七.企業(yè)環(huán)境信息披露制度演進與展望[ J].中國科技論壇,2020(2):72 ~ 79.

[8] Konisky D.. Public preferences for environmental policy responsibility[ J].Journal of Federalism,2011(1):76 ~ 100.

[9] 周黎安.中國地方官員的晉升錦標賽模式研究[ J].經濟研究,2007(7):36 ~ 50.

[10] 于連超,張衛(wèi)國,畢茜,董晉亭.環(huán)境政策不確定性與企業(yè)環(huán)境信息披露——來自地方環(huán)保官員變更的證據[ J].上海財經大學學報,2020(2):35 ~ 50.

[11] Hillary Ruth. Environmental auditing: Concepts, methods and developments[ J].International Journal of Auditing,2003(1):71 ~ 85.

[12] Hepler Jeff A., Neumann Cathy. Enhancing compliance at department of defense facilities: Comparison of three environmental audit tools[ J].Journal of Environmental Health,2003(8):17 ~ 25.

[13] 陳獻東.確定領導干部自然資源資產離任審計內容的邏輯機理及例證分析[ J].審計研究,2018(5):43 ~ 50.

[14] 雷俊生,王梓凝.自然資源資產審計制度的供給側改革[ J].中國人口·資源與環(huán)境,2020(1):12 ~ 21.

[15] 蔡春,畢銘悅.關于自然資源資產離任審計的理論思考[ J].審計研究,2014(5):3 ~ 9.

[16] 鄧曉嵐,余遠劍,茅金焰,魏大文.領導干部自然資源資產離任審計的大數據技術應用研究[ J].審計研究,2020(5):19 ~ 29.

[17] 張琦,譚志東.領導干部自然資源資產離任審計的環(huán)境治理效應[ J].審計研究,2019(1):16 ~ 23.

[18] 劉文軍,謝幫生.領導干部自然資源資產離任審計影響公司盈余管理嗎?[ J].中南財經政法大學學報,2018(1):13 ~ 23.

[19] 蔣秋菊,孫芳城.領導干部自然資源資產離任審計是否影響企業(yè)稅收規(guī)避——基于政府官員晉升機制轉變視角的準自然實驗研究[ J].審計研究,2019(3):35 ~ 43.

[20] Stephen Brammer, Stephen Pavelin. Factors influencing the quality of corporate environmental disclosure[ J].Business Strategy and the Environment,2008(17):120 ~ 136.

[21] 張國清,肖華.高管特征與公司環(huán)境信息披露——基于制度理論的經驗研究[ J].廈門大學學報(哲學社會科學版),2016(4):84 ~ 95.

[22] Sulaiman A. Al-Tuwaijri, Theodore E. Christensen, K. E. Hughes II. The relations among environmental disclosure, environmental performance, and economic performance: A simultaneous equations approach[ J].Accounting, Organizations and Society,2004(29):447 ~ 471.

[23] 陳璇,錢維.新《環(huán)保法》對企業(yè)環(huán)境信息披露質量的影響分析[ J].中國人口·資源與環(huán)境,2018(12):76 ~ 86.

[24] 沈洪濤,馮杰.輿論監(jiān)督、政府監(jiān)管與企業(yè)環(huán)境信息披露[ J].會計研究,2012(2):72 ~ 78+97.

[25] 梁平漢,高楠.人事變更、法制環(huán)境和地方環(huán)境污染[ J].管理世界,2014(6):65 ~ 78.

[26] 張志彬.公眾參與、監(jiān)管信息公開與城市環(huán)境治理——基于35個重點城市的面板數據分析[ J].財經理論與實踐,2021(1):109 ~ 116.

[27] 蔡春,鄭開放,陳曄,王朋.政府環(huán)境審計對企業(yè)環(huán)境責任信息披露的影響研究——基于“三河三湖”環(huán)境審計的經驗證據[ J].審計研究,2019(6):3 ~ 12.

[28] 朱榮.國家審計提升政府透明度的實證研究——來自省級面板數據的經驗證據[ J].審計與經濟研究,2014(3):23 ~ 30.

[29] 崔雯雯,張立民.國家審計與公眾參與:基于政府信息公開的中介效應研究[ J].審計與經濟研究,2019(3):13 ~ 21.

[30] 上官澤明.最高審計機關特征、財政審計報告質量與預算透明度[D].太原:山西財經大學,2018.

[31] 于文超,梁平漢,高楠.公開能帶來效率嗎?——政府信息公開影響企業(yè)投資效率的經驗研究[ J].經濟學(季刊),2020(3):1041 ~ 1058.

[32] 涂正革,鄧輝,甘天琦.公眾參與中國環(huán)境治理的邏輯:理論、實踐和模式[ J].華中師范大學學報(人文社會科學版),2018(3):49 ~ 61.

[33] 吳紅軍,劉啟仁,吳世農.公司環(huán)保信息披露與融資約束[ J].世界經濟,2017(5):124 ~ 147.

[34] Clarkson P. M., Li Y., Richardson G. D., et al.. Revisi-

ting the relation between environmental performance and environmental disclosure: An empirical analysis[ J].Accounting Organizations & Society,2008(4-5):303 ~ 327.

[35] 鄭思齊,萬廣華,孫偉增,羅黨論.公眾訴求與城市環(huán)境治理[ J].管理世界,2013(6):72 ~ 84.

[36] 任勝鋼,鄭晶晶,劉東華,陳曉紅.排污權交易機制是否提高了企業(yè)全要素生產率——來自中國上市公司的證據[ J].中國工業(yè)經濟,2019(5):5 ~ 23.

[37] 全進,劉文軍,謝幫生.領導干部自然資源資產離任審計、政治關聯與權益資本成本[ J].審計研究,2018(2):46 ~ 54.

[38] 李香菊,賀娜.地區(qū)競爭下環(huán)境稅對企業(yè)綠色技術創(chuàng)新的影響研究[ J].中國人口·資源與環(huán)境,2018(9):73 ~ 81.

[39] 黃溶冰,陳偉,王凱慧.外部融資需求、印象管理與企業(yè)漂綠[ J].經濟社會體制比較,2019(3):81 ~ 93.