保險承保風險引致系統性風險的空間復雜網絡分析

2022-03-19 22:49:37陸思婷粟芳

財經理論與實踐 2022年1期

陸思婷 粟芳

作者簡介: 陸思婷(1994—),女,廣東清遠人,上海財經大學金融學院博士研究生,研究方向:風險管理;粟芳(1974—),女,四川綿陽人,博士,上海財經大學金融學院教授,研究方向:風險管理與保險。

摘 要:基于2008-2019年中國各省份財險和壽險月度經營數據,使用TENET風險模型構建了省份間承保風險的空間溢出網絡,量化了各省份承保風險可能導致的系統性風險水平,回歸分析了產生影響的各種因素。結果表明,各省份承保風險空間關聯性相對較低,省份間傳染極低,不太可能引發系統性風險。各省份蘊含的系統性風險水平存在顯著差異,具有從東部向西部遞減的特征。樣本期內,財險業承保風險的空間溢出總量基本穩定,壽險業經歷了先上升后下降的過程。各省份風險狀況及保險資金運用是導致差異的關鍵因素,監管可據此施策。

關鍵詞: 空間視角;承保風險;系統性風險;TENET風險模型

中圖分類號:F842 文獻標識碼: A 文章編號:1003-7217(2022)01-0051-08

一、引 言

中國保險業是一個不穩定系統,系統性風險正在不斷積累[1]。學者們從不同角度探索中國保險業系統性風險的根源,力求防治和監管系統性風險。學者證實,無論在財險還是壽險業,投資風險都是引致系統性風險的來源之一[2]。而且,財險承保風險也可通過再保險聯系進行傳遞,從而存在引發系統性風險的可能性[3]。甚至就承保業務本身而言,保險機構之間的產品同質化也正在積累系統性風險[4]。那么,是否還存在可能引發保險業系統性風險的其他途徑?眾所周知,金融機構間的互聯性是金融業乃至整個經濟體系爆發系統性風險的重要前提之一[5,6]。中國自然災害頻發,受自然災害影響的地域面積較廣[7]。各省份可能會因此受到共同損失沖擊而存在空間關聯性,也可能因保險標的在省份間的轉移而存在相關性。那么基于空間視角,各省份承保風險的空間聯系是否顯著?又能否使保險業爆發系統性風險?

學者們將基于空間視角的金融系統性風險稱為區域性金融風險[8]。他們使用社會網絡模型分析,發現中國各省份之間的區域性金融風險具有較高的關聯性,且自2008年金融危機以來,省際區域性金融風險的空間傳染效應增強[9]。整體而言,中國區域性金融風險呈震蕩上升趨勢,且具有較強的空間溢出效應[10]。對比不同地區,東部和中部地區的系統性風險溢出效應大于西部地區,但東部地區金融機構的風險則顯著小于中部和西部地區[11]。作為金融業的分支,保險系統性風險與金融系統性風險在空間方面的表現應相似,但可能不完全相同。本文在上述文獻的基礎上提出并擬解決以下問題:(1)各省份承保風險間是否存在空間關聯性?能否引致保險業爆發系統性風險?(2)各省份承保風險和系統性風險的水平如何?其影響的能力和被影響的程度如何? (3)哪些因素導致各省份保險系統性風險存在差異?

在測量方法上,學者們主要采用綜合指標量化和空間溢出效應兩種方法。綜合指標量化方法主要有CAMELS評價體系[8]、熵權法[10]和AHP-熵權法[12],此類方法的差異在于確定變量權重的方式不同。區域性金融風險的空間溢出效應分析通常分為定性分析和定量分析。定性分析可使用空間杜賓模型[10]和探索性空間數據分析(ESDA)技術[12],但這兩個模型僅能驗證空間溢出效應的存在性,而不能展示省份間空間溢出效應的強弱程度。定量分析則主要基于復雜網絡模型而展開,如引力模型[9]、相關系數模型[13]等。其優勢在于可以直觀地展現微觀個體之間的風險聯系,但上述模型均不能刻畫間接的風險溢出效應,從而可能導致結果被低估。

在其余網絡模型中,TENET風險模型能有效識別風險的間接溢出效應,從而準確度量機構間的風險溢出總量[14]。因此,本文采用TENET風險模型測量各省份承保風險間的空間關聯性。具體地,首先根據各省份的保險月度經營數據構建TENET風險模型[14],繼而計算在險價值和條件在險價值,衡量承保風險溢出、承保風險接收和系統性風險等,最后使用回歸模型分析引致系統性風險差異的影響因素。

二、理論模型與研究設計

(一)基于TENET風險模型的承保風險網絡

Ysi指代SR、SRE或SRR,Bsi和Ms分別表示窗口期s中省份i的特征變量和宏觀經濟變量。學者們常用簡單賠付率(賠付支出/保費收入)來度量保險公司的承保風險[19],賠付率越高則承保風險越大。在評估金融體系的系統性風險時,一般以“ln(1+股票收益率)”度量股票收益風險,進而計算在險價值VaR和條件在險價值CoVaR [14]。VaR和CoVaR越小,發生極端風險時可能遭受的損失越大。以“- ln(1+月度賠付率)”度量各省承保風險,滿足“承保風險的VaR和CoVaR值越小,發生極端風險時的損失越嚴重”。詳細變量見表1。

(四)數據來源

樣本期為2008年1月-2019年12月,包含中國大陸31省份財險和壽險經營數據,來源于銀保監會官網。各省份特征變量和宏觀經濟變量分別來源于中經網產業數據庫和中經網統計數據庫。TENET風險模型中,分位點取值為τ=0.05,時間窗口大小為24,共計得到120個窗口的擬合結果。

三、實證分析

(一)省份間的承保風險網絡

計算各省份的財險和壽險承保風險、VaR和CoVaR。結果顯示各省份財險承保風險、壽險承保風險、VaR和CoVaR都存在顯著差異。基于式(1)得到各省份承保風險對省份i的邊際影響;得到承保風險空間溢出網絡的一般連接矩陣后經地理經濟距離加權調整,得到承保風險空間溢出網絡模型(見圖1)。從圖1中最下方開始,逆時針依次為東部、中部、西部和東北地區各省份,不同地區用不同形狀的節點分別指代①。

財險業中,東部地區財險承保風險的主要溢出地為北京、河北、江蘇,對應的風險接收地分別為天津和廣東、北京和江蘇、上海和江西,即東部地區財險承保風險不僅對鄰近省份有負向影響,同時也對相隔較遠的其他省份產生不利沖擊。中部地區財險承保風險的主要溢出地為河南和湖北。風險溢出路徑較多,但傳染距離較短,大多為相鄰省份。西部地區空間溢出具有明顯的單向性和路徑單一性。東北地區承保風險的空間溢出則呈現出明顯的雙向性。

壽險業中,各省份間的壽險承保風險空間傳染路徑與財險相似,僅存在細微差別。東部地區風險溢出仍具有多向性和遠距離性,但中部地區不具有多向溢出性,反而是山西向安徽、安徽向江蘇等單向溢出關系更為明顯。西部地區風險溢出的單向性和路徑單一性同樣明顯,但東北地區壽險承保風險空間傳染的雙向性則明顯少于財險業。

兩個行業中,省份間的空間聯系均較稀疏,明顯低于區域性金融風險空間關聯網絡的稠密度[9]。這說明無論財險還是壽險,承保風險在省份間進行空間傳染的可能性較低,由此傳遞風險并引發系統性風險的可能性也較低。

(二)承保風險的空間溢出與接收的時間趨勢

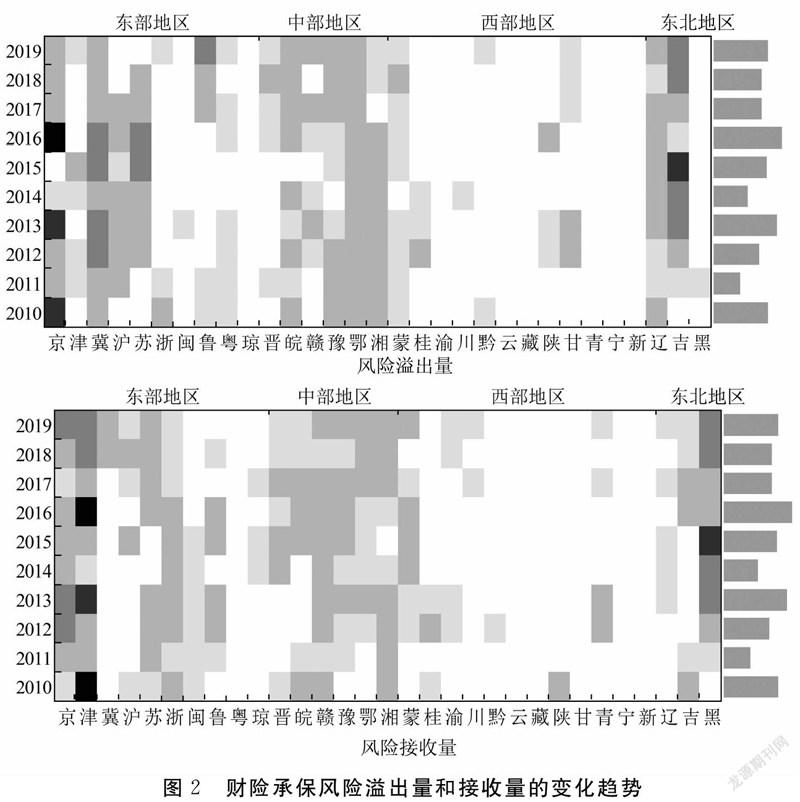

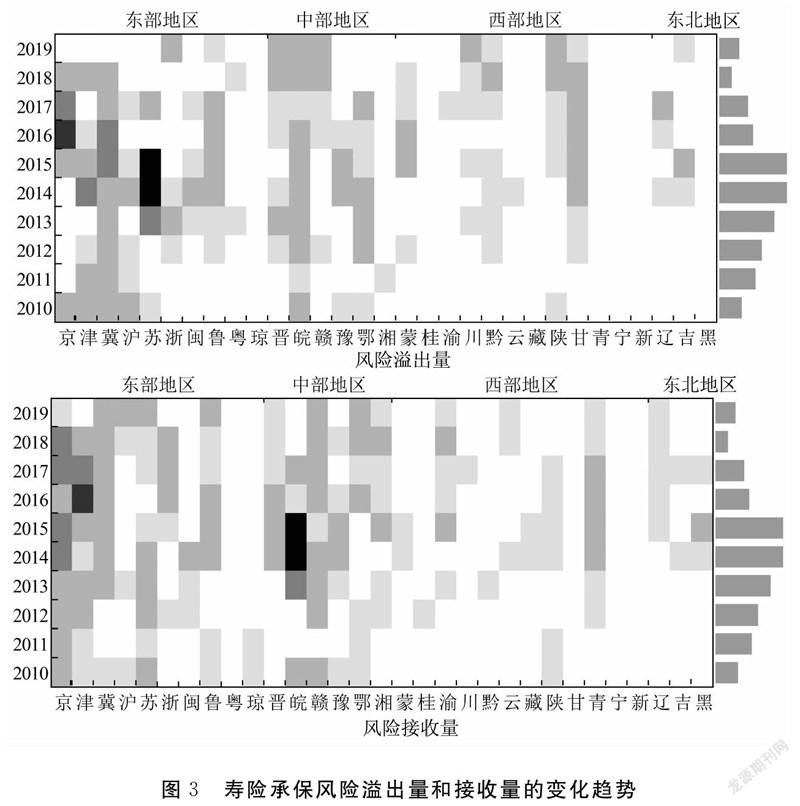

計算各省份在每個窗口期的條件期望損失(CTL)、風險溢出水平(SRE)和風險接收水平(SRR),最后對各省份按年加總得到每年的風險溢出總量和風險接收總量。圖2和圖3分別匯報了財險和壽險承保風險溢出量和風險接收量的熱力圖和柱狀圖。熱力圖中,顏色從淺到深依次對應統計量取值為50%分位點以下、50%~75%、75%~95%、95%~99%、99%~99.5%及99.5%分位點以上。前三者為低關聯度或低風險狀態,后三者為高關聯度或高風險狀態。

1.財險承保風險的空間溢出與接收。

圖2中,地理分布上,財險承保風險在各年的風險溢出量和風險接收量大體呈現從東部、東北、中部到西部依次遞減的規律。時間趨勢上,各年份雖有波動,但總體相對平穩。

風險溢出量方面,東部地區的北京、河北、上海和江蘇的風險溢出量較大,在樣本年基本都在75%分位點以上。其中,北京在2010年、2013年和2016年三個年份的風險溢出量較大,顯著高于其他省份。在實務中,北京財險確實在上述年份發生了巨災賠付。比如2009年底北京受暴雪影響損失數十億元;2016年遭受特大暴雨等極端風險事件;等等。這表明,本文模型能有效捕捉各省份的高承保風險狀態。在中部地區,山西財險承保風險溢出量較低,湖北、湖南等其余省份的風險溢出量均在50%~95%分位點區間內,且隨時間變化的趨勢不強,說明中部地區財險的承保風險溢出量較低且很穩定。在西部地區,內蒙古的財產承保風險溢出量相對偏大,其他省份則均很低,大多在50%分位點以下。在東北地區,吉林財險的承保風險溢出量最大,遼寧次之,黑龍江最小。其中,吉林的承保風險溢出量在半數樣本年中都在95%分位點以上,甚至在2015年到達99%分位點。

風險溢出與風險接收相對,前者為風險的起點,后者為終點。東部地區,北京、天津和浙江的風險接收量均較大。中部地區的風險接收量在2015年后普遍增加,但風險溢出量卻沒有明顯增加,說明中部地區在2015年后受其他經濟區承保風險影響程度變大。與風險溢出量相似,西部地區的風險接收量也在50%分位點以下。東北地區,黑龍江的承保風險接收量變化過程與吉林省承保風險溢出量的變化過程相似。

2.壽險承保風險的空間溢出與接收。

從地理分布看,壽險承保風險各年的風險溢出量和風險接收量呈現出從東部依次向中部、西部和東北部遞減的變化規律。從時間軌跡看,則呈現出先上升后下降的變化趨勢。

風險溢出量方面,東部地區,北京、河北、江蘇和山東的壽險承保風險溢出量較大。河北的風險溢出量一直維持高水平,北京、江蘇和山東則表現為先升后降,且北京在2016年、江蘇在2014年和2015年分別達到風險溢出量的最高值。中部地區的壽險承保風險溢出量均較低,但山西、安徽和江西在2016年后輕微上升。西部地區,除甘肅、陜西和內蒙古外,其余省份的壽險承保風險溢出量基本保持在75%分位點以下,且大都位于50%分位點以下。西部地區各省份的壽險承保風險溢出量普遍較低且穩定。東北地區,遼寧、吉林和黑龍江的壽險承保風險溢出量基本都在50%分位點以下,僅在少數年份有小幅增加。

風險接收量方面,東部地區,北京、天津、河北、江蘇和山東壽險承保風險接收量相對較高,基本都在75%分位點以上,廣東、海南等其余五省普遍低于50%分位點。中部地區,江西和安徽壽險承保風險接收量相對較高,但變化趨勢不同。前者在樣本期內相對穩定,后者則經歷了先升后降的變化過程。西部地區,青海壽險承保風險接收量相對較高,在半數年份中均在75%~95%區間內。東北地區,各省壽險承保風險接收量在多數年份位于50%分位點以下,僅少數年份落于50%~75%區間。中部地區和東北地區壽險承保風險接收量普遍較低。

依據圖2和圖3右側柱狀圖,財險承保風險的空間溢出量在樣本期間整體基本穩定,但在2013年和2016年相對較高。壽險承保風險空間溢出量先升后降,且在2014年和2015年達到最大。

(三)承保風險引致的系統性風險

將120個窗口期內財險和壽險承保風險的風險溢出水平和風險接收水平排序,分析最高的五個省份。財險業中,空間溢出水平最高的前五名分別是東部的江蘇、河北、山東、北京和中部的湖北。前四者的總保費規模均位于行業上游水平,而后者則僅位于行業中游。這說明在財險業中,保費規模大的省份一般具有較大的風險,同時也存在規模不大但風險溢出較高的省份。這一規律在壽險中更為明顯。壽險中,風險空間溢出水平最高的前四名同樣都在東部地區,依次是河北、江蘇、北京和山東,它們的總保費規模均位于行業前列。排名第五的江西在中部地區,保費規模僅處于行業下游。與系統重要性機構相似,空間溢出水平較高的省份應被視為系統重要性省份。因為它們的保險經營業務對其他省份具有明顯的空間溢出效應。當其保險業發生較大損失時,勢必引起其他省份的變化,因此應當將其作為重點監管。

財險業中,空間接收水平最高的省份分別是北京、浙江、天津、江蘇和黑龍江,前四者均在東部地區,而后者在東北地區。這說明上述省份財險承保風險的脆弱性較高。其中,北京、浙江和江蘇的總保費規模排名均靠前,而天津和黑龍江靠后。這說明各省份財險承保風險的空間接收量受保費規模的影響較低。這一規律在壽險中亦有體現。與系統脆弱性機構相似,承保風險空間接收水平較高的省份容易被其他省份的波動所影響,也應作為重點監管對象。

進一步地將各省份風險溢出水平(SRE)和風險接收水平(SRR)加總,形成各省份系統性風險(SR)(見圖4)。

各省份基于財險承保風險的系統性風險大體呈現從東向西遞減的規律,與有關區域性金融風險的結論一致[19]。東部地區,北京和江蘇的系統性風險明顯較大,且除海南、廣東和福建外,其余東部省份的系統性風險也相對較高。因此應尤其重視東部省份的風險管理,且特別重視對北京和江蘇等高系統性風險省份的管控。中部地區呈現出越靠近東部地區則系統性風險越高的規律。如安徽高于河南與湖北,而河南和湖北則高于湖南和山西等。東北地區的財險系統性風險略低于中部地區,而西部地區則遠低于東部、中部和東北地區。

各省份基于壽險承保風險的系統性風險呈現出東部和中部顯著高于西部和東北部的特點。東部地區,北京、河北和江蘇的壽險系統性風險遠大于其他省份,因此應作為壽險監管的重點對象。中部地區,安徽壽險系統性風險也明顯較大。西部地區,四川、重慶和陜西的壽險系統性風險略高于其余省份。類似的,遼寧壽險系統性風險也略高于東北其余二省。

(四)系統性風險差異的影響因素分析

基于式(3)線性回歸模型分析表1各變量對系統性風險(SR)、風險溢出水平(SRE)和風險接收水平(SRR)的影響,分別對應表2中的模型1、模型2和模型3。

1.財險系統性風險的影響因素。

財險中,有關保險市場發育狀況的指標,HHI指數均顯著為負,即保險產品集中度較高的省份,系統性風險反倒較低。在實務中,部分省份的保險市場發達程度低,保險產品種類少,故HHI指數偏高。然而其保費規模和經濟體量均較低,在整個經濟和保險市場中的地位和作用不明顯,從而具有較低的風險溢出、風險接收和系統性風險。保險深度僅在模型3中顯著為負。保費增長率在3個模型中均不顯著,說明當前各省份財險保費收入的增長模式基本合理,暫時不存在增長過快的風險隱患。在關于地區風險狀況的指標中,交通事故財損和自然災害財損均顯著為正。這說明交通事故和自然災害中財產損失的增加會導致該地區承保風險溢出量增加,進而增加系統性風險。由于自然災害分布存在明顯的連片性特征[20],當一個省份的自然災害風險增加時,鄰近省份自然災害風險也將相應增加。在表示保險資金運用的指標中,銀行存款占比和資金運用余額占比均顯著為正,即投資性存款和其他投資資產的增加會促使財險系統性風險上升,從側面證實了保險應“脫虛向實”、凸顯保險保障功能的正確性。在表示宏觀經濟環境的指標中,美元兌人民幣匯率亦均顯著為正,即當美元對人民幣升值時,財險業中各省份的風險溢出、風險接收和系統性風險水平均有明顯的上升趨勢。

2.壽險系統性風險的影響因素。

壽險回歸結果與財險相似。在表示保險市場發育狀況的指標中,保險深度均顯著為負,即保險深度高的省份具有更低的系統性風險。

保費增長率和HHI指數均不顯著,說明在當前中國壽險業中,暫時也不存在顯著的增速過高風險,且保費收入結構對溢出效應的影響較低。在表示地區風險狀況的指標中,交通事故人傷在模型3中顯著為正,自然災害人傷則在模型1和模型3中顯著為正。這說明嚴重的交通事故和自然災害同樣會增加當地的壽險承保風險,進而拉高壽險系統性風險。在表示保險資金運用的指標中,資產增長率、銀行存款占比和資金運用余額占比均顯著為正,說明壽險總資產的異常膨脹和高風險投資業務比例上升會促使系統性風險增加。在表示宏觀金融環境的指標中,上證指數增長率均顯著為負,即當股票市場整體表現良好時,壽險公司投資收益也較高,可抵消部分賠款損失的負向沖擊。

結合表2中各模型的回歸結果可見,承保風險空間溢出水平、空間接收水平和系統性風險的影響因素基本一致,基本都來自地區特征和保險行業本身。首先,西部和部分中部保險欠發達地區中,由于保險覆蓋率不足而使系統性風險相對較低;其次,各地區自身的風險狀況,如交通事故和自然災害的增多直接或間接地增加了財險和壽險的系統性風險;最后,當保險更多地脫離保險保障而側重投資時,各地區的保險系統性風險會隨之而上升。

四、研究結論與政策建議

本文主要研究結論如下:(1)無論財險還是壽險,承保風險在各省份間都具有空間傳染性,但傳染量極低、總體較弱。承保風險通過省份間的空間傳播從而爆發保險系統性風險的可能性不大。(2)財險和壽險業承保風險的空間溢出和接收總量最高的前五個省份基本上都位于東部。各省份基于承保風險的系統性風險呈現從東向西依次遞減的規律。(3)財險承保風險的空間溢出量在樣本期基本穩定,僅在2013年和2016年相對較高。壽險承保風險的空間溢出量呈現先升后降的時間趨勢,并在2014年和2015年達到最大。(4)導致不同省份承保風險的空間溢出、接收水平及系統性風險存在差異的主要因素是各省份自身風險狀況及保險資金運用情況。

為防范保險承保風險通過省份間的空間聯系傳染并引發更大范圍的系統性風險,基于研究結果提出如下政策建議:(1)持續監控省份間承保風險的空間傳染;盡管當前承保風險通過省份間空間聯系的傳染性較弱,進一步爆發系統性風險的可能性不大,但并不代表未來會一直如此。(2)與系統重要性機構和系統脆弱性機構一樣,有必要密切監管具有較高空間溢出和空間接收的省份,也有必要嚴格監管系統性風險水平處于不斷上升過程的省份;相對而言應嚴格監管東部地區。(3)各省份可從下列措施入手控制自身的系統性風險:做好交通事故和自然災害的防損減災工作,降低事故發生的可能性,降低事故發生后的財產損失和人員傷亡,從而降低承保風險的溢出總量;積極回歸保險保障,提高保險產品的保障屬性。

注釋:

① 參照國家統計局將中國經濟區域劃分為東部、中部、西部和東北地區。東部含京、津、冀、滬、蘇、浙、閩、魯、粵和瓊;中部含晉、皖、贛、豫、鄂和湘;西部含蒙、桂、渝、川、黔、云、藏、陜、甘、青、寧和新;東北含遼、吉和黑。為增強可讀性,圖1未報告偏導數之和較小的連線。

參考文獻:

[1] 方蕾, 粟芳. 中國保險業系統性風險的存在性研究——基于動態均衡模型的視角[J]. 保險研究, 2018(11):17-28.

[2] 鄒奕格, 陸思婷. 投資業務風險對保險業系統性風險的影響沖擊[J]. 保險研究, 2020(9):34-51.

[3] 陸思婷, 粟芳. 非壽險承保風險引發系統性風險的復雜網絡分析[J]. 保險研究, 2021(2): 31-51.

[4] 王向楠. 壽險公司的業務同質化與風險聯動性[J]. 金融研究, 2018(9):160-176.

[5] Baluch F, Mutenga S, Parsons C. Insurance, systemic risk and the financial crisis[J]. The Geneva Papers, 2011, 36(1):126-163.

[6] Park S C, Xie X. Reinsurance and systemic risk: The impact of reinsurer downgrading on property-casualty insurers[J]. Journal of Risk and Insurance, 2014, 81(3): 587-621.

[7] 史培軍, 王季薇, 張鋼鋒, 等. 透視中國自然災害區域分異規律與區劃研究[J]. 地理研究, 2017,36(8): 1401-1414.

[8] 王擎, 劉軍, 金致雯. 區域性金融風險與區域經濟增長的相關性分析[J]. 改革, 2018(5): 66-75.

[9] 王營, 曹廷求. 中國區域性金融風險的空間關聯及其傳染效應——基于社會網絡分析法[J]. 金融經濟學研究, 2017,32(3): 46-55.

[10]陳守東, 李卓, 林思涵. 地方政府債務風險對區域性金融風險的空間溢出效應[J]. 西安交通大學學報(社會科學版),2020,40(6): 33-44.

[11]郭文偉, 周媛, 王禮昱. 機構規模、財務杠桿與金融系統性風險溢出——基于區域、行業及機構異質性的視角[J]. 金融監管研究, 2020(4): 48-65.

[12]沈悅, 李博陽, 張嘉望. 系統性金融風險:測度與時空格局演化分析[J]. 統計與信息論壇, 2017,32(12): 42-51.

[13]Chen L, Han Q, Qiao Z, et al. Correlation analysis and systemic risk measurement of regional, financial and global stock indices[J]. Physical A: Statistical Mechanics and its Applications, 2020, 542:122653.

[14]Hrdle W K, Wang W, Yu L. TENET: Tail-event driven NETwork risk[J]. Journal of Econometrics, 2016,192(2): 499-513.

[15]Lee C F, Lee J C . Handbook of financial econometrics and statistics[M]. New York: Springer, 2015:1467-1489.

[16]Fan Y, Hrdle W K, Wang W, et al. Single-index-based CoVaR with very high-dimensional covariates[J]. Journal of Business & Economic Statistics, 2018, 36(2): 212-226.

[17]李婧, 譚清美, 白俊紅. 中國區域創新生產的空間計量分析——基于靜態與動態空間面板模型的實證研究[J]. 管理世界, 2010(7):43-55+65.

[18]Chen H, Sun T. Tail risk networks of insurers around the globe: An empirical examination of systemic risk for G-SIIs v.s. non-G-SIIs[J]. Journal of Risk and Insurance, 2020, 87(2): 285-318.

[19]李藝華, 郝臣. 外部治理對保險公司風險承擔的影響研究——基于外部監管和產品市場競爭視角[J]. 保險研究, 2019(12): 65-80.

[20]梁來存. 我國糧食作物保險風險區劃的實證研究[J]. 山西財經大學學報, 2010,32(1): 65-71.

(責任編輯:厲 亞)

3920501908273