D公司2014~2016年營運及償債能力分析

2022-03-17 00:18:48洪潔付青

中國集體經濟 2022年4期

洪潔 付青

摘要:在全球經濟緊密合作大背景下,企業對于財務信息的需求也日漸凸顯。財務報表作為財務信息的載體,給報表使用者提供了大量財務數據。但信息使用者要具備把財務數字轉化成有用財務信息的能力,這要求信息使用要讀的懂報表。文章將從資產負債表上反映的數據進行系統分析,根據提供的會計信息,運用專業的知識分析多個指標,從而反映企業的各項能力。不同的角色對于同一個財務報表也有不同的關注點,對企業管理者來講,更注重對企業發展可產生影響的指標。對投資者來講,更看重可反映企業資金周轉能力及回報率的指標。可見基于財務報表進行財務分析,對企業的生存和發展是至關重要的。文章針對D公司所提供的資產負債表對企業的營運能力及償債能力進行分析,提出建議,用以幫助報表使用者更好地了解D公司的情況。

關鍵詞:財務報表分析;營運能力分析;償債能力分析

一、D公司財務簡介

D 公司屬于制藥行業,其主營業務是原料藥品的出售、藥品批發以及零售、以及生物制劑的生產銷售。公司的經營范圍為:生產原料藥、無菌原料藥、飼料添加劑等。其銷售渠道鋪設完善,擁有強大的終端客戶,旗下東北大藥房擁有二百余家零售門店,區域綜合競爭優勢明顯。

二、D公司營運能力、償債能力分析

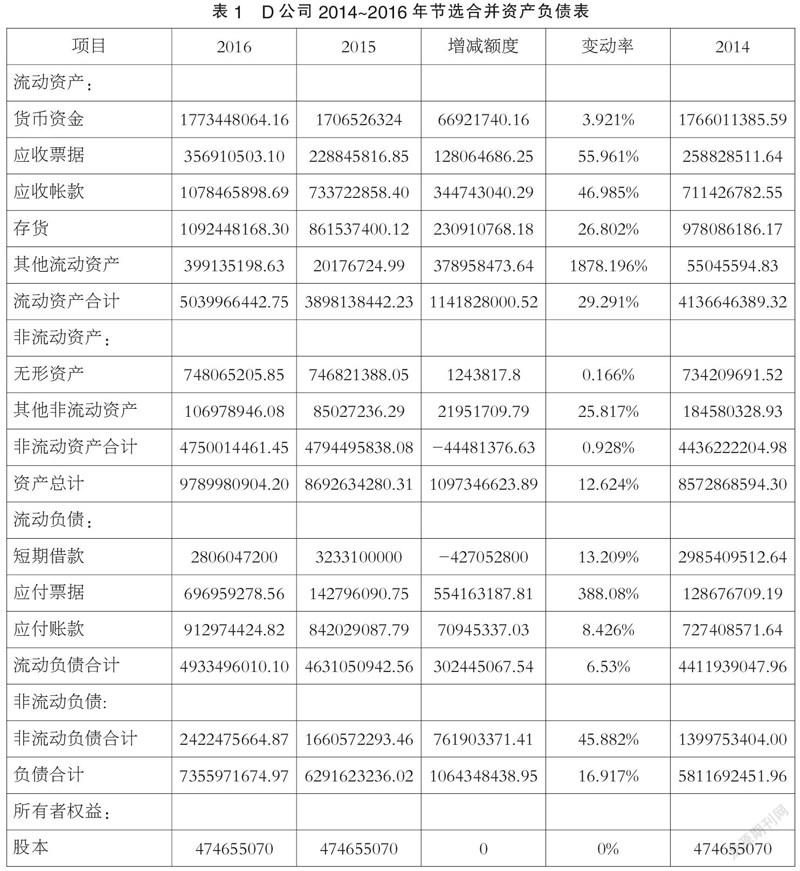

表1是基于D公司2014~2016年度各合并的資產負債表進行的營運能力、償債能力分析。

表1列示的該企業的合并的資產負債表,可以清晰看到就資產總額來講2016年與2015年在總額上有較大增幅,且增幅高達12.624%。資產總額的增長是衡量該企業的發展優劣的一個指標,但也不是絕對。一般來講,資產總額增長有可能帶給企業更多的利益但是要結合財務報表進行切合實際的系統分析。表1中2015年至2016年,該企業的應收賬款增幅高達46.985%,這對于一個企業來講是資產,但是應收賬款不確定性太強該企業有可能收不回,從而造成資金鏈或生產線的斷裂等問題,對于收回時間太長的應收賬款實則是企業資源的閑置,是浪費,更是潛在的危險。表1中應收票據高達55.961%,應收票據不僅造成資源閑置的浪費,更因為票據的時限性,可能會出現無法兌現的風險。還有一個增幅較高需要引起注意的是存貨。如果只是單純的看資產總額,這個數據比較好,但是存貨的比例如此高,則表明該企業出現了銷售問題,可能是價格定價問題,也可能是產品市場定位問題,也有可能是宣傳問題等,對于以上三個會計科目,D公司應給予注意,找出問題并解決。對于該企業的財務報表的分析不可以僅僅從增減數,增減百分比這些數字上給予考慮,還需運用流動比、速動比、營運資本、周轉率等進行深入分析。

(一)營運能力分析

一家企業若擁有良好的營運能力,則表示D公司的資源得到了較好的配置和優化,該企業的生產運營效率較高,可以給眾多投資者這樣一個暗示:該企業的投資價值十分巨大,有非常強的投資潛力。營運能力可分為資產周轉能力和獲現能力。

1. 周轉能力分析

反應資產周轉能力的指標有周轉率以及周轉天數兩個指標。計算公式如下:

資產周轉率=周轉額/平均資產

資產周轉天數=計算天數/資產周轉率

若對周轉能力分析,可以考慮對應收賬款周轉率、存貨周轉率以及固定資產周轉率進行分析。

(1)應收賬款周轉率。

應收賬款周轉率=營業收入/應收賬款平均余額

應收賬款平均余額=(期初應收賬款額+期末應收帳款額)/2

應收賬款周轉天數=360/應收賬款周轉率

其計算結果如表2所示。

由上述會計信息可以看出,2014~2016年該企業的應收賬款周轉率一直呈現下降趨勢,且下降趨勢明顯。這表明該企業的應收賬款流動率持續下降,而應收資金的不到位不僅是資金的閑置,且會使企業面臨收不回的風險,資金的缺失不僅會影響利潤,亦會造成經營資金無法連續周轉,導致資金鏈的斷裂,且需要員工針對這項很可能會不翼而飛的權益提高關注度,浪費人力。

(2)存貨周轉率。

存貨周轉次數=營業成本/平均存貨

平均存貨=(期初存貨+期末存貨)/2

存貨周轉天數=360/存貨周轉次數

由上述計算公式結合列出的合并利潤表可以算出2014年、2015年、2016年的存貨周轉率分別為4.236、4.169、4,928。由上述計算結果表明,2014~2015年的存貨周轉次數由4.236下降至4.169,表明D公司在存貨控制方面的能力有所下降,存貨變現能力下降。而在2016年出現小幅回升,但總體存貨變現能力不強。存貨周轉次數較低可能是出現銷售問題,如企業推出的產品有質量問題或者不能滿足消費者需求亦或銷售渠道收到各種阻礙。但存貨周轉次數高不一定能說明該企業的存貨變現能力強,有可能是存貨投資過少,亦或是存貨儲備不足。

(3)固定資產周轉率。

固定資產周轉率=營業收入/固定資產平均凈值

固定資產平均凈值=(期初固定資產+期末固定資產)/2

由上述計算結果來看,2014-2016年,該企業固定資產周轉率一直呈現下降趨勢。而固定資產周轉率本就由于每年計提的折舊導致后期的固定資產周轉率會變大,從而可以看出該企業固定資產投資不當,是資產的浪費,需調整結構。

(二)償債能力分析

企業若想可持續發展,需要利用完善科學的償債能力體系,能給投資者更有效的投資信息。償債能力的衡量指標是流動比率,但流動比率是衡量公司短期債務的償還能力,即體現的是公司為了償債而將流動資產變現的能力。短期償債能力和長期償債能力在企業中有不同的體現,短期償債能力則看重短時間內資產的變現質量,而長期償債能力體現企業的生產經營情況和企業未來發展。

1. 短期償債能力

短期償債能力指的是企業用自身流動資產償還自身流動負債的能力。企業可持續發展的關鍵因素是該企業是否有支付現金和償還債務的能力。可以通過流動比率、現金比率、速動比率來分析。

(1)流動比率。流動比率作為短期企業償還債務能力的指標之一,可以衡量企業的財務風險。流動比數值越大,說明企業的擔保償、償還債務的能力越好。但并不意味著流動比越高越好,因為過高的流動比值說明企業流動資產周轉效率低下。倘若這些資金不能被企業有效地利用,將會給企業帶來一定影響。其計算公式如下:

流動比=流動資產/流動負債

(2)現金比率。現金比率是現金資產與流動負債的比值。現金資產包括企業在資產負債表中持有的貨幣資金的價值性體現,是速動資產的結算性的余額。其計算公式如下:

現金比率=(現金+交易性金融資產)/流動負債

(3)速動比率。速動比率是在流動比率的基礎上更謹慎地表征企業短期償債能力的指標,是資產負債表中的流動資產減去存貨科目余額后的金額與流動負債的比值。其計算公式如下:

速動比=(流動資產—存貨)/流動負債

計算結果如表3所示。

由表3可以作出以下分析:

(1)流動比率。由上述計算結果表明,該企業的速動比呈上升狀態,這說明D公司短時間內資產的有效償還能力升高。

(2)現金比率。由上述計算結果來看,該企業的現金比率一直呈下降趨勢,雖然D公司償債能力在下降,但對會計指標一般要求在0.3左右,所以D公司還是具有可以信任的償債能力。

(3)速動比率。由上述計算結果可以看出,2015年的速動比較2014年有所下降,而2016年較2015年有所上升,表明其償債能力有所回升。總的來講,D公司2014~2016年的速動比率是小于1的。速動比小于1說明D公司短期償債能力較低。不過速動比的數值與行業類型也有關系,行業不同,標準也會有差異。但是D公司的速動比值也在一定的程度上 顯示了D公司的發展水平和短期內的支付能力。

2. 長期償債能力

公司長期償債能力主要從資產負債率進行分析。資產負債率是負債總額與資產總額的比值,反應在企業全部資產中,由債權人提供資產所占比重大小,體現債權人向企業提供信貸資金的風險程度。

(1)資產負債率。該數值反應有多少財務資本是可以被企業利用的,資產負債率的比值越高,說明企業償還債務的能力越低。其計算公式如下:

資產負債率=負債總額/資產總額

(2)產權比率。產權比率反映債權人和公司股東之間的相對關系,計算結果如下:

產權比率=負債總額/股東權益總額

計算結果如表4所示。

由表4可以作出以下分析:

(1)資產負債率。從表4所列示的數值可以看出,D公司近三年的資產負債率是大于40%的。這意味著企業資產使用效率較高,造成企業機會成本的降低。

(2)產權比率。由上述計算結果表明D公司的產權比率逐年上升,這表明由債權人承擔的風險越來越大。但對于投資者來講,只要其投資回報率大于債務利息率,那么這項比率便越高越好。因此,D公司應該提高企業的財務盈利能力,提高綜合償債能力。

三、D公司財務報表分析的改進建議

D公司的合并資產負債表來看,D公司整體規模在擴張。但D公司產品積壓嚴重,公司的短期借款、應付賬款、其他應付款、短期流動負債等均有所增長,導致公司債務總額上升。且D公司的短期償債能力較差,長期償債能力一般。筆者認為D公司應加強產品銷售,促進產品的流通,以提高企業的利潤和償債能力。

參考文獻:

[1]錢樂涵.領益科技借殼上市的經濟后果研究[D].南京:南京郵電大學,2020.

[2]華玲.基于資金管理企業財務風險防控對策研究[J].今日財富,2021(03):112-113.

[3]楊燁,陳宏斐.對海康威視公司的財務分析[J].經濟研究導刊,2021(02):137-139.

[4]楊慧嬌,仲春梅.財務分析視角下綜合財務報表案例研究——以蘇寧易購為例[J].中國集體經濟,2019(10):140-141.

[5]支子琢. 金融中介選擇對債券信用利差影響研究[D].濟南:山東大學,2020.

(作者單位:昆明理工大學)

2857500511357