生豬規模化養殖管理與成本控制優化策略研究

——以新希望集團為例

2022-03-16 04:40:04鄭家冉江民星

甘肅畜牧獸醫 2022年1期

關鍵詞:成本

鄭家冉,江民星

(南京信息工程大學 商學院,南京 210044)

近年來,生豬養殖行業的發展波瀾起伏[1]。2018年之前,我國生豬養殖業以散養戶為主,規模化程度和行業集中度均較低[2],同時環境污染較嚴重,2018年國家出臺了多項畜禽養殖環保政策,明確了養殖相關標準規范[3]。加之2018年下半年非洲豬瘟持續蔓延,散養戶逐步退出市場,我國生豬養殖規模化發展成為趨勢[4]。2019年受行業政策、非洲豬瘟等因素疊加影響,生豬出欄量大幅下降,導致豬肉產量下降超過20%;2020年受新冠肺炎疫情沖擊較大,雖然國家及時出臺補貼政策,豬肉產量下降趨勢得以阻斷,但整體產量未恢復至2019年之前的水平。在行業政策、非洲豬瘟和新冠肺炎疫情等多重因素的沖擊下,我國生豬養殖產業鏈與豬肉消費市場明顯受到影響,生豬養殖成本處于高位,效益下滑[5-8]。如何讓企業降本增效,成為當前生豬養殖企業面臨的重要現實問題。

考慮到新希望集團是生豬規模化養殖龍頭企業,也是現階段亟需扭轉“成本居高、效益偏低”局面的代表性企業,本文以該集團為研究對象,通過深入分析該集團生豬養殖管理和成本控制現狀,剖析其在規模化養殖管理與成本控制過程中存在的問題和需重點關注的因素,提出切實可行的管理提升方案和成本控制優化策略,以期為新希望集團及其他生豬規模養殖企業的管理優化與成本控制提供有益參考。

1 新希望集團養殖管理及成本控制現狀

1.1 生豬養殖管理模式

新希望集團采取了“聚落式”管理模式。該模式是在某個區域范圍內,形成一體化的生豬養殖產業鏈,上游承擔飼料生產供應,中游承擔種豬擴繁及仔豬育肥,下游承擔屠宰產能匹配,實現了豬產業的上游至下游全覆蓋,從而形成了“基地+終端”的新型經營模式。“基地”是指種豬擴繁、自繁自養和規模農戶養殖,“終端”是指集團將出欄生豬屠宰加工,銷售給終端消費者。這種管理模式實際上是傳統生豬養殖管理模式“自繁自養”與“企業+農戶”的結合體。在理想情況下,集團生豬養殖環節的種豬實現100%育種擴繁,育肥環節50%的產能由自繁自養完成,50%的產能由規模農戶完成。

1.2 集團經營狀況分析

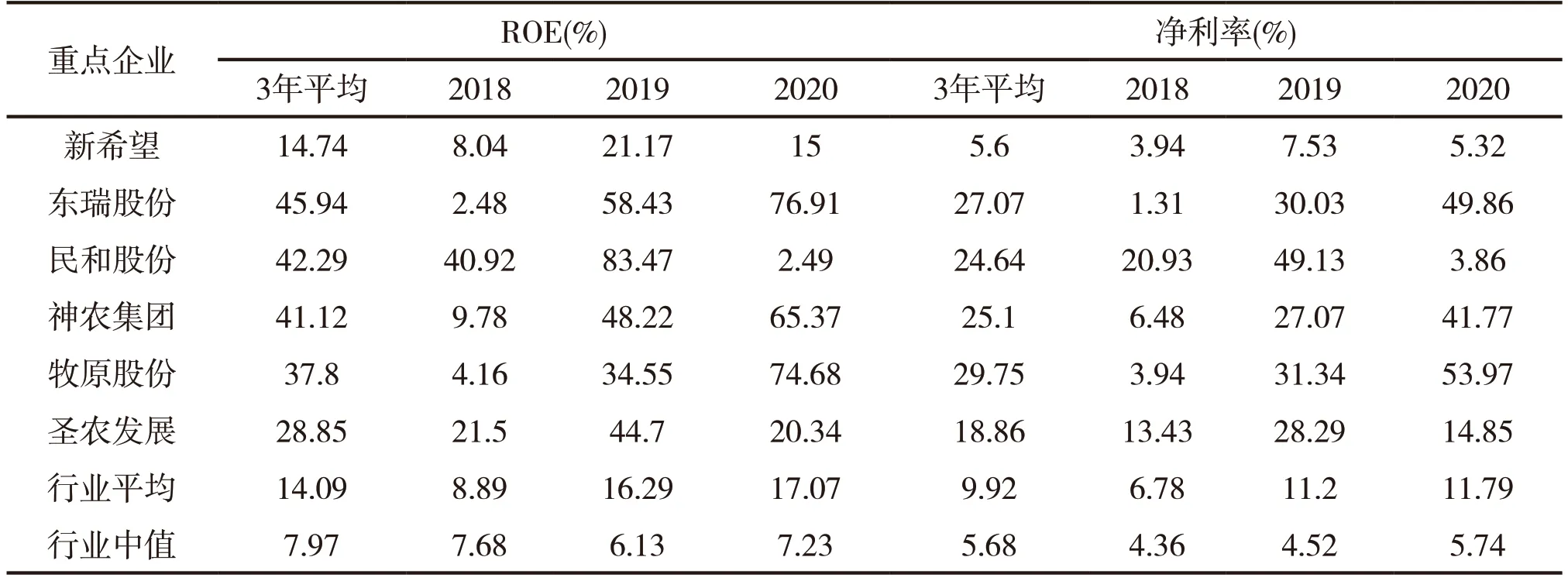

1.2.1 凈資產收益率 由表1可知,2018—2020年新希望集團的平均凈資產收益率(ROE)為14.74%,略高于同期行業平均水平;平均凈利率為5.6%,低于同期行業平均值。同行業代表性龍頭企業,如東瑞股份、民和股份和神農集團,平均ROE均超過40%,平均凈利率在25%左右。新希望集團與上述重點企業存在較大差距。1.2.2 期間費用 由表2可知,與2018年相比,2019年三大期間費用大幅增長,銷售費用、管理費用和財務費用分別增長9.88%、31.68%、27.27%。2020年銷售費用同比下降19.86%,管理費用與財務費用同比分別增長26.94%和107.14%。表明近幾年新希望集團大幅度提高了財務費用和管理費用,但銷售費用大幅度下降。

管理費用增加可能與新希望集團的發展目標緊密相關,當前該集團的實際出欄量與目標值存在較大差距,為提高自產出欄水平,提高了管理投入水平。但近年來生豬養殖產業的市場形勢較為嚴峻,新希望集團亟需變革管理模式,降低管理費用。財務費用增加可能與該集團新實施的“公司+家庭農場”模式有關。新模式下公司投資比例增大,資金運轉導致財務費用增加。銷售費用下降可能是“公司+家庭農場”模式實施后,原本由公司負責的宣傳、尋找顧客、市場等方面的銷售費用,部分由當地家庭農場承擔,因而公司降低了自身銷售投入。然而,削減銷售費用對集團發展未必有利。在當前生豬市場行情處于下行和持續調整的形勢下,如果其他集團大幅度提高銷售費用,很有可能搶先占領市場。因此,新希望集團應將銷售費用保持在適度范圍,以預防未知風險。

表1 2018—2020年重點企業經營的杜邦分析

表2 2018—2020年新希望集團的期間費用分析

2 新希望集團規模化養殖管理與成本控制存在的問題

2.1 規模化養殖管理存在的問題

2.1.1 工程建設模式降低了經營效率 基于“聚落式”管理模式,新希望集團采取了“三邊工程法”,即邊發展、邊建設、邊進豬。然而,在大規模推進中,3個階段同步開展既影響了建設進度,又對生豬生長環境造成了干擾,突出的表現是集團在育肥場工程改造過程中,種培場配種成功率下降[9]。一方面,在育肥場工程改造時,外租豬場條件差,給防疫帶來壓力,影響后備入群率及配種節奏;另一方面,從外租豬場到新豬場的豬群多次調運也影響配種成功率[10]。此外,這種規模化的“邊發展邊進豬”模式,未對生長速度相適宜的同齡豬群持續統一飼養,導致生豬之間惡性競爭,嚴重影響單豬發育速度與經濟價值。

2.1.2 規模化種豬擴繁管理水平待提升 新希望集團三元母豬回交技術小規模試驗擴繁效率較高,但實際大規模擴繁時配種效率明顯下降。主要原因是大規模種豬擴繁的后備豬管理問題突出[11],為加快擴繁進度,管理人員未實施后備豬的規模化免疫馴化,豬群健康度不夠;養殖人員對公豬誘情和公豬采精的配套操作不及時,導致精液質量未達到預期。

2.1.3 規模擴張弱化了集團管理能力 自2016年開始,集團的生豬養殖規模急速擴張,2021年上半年生豬銷量超446萬頭,比2019年全年多出91萬余頭。但在快速擴張的過程中管理能力并未同步提升,導致成本管控不理想[12]。一方面,新希望集團產能擴張,短期增加出欄數量,引進部分低效母豬,僅兩季度之后便無法受孕,從而提高了養殖單位成本;另一方面,規模擴張使集團管理工作重心落在豬場新投資、前期豬場工地開發建設上,對生豬養殖分娩、育肥的相關配套投入不足,一定程度上弱化了集團生豬養殖環節的專業管理能力。

2.2 成本控制存在的問題

2.2.1 飼料成本偏高 首先,新希望集團在生豬養殖過程中,飼料利用率偏低,且在飼料投喂工具上存在不足,導致飼料廢棄率高。其次,集團外購飼料比例偏高,而外購飼料的價格較貴,導致飼料成本大幅增加。再次,飼料配方中營養添加劑等的利用率偏低,導致飼料營養轉化效率下降[13]。最后,對于飼料成本的計算方法,若采用總飼料成本直接平均分攤至豬仔,可能會影響成本核算的精準性,導致本場的成本控制方法偏離實際情況。

2.2.2 仔豬來源結構待優化 2020年上半年新希望集團生豬出欄212萬頭,其中外購仔豬育肥約127萬頭,外購仔豬育肥數量占比過半。外購仔豬育肥成本29.7元/kg,自產仔豬成本大概為13.9元/kg,外購豬仔成本遠高于自產豬仔成本。因此,外購豬仔比重高導致養殖成本大幅度提高。

2.2.3 PSY偏低 目前集團的種豬絕大部分都是頭胎豬,而頭胎豬的PSY(每頭母豬每年所能提供的斷奶仔豬頭數)要低于二胎種豬和三胎種豬,在一定程度上降低了經營效益14]。

2.2.4 育肥場利用率偏低,生豬代養比例較高由于集團前期追求規模擴張,導致豬場工地開發建設進度過快,加之受集團配種受孕率偏低等因素的影響,豬場建設與產能不匹配,新建育肥場未能滿負荷投入使用,導致投入-產出比提升。同時,目前集團超過一半的生豬由規模農戶代養,平均代養費明顯高于自養豬的成本,在一定程度上提高了單位經營成本。

3 生豬規模化養殖與成本控制優化策略

3.1 規模化養殖優化策略

3.1.1 改進工程建設模式 新希望集團工程建設采取的“三邊工程法”影響豬仔育肥速度,易形成惡性競爭。建議樹立“先建設、再發展、再進豬”的建設思路,在加快建設速度的同時,為仔豬提供穩定、適宜的生長環境,減少因豬舍環境改換而引起的應激反應。

3.1.2 加強后備豬群管理 為了加快規模化種豬擴繁進度,新希望集團應重點在提高配種率和后備豬群防疫兩方面加強管理。提高配種率方面,一是合理配比公豬飼料鈣磷元素,并添加適量鋅和硒元素,通過營養調配提升公豬精液質量;二是保證公豬有充足的活動空間,通過加強公豬運動提升精液質量;三是制定合理的配種計劃,加強信息記錄與管理,按公豬年齡合理安排配種次數,及時淘汰老齡及感染疾病的公豬;四是加強作業人員專業培訓,制定員工獎懲制度。

后備豬群防疫方面,一是制定豬舍日常消殺工作制度,做好基礎防疫工作,避免病毒及細菌滋生;二是建立健全種豬疫苗接種工作制度,按照標準生物防疫流程接種口蹄疫苗、豬瘟苗、偽狂犬苗、藍耳病滅活苗等,對處于相同注射階段的種豬進行分群,并安置在規定的場所按順序接種,提高疫苗接種效率;三是在種豬飼料中添加少量抗應激添加劑,提前讓種豬產生抗體或減輕應激反應。

3.1.3 通過業務專業化提升規模化養殖管理水平 一是放緩規模擴張節奏,改變過去“重建設,輕管理”的經營戰略,將集團業務戰略轉向生豬養殖專業化經營,將出欄效率、成本控制和出欄質量作為業務導向,不斷優化提升規模化養殖管理能力;二是堅持長期發展戰略,摒棄短期財務目標經營決策思路,對集團組織架構、部門工作制度、考核激勵機制等進行全面改革和調整,建立健全集團內部管理制度,全面提高組織管理水平;三是與地方高等學校及職業院校開展專項合作,為提升集團生豬養殖管理能力及智慧數字化轉型提供專業人才儲備。

3.2 成本控制優化策略

3.2.1 優化飼料成本管理 一是規范飼槽管理。飼槽尺寸與豬群體寬相協調,保證豬只正常采食;合理控制飼槽內飼料流量,在飼槽底部設計撿料盤,降低飼料廢棄率。二是嚴控飼料加工。建立育肥全周期飼料加工計劃,并采用全自動飼料加工機器,提高飼料加工精細化程度,降低飼料加工的人工成本。三是提高自配飼料比例。充分利用集團自身資源與飼料加工技術,提高企業自配飼料比例,降低外購飼料比例,從而降低飼料成本。四是提高飼料成本計算細化程度。針對各育肥階段制定標準化的定額飼養成本,分析各月度實際飼料成本超額或節約原因,將超額浪費歸于下月財務預算中,并對負責人加以處罰,將節約部分納入員工激勵制度儲備金中加以獎勵,并對該先進經驗進行推廣。

3.2.2 提高自產仔豬比例 新希望集團外購仔豬成本近乎自產仔豬成本的2倍,因此亟需減少外購仔豬數量,提高自產仔豬數量。首先,加強種豬優選。加速低效母種豬淘汰,提升母種豬的質量與高效性。加強疾病防控,選擇無疾病發生地的種豬,從根源上防止疾病。選取體格好、基因優良的公豬,并盡量保持較低頻次交配,提高母豬配種率。其次,做好保胎工作。在配種成功后10~15 d及產前20 d左右,保持豬舍安靜,給母豬多飼喂含蛋白質、維生素等營養較多的優質飼料,保持良好的衛生環境(溫度15~25 ℃、濕度70%~80%),科學防疫,提高母豬順產率。再次,加強孕期飼養管理。孕期母豬食欲增大,而大量采食易導致死胎,因此需加強孕期母豬飼養管理。建議妊娠早期(配種后21 d內)飼喂量為2 kg/d,妊娠中期(配種后22~60 d)飼喂量為2.5 kg/d,妊娠后期飼喂量為3 kg/d,以整個妊娠期凈增重20 kg為宜。

3.2.3 規劃胎齡結構,著力加強首胎母豬生育管理水平 一是合理規劃胎齡結構。當前新希望集團頭胎種豬比例偏高是導致整體PSY指標水平偏低的重要因素,因此建議建立胎齡規劃和成本預算機制,尋找各豬場成本效益平衡點,提高非頭胎流量種豬比重。二是加強頭胎存量種豬的數據化管理,完善數據化體系建設,跟進頭胎母豬配種等信息記錄,并反饋分析管理缺陷,縮短空懷天數與斷配間隔。

3.2.4 控制規模農戶的代養比例及風險,合理規劃閑置豬場功能 一是酌情降低代養比例。在自身擴建與產能不匹配的情形下,或代養費用高于自養費用時,應減少代養比例,保證集團內部滿負荷生產,降低代養成本。二是加強代養風險管理。集團應定期對代養戶開展資金風險評估和規劃,提高代養戶選擇標準與監督水平,定期收集代養戶養殖過程中產生的問題并及時加以解決,降低代養戶不確定性因素的影響。三是合理規劃豬場空間。對于未被充分利用的空間,可考慮種植飼料搭配中成本較高的添加物或有助于凈化空氣的農作物,在調節豬場環境的同時,降低外購飼料添加劑成本。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06