居民社保滿意度對商業保險參保行為的影響

2022-03-08 04:23:20馬可頡邱玉慧

社會科學動態 2022年3期

馬可頡 鄭 一 邱玉慧

一、引言

目前我國已建成了世界上規模最大、覆蓋人口最多的社會保障體系。社會保障在保障國民基本生活、幫助抵御就業及生活風險方面起到了支柱作用。截至2020年,我國基本養老保險的參保人數99864.9萬人①;基本醫療保險參保人數136131.1萬人,參保率達到95%②,幾乎達到了全民參保。同時,完善多支柱社會保障體系、發揮商業保險對社會保險的補充功能也已被納入國家相關規劃。2014年, 《國務院關于加快發展現代保險服務業的若干意見》提出:要構筑保險民生保障網,完善多層次社會保障體系。2021年,國家《“十四五”全民醫療保障規劃》指出,要鼓勵商業健康保險發展,完善支持政策。據《2018中國城市家庭財富健康報告報告》統計,我國家庭的商業保險參保率為24.2%,其中家庭的人壽保險、健康保險的參保率分別為14.0%和10.2%③。如何進一步夯實社會保險基礎、發揮商業保險的補充作用、使二者協調發展以更好地滿足國民生活保障需求,是未來多支柱社會保障體系建設的重要方向。

有關社會保障與商業保險關系的研究始終存在互補還是替代(擠出)的爭論。一種結論是:社會保障和商業保險是互補的,社會保障能夠促進商業保險的發展。Browne和Kim研究發現社保支出與壽險需求間存在相互促進的關系④;李艷榮對我國各省市的歷年壽險保費收入數據進行了統計、回歸分析后發現,人均基本社會保障基金支出和人均壽險保費呈正相關,但在統計上并不具有很強的顯著性⑤;鐘春平等利用我國省級面板數據研究發現,社會保障支出與人均壽險保費呈正相關⑥。另一種結論是,社保對商業保險具有擠出效應。Lewis研究發現,社保支出和壽險需求之間存在擠出關系⑦;Cutler和Gruber、Cutler和Simon研究發現,社會保險的蓬勃發展會使得商業保險參保率降低⑧。劉玉娟也發現社會醫療保險覆蓋范圍的擴大、待遇水平的提高都會對商業保險產生擠出效應⑨。

上述研究主要采用參保率、支出水平等宏觀統計指標進行客觀層面的研究。而這一宏觀效應往往取決于參保個體的主觀選擇;這些個體選擇不僅受到環境、政策等因素的影響,也受到個體主觀感受和經驗的影響。本文將引入社會保障滿意度變量,分析居民對社會保障主觀評價與商業保險參保傾向的關系。

二、文獻綜述

以微觀個體因素為視角,對社保與商保關系的研究也存在爭論。王向楠利用省際面板數據研究發現,社會醫療保險對商業健康保險有顯著的正向影響,從理論上分析,這是社會保險帶來的財富效應和個人保險意識提升共同作用的結果⑩。劉宏、王俊基于中國健康與營養調查數據(2000—2006)的研究發現,存在社會基本醫療保障的社區,個人購買商業健康保險的概率會有顯著的提升;并且參與社保的居民保險意識較強,對具體領域的保險信息認知較好,從而更有可能購買補充型的商業保險?;王紅波、孫向謙基于2013年中國社會綜合調查數據的研究也發現,參加了基本醫療保險的個人會更傾向于參加商業健康保險?。

另一方面,也有學者研究發現:參與社會保險的個人對于商業保險的需求會降低。袁正等選取了9年中國健康與營養狀況調查數據,通過回歸分析發現,新型農村合作醫療保險對商業醫療保險有顯著的擠出效應;擁有新型農村合作醫療保險的個人,對于商業醫療保險的需求降低,購買商業保險的可能性顯著降低?。陸草的研究也印證了這一點?。

對于在個體層面哪些因素會影響商業保險參保,一些學者發現:年齡、性別、教育水平、戶籍、健康狀況等方面的差異會對個人商業保險的參保行為產生影響。如Showers和Shotick對美國數據進行研究發現,家庭收入、戶主年齡會正向影響家庭的保險需求?。劉坤坤等研究發現,收入水平作為基礎因素顯著影響了個人人身保險的消費行為?。蒲成毅、潘小軍研究發現,個人的受教育程度越高,信息處理的能力越強,個人的風險、保險意識就會越高,對保險消費的貢獻率也就越高?。傅一錚、蘇梽芳研究發現,城鄉差異影響?家庭的商業保險參保行為,戶主年齡越小、已婚、健康狀態好的城市家庭越傾向于購買商業保險。

也有研究探討了個人風險態度、風險偏好、幸福感等主觀因素對商業保險購買行為的影響。劉坤坤等研究發現,風險意識直接影響了個人的保險消費行為?。張旭梅等發現,個人對未來生活的擔憂程度會對自身的保險購買意向產生顯著的正向影響?;桑林研究發現,幸福感對家庭的商業保險購買行為有顯著的正向影響,即主觀幸福感越高的家庭,購買商業保險的可能性增加?。

三、研究設計

(一)研究假設

理論上,居民選擇是否購買商業保險的主觀影響因素中,對社會保障功能的心理評價會更直接地影響其風險感知和對商業保險的需求。居民的社保滿意度為此提供了一個可行的檢驗指標。本文將在原有社會保障和商業保險研究的基礎上,加入社保滿意度這一主觀因素,利用CGSS(2015)數據,從參保行為的微觀視角下,研究居民社保滿意度對個人商業保險參保行為的影響。

假設:居民社保滿意度與商業保險參保行為呈負相關關系,即居民對社會保障越滿意,購買相應商業保險的傾向越低;反之,對社保越不滿意,越傾向于購買商業保險。

由于商業保險內部分為不同項目,研究進一步細分為社保滿意度對商業養老保險和商業醫療保險的影響。

(二)數據來源

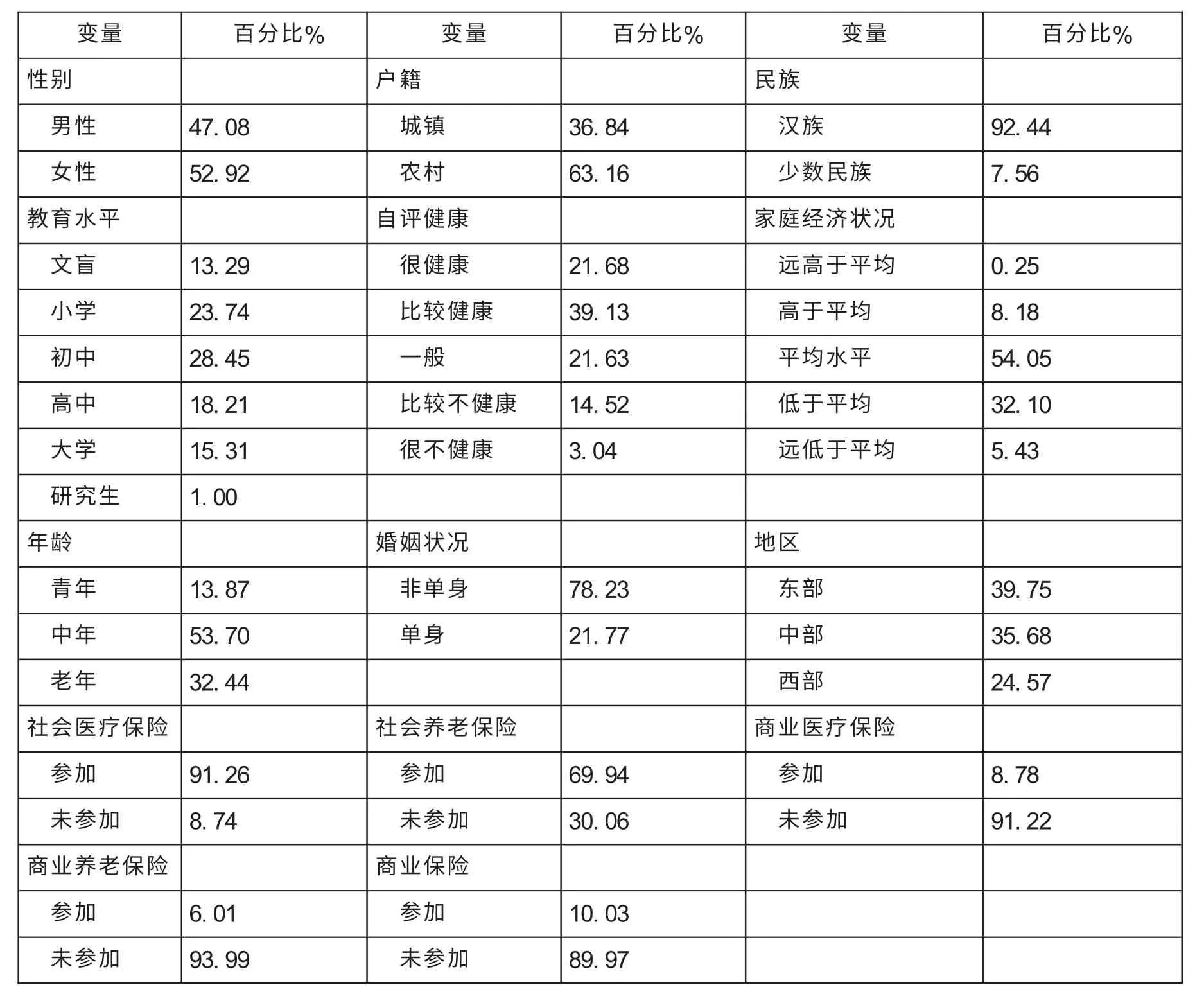

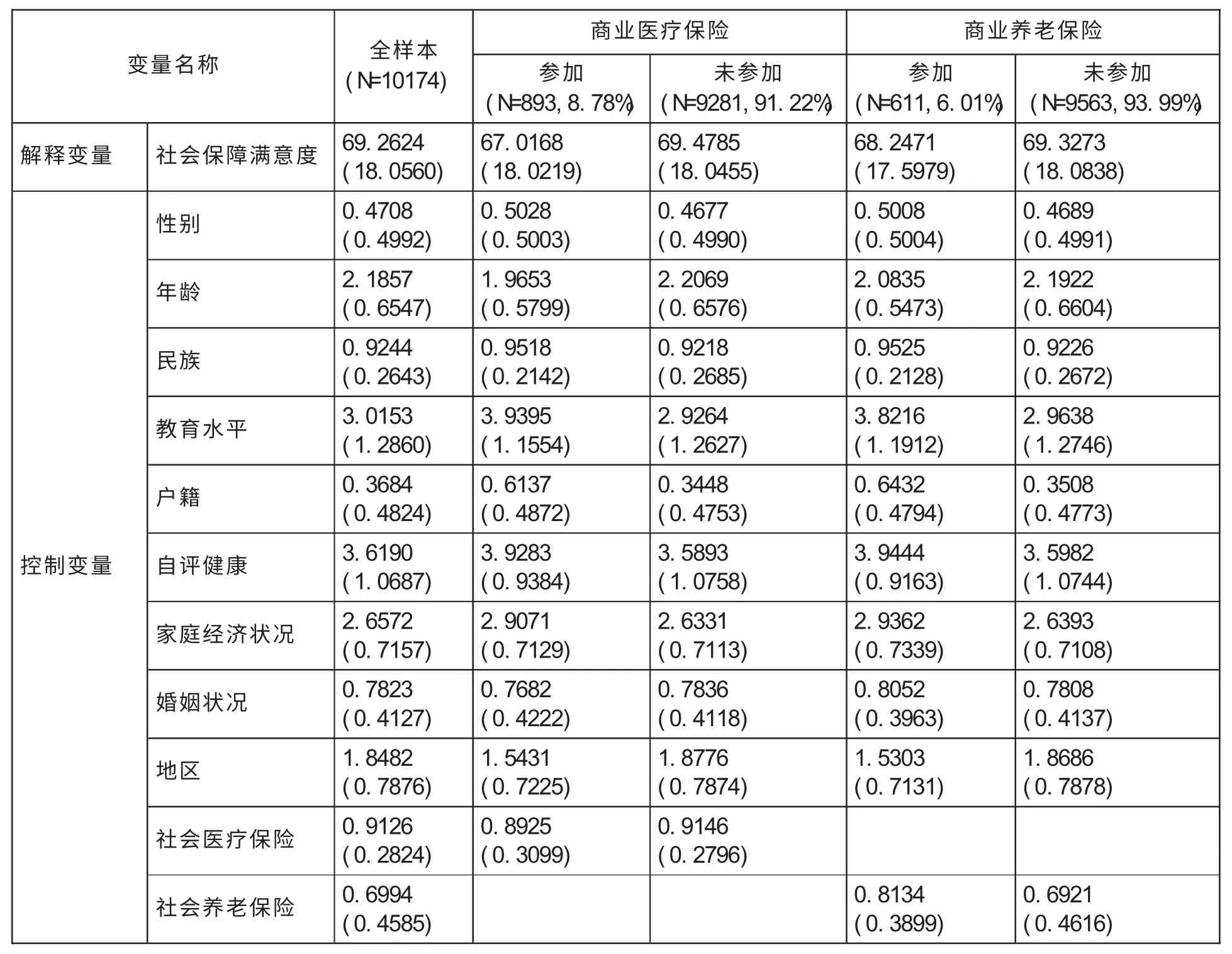

研究采用中國人民大學中國調查與數據中心的中國綜合社會調查(CGSS)2015年度數據。CGSS采用多階段分層概率抽樣方法,系統全面收集了社會、社區、家庭、個人等多層次數據。2015年度數據樣本量為10968個,覆蓋全國28個省(市、區)的478個村。經過剔除缺失值和無效值,共得到有效樣本10174份,樣本分布見表1。該數據質量高、代表性好,能夠滿足研究需要。

表1 調查樣本的基本情況

(三)變量界定

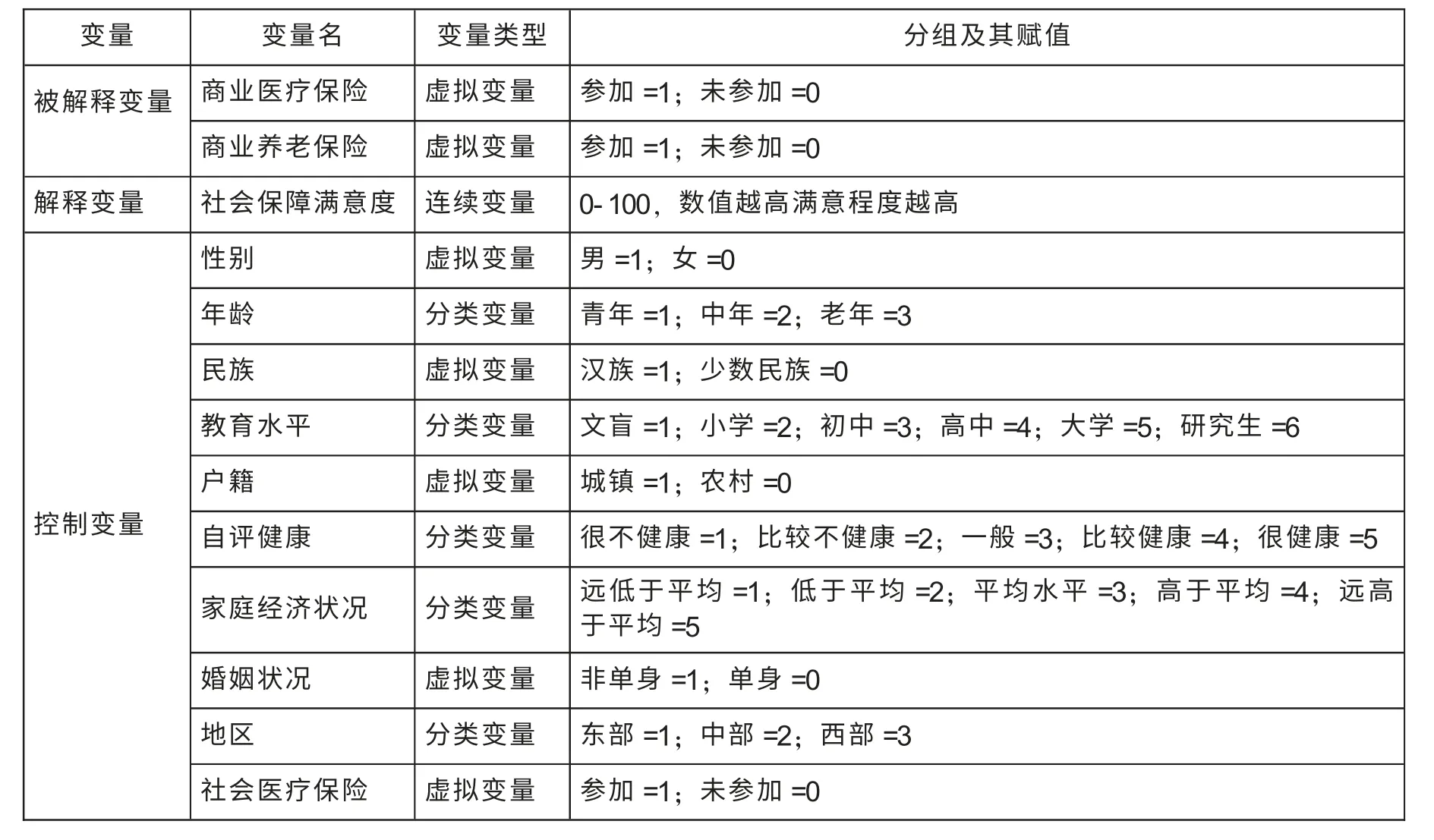

本文選擇CGSS(2015)問卷中的“社會保障滿意度”作為核心解釋變量。問卷設計了“您目前是否參加了以下社會保障項目”,選項包含社會醫療、社會養老、商業醫療、商業養老四個保險項目。有關社會保障滿意度的問題表述為“我們想了解一下您對政府所提供的社會保障的滿意度如何”,這里強調了“政府提供”;同時,一般情況下居民購買商業保險時,通常會將“社會保障”寬泛地理解為社會醫療和社會養老等政府提供的項目,從而區別于商業保險。因此這里直接采用上述所提問卷中“政府所提供的社會保障滿意度”作為觀測指標。受訪者用0—100分的打分量表來衡量,0分代表完全不滿意,100分代表完全滿意。根據居民參加商業保險的情況,進一步細分為居民參加商業醫療保險與商業養老保險兩類,分別加以檢驗。

參考以往文獻,選取11個控制變量,含6個虛擬變量和5個分類變量,各變量的分組及其賦值詳見表2;其中健康狀況與收入兩個變量,本文選用了自評健康與自評家庭經濟狀況,以更好地體現受訪者主觀心理需求;婚姻狀況變量賦值根據是否擁有伴侶共同生活,將同居、初婚有配偶、再婚有配偶,歸類為 “非單身”;將未婚、分居未離婚、離婚、喪偶,歸類為“單身”。

表2 變量及賦值

(四)模型構建

本文適合利用Logit模型進行分析。假設被解釋變量為y,y為虛擬變量,在取值為1與0時,分別表示居民選擇參與或不參與商業保險。具體的模型如下:

其中,pi代表預測該樣本參與商業保險的概率,β為常數表示對應變量的系數與方程常數項,Xsatisfactioni表示該樣本的社會保障滿意度,Xcontrolni表示該樣本的各控制變量,μ表示該方程的殘差。

四、實證分析

(一)描述統計

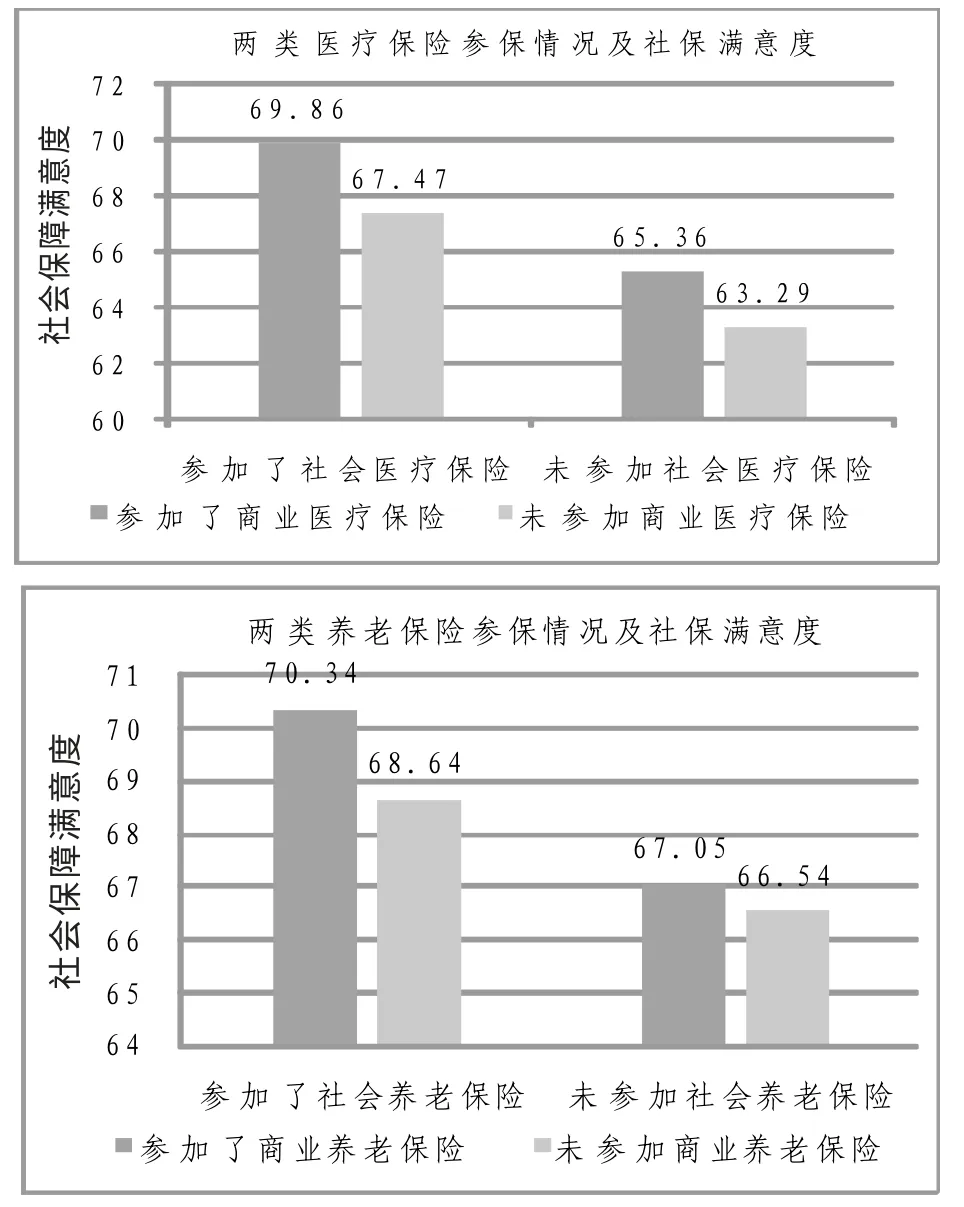

樣本中各類樣本數量都在600以上,為自變量數的40余倍,具有較好的統計意義。樣本中有8.78%的受訪者參加了商業醫療保險,6.01%的受訪者參加了商業養老保險。在社會保障滿意度方面,樣本總體表現為較為滿意,平均分有近70分,但參加了商業保險的居民社會保障滿意度均低于平均水平。根據是否參加社會保險、是否參加商業保險對樣本進行分組,從圖1可知,在所有組別中,參加商業保險的居民社保滿意度均低于本組內未參加商業保險的居民。

圖1 居民社會保險、商業保險的參保情況與社會保障滿意度

(二)回歸分析

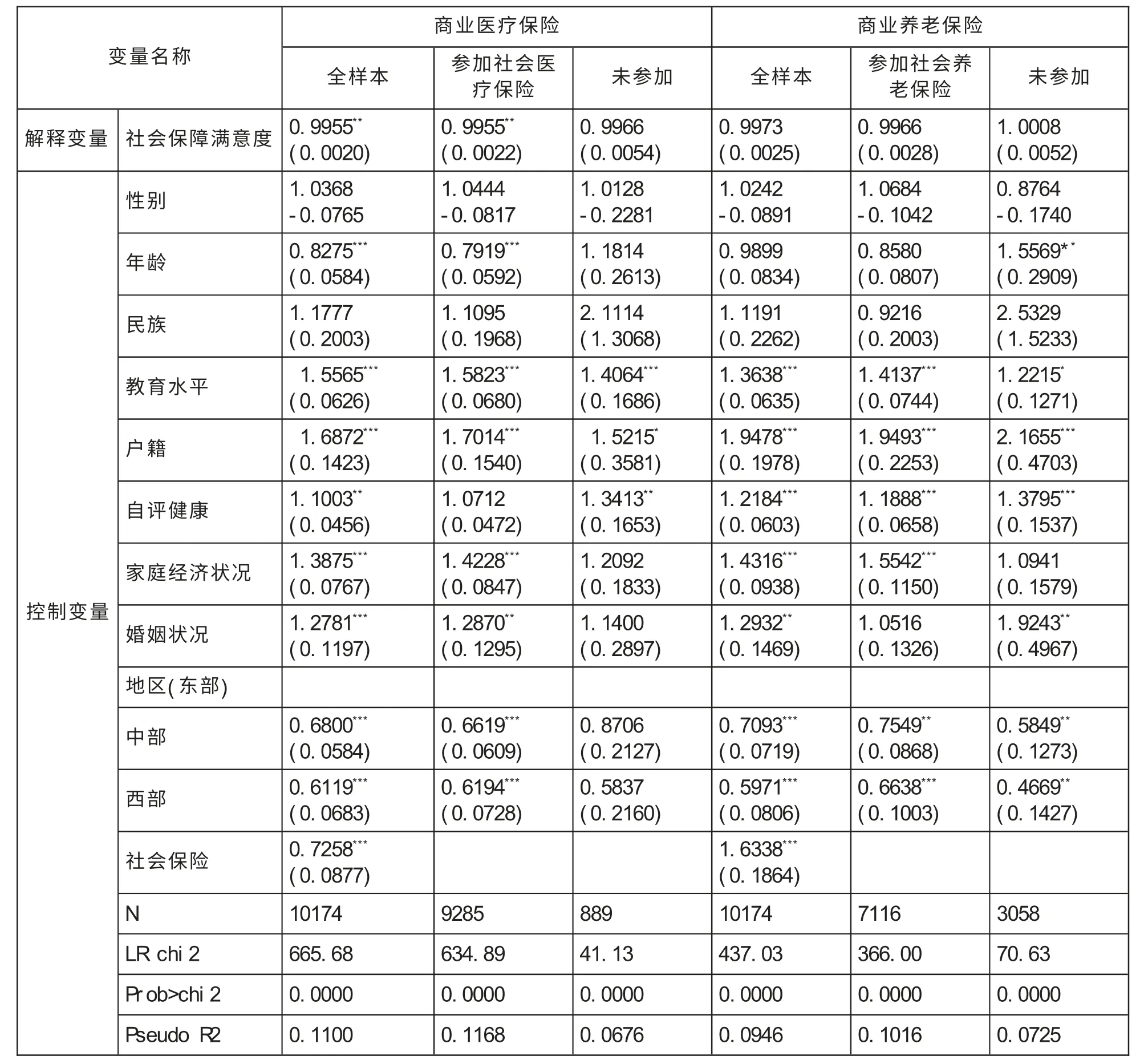

通過Logit模型分別分析了社保滿意度跟商業醫療保險、商業養老保險之間的關系;并用robust穩健性標準誤與P值置信度說明回歸的置信程度,具體結果如表4。

表4 社保滿意度對商業保險參保行為影響的Logit回歸結果(OR)

結果顯示,在控制了各項人口學變量后,居民無論是否參加了社會醫療保險,其社保滿意度與商業保險參保概率的回歸系數均小于1,可總結為:社保滿意度越高,參加商業醫療保險的概率越低;社保滿意度的評分每增加10分,居民商業醫療保險的參保概率約下降5%。但是,社保滿意度與商業醫療保險參保概率的相關性,只在全樣本和參加了社會醫療保險的樣本中以0.05的水平顯著,對于未參加社會醫療保險的樣本不顯著。隨著社保滿意度提高,參加商業醫療保險概率的變化程度,在參加和不參加社會醫療保險的樣本中存在差異:參加社會醫療保險的居民,社保滿意度每提高10分,商業醫療保險參保概率約下降5%;而未參加社會醫療保險的居民,其參保率約下降3%。這可能意味著,居民社保滿意度對商業醫療保險參保的影響會受到是否參加社會醫療保險的調節。

表3 全樣本與被解釋變量分類樣本的變量描述性統計

社保滿意度對于三類商業養老保險樣本的影響均不顯著,可能存在以下兩個原因:一是樣本中商業養老保險參與人數較少,僅為總樣本的6%,可能存在誤差;二是購買商業養老保險的經濟條件門檻較高,相比醫療保險可能更多地受到客觀收入及家庭觀念等多種因素的影響,使得其主觀社保滿意度的影響相對減弱。從回歸系數來看,是否參加社會養老保險同樣調節了社保滿意度與商業養老保險參保率的關系:社保滿意度每提升10分,其商業養老參保率大約會降低4%;而未參加的群體幾乎不會產生變化,甚至還會有微小的提升。

在控制變量中,除性別、民族兩個變量外,其他的控制變量對居民商業保險的參保行為均具有顯著影響,并且呈現出商業醫療保險與商業養老保險組別之間、社會保險參保與未參保群體之間的差異。 (1)與以往研究結論類似,居民商業保險參保情況在城鄉之間、東部地區與中西部地區之間存在較大差異,并且商業養老保險上的差異要大于商業醫療保險。 (2)年齡越大,養老需求越迫切,未得到社會養老保險覆蓋的人群更傾向于購買商業養老保險來獲得保障;而對于醫療需求來說,擁有社會醫療保險的人群已經得到了保障,因而購買商業醫療保險的需求與年齡的相關性減弱,而未被社會醫保覆蓋人群的購買傾向可能還受到經濟條件、教育與認知等多種因素的影響。 (3)教育水平與家庭經濟狀況都在總體上與商業保險參保呈正相關;其中教育在擁有社會醫保的群體中相關程度更明顯,支持了以往研究有關教育提高風險意識和保險認知的結論。 (4)家庭經濟狀況對于擁有社保的群體參加商業保險情況顯著正相關,對于沒有社保的群體不顯著。可能意味著,經濟條件、社保參與與商業保險之間擁有一定的一致性,即經濟條件和社保狀況都較穩定的人群,更有條件購買商業保險;反之,則購買商業保險的能力和傾向相對較弱,可以從回歸系數看出。

五、結論

以社保滿意度為核心解釋變量,居民商業醫療和商業養老保險參保情況作為被解釋變量,同時對是否參加社會醫療和養老保險進行分組檢驗。

第一,總體上居民的社保滿意度與商業醫療保險參保情況存在顯著負相關。隨著社保滿意度提升,商業醫療保險參保概率顯著降低,在商業醫療保險的組別內驗證了本文的主要理論假設。這一結果支持了以往研究中有關社會醫療保險擠出商業健康保險的結論,一定程度上表明:社會保險對居民醫療服務需求的滿足,有利于提高居民對醫療保險的安全感、降低對健康風險的恐懼。

第二,社保滿意度與商業養老保險的相關性并不顯著。可能的解釋是,商業養老保險由于保費價格高、參保條件相對門檻較高,使得社保滿意度的影響相對減弱。這也有可能從另一側面反映出,居民的養老保障需求和商業養老保險的選擇,相對于醫療保障需求來說彈性更小。正因如此,社會養老保險的基礎保障功能更應得到加強,尤其是對于收入較低、尚無能力購買商業養老保險的人群。

第三,社保滿意度與商業保險的相關性還受到居民是否參加了社會保險的影響。對于參加了社會醫療保險的群體來說,社保滿意度與其商業保險參保情況呈顯著相關;但對于未參加社會保險的群體來說,社保滿意度與兩種商業保險的相關性都不顯著。根據經驗,未參加社會保險的人群,對社保功能的認知和評價是相對不清晰的;這部分人群在缺少社會保險的支柱性保護情況下,也只能更多地依賴商業保險;而往往未被社會保險覆蓋的人群,又更可能是靈活就業人員或低收入人群;且經本研究數據樣本進一步檢驗,未參加社會保險的人員其收入確實顯著低于已參保人群。

綜合控制變量的檢驗結果,居民商業保險購買情況與地區發展水平、家庭經濟、戶籍及教育因素擁有較明確的一致性,即地區經濟越發達、家庭經濟條件越好、教育水平越高的城市居民,越有能力和傾向購買商業保險;從這類居民的社保保障情況來看,也體現出一致性,即社保覆蓋相對較好的居民,更有能力和傾向購買商業保險。而社保滿意度的影響則呈現更細致的異質性,即對于不同險種、不同社保參保狀態人群,其購買不同種類商業保險的傾向不同;其中商業醫療保險更容易受到社保滿意度的影響,商業養老保險參保體現出更強的需求穩定性、更小的彈性。

簡言之,商業保險作為社會保險的補充支柱,目前尚處于起步階段,對于大部分居民來說還屬于門檻高、個別化的“高端”消費品。因此,社會保險作為最主要的居民生活保障支柱,應更好地滿足大多數居民的基本醫療和養老保障需求,提高居民的總體社保滿意度。

注釋:

①參見國家統計局編: 《2021中國統計年鑒》,中國統計出版社2021年版。

②參見國家醫保局發布的《2020年全國醫療保障事業發展統計公報》。

③參見2019年1月17日西南財經大學中國家庭金融調查與研究中心發布的《2018中國城市家庭財富健康報告》。

④M.J.Browne,K.Kim,An International Analysis of Life Insurance Demand,Journal of Risk and Insurance,1993,60(4),p.616.

⑤ 李艷榮: 《我國區際壽險需求的實證分析》, 《上海經濟研究》2005年第10期。

⑥鐘春平等: 《壽險需求及其影響因素研究:中國壽險需求為何低?》, 《經濟研究》2012年第S1期。

⑦F.D.Lewis,Dependents and the Demand for Life Insurance,The American Economic Review,1989,79(3),pp.452-467.

⑧David M.Cutler,and Jonathan Gruber,Does Public Insurance Crowd Our Private Insurance, Quarterly Journal of Economics,1996,111(2),pp.391-430;Jonathan Gruber,Kosali Simon,Crowd-Out 10 Years Later:Have Recent Public Insurance Expansions Crowded Out Private Health Insurance?Journal of Health Economics,2008,27,pp.201-217.

⑨劉玉娟: 《社會醫療保險對商業醫療保險的擠出效應》, 《學術交流》2011年第12期。

⑩王向楠: 《社會醫療保險、市場結構與我國商業健康保險發展》, 《保險研究》2011年第7期。

?劉宏等: 《個人信息認知對醫療保障改革的影響》, 《經濟研究》2010年第10期;劉宏、王俊: 《中國居民醫療保險購買行為研究——基于商業健康保險的角度》, 《經濟學 (季刊)》2012年第4期。

?王紅波、孫向謙: 《農村居民參加商業醫療保險的影響因素分析——基于CGSS(2013)的實證分析》,《衛生經濟研究》2018年第8期。

?袁正等: 《我國商業醫療保險中的道德風險》,《保險研究》2014年第6期。

?陸草: 《商業醫療保險參保的供給影響因素研究——基于CGSS2013數據的實證分析》, 《中國衛生事業管理》2020年第2期。

? V.E.Showers,J.A.Shotick,The Effects of Household Characteristics on Demand for Insurance:A Tobit Analysis,Journal of Risk and Insurance,1994,61(3).

??劉坤坤等: 《居民人身保險消費行為及其影響因素分析——基于粵東四市人身保險消費行為調查》,《保險研究》2012年第8期。

?蒲成毅、潘小軍: 《保險消費促進經濟增長的行為金融機理研究》, 《經濟研究》2012年第S1期。

?傅一錚、蘇梽芳: 《中國城鄉家庭購買商業保險的影響因素分析》, 《哈爾濱商業大學學報》 (社會科學版)2016年第5期。

?張旭梅等: 《消費者壽險購買行為影響因素實證研究》, 《消費經濟》2007年第4期。

?桑林: 《居民幸福感、主觀態度與商業保險市場參與——基于中國家庭金融調查數據的研究》, 《經濟與管理》2019年第2期。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

小康(2021年7期)2021-03-15 05:29:03

科技傳播(2019年22期)2020-01-14 03:06:54

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02