中美數字產業競爭力:測算、比較以及啟示

2022-03-05 09:39:18陳文涵

求是學刊 2022年1期

余 振,陳文涵

在全球經濟增長乏力甚至衰退的背景下,數字經濟已經成為最具活力、最具創新力、影響范圍最廣泛的經濟形態,為各國經濟增長提供了強勁動力。2020年,全球數字經濟占GDP比重為43.7%,同比提升2.5個百分點。為搶占新一輪科技革命和產業變革潮頭,大國競爭的焦點越來越集中于數字產業領域,爭奪數字產業的科技主導權并實施技術保護成為了大國科技競爭的基本手段。2021 年,美國頒布《美國創新與競爭法案》,以政府為主導強化產業競爭優勢,并將對華進行科技遏制和競爭作為重點內容,從而維護美國在數字產業關鍵領域的技術領先地位。可見,數字產業競爭力成為了各國數字經濟戰略博弈的新戰場,測算并比較數字產業競爭力差異,將成為大國塑造國際競爭新優勢的重要一環。

本文以中美兩國為主要研究對象,在梳理數字產業競爭力相關研究的基礎上,以統一后的中美數字經濟產業分類口徑,將中美兩國數字經濟分為數字化賦權硬件基礎設施產業、數字化賦權軟件基礎設施產業、數字化交易產業和數字化媒體產業四大類,并從盈利能力、生產率和產出能力三方面建立數字產業競爭力評價體系,全面測算評估了中美數字產業競爭力情況,重點比較分析了中美數字產業競爭力差距,為中國提升數字產業經濟效益并制定數字經濟發展戰略提供依據和參考。

一、數字產業競爭力的相關研究進展

產業競爭力度量了產業獲得并利用資源參與市場競爭,在生產效率、滿足市場需求以及持續獲利等方面的能力。學術界大多以波特(1985)提出的“鉆石模型”為理論基礎,即產業競爭力由生產要素、需求條件、相關和支持性產業、企業戰略、競爭結構與同業競爭四個關鍵要素以及機遇和政府行為兩個輔助要素所決定。鑒于跨國公司在經濟發展中的作用不斷提高,Dunning(1993)將跨國公司商務活動(MBA)引入“鉆石模型”之中,形成了“波特-鄧寧模型”。金碚(1996)對波特的分析范式進行了修改和完善,認為相關國家特定產業的產品國際市場占有率和盈利率客觀地反映了產業國際競爭力。世界經濟論壇(World Economic Forum,WEF)和瑞士洛桑國際管理發展學院(International Institute for Management Development,IMD)提出國際競爭力是競爭力資產與競爭力過程的統一,率先對國際競爭力評價體系進行了系統性設計,將國際競爭力指標分為國家經濟效益、政府效率、企業效率、基礎設施四大方面共335項度量指標,引領了競爭力的國際比較研究熱潮。

數字產業可視為利用數字技術和數據資源對一般產業進行的優化和補充,對于數字競爭力的研究大多數也遵循了一般產業競爭力的研究范式。具體而言,在產業競爭力的理論體系和測度方法的研究基礎上,數字產業競爭力的相關研究可分為宏觀、中觀、微觀三個層面。第一,在宏觀層面,藍慶新和竇凱(2019)以“鉆石模型”為理論依據,基于數字貿易進出口數據構建了中國數字貿易國際競爭力影響因素計量評價模型,認為技術水平、數字貿易開放度、勞動生產率和政府政策對于中國數字貿易國際競爭力有明顯的正向效應。吳翌琳(2019)同樣對傳統國際競爭力“鉆石模型”進行擴展,基于整合的國際權威機構數據,從數字基礎設施、數字資源共享、數字資源使用、數字安全保障等十個方面,構建了國家數字競爭力評價體系。周升起和張皓羽(2021)基于因子分析法,從數字服務出口規模、經濟環境、科技環境、數字基礎設施環境和政策環境五個維度,構建了數字服務貿易國際競爭力綜合評價指標。第二,在中觀層面,熊勵等(2014)從內容原創、技術創新、市場發展、人才、商業環境、信息基礎設施共六個維度構建數字內容產業競爭力指數評價指標體系,并采用綜合評價法對上海數字內容產業競爭力進行實證研究。陸小莉等(2021)從規模優勢和發展潛力兩個維度,以產出和生產率為評價指標對數字化產業競爭力進行測度,并基于中國上市公司數據探討了東部和中西部地區數字化產業競爭力的差異。第三,在微觀層面,徐麗梅(2020)采用綜合指數評價和專家咨詢相結合的方法,選取數字產業全球前100強企業,從規模、效率、創新和成長四個方面構建了全球數字企業競爭力評價指標體系。

綜上所述,現有數字產業競爭力的研究可分為兩大類:一類是針對數字產業整體構建宏觀層面的國家數字競爭力指數,另一類是針對具體的數字企業構建微觀層面的企業數字競爭力指數。但是鮮有文獻將數字經濟產業進一步細分,從中觀產業層面將各國數字競爭力進行比較,而只能對某一個數字產業競爭力進行測度,或是只能測算某一個國家的不同數字產業競爭力。

二、中美數字經濟產業分類的比較

由于中美在數字經濟的內涵界定上尚未達成共識,數字經濟產業分類存在著差異,為數字產業競爭力的比較分析增加了難度。對中美兩國的數字經濟產業分類標準進行比較,并提出統一中美數字經濟產業分類的解決辦法,將為中美數字產業競爭力差異研究奠定基礎。

(一)美國的分類方法

美國商務部經濟分析局(BEA)采用“窄口徑”來界定數字經濟,將數字經濟產業劃分為“數字化基礎設施、電子商務、數字媒體”共三類。其中,數字化基礎設施產業由支持計算機網絡、數字經濟存在和使用的基本物質和組織安排組成,主要包括硬件、軟件、通信設備和服務、支持服務、建筑設施和物聯網。電子商務產業包括通過計算機網絡進行的所有商品和服務的購買和銷售,主要包括B2B、B2C 和P2P。數字媒體產業由以數字形式在線創建、訪問、存儲、查看的產品組成,主要包括直接銷售數字媒體、免費數字媒體和大數據。值得注意的是,盡管美國將建筑設施、互聯網、P2P、大數據等納入了產業分類之中,但由于缺乏數據基礎,并未對這些產品進行測算。

(二)中國的分類方法

中國對于數字經濟范圍界定和分類界定的口徑較寬,中國國家統計局發布的《數字經濟及其核心產業統計分類(2021))》包括“數字產品制造業、數字產品服務業、數字技術應用業、數字要素驅動業、數字化效率提升業”共五類。其中,數字產品制造業、數字產品服務業、數字技術應用業和數字要素驅動業是數字經濟核心產業,主要包括計算機通信和其他電子設備制造業、電信廣播電視和衛星傳輸服務、互聯網和相關服務、軟件和信息技術服務業等,對應了數字產業化部分。數字化效率提升業用數字技術和數據資源為傳統產業帶來產出增加和效率提升,主要包括智慧農業、智能制造、智慧交通、智慧物流、數字金融、數字商貿、數字社會、數字政府等,對應產業數字化部分。

(三)中美分類的異同

中美數字經濟產業分類的相同之處是兩者在數字產業產品分類中存在交叉和部分重合,具體表現在以下四個方面:第一,中國數字產品制造業中包含的計算機制造、通信及雷達設備制造、電子元器件及設備制造、數字媒體設備制造等數字產品與美國數字化基礎設施產業中包含的硬件等產品相對應。第二,中國數字技術應用業中包含的軟件開發、電信、廣播電視和衛星傳輸服務、信息技術服務等產品與美國數字化基礎設施產業中包含的軟件等產品相對應。第三,中國數字要素驅動業中包含的互聯網批發零售等產品與美國電子商務產業包含的產品相對應。第四,中國數字要素驅動業中包含的數字內容與媒體等產品與美國數字媒體產業包含的產品相對應。

中美數字經濟產業分類的不同之處是中國數字經濟產業分類相比于美國拓寬了數字經濟業態的范疇,涵蓋范圍更廣闊,具體表現在以下三個方面:第一,在傳統的數字產品制造和服務類別中,中國增加了智能設備制造、數字媒體設備制造等新產品類別,拓寬了美國BEA 劃分的“數字化基礎設施”產業所涵蓋的內容。第二,中國數字要素驅動業涵蓋了數據資源和要素流動衍生出的各類新興經濟活動,例如互聯網平臺、互聯網金融、數據資源與產權交易等,極大地拓展了美國BEA劃分的“數字媒體”產業所囊括的內容。第三,除了數字經濟核心產業分類以外,中國還增加了“數字化效率提升業”這一大類,相比美國BEA的分類,進一步考慮了產業數字化的新業態。

(四)統一中美數字經濟產業分類

為提高中美數字經濟產業數據可比性,許憲春和張美慧(2020)從測算范圍和測算方法上與BEA靠近,將中美數字經濟產業劃分為“數字化賦權基礎設施、數字化交易、數字化媒體”共3類。鑒于數字化賦權基礎設施是確保數字經濟運行與發展的基礎,且該類別包含子產業數量較多,本文進一步將其細分為“數字化賦權硬件基礎設施和數字化賦權軟件基礎設施”。因此,本文將中美數字經濟產業統一劃分為“數字化賦權硬件基礎設施、數字化賦權軟件基礎設施、數字化交易、數字化媒體”共4 類(具體內容如下表1所示),便于后續將中美數字產業競爭力進行比較。

表1 中美數字經濟產業分類與對應產品

三、數字產業競爭力指數構建和數據來源

數字產業競爭力從多維度、多要素衡量了數字產業的系統能力。構建數字產業競爭力指數的步驟主要包括:首先選取數字經濟產業競爭力評價指標,其次對評級指標進行標準化處理,最終合成橫向與縱向均可比的數字產業競爭力指數。

(一)指標構建

現有研究對于競爭力的評價指標主要可以分為兩類。一類是基于資源和能力,例如競爭戰略、管理流程、無形資產價值、創新能力、生產效率、產出能力等(Porter,1980;張超,2002;Grupp,1997;Cetindamar 和Kilitcioglu,2013)。另一類基于市場力量,例如市場份額(Martin 等,1991;Martin 和Stiefelmeyer,2001)。本文參考Fischer 和Schornberg(2007)構建制造業競爭力指數的方法,將數字產業競爭力評價指標定義為盈利能力(M)、生產率(M)以及產出能力(M)的函數。其中,盈利能力用行業增加值來衡量,生產率用行業增加值與雇員人數之比來衡量,產出能力用行業總產出來衡量。

本文將盈利能力、生產率和產出能力三個數字產業競爭力評價子指標聚合,形成最終的數字產業競爭力指數,具體包括以下三個步驟:

第二步,權重均等化。沿用世界經濟論壇(WEF)構建全球競爭力指數、瑞士洛桑國際管理發展學院(IMD)構建國家競爭力指數的方法,本文采用均等化賦權,給予盈利能力指標、生產率指標和產出能力指標相同的權重,從而簡化統計計算過程,使得結果更加直觀并突出各指標獨立存在、相輔相成的特點(吳翌琳,2019)。

第三步,計算并合成各行業數字競爭力指數。將進行數據標準化處理后的盈利能力指標、生產率指標和產出能力指標進行簡單算術平均,即可得到數字產業競爭力指數(ICI)。計算方法見式(2)。

根據上述步驟,本文計算得出2007—2017年中美數字產業競爭力指數以及各分項指數(見表2—5)。

表2 中美數字產業競爭力比較(2007—2017)

表3 中美數字產業盈利能力指數

表4 中美數字產業產出能力指數

表5 中美數字產業生產率指數

(二)數據來源與處理

首先,本文選取了美國BEA-Digital 數據庫中2007—2017 年各行業數字化產出增加值、總產出、雇員人數,從而獲得計算美國數字產業盈利能力、產出能力和生產率所需的數據。

其次,鑒于中國數字產業增加值數據的缺失以及統計口徑問題,本文繼續沿用許憲春和張美慧(2020)將中美數字產業分類口徑統一后并使用BEA 方法測算出來的2007—2017年中國數字產業增加值數據和總產出數據,其中總產出數據僅有2007年、2010年、2012年、2015年和2017年,由于短期內行業總產出增長速度不會出現大幅度變動,故本文分以下三步對缺失年份的總產出數據進行了補充:第一,計算出2007 年至2010 年總產出年均增長率。第二,以2007 年的總產出數據為基期,分別計算出以2007 年至2010 年總產出年均增長率為總產出量年增長速度的2008 年、2009 年的總產出量。第三,分別計算出2010 年至2012 年、2012 年至2015 年、2015 至2017 年的年均總產出增長率,類似重復上述步驟,分別計算補齊2011年、2013年和2014年、2016年的總產出量。

最后,本文通過《中國人口和就業統計年鑒》收集整理2007—2017 年“通信設備、計算機及其他電子設備制造業”“信息傳輸、計算機服務和軟件業”就業人數,分別得到數字化賦權硬件基礎設施產業和數字化賦權軟件基礎設施產業的雇員人數。數字化交易產業和數字化媒體產業的雇員人數分別通過“批發和零售業”和“文化、體育和娛樂業”就業人數乘以許憲春和張美慧(2020)計算出的相應的數字經濟調整系數得到。至此,本文得到了計算中國數字產業盈利能力、產出能力和生產率所需的全部數據。

四、中美數字產業競爭力的總體比較

基于數字產業競爭力指數,可對中美數字化賦權硬件基礎設施產業、數字化賦權軟件基礎設施產業、數字化交易產業和數字化媒體產業進行總體競爭力比較分析。

(一)數字化賦權硬件基礎設施產業

數字化賦權硬件基礎設施產業的主要產品是計算機、通信設備等,是數字經濟發展的基礎產業。在該產業,早期美國的競爭力強于中國,但隨著中美差距不斷縮小,中國數字化賦權硬件基礎設施產業競爭力自2015年起超過美國。

先來看美國數字化賦權硬件基礎設施產業的競爭力。在2007—2017 年間,美國數字化賦權硬件基礎設施產業競爭力指數總體上保持增長的態勢,僅在個別年份出現了小幅下滑。2007 年,美國數字化賦權硬件基礎設施產業競爭力指數為53.61,2009年下滑至49.51,為其在此期間的最低值。2017年,美國數字化賦權硬件基礎設施產業競爭力指數增加至62.75,為其在此期間的最高值。

再來看中國數字化賦權硬件基礎設施產業的競爭力。中國數字化賦權硬件基礎設施產業競爭力發展勢頭迅猛,競爭力指數快速提升。2007年以來,中國先后頒布《電子信息產業調整和振興規劃》《中國制造2025》《“十三五”先進制造技術領域科技創新專項規劃》,明確指出要加速電信設備制造業的發展,充分釋放“互聯網+制造業”的市場力量,為中國數字化賦權硬件基礎設施產業發展提供了政策支持。2007年,中國數字化賦權硬件基礎設施產業競爭力指數為12.30。2017年,中國該產業競爭力指數提升至65.32,達到了其在2007—2017年間的最高值。

最后來看中美數字化賦權硬件基礎設施產業的競爭力比較。2015年是一個分水嶺,之前是美國的競爭力強于中國,而此后中國在此方面的競爭力超過美國。在2015—2017 年間,中國數字化賦權硬件基礎設施產業競爭力指數分別超出美國0.16、1.06 和2.57。可以看出,2015 年以后,中國數字化賦權硬件基礎設施產業競爭力略高于美國,但中國的該產業處于轉型期,競爭力提升還有空間。

(二)數字化賦權軟件基礎設施產業

數字化賦權軟件基礎設施產業為數字經濟發展提供核心信息技術,是中美兩國經濟競爭的重點。在該產業,早期美國的競爭力強于中國,但2016年起中國數字化賦權軟件基礎設施產業競爭力超過美國,且超出幅度越來越大。

先來看美國數字化賦權軟件基礎設施產業的競爭力。美國堅持以“保護國家競爭力”為優先原則,陸續出臺了《大數據研究與發展計劃》《電子復興計劃》等系列信息技術研發和保護的戰略政策,以維持其在科技領域的競爭優勢。在2007—2017 年間,美國數字化賦權軟件基礎設施產業競爭力持續上升。2007年,美國數字化賦權軟件基礎設施產業競爭力指數為46.16。2017年,美國數字化賦權軟件基礎設施產業競爭力指數增加至78.08,為其在此期間的最高值。

再來看中國數字化賦權軟件基礎設施產業的競爭力。在該產業的發展上,中國的起步相對較晚、基礎較為薄弱,但競爭力的增長幅度較大。在2007—2017 年間,中國數字化賦權軟件基礎設施產業競爭力指數逐年增加。2007 年,中國數字化賦權軟件基礎設施產業競爭力指數為最低值0。2017 年,中國該產業競爭力指數增長至90.04。

最后來看中美數字化賦權軟件基礎設施產業的競爭力比較。2016年起,中國數字化賦權軟件基礎設施產業競爭力超過美國。中國以《國家中長期科學和技術發展規劃綱要(2006—2020年)》《信息產業發展指南》等政策性文件為依托,突破核心關鍵技術,把握住了5G迭代的技術浪潮,為數字化賦權軟件基礎設施產業競爭力超過美國提供了驅動力。2016 年和2017 年,中國數字化賦權硬件基礎設施產業競爭力指數分別超出美國3.84和24.72。

(三)數字化交易產業

數字化交易產業主要體現形式為電子商務,即通過計算機網絡進行商品和服務的交易。在該產業,美國的競爭力一直強于中國,且差距逐漸拉大。

先來看美國數字化交易產業的競爭力。作為全球因特網的策源地之一,美國早已將電子商務打造為經濟增長的重要支點,數字化交易產業競爭力優勢不斷擴大。2007 年,美國數字化交易產業競爭力指數為50.16,是其在2007—2017 年間的最低值。2017 年,美國數字化交易產業競爭力指數為100,即美國在數字化交易產業競爭力的各分項指標上均達到了最高值。

再來看中國數字化交易產業的競爭力。2007 年,中國數字化交易產業競爭力指數為0,即中國在數字化交易產業競爭力的各分項指標上均為最小值。隨著網絡零售成為重要的消費渠道,2007年6月中國發布了首部電子商務規劃《電子商務發展“十一五”規劃》,將電子商務服務業確定為國家重要的新興產業,開啟了電商帶動數字經濟快速發展的新階段。2017 年,中國數字化交易產業競爭力指數增長至17.81,達到了其在2007—2017年間的最高值。

最后來看中美數字化交易產業的競爭力比較。在2007—2017 年間,美國數字化交易產業競爭力指數均高于中國,且差距逐漸增加。2007 年,中美數字化交易產業競爭力指數差距為50.16,2017 年擴大至82.19。兩國的數字化交易活動基本集中在大型企業之中,中小型企業所占份額較小,因此,中美兩國數字化交易產業競爭力很大程度上由兩國的數字化交易龍頭企業所決定。美國龍頭數字平臺具備的顯著競爭優勢,使其在數字化交易產業競爭力上強于中國。根據聯合國貿易與發展會議(UNCTAD)發布的《數字經濟報告2021》,2020年,全球前100強數字平臺之中,美國企業市值占比高達67%,而整個亞洲企業市值占比僅為29%。

(四)數字化媒體產業

數字化媒體產業提供數字形式的媒體內容,與日常生活緊密聯系,為數字經濟發展創造新業態。在該產業,美國的競爭力一直強于中國,并且差距也未見顯著縮小。

先來看美國數字化媒體產業的競爭力。受益于臉書(Facebook)等社交媒體軟件的早期布局和持續發展,美國在在線社交、娛樂媒體領域均具備長期主導優勢。在2007—2017 年間,美國數字化媒體產業競爭力指數逐年增長。2007年,美國數字化媒體產業競爭力指數為60.64。2017年,美國數字化媒體產業競爭力指數達到最大值100。

再來看中國數字化媒體產業的競爭力。依靠互聯網巨頭企業在流媒體、游戲和用戶生成內容上的不斷崛起,中國吸引并轉移部分美國數字化媒體產業影響力,形成了較大的數字化媒體產業競爭力增長潛力。在2007—2017年間,中國數字化媒體產業競爭力指數不斷升高。2007年,中國數字化媒體產業競爭力指數為0,即數字化媒體產業的盈利能力、生產率和產出能力均為最低值。2017年,中國該產業競爭力指數增加至32.35,呈現出極大的發展潛力。

最后來看中美數字化媒體產業的競爭力比較。在2007—2017 年間,美國數字化交易產業競爭力指數均高于中國。中美兩國的數字化媒體產業的發展都很快,兩者之間競爭力的差距并未縮小反而有所擴大,競爭力指數的差距2007年為60.64,2017年卻擴大到67.65。由此可見,中國的數字化媒體產業競爭力較美國還有較大差距。

五、中美數字產業競爭力的分指標比較

分指標測算的數字產業競爭力指數反映了數字產業競爭力的構成和增長動力,可以從盈利能力、產出能力和生產率三個層面進一步分析中美數字產業競爭力的差異。

(一)盈利能力

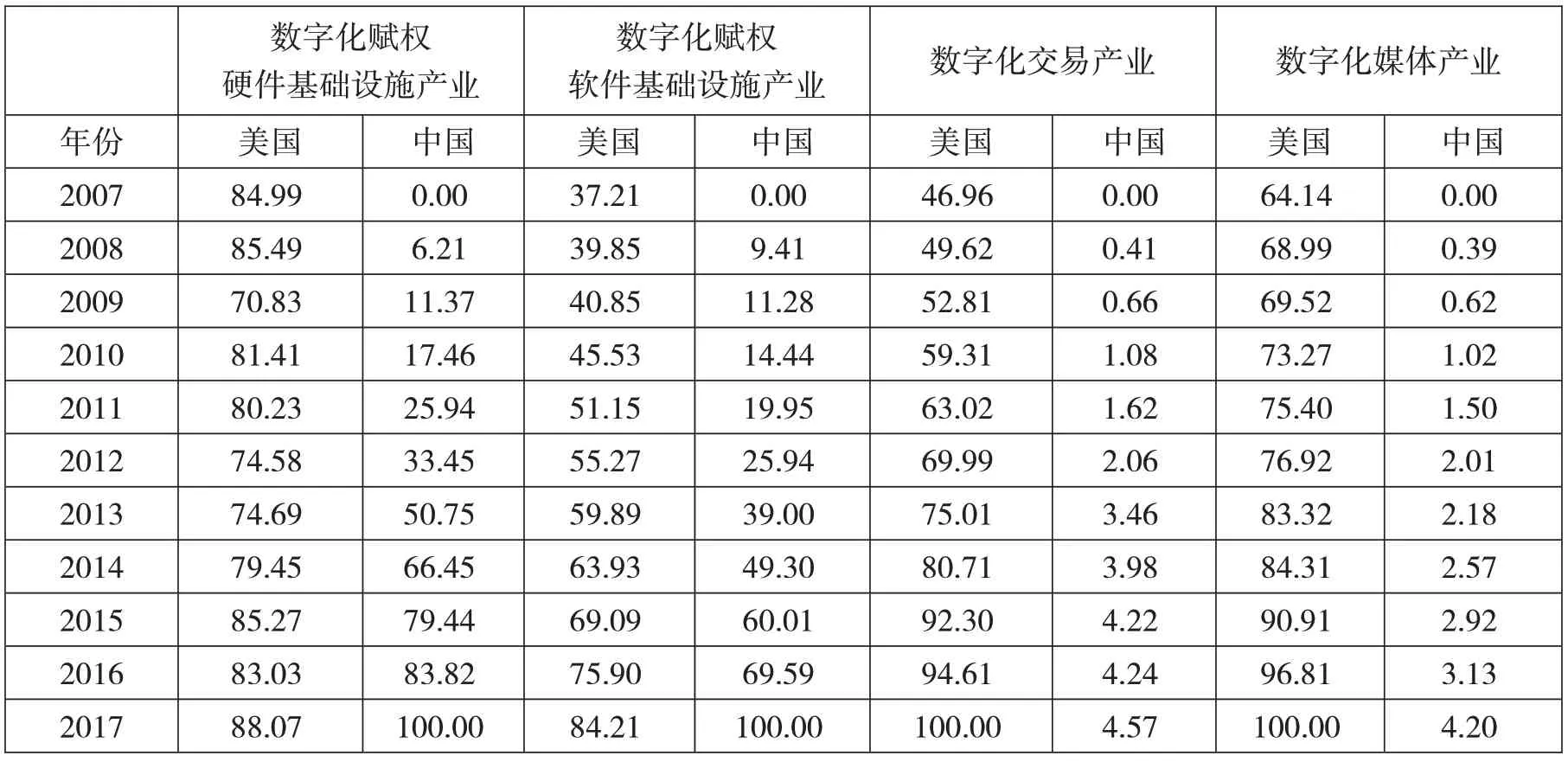

中國數字化賦權硬件基礎設施產業和數字化賦權軟件基礎設施產業的盈利能力分別于2016 年和2017年超過美國,但是數字化交易產業和數字化媒體產業的盈利能力均與美國存在較大差距。

在數字化賦權硬件基礎設施產業,美國的布局和建設較早,整體處于產業鏈上游,產業利潤始終較高。而中國數字化賦權硬件基礎設施產業在全球產業鏈上的位置從附加值低的后段不斷前移至中段,盈利能力提升幅度較大,為產業總體競爭力超過美國提供了主要驅動力。2007 年,美國的盈利能力指數為84.99,2017 年小幅增加至88.07。相比之下,中國的盈利能力起點低、發展快。2007 年,中國的盈利能力指數為0,2016 年增加至83.82,首次超過了美國,隨后中國的盈利能力指數進一步提高,于2017年達到了最大值100。

在數字化賦權軟件基礎設施產業,中國的盈利能力實現了對美國的加速追趕。在2007—2017 年間,中美之間的盈利能力差距不斷縮小。2007年,美國的盈利能力指數高于中國,且中國的盈利能力指數處于最小值0。2017 年,中國的盈利能力指數達到最大值100,超過了美國。但值得注意的是,美國在芯片半導體領域的全球領先地位難以動搖,若中國核心技術受制于人的問題不能解決,則中國的盈利能力高于美國的局面或將難以保持。

在數字化交易產業,美國的盈利能力始終強于中國,且中國數字化交易產業的盈利能力未見明顯提升。2007 年,美國的盈利能力指數為46.96,高于中國。2017 年,美國的盈利能力指數達到最大值100,而中國僅為4.57,兩者之間的差距相比于2007年有所擴大。

在數字化媒體產業,美國具備較高的盈利能力,且一直強于中國。2007 年中美的盈利能力指數分別為0 和64.14,2017 年中美的盈利能力指數分別為4.2 和100,中國的盈利能力指數僅為美國的1/24,兩者之間的盈利能力指數差距逐年擴大。

(二)產出能力

中國在數字化賦權硬件基礎設施產業上的產出能力始終高于美國,在數字化賦權軟件基礎設施產業上的產出能力也于2012年超過了美國,但是在數字化交易產業和數字化媒體產業,美國的產出能力仍占據較大優勢。

在數字化賦權硬件基礎設施產業,美國的產出能力落后于中國,但是近年來呈現差距逐漸縮小的趨勢。在2007—2017 年間,中國的產出能力指數均高于美國。事實上,在政策和資本的雙重支持下,中國電子信息制造業市場份額不斷擴大,產出能力也隨之增強。據Gll research 統計,2020 年中國無源電子器件占有全球40%以上的市場規模。中國的產出能力指數于2015 年達到最大值100,但受到生產要素價格上升導致部分產業轉移等不利因素的影響,中國的產出能力隨后開始下滑,中美之間的差距縮小。2015年中國的產出能力指數超出美國99.86,2017年這一數值縮小為91.73。

在數字化賦權軟件基礎設施產業,以2012 年為分界線,中國的產出能力超過了美國。在2012—2017年間,中國的產出能力指數相比于美國分別高出了3.58、10.16、17.51、26.18、34.39和49.99,中國產出能力的優勢逐漸擴大。這主要得益于5G、人工智能等新興技術的快速擴張應用。截至2021 年11月,中國已建成5G 基站超過115萬個,占據全球5G 基站總數的70%。根據中國通信院《5G 經濟社會影響白皮書》預測,2025年預計5G將帶動中國約3.3萬億的直接產出和6.3萬億的間接產出。

在數字化交易產業,美國的產出能力明顯高于中國,且差距不斷擴大。在2007—2017 年間,美國的產出能力指數均超過了中國。2007年,美國的產出能力指數超出中國41.15,隨后進一步實現了產出能力的提升,而中國的產出能力增長不明顯,2017年中美之間的產出能力指數差距擴大至94.70。

在數字化媒體產業,美國的產出能力強于中國,但是兩者之間的差距逐漸變小。2007年,美國的產出能力指數超出中國62.70,2017年卻縮小為36.36,中美的產出能力差距被拉近。近年來,以TikTok為代表的中國社交媒體企業異軍突起,占據了一定市場份額。截至2020年底,抖音和TikTok 已累計超過12.9億的月活用戶。由此可見,隨著中國數字企業不斷擴張國內外市場,對美國在社交媒體領域的主導地位形成了沖擊,將進一步助力中國數字化媒體產業競爭力對美國的追趕。

(三)生產率

美國在數字經濟各產業上的生產率均高于中國,在數字化賦權硬件基礎設施產業和數字化媒體產業上的差距最明顯,而中國在數字化賦權軟件基礎設施產業和數字化交易產業實現了一定程度的追趕。

在數字化賦權硬件基礎設施產業,中國的生產率遠低于美國,并且差距逐漸擴大。2007年,中美的生產率指數分別為1.61和75.20。2017年,美國的生產率指數達到最大值100,高于中國的4.06,兩者之間的差距越來越大。根據中國工程院戰略咨詢中心、南京航空航天大學等單位聯合發布的《2020 中國制造強國發展指數報告》顯示,2019 年中國制造強國發展指數中質量效益分項得分僅為16.11,遠低于美國的51.96,中國與美國質量效益差距主要體現在“制造業全員勞動生產率上”。可以看出,在數字化產品制造領域,盡管中國在規模發展上具有較大優勢,但是在質量效益、結構優化上與美國存在較大差距,生產率上的落后制約了中國數字化賦權硬件設施產業競爭力的發展。

在數字化賦權軟件基礎設施產業,中國的生產率低于美國,但是兩者之間的差距顯著縮小。在2007—2017年間,中美的生產率指數差距從2007年的78.03縮小為2017年的29.87。實際上,美國信息技術的底層理論積累時間長,能將信息通信技術有效融入基礎層、技術層和應用層之中,而中國雖然在5G、人工智能、大數據等信息技術上實現了技術層面和應用領域的領先,但是在軟件和算法等基礎層面依舊比較薄弱,信息通信技術與生產環節的融合應用程度不夠。可以預判,盡管中國數字化賦權軟件基礎設施產業實現了生產率水平的躍遷,但在一段時期內仍達不到美國的生產率水平。

在數字化交易產業,中國相比于美國而言仍存在的電商發展不充分不平衡、龍頭企業核心競爭力不強等問題,使得中國的生產率整體上依舊弱于美國。在2007—2017 年間,美國的生產率指數均超過了中國。2007 年,美國的生產率指數為62.37,而中國仍處于最低值0。2017 年,中美的生產率指數分別為43.57和100,中國逐步拉近了與美國的距離。

在數字化媒體產業,美國的生產率水平一直高于中國。2007年,美國的生產率指數為55.09,而中國處于最低值0。2017年,中美的生產率指數分別為29.22和100,兩者之間的差距進一步擴大。可見,美國數字化媒體產業的生產率優勢十分明顯,這為美國數字化媒體產業總體競爭力超過中國提供了支撐。

六、結論及啟示

本文基于2007—2017 年的中美數字產業數據,構建數字產業競爭力評價體系,測算出中美數字產業競爭力總指數以及各分項指數,對中美數字產業競爭力進行了比較分析,結果表明:首先,中國數字化賦權硬件基礎設施產業和數字化賦權軟件基礎設施產業強勁的盈利能力和產出能力為總體競爭力超過美國提供了支持。其次,美國數字化賦權硬件基礎設施產業和數字化賦權軟件基礎設施產業的生產率高于中國。最后,美國數字化交易產業和數字化媒體產業總體競爭力和各分指標競爭力均強于中國,但中國在數字化交易產業的生產率以及數字化媒體產業的產出能力上實現了一定程度的追趕。

基于以上比較分析結果,中國應把握在數字化產品制造上成本低、規模大以及5G 等新興技術應用的優勢,加大對于龍頭數字企業的培育力度,以帶動數字交易產業和數字媒體產業的發展,時刻注意防范關鍵核心技術“卡脖子”的風險,不斷提升數字產業國際競爭力。

第一,推進數字化產品制造提質增效。一是打造與互聯網、物聯網深度融合的智慧供應鏈。提高上游材料的供給效率,使得上游材料能更好地滿足個性化、定制化的數字化產品生產需求,提高產能利用率。二是分類推進智能工廠、數字車間、智慧園區建設。基于互聯網的開放式雙創平臺實現智能生產,提高生產要素內部資源配置效率。三是創新數字化產品生產企業運作機制。利用現代信息技術和現代組織方式優化企業組織結構,實現產品設計、采購、生產、銷售、服務等全過程的高效整合、協同發展。

第二,大力支持數字企業發展。一是加大對于數字企業的金融服務支持。針對數字企業組織金融供需精準對接活動,推廣運用科技手段開展應收賬款、訂單等動產的質押融資,建立多元化、多渠道的電子商務投融資機制。二是構建多層聯動數字企業平臺。培育技術中心、產業創新中心和創新服務中心的“三位一體”綜合平臺,鼓勵數字企業進行源代碼、硬件設計和應用服務資源開放與共享。三是積極參與全球數字貿易規則談判和交流合作。研究建立跨境電商、消費者數據保護等領域互信互任的國際機制,提升數字企業商品和服務的國際認可程度。

第三,加快核心數字技術研發創新。一是開展短板技術攻堅工程。設立科技研發專項基金,建立數字經濟研究智庫,幫助科技領頭企業部署重點實驗室,以支持核心技術、前沿技術的研發。二是支持國內芯片材料生產、設計、制造等行業領先半導體企業成立全國半導體企業聯盟。打造國產半導體供應鏈體系,擴大本土半導體企業芯片市場影響力,合力解決芯片供應受制于人的問題。三是培育和引進高端技術人才。建立數字技能人才庫,給予引進人才成果一次性獎勵、連續提成等資助補貼,以及核心技術行業高端領軍人才股權激勵,推動高校與科技領軍企業合作建立產教融合平臺,提高科技人才培養質量。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

消費導刊(2018年10期)2018-08-20 02:56:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國制筆(2017年3期)2017-10-18 00:49:09

無人機(2017年10期)2017-07-06 03:04:36

中國科技信息(2016年21期)2016-11-14 02:05:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

南風窗(2015年11期)2015-09-10 07:22:44