交易環(huán)理論視角下我國黃金市場(chǎng)增值稅政策影響分析

2022-03-04 11:26:30翁智澄

海南金融 2022年2期

摘? ?要:黃金市場(chǎng)增值稅政策是黃金市場(chǎng)發(fā)展的堅(jiān)實(shí)保障。本文運(yùn)用交易經(jīng)濟(jì)學(xué)中的交易環(huán)理論,以市場(chǎng)主體、市場(chǎng)運(yùn)行和市場(chǎng)治理為切入點(diǎn),構(gòu)建交易環(huán)分析增值稅政策對(duì)黃金市場(chǎng)發(fā)展的影響。研究發(fā)現(xiàn),黃金稅收政策對(duì)黃金市場(chǎng)的影響存在成本因素交易環(huán)、效率因素交易環(huán)以及風(fēng)險(xiǎn)因素交易環(huán),其組合交易環(huán)的關(guān)鍵核心環(huán)節(jié)是“市場(chǎng)參與者進(jìn)入場(chǎng)內(nèi)市場(chǎng)”和“市場(chǎng)流動(dòng)性提高”,可以從加強(qiáng)場(chǎng)內(nèi)市場(chǎng)的產(chǎn)品供應(yīng)、擴(kuò)大稅收優(yōu)惠覆蓋范圍、進(jìn)行稅票全流程管理等角度來放大這兩個(gè)核心環(huán)節(jié)的作用。在此基礎(chǔ)上,本文提出了搭建黃金全品種專業(yè)型交易場(chǎng)所、健全黃金稅收政策、加強(qiáng)稅票流程管理等三個(gè)政策建議。

關(guān)鍵詞:黃金市場(chǎng);增值稅政策;交易經(jīng)濟(jì)學(xué);交易環(huán)

DOI:10.3969/j.issn.1003-9031.2022.02.006

中圖分類號(hào):F832.5? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? 文章編號(hào):1003-9031(2022)02-0059-07

一、引言

黃金具有貨幣、金融和商品三重屬性,對(duì)于國家經(jīng)濟(jì)社會(huì)發(fā)展具有重要的意義(鮮路,2020)。建國初期,我國一直對(duì)黃金產(chǎn)品嚴(yán)格管制,實(shí)行統(tǒng)購統(tǒng)配政策(呂芙蓉等,2012)。隨著改革開放的深入推進(jìn),黃金的零售管理等方面逐漸放開,并于2002年10月正式設(shè)立上海黃金交易所,揭開了我國黃金生產(chǎn)、交易和流通市場(chǎng)化的序幕(年四伍,周賢宇,2014)。經(jīng)過十余年的發(fā)展,我國黃金市場(chǎng)逐步成長為金融體系的重要組成部分,形成了與貨幣市場(chǎng)、債券市場(chǎng)、股票市場(chǎng)和外匯市場(chǎng)互補(bǔ)協(xié)調(diào)發(fā)展的局面,并一直保持著蓬勃向上的發(fā)展勢(shì)頭。2020年,上海黃金交易所成交總金額①突破四十萬億元關(guān)口,達(dá)到同期股票市場(chǎng)滬深兩市成交總金額②的五分之一。

在黃金市場(chǎng)改革創(chuàng)新的十?dāng)?shù)年里,黃金市場(chǎng)增值稅政策(以下簡(jiǎn)稱“黃金稅收政策”)引導(dǎo)黃金市場(chǎng)合理配置資源,是形成規(guī)范化、市場(chǎng)化、國際化市場(chǎng)的堅(jiān)實(shí)保障之一(戴新竹,余滔,2018)。2002年,在上海黃金交易所成立前夜,財(cái)政部和國家稅務(wù)總局印發(fā)《財(cái)政部、國家稅務(wù)總局關(guān)于黃金稅收政策問題的通知》《黃金交易所黃金交易增值稅征收管理辦法》,奠定了我國場(chǎng)內(nèi)黃金交易的運(yùn)轉(zhuǎn)基礎(chǔ)。隨著黃金期貨市場(chǎng)的發(fā)展,財(cái)政部和國家稅務(wù)總局印發(fā)《財(cái)政部、國家稅務(wù)總局關(guān)于黃金期貨交易有關(guān)稅收政策的通知》《上海期貨交易所黃金期貨交易增值稅征收管理辦法》,進(jìn)一步加強(qiáng)黃金期貨交易的增值稅征收管理。

從國際視角來看,黃金稅收政策對(duì)各國黃金市場(chǎng)的發(fā)展發(fā)揮了重要的影響(錢源源,鐘思倩,2019)。我國黃金稅收政策總體上順應(yīng)黃金市場(chǎng)化改革的需要,減輕了用金企業(yè)的稅負(fù),促進(jìn)市場(chǎng)合理發(fā)現(xiàn)價(jià)格,提高產(chǎn)業(yè)鏈運(yùn)行效率,為黃金市場(chǎng)發(fā)展創(chuàng)造了良好的制度環(huán)境。然而,在市場(chǎng)繁榮發(fā)展的表征下,黃金稅收政策也帶來了一定的市場(chǎng)風(fēng)險(xiǎn),企業(yè)利用增值稅發(fā)票進(jìn)行虛假抵扣的現(xiàn)象在黃金市場(chǎng)同樣存在(戴新竹,余滔,2018),造成了一定程度的市場(chǎng)秩序混亂。與此同時(shí),由于不同交易市場(chǎng)之間存在割裂的現(xiàn)象,使得稅收政策的尋租空間加倍放大。隨著黃金市場(chǎng)產(chǎn)品的豐富,既有黃金稅收政策難以全面覆蓋,新的黃金產(chǎn)品若一昧“參照”執(zhí)行舊有政策,具有較強(qiáng)的不確定性,甚至出現(xiàn)“無法可依”的局面(戴新竹,余滔,2018)。

總體而言,黃金稅收政策對(duì)市場(chǎng)的影響具有綜合性、復(fù)雜性等特點(diǎn),不能從單一角度進(jìn)行分析,應(yīng)當(dāng)借助具有全面系統(tǒng)觀的分析方法進(jìn)行分析。交易環(huán)理論源于王振營(2019)提出的交易經(jīng)濟(jì)學(xué)理論,從構(gòu)筑反饋環(huán)分析各環(huán)節(jié)影響的角度入手,具有全局性、動(dòng)態(tài)性、客觀性的特點(diǎn)。本文運(yùn)用交易環(huán)理論考察黃金稅收政策對(duì)于黃金市場(chǎng)的影響,從成本因素、效率因素和風(fēng)險(xiǎn)因素構(gòu)建交易環(huán)并分析交易環(huán)的運(yùn)轉(zhuǎn)機(jī)理,進(jìn)而形成對(duì)黃金稅收政策影響的全局理解,為更好發(fā)揮黃金稅收政策作用提供政策建議。

二、基于交易環(huán)理論的黃金稅收政策影響分析

(一)交易環(huán)理論

在經(jīng)濟(jì)系統(tǒng)中,多個(gè)事件的相互關(guān)聯(lián)會(huì)產(chǎn)生自我強(qiáng)化的循環(huán)過程,如翁智澄和駱品亮(2021)提出共享單車市場(chǎng)中存在“風(fēng)險(xiǎn)投資加大—單車投放增加—用戶騎行變多”的自我強(qiáng)化循環(huán)過程,而交易環(huán)理論便采用交易環(huán)形式來刻畫這類循環(huán)過程。所謂交易環(huán),是指通過交易關(guān)系連接的各環(huán)節(jié)相互作用的方式(王振營,2019),其既可以是完全閉環(huán)結(jié)構(gòu)(即各環(huán)節(jié)存在循環(huán)往復(fù)的影響關(guān)系),也可以是半閉環(huán)結(jié)構(gòu)(即存在啟動(dòng)因素和循環(huán)結(jié)構(gòu))。

交易環(huán)分析方法(交易環(huán)理論)是交易經(jīng)濟(jì)學(xué)(王振營,2019)的核心工具之一:通過對(duì)單一循環(huán)過程的刻畫,可以提供一個(gè)局部現(xiàn)象的解釋;通過對(duì)組合的循環(huán)過程的分析,可以尋找系統(tǒng)的關(guān)鍵環(huán)節(jié),進(jìn)而依據(jù)實(shí)施目標(biāo)進(jìn)行針對(duì)性的削弱或加固,引導(dǎo)產(chǎn)生激勵(lì)導(dǎo)向。與因果分析方法相比,交易環(huán)分析方法具有兩個(gè)突出特點(diǎn):一是交易環(huán)分析突出動(dòng)態(tài)性,強(qiáng)調(diào)環(huán)節(jié)之間的相互作用與相互關(guān)聯(lián);二是交易環(huán)分析包含眾多環(huán)節(jié),既包括主要的、作用大的,也包括次要的、作用小的,但這些環(huán)節(jié)都是不可或缺的。這兩個(gè)特點(diǎn)使交易環(huán)的分析更加客觀,也更加準(zhǔn)確(王振營,2019)。

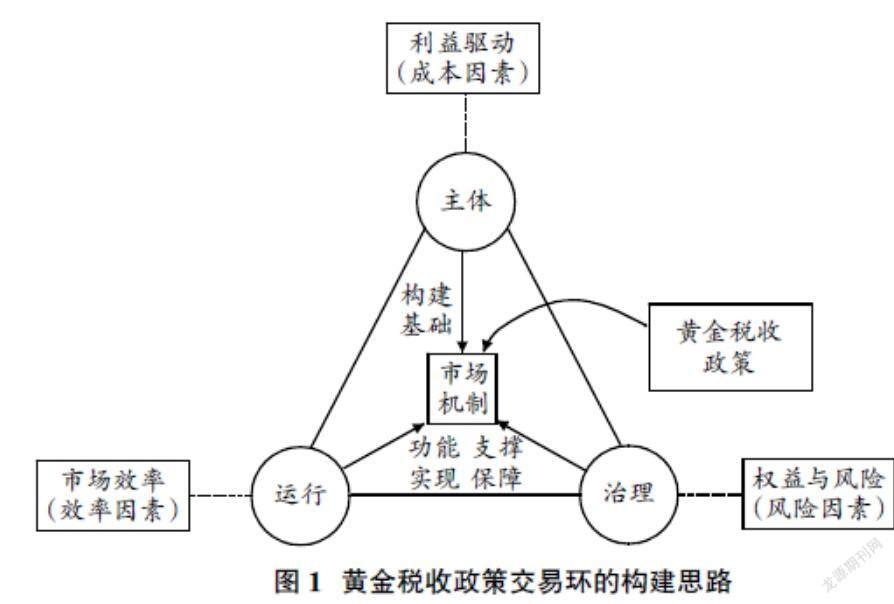

(二)黃金稅收政策交易環(huán)的構(gòu)建思路

與某個(gè)具體事件或主體(啟動(dòng)因素)相關(guān)聯(lián)的環(huán)節(jié)紛繁復(fù)雜,如何從眾多環(huán)節(jié)中提煉出具有核心脈絡(luò)的交易環(huán),是交易環(huán)分析方法首要解決的問題。圍繞市場(chǎng)主體、市場(chǎng)運(yùn)行和市場(chǎng)治理三個(gè)核心的市場(chǎng)機(jī)制問題,本文提出了黃金稅收政策交易環(huán)的構(gòu)建思路(見圖1)。具體而言,市場(chǎng)主體是市場(chǎng)機(jī)制的構(gòu)建基礎(chǔ),考慮市場(chǎng)主體交易行為的利益驅(qū)動(dòng)特點(diǎn),可以構(gòu)建成本因素交易環(huán);市場(chǎng)運(yùn)行是市場(chǎng)機(jī)制的功能實(shí)現(xiàn),考慮市場(chǎng)運(yùn)行中的市場(chǎng)效率,可以構(gòu)建效率因素交易環(huán);市場(chǎng)治理是市場(chǎng)機(jī)制的支撐保障,考慮市場(chǎng)治理中的風(fēng)險(xiǎn)問題和權(quán)益保障問題,可以構(gòu)建風(fēng)險(xiǎn)因素交易環(huán)。事實(shí)上,明晰了如何構(gòu)建交易環(huán)的問題,也就回答了所構(gòu)建的交易環(huán)的意義問題。如果將啟動(dòng)因素所產(chǎn)生的影響視為目標(biāo)的話,那么,成本因素交易環(huán)是該目標(biāo)的動(dòng)力源,效率因素交易環(huán)是該目標(biāo)的擴(kuò)張度,風(fēng)險(xiǎn)因素交易環(huán)是該目標(biāo)的收斂性。

(三)黃金稅收政策交易環(huán)

1.成本因素交易環(huán)

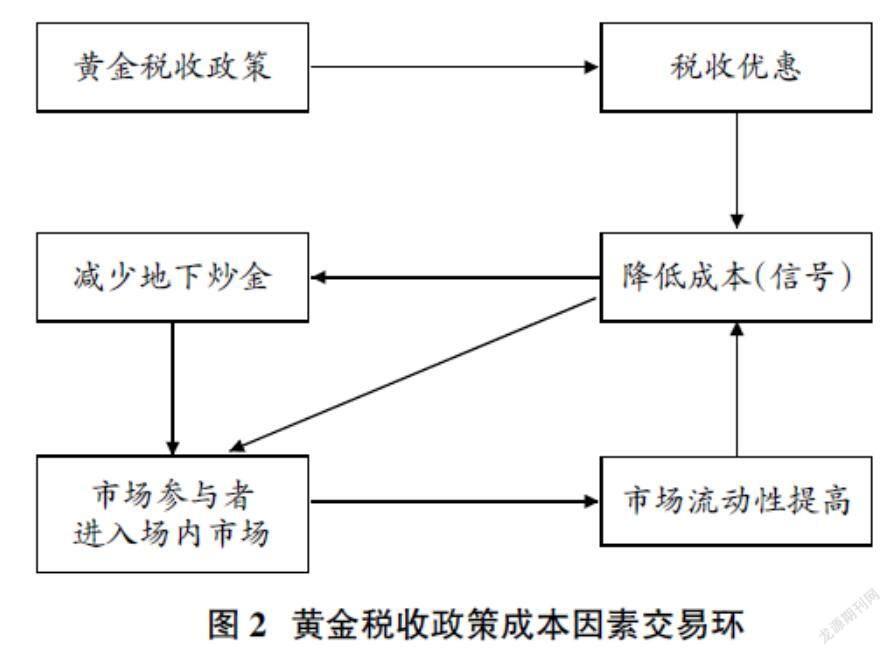

降低稅負(fù)成本是黃金稅收政策最為直接的導(dǎo)向。以《財(cái)政部、國家稅務(wù)總局關(guān)于黃金稅收政策問題的通知》為例,其規(guī)定“黃金交易所會(huì)員單位通過黃金交易所銷售標(biāo)準(zhǔn)黃金(持有黃金交易所開具的《黃金交易結(jié)算憑證》),未發(fā)生實(shí)物交割的,免征增值稅;發(fā)生實(shí)物交割的,由稅務(wù)機(jī)關(guān)按照實(shí)際成交價(jià)格代開增值稅專用發(fā)票,并實(shí)行增值稅即征即退的政策”,這一稅收政策的啟動(dòng)向市場(chǎng)傳遞出了降低成本的信號(hào),吸引了市場(chǎng)參與者加入到場(chǎng)內(nèi)市場(chǎng)中。同時(shí),黃金稅收政策與國際主流市場(chǎng)的稅收政策看齊,有助于國內(nèi)金價(jià)與國際金價(jià)接軌,減少了市場(chǎng)參與者“地下炒金”的動(dòng)力,將市場(chǎng)參與者轉(zhuǎn)移到場(chǎng)內(nèi)市場(chǎng)中來。隨著場(chǎng)內(nèi)市場(chǎng)參與者的增加,市場(chǎng)流動(dòng)性增強(qiáng),而流動(dòng)性的提高意味著市場(chǎng)交易更易達(dá)成,交易成本隨之下降,市場(chǎng)參與者在適宜的價(jià)格位置獲取適量的黃金會(huì)更加方便。如此,場(chǎng)內(nèi)交易的市場(chǎng)參與者在稅負(fù)上、交易上都實(shí)現(xiàn)了成本的降低,進(jìn)一步激勵(lì)他們參與到這個(gè)市場(chǎng),循環(huán)往復(fù),形成了交易環(huán)(見圖2)。

2.效率因素交易環(huán)

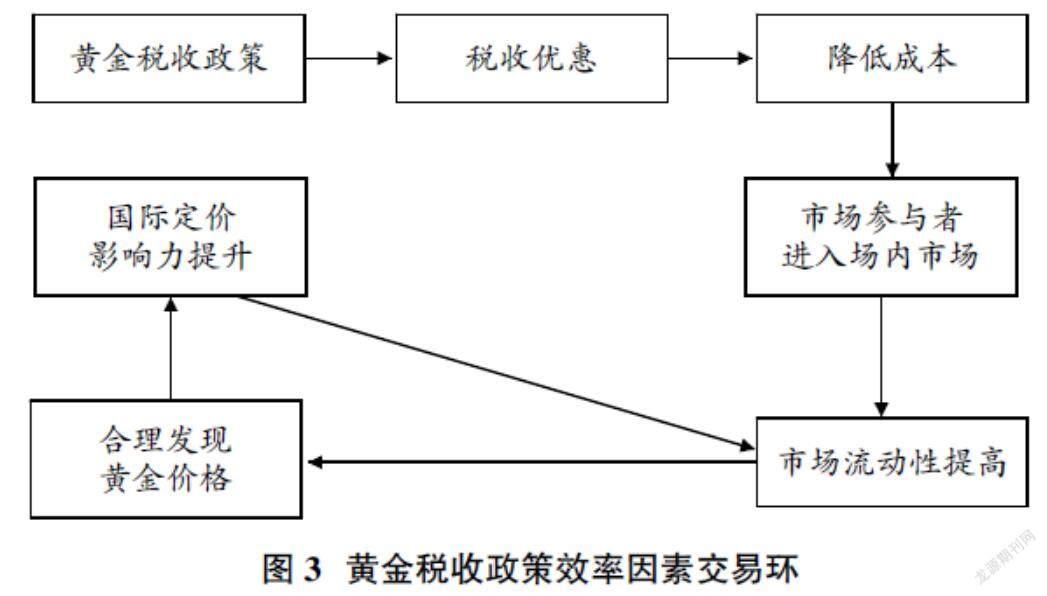

在黃金稅收政策啟動(dòng)后,會(huì)帶動(dòng)提高市場(chǎng)流動(dòng)性。需要明確的是,在市場(chǎng)運(yùn)行中流動(dòng)性的提高會(huì)形成自我強(qiáng)化的循環(huán)過程,即隨著市場(chǎng)流動(dòng)性的提高,市場(chǎng)本身的投融資屬性、交易屬性等功能會(huì)大大增強(qiáng),從而更進(jìn)一步提高市場(chǎng)流動(dòng)性。具體到黃金市場(chǎng),由稅收優(yōu)惠帶來的市場(chǎng)流動(dòng)性提高,能促使場(chǎng)內(nèi)交易愈發(fā)成熟,市場(chǎng)參與者的活躍度提高,價(jià)格發(fā)現(xiàn)功能更加明顯,國際定價(jià)影響力逐步提升。而隨著國際定價(jià)影響力的提升,市場(chǎng)參與者的活躍度不斷加強(qiáng),市場(chǎng)流動(dòng)性也會(huì)變得更強(qiáng)(見圖3)。

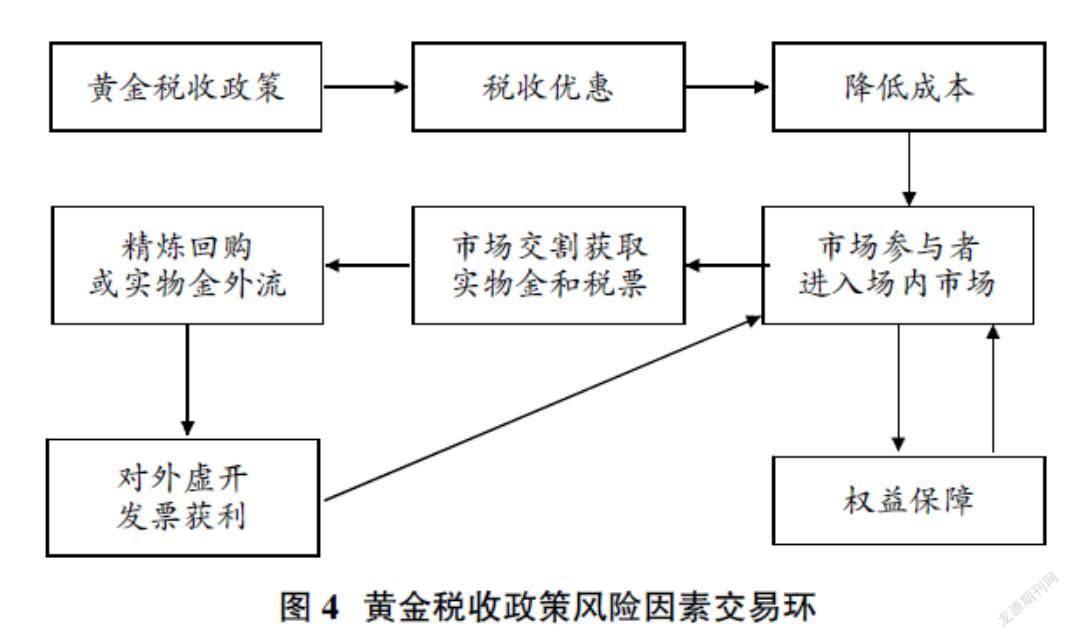

3.風(fēng)險(xiǎn)因素交易環(huán)

對(duì)于場(chǎng)內(nèi)市場(chǎng)的參與者而言,場(chǎng)內(nèi)集中統(tǒng)一的市場(chǎng)具備監(jiān)管有效、信息透明、披露完全、風(fēng)控完備等場(chǎng)外市場(chǎng)所不具備的特點(diǎn),可以充分保障權(quán)益,更進(jìn)一步激勵(lì)他們加入市場(chǎng)(見圖4)。稅收優(yōu)惠是通過“免征”或是“即征即退”來體現(xiàn)的,對(duì)于“即征即退”的情形,還存在稅票虛假抵扣的現(xiàn)象,擾亂市場(chǎng)秩序。深圳市國家稅務(wù)局課題組(2010)指出了黃金市場(chǎng)存在的兩種常見的稅票虛假抵扣模式①。事實(shí)上,不管是哪種模式,其根本在于稅票與實(shí)物黃金的分離,即“票貨分離”。舉例來說,市場(chǎng)參與者在完成場(chǎng)內(nèi)交易、實(shí)物交割等流程后,獲取了實(shí)物金和增值稅發(fā)票,其可以利用精煉企業(yè)開展的收購和代加工業(yè)務(wù),或者境外銷售等途徑,將實(shí)物金變現(xiàn)而不開具相應(yīng)發(fā)票。同時(shí),他們可以市場(chǎng)上收集發(fā)票需求信息,對(duì)外虛開增值稅專用發(fā)票兜售并收取高額手續(xù)費(fèi)。如此一個(gè)流程可以讓他們獲利頗豐,他們會(huì)樂此不疲地繼續(xù)參與交易。(見圖4)

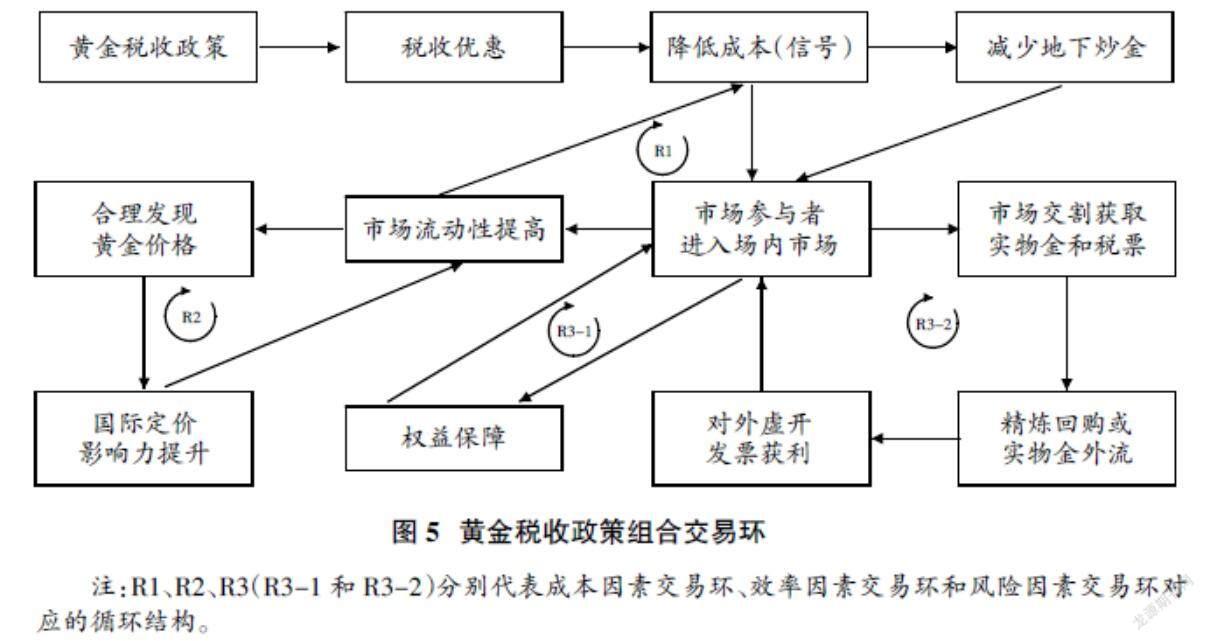

4.組合交易環(huán)

我們將三個(gè)因素構(gòu)建的交易環(huán)疊加一起,形成了組合交易環(huán)(見圖5)。誠然,從單一因素構(gòu)建的交易環(huán)上來看,很難找出關(guān)鍵的環(huán)節(jié),或者說每一環(huán)節(jié)看起來都是必不可少的。從構(gòu)建的組合交易環(huán)則可以更清晰看到黃金稅收政策影響的傳導(dǎo)結(jié)構(gòu),進(jìn)而找出關(guān)鍵核心環(huán)節(jié)。

從圖5中不難看出,組合交易環(huán)中“市場(chǎng)參與者進(jìn)入場(chǎng)內(nèi)市場(chǎng)”和“市場(chǎng)流動(dòng)性提高”占據(jù)了核心位置,而這兩者也正是促進(jìn)黃金市場(chǎng)持續(xù)健康穩(wěn)定發(fā)展的關(guān)鍵所在。因此,應(yīng)當(dāng)加固這兩個(gè)環(huán)節(jié),減少對(duì)這兩個(gè)環(huán)節(jié)的抑制,放大這兩個(gè)環(huán)節(jié)在交易環(huán)中的作用。事實(shí)上,提高場(chǎng)內(nèi)市場(chǎng)吸引力和流動(dòng)性是相互關(guān)聯(lián)的(在交易環(huán)中也表現(xiàn)為直接的關(guān)聯(lián)),而除了降低成本外,產(chǎn)品創(chuàng)新及產(chǎn)品體系豐富正是提高市場(chǎng)吸引力和流動(dòng)性的有效手段。因此,從更好發(fā)揮黃金稅收政策作用的角度來看,應(yīng)當(dāng)一方面加強(qiáng)場(chǎng)內(nèi)市場(chǎng)的產(chǎn)品供應(yīng),如擴(kuò)大黃金投資品種、打通現(xiàn)期貨交易等,另一方面擴(kuò)大稅收優(yōu)惠的覆蓋范圍。此外,正如風(fēng)險(xiǎn)因素交易環(huán)所揭示的,既有機(jī)制存在稅票虛假抵扣的風(fēng)險(xiǎn),產(chǎn)生了一些非本意的激勵(lì)導(dǎo)向。對(duì)于這一交易環(huán)的擾動(dòng),我們不應(yīng)從取消稅票、提高交易門檻等“一刀切”的角度著手,而應(yīng)從稅票的全流程管理入手,如建立黑名單制度、稅票額度管理制度,加強(qiáng)精煉環(huán)節(jié)等的盡職調(diào)查等,提高不法分子的違規(guī)成本。

三、結(jié)論與政策建議

(一)結(jié)論

本文運(yùn)用交易環(huán)分析方法,提出了黃金稅收政策交易環(huán)的構(gòu)建思路,并據(jù)此構(gòu)建了成本因素交易環(huán)、效率因素交易環(huán)、風(fēng)險(xiǎn)因素交易環(huán)以及組合交易環(huán),分析了黃金稅收政策對(duì)黃金市場(chǎng)的影響。研究得出,黃金稅收政策對(duì)黃金市場(chǎng)的影響存在三個(gè)因素的交易環(huán),一是通過降低成本提高市場(chǎng)流動(dòng)性而形成的成本因素交易環(huán),二是通過提高市場(chǎng)流動(dòng)性增強(qiáng)市場(chǎng)價(jià)格發(fā)現(xiàn)功能的效率因素交易環(huán),三是通過參與者權(quán)益保障以及稅票虛假抵扣獲利來促進(jìn)場(chǎng)內(nèi)市場(chǎng)參與的風(fēng)險(xiǎn)因素交易環(huán);黃金稅收政策交易環(huán)的關(guān)鍵核心環(huán)節(jié)是“市場(chǎng)參與者進(jìn)入場(chǎng)內(nèi)市場(chǎng)”和“市場(chǎng)流動(dòng)性提高”,應(yīng)當(dāng)加固這兩個(gè)環(huán)節(jié),減少對(duì)這兩個(gè)環(huán)節(jié)的抑制,放大這兩個(gè)環(huán)節(jié)在交易環(huán)中的作用;應(yīng)當(dāng)從加強(qiáng)場(chǎng)內(nèi)市場(chǎng)的產(chǎn)品供應(yīng)、擴(kuò)大稅收優(yōu)惠覆蓋范圍、進(jìn)行稅票全流程管理等角度來更好發(fā)揮黃金稅收政策的作用。

(二)政策建議

基于交易環(huán)理論分析的結(jié)果及我國當(dāng)前黃金稅收政策現(xiàn)狀,本文提出搭建黃金全品種專業(yè)型交易場(chǎng)所、健全黃金稅收政策、加強(qiáng)稅票流程管理等三個(gè)政策建議。一是搭建黃金全品種專業(yè)型交易場(chǎng)所。金融基礎(chǔ)設(shè)施對(duì)于金融的發(fā)展具有至關(guān)重要的作用,場(chǎng)內(nèi)交易所的交易品種不應(yīng)受限于現(xiàn)貨和期貨等的簡(jiǎn)單劃分,而應(yīng)從交易產(chǎn)品本身的聯(lián)動(dòng)性出發(fā),以底層資產(chǎn)為核心,建立一個(gè)集現(xiàn)貨和期貨交易為一體的專業(yè)型交易場(chǎng)所。二是健全黃金稅收政策。稅收規(guī)則應(yīng)當(dāng)囊括更為全面的分類標(biāo)準(zhǔn),如明晰投資性黃金和非投資性黃金標(biāo)準(zhǔn)等。此外,在對(duì)黃金流通等環(huán)節(jié)繼續(xù)維持現(xiàn)在稅收政策的同時(shí),應(yīng)逐步擴(kuò)大優(yōu)惠政策至黃金飾(制)品等領(lǐng)域。三是加強(qiáng)稅票流程管理。通過建立黑名單制度、稅票額度管理制度、盡職調(diào)查制度等加強(qiáng)稅票的流程管理,同時(shí)要推進(jìn)不同監(jiān)管部門的信息互聯(lián)互通機(jī)制,提高不法分子在稅票虛假抵扣上的違規(guī)成本,治理虛假抵扣行為。

(責(zé)任編輯:孟潔)

參考文獻(xiàn):

[1]戴新竹,余滔.完善我國黃金交易增值稅政策的建議[J].稅務(wù)研究,2018(3):57-61.

[2]呂芙蓉,徐蕾,吳偉岐,李慧娜.關(guān)于完善我國黃金市場(chǎng)體系的探討[J].海南金融,2012(3):46-48.

[3]深圳市國家稅務(wù)局課題組.黃金交易增值稅專用發(fā)票抵扣問題及防范對(duì)策[J].稅務(wù)研究,2010(8):84-88.

[4]年四伍,周賢宇.我國黃金市場(chǎng)發(fā)展現(xiàn)狀、問題及對(duì)策建議[J].海南金融,2014(5):37-40.

[5]錢源源,鐘思倩.全球黃金稅收政策的比較研究[N].中國黃金報(bào),2019-09-10.

[6]上海黃金交易所.上海黃金交易所2020市場(chǎng)報(bào)告[EB/OL].[2021-05-17].https://www.sge.com.cn/tzzjy/sjsnb/10001172.

[7]王振營.交易經(jīng)濟(jì)學(xué)原理(第二版)[M].北京:中國金融出版社,2019.

[8]翁智澄,駱品亮.生態(tài)圈視角下共享單車企業(yè)的業(yè)務(wù)擴(kuò)張效果與趨勢(shì)分析[J].經(jīng)濟(jì)論壇,2021(10):125-133.

[9]鮮路.黃金與“一帶一路”倡議的理論邏輯及其啟示[J].黃金,2020,41(10):1-6.

[10]中國人民銀行貨幣政策分析小組.中國貨幣政策執(zhí)行報(bào)告2020年第四季度[EB/OL].[2021-02-08].http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/4021036/4190887/index.html.