數(shù)字金融下的區(qū)塊鏈數(shù)字信用證應(yīng)用

2022-02-28 14:41:55關(guān)杏元等

銀行家 2022年2期

關(guān)杏元 等

區(qū)塊鏈信用證業(yè)務(wù)作為數(shù)字金融的重要組成部分,經(jīng)過近幾年發(fā)展,數(shù)字信用證聯(lián)盟鏈基本建成,業(yè)務(wù)發(fā)展取得一定成效。區(qū)塊鏈技術(shù)具有數(shù)據(jù)不可篡改、全流程追溯以及多方協(xié)同等特點(diǎn),有助于提升信用證業(yè)務(wù)處理效率和保障數(shù)據(jù)安全性。梳理基于區(qū)塊鏈技術(shù)的數(shù)字信用證業(yè)務(wù)發(fā)展情況,對(duì)于未來(lái)進(jìn)一步促進(jìn)貿(mào)易融資健康發(fā)展具有積極意義。

國(guó)內(nèi)信用證發(fā)展歷程及面臨的問題

我國(guó)于1997年開始引入信用證,2001年推出國(guó)內(nèi)信用證業(yè)務(wù)。此后,國(guó)內(nèi)信用證業(yè)務(wù)量逐步增長(zhǎng),但與銀行承兌匯票和商業(yè)承兌匯票相比,業(yè)務(wù)量依然較小。長(zhǎng)期以來(lái),國(guó)內(nèi)信用證業(yè)務(wù)僅在各家銀行內(nèi)部開展,業(yè)務(wù)流程中涉及的銀行方都在同一家銀行的體系內(nèi),銀行間的國(guó)內(nèi)信用證業(yè)務(wù)很難實(shí)現(xiàn)流轉(zhuǎn)。即使在某一家銀行內(nèi)部開展業(yè)務(wù),仍有大量工作需要業(yè)務(wù)人員手工完成,亟須推動(dòng)業(yè)務(wù)流程電子化和信息化以提升效率。自新版《國(guó)內(nèi)信用證結(jié)算辦法》于2016年頒布并實(shí)施以來(lái),國(guó)內(nèi)信用證的業(yè)務(wù)流程得到進(jìn)一步規(guī)范,很大程度上推動(dòng)了國(guó)內(nèi)信用證應(yīng)用范圍的擴(kuò)大和業(yè)務(wù)的發(fā)展。但在發(fā)展過程中,從引入到實(shí)現(xiàn)本土化,信用證業(yè)務(wù)面臨的一些問題和產(chǎn)生的副作用日益顯現(xiàn)。

傳統(tǒng)信用證主要存在以下問題:一是傳統(tǒng)信開和郵寄交單的方式效率較低且成本較高,安全性也較差。此外,SWIFT報(bào)文成本高,且不支持中文。二是客戶無(wú)法得知對(duì)方銀行的業(yè)務(wù)處理進(jìn)度,僅能查詢辦理信用證業(yè)務(wù)的銀行的處理進(jìn)度,業(yè)務(wù)辦理過程透明度較差。三是貿(mào)易背景的真實(shí)性難以核實(shí)。傳統(tǒng)國(guó)內(nèi)信用證以單據(jù)審核來(lái)判斷是否到期付款的業(yè)務(wù),貿(mào)易雙方可能通過串通造假來(lái)獲取融資利益。此外,貿(mào)易單據(jù)和稅務(wù)發(fā)票投機(jī)造假的成本較低,導(dǎo)致貿(mào)易背景的真實(shí)性很難核實(shí)。四是缺乏對(duì)物權(quán)的控制。在國(guó)際信用證的業(yè)務(wù)流程中,對(duì)物權(quán)的控制是相當(dāng)重要的組成部分,銀行通過對(duì)物權(quán)憑證的掌握,不僅能夠有力地約束交易雙方在規(guī)定時(shí)間內(nèi)履行合同以完成交易,還能在交易風(fēng)險(xiǎn)發(fā)生時(shí),通過控制物權(quán)的方式得到風(fēng)險(xiǎn)補(bǔ)償,極大降低了業(yè)務(wù)流程中銀行承擔(dān)的風(fēng)險(xiǎn)。但在國(guó)內(nèi)法律層面和實(shí)際貿(mào)易環(huán)境中,物權(quán)憑證的有效性得不到承認(rèn),銀行無(wú)法實(shí)現(xiàn)對(duì)物權(quán)的實(shí)際控制,只能獲得沒有控制效力的運(yùn)輸單據(jù),由此造成國(guó)內(nèi)信用證無(wú)法掌握對(duì)物權(quán)的控制,只能憑借對(duì)交易雙方的信任度來(lái)開展業(yè)務(wù)。五是對(duì)資金用途是否合法合規(guī)缺乏監(jiān)管手段。在國(guó)內(nèi)信用證業(yè)務(wù)流程中,交易雙方可能通過押匯等方式進(jìn)行關(guān)聯(lián)交易以獲得融資,實(shí)現(xiàn)貿(mào)易資金的回流。隨著國(guó)內(nèi)信用證業(yè)務(wù)體量的不斷增長(zhǎng),也存在資金流入股市、金融投資等領(lǐng)域而缺乏有效監(jiān)管的情況。如何在業(yè)務(wù)發(fā)展的同時(shí),確保融資用途合法合規(guī),成為國(guó)內(nèi)信用證面臨的一大難題。

以區(qū)塊鏈技術(shù)數(shù)字化賦能信用證業(yè)務(wù)

以區(qū)塊鏈為主導(dǎo)的數(shù)字化技術(shù)有助于打破傳統(tǒng)信用證業(yè)務(wù)的剛性制約,推動(dòng)信用證業(yè)務(wù)深入發(fā)展。

區(qū)塊鏈技術(shù)主要應(yīng)用場(chǎng)景

區(qū)塊鏈具有數(shù)據(jù)可溯源、不可篡改、可審計(jì)的特點(diǎn)。以聯(lián)盟鏈為例,其主要適用場(chǎng)景可以分為三類:一是對(duì)數(shù)據(jù)防篡改、防偽、以及數(shù)據(jù)確權(quán)有較大需求的領(lǐng)域。例如,可落地的場(chǎng)景有電子合同存證、司法存證等電子存證場(chǎng)景,數(shù)字版權(quán)保護(hù)、數(shù)字資產(chǎn)確權(quán)等場(chǎng)景。二是跨主體間對(duì)降低信任成本、優(yōu)化業(yè)務(wù)流程以及提高溝通交流效率有較大需求的領(lǐng)域。區(qū)塊鏈作為多方協(xié)作系統(tǒng),能夠通過實(shí)現(xiàn)數(shù)據(jù)保真,降低信息系統(tǒng)中各參與方之間的不信任程度,優(yōu)化業(yè)務(wù)流程。例如,貿(mào)易金融、供應(yīng)鏈金融等需要多個(gè)主體參與并實(shí)現(xiàn)互信的場(chǎng)景,有助于取代交易清/結(jié)算中介的區(qū)塊鏈跨境支付場(chǎng)景。三是對(duì)數(shù)據(jù)安全共享和數(shù)據(jù)聯(lián)合建模計(jì)算有較大需求的場(chǎng)景。區(qū)塊鏈作為分布式數(shù)據(jù)庫(kù),能夠?qū)崿F(xiàn)數(shù)據(jù)共享,且能夠?qū)崿F(xiàn)在一定程度上保障數(shù)據(jù)隱私安全的前提下進(jìn)行共享。如電子政務(wù)領(lǐng)域開展的“一網(wǎng)通辦”業(yè)務(wù)和金融領(lǐng)域開展反欺詐的相關(guān)數(shù)據(jù)安全共享。

區(qū)塊鏈在國(guó)內(nèi)信用證業(yè)務(wù)中的應(yīng)用優(yōu)勢(shì)

國(guó)內(nèi)信用證業(yè)務(wù)涉及申請(qǐng)人、受益人、開證行、通知行、議付行、交單行和快遞服務(wù)商等多個(gè)主體,對(duì)主體間降低信任成本、提高溝通效率和優(yōu)化業(yè)務(wù)流程有迫切需求。引入?yún)^(qū)塊鏈技術(shù),可有效建立平等互信、互惠互利的合作模式,實(shí)現(xiàn)業(yè)務(wù)活動(dòng)提質(zhì)增效。

引入?yún)^(qū)塊鏈技術(shù)進(jìn)行業(yè)務(wù)數(shù)據(jù)同步共享,可實(shí)現(xiàn)國(guó)內(nèi)信用證電開、電子交單、中文報(bào)文傳輸?shù)裙δ埽С纸灰兹鞒炭勺匪荨⒖杀O(jiān)控,相比傳統(tǒng)業(yè)務(wù)系統(tǒng)可增加業(yè)務(wù)透明度、減少人工成本和業(yè)務(wù)處理時(shí)間,提高業(yè)務(wù)處理效率。例如,巴克萊銀行利用區(qū)塊鏈技術(shù)實(shí)現(xiàn)信用證貿(mào)易結(jié)算,結(jié)算時(shí)間由7~10天縮短為不到4小時(shí)。區(qū)塊鏈技術(shù)數(shù)據(jù)不可篡改、可追溯等特點(diǎn),保證數(shù)據(jù)生成、傳輸、存儲(chǔ)、計(jì)算和銷毀的全生命周期安全。此外,區(qū)塊鏈的加密機(jī)制,自動(dòng)支持密押功能,無(wú)需單獨(dú)建押,使信用證電開變得安全、可靠,保證單據(jù)真實(shí)性,降低紙質(zhì)憑證重復(fù)使用和造假風(fēng)險(xiǎn)。基于區(qū)塊鏈技術(shù)構(gòu)建去中心化的業(yè)務(wù)協(xié)作體系,推動(dòng)交易各方高效溝通與協(xié)作。在此基礎(chǔ)上,可進(jìn)一步打造鏈上資產(chǎn)交易平臺(tái),使國(guó)內(nèi)信用證融資業(yè)務(wù)更加高效便捷,資產(chǎn)交易更加活躍。此外,引入?yún)^(qū)塊鏈監(jiān)管節(jié)點(diǎn),有助于監(jiān)管部門審計(jì)全部業(yè)務(wù)數(shù)據(jù)。

區(qū)塊鏈在國(guó)內(nèi)信用證領(lǐng)域的應(yīng)用探索

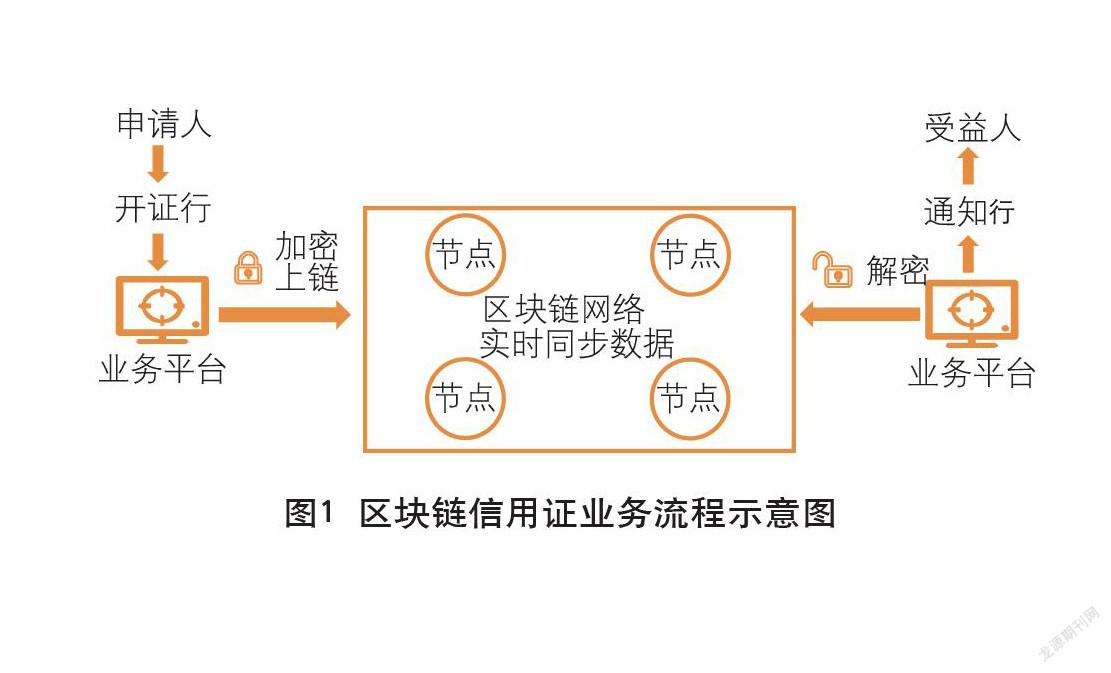

區(qū)塊鏈信用證基本流程

區(qū)塊鏈信用證系統(tǒng)主要包括三個(gè)部分:開證行業(yè)務(wù)系統(tǒng)、通知行業(yè)務(wù)系統(tǒng)、區(qū)塊鏈網(wǎng)絡(luò)。業(yè)務(wù)主要流程包括:申請(qǐng)人申請(qǐng)電開信用證,開證行業(yè)務(wù)平臺(tái)受理;開證行業(yè)務(wù)平臺(tái)將相關(guān)交易數(shù)據(jù)進(jìn)行加密,通過業(yè)務(wù)系統(tǒng)與區(qū)塊鏈接口寫入?yún)^(qū)塊鏈節(jié)點(diǎn),區(qū)塊鏈進(jìn)行數(shù)據(jù)同步;通知行業(yè)務(wù)平臺(tái)通過接口讀取區(qū)塊鏈數(shù)據(jù);通知行業(yè)務(wù)平臺(tái)節(jié)點(diǎn)對(duì)數(shù)據(jù)解密;通知行通知受益人,受益人確認(rèn)后發(fā)貨開單(見圖1)。

區(qū)塊鏈信用證應(yīng)用案例

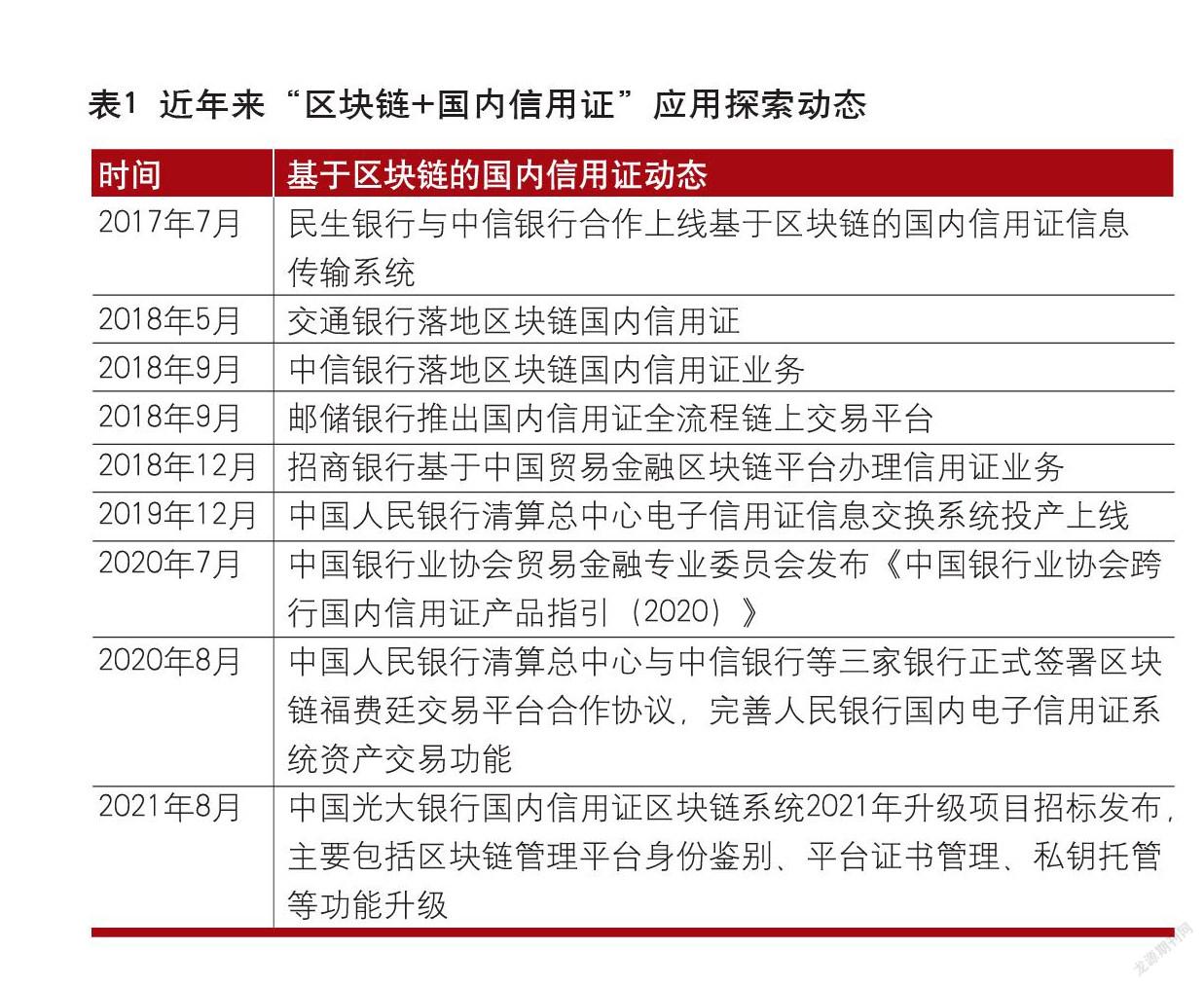

近年來(lái),區(qū)塊鏈在國(guó)內(nèi)信用證業(yè)務(wù)領(lǐng)域的應(yīng)用動(dòng)態(tài)如表1所示。

中國(guó)民生銀行與中信銀行針對(duì)傳統(tǒng)國(guó)內(nèi)信用證業(yè)務(wù)痛點(diǎn),開發(fā)了基于區(qū)塊鏈技術(shù)的國(guó)內(nèi)信用證應(yīng)用系統(tǒng),為國(guó)內(nèi)開展相關(guān)技術(shù)研究提供了參考原型。該系統(tǒng)實(shí)現(xiàn)了傳統(tǒng)信開轉(zhuǎn)變?yōu)殡婇_,紙質(zhì)寄單轉(zhuǎn)變?yōu)殡娮咏粏危约爸形膱?bào)文傳輸?shù)裙δ埽瑯O大降低了業(yè)務(wù)辦理時(shí)間和郵寄成本。為客戶打通了能夠?qū)崟r(shí)查詢整個(gè)業(yè)務(wù)流程辦理進(jìn)度的渠道,增強(qiáng)了國(guó)內(nèi)信用證的業(yè)務(wù)透明度。為避免業(yè)務(wù)和單據(jù)造假,系統(tǒng)引入了物流和稅務(wù)相關(guān)信息,降低了造假的可能性,進(jìn)而降低了風(fēng)險(xiǎn)。此外,監(jiān)管部門可作為節(jié)點(diǎn)接入系統(tǒng),方便了監(jiān)管機(jī)構(gòu)對(duì)信用證業(yè)務(wù)的審查監(jiān)控和管理。

此外,交通銀行基于區(qū)塊鏈技術(shù),組織多個(gè)買方行和賣方行共同構(gòu)建聯(lián)盟鏈,開展信用證業(yè)務(wù),實(shí)現(xiàn)中文電子傳輸,有效解決了傳統(tǒng)信用證在郵寄方式處理時(shí)耗時(shí)長(zhǎng)、效率低的業(yè)務(wù)痛點(diǎn),提升了結(jié)算融資服務(wù)效率。基于區(qū)塊鏈信息不可篡改的特點(diǎn),系統(tǒng)可對(duì)業(yè)務(wù)和單據(jù)等信息進(jìn)行真實(shí)性驗(yàn)證,有效降低了業(yè)務(wù)風(fēng)險(xiǎn)。同時(shí),該系統(tǒng)實(shí)現(xiàn)業(yè)務(wù)辦理全過程的追溯和監(jiān)控,為監(jiān)管機(jī)構(gòu)提供了審查依據(jù)。

結(jié)語(yǔ)

商業(yè)銀行相繼開展區(qū)塊鏈信用證項(xiàng)目,推動(dòng)了區(qū)塊鏈數(shù)字化技術(shù)在金融場(chǎng)景的應(yīng)用落地,但仍存在一些問題有待進(jìn)一步探索解決。

資金鏈有待進(jìn)一步打通。當(dāng)前區(qū)塊鏈信用證系統(tǒng)的支付多采用傳統(tǒng)大額支付,業(yè)務(wù)信息和支付信息的整合與管理需要跨系統(tǒng)完成,有待進(jìn)一步優(yōu)化。

需要探索對(duì)接數(shù)字人民幣支付體系。不同貿(mào)易背景下的信用證選項(xiàng)種類繁多,在實(shí)際業(yè)務(wù)開展過程中需要較多人工介入,存在一定時(shí)滯,不利于業(yè)務(wù)順利開展。為進(jìn)一步提升信用證業(yè)務(wù)的高效性、及時(shí)性、安全性,未來(lái)需要探索對(duì)接法定數(shù)字貨幣體系,采用智能合約方式將不同信用證的類型、權(quán)限、時(shí)效、循環(huán)方式等多種條件寫入其中,業(yè)務(wù)交易雙方通過智能合約實(shí)現(xiàn)承諾協(xié)議自動(dòng)執(zhí)行,從而避免過多的人工操作,降低人工出錯(cuò)概率的同時(shí)提升信用證業(yè)務(wù)效率。

加快形成區(qū)塊鏈信用證應(yīng)用標(biāo)準(zhǔn)。經(jīng)過近年來(lái)區(qū)塊鏈數(shù)字信用證實(shí)踐,沉淀了相關(guān)事實(shí)標(biāo)準(zhǔn),有必要進(jìn)一步形成行業(yè)標(biāo)準(zhǔn),提升數(shù)字信用證的跨行辦理和管理效率,推動(dòng)數(shù)字信用證業(yè)務(wù)發(fā)展,壯大數(shù)字金融生態(tài)。

(作者單位:華夏銀行股份有限公司,龍盈智達(dá)〔北京〕科技有限公司,參與撰稿者有王彥博、劉曦子、楊璇、陽(yáng)少杰、張勇、李浩成)

責(zé)任編輯:楊生恒